出典:★★★「自己破産したら賃貸契約できない?」

「保証会社の審査に通るのは無理?」

自己破産していても、賃貸契約は可能です。実際に弊社「家AGENT」でも、お部屋を借りられた人は多いです。

しかし、自己破産した人が保証会社の審査に通過するには対策が必須です。対策を知らないままでは何度も落ちて、賃貸物件を借りれないことも…。

そこで当記事では、自己破産した人が賃貸の審査に通過するコツを解説します。賃貸契約できないときの対処法もまとめたので、ぜひ参考にしてください。

- 保証会社と大家さんの賃貸審査に通れば借りられる

- 独立系の保証会社が使える物件を選ぶといい

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

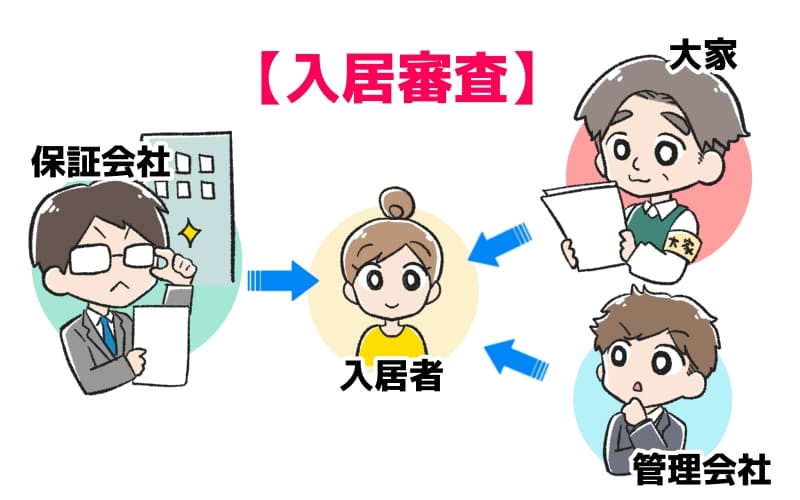

自己破産しても賃貸アパートは借りられる?

保証会社と大家さんの賃貸審査に通れば借りられる

| 賃貸審査で見られる内容 | |

|---|---|

| 保証会社 |

・家賃の支払い能力があるか ・滞納時に代わりに払える人はいるか |

| 大家さん (管理会社) |

・入居トラブルを起こさないか ・お部屋を大切に扱ってもらえるか ・礼儀や人柄はちゃんとしているか |

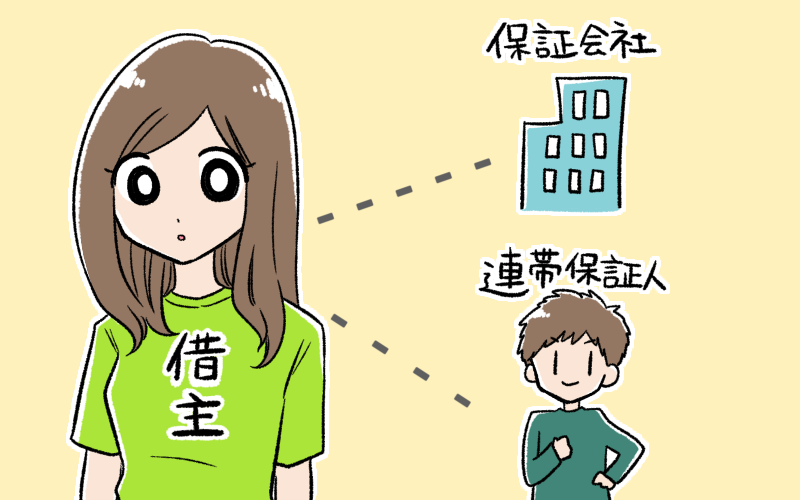

保証会社と大家さんの審査に通れば、自己破産している人でも賃貸を借りられます。初めから「自己破産NG」と掲げる物件はありません。

保証会社とは、万が一の家賃滞納に備える会社です。審査するのは「家賃の支払い能力」で、年収や雇用形態人信用情報などから滞納リスクが高くないか調べます。

大家さんは、主に本人の人柄を審査します。入居トラブルの心配がない人物か確かめるためです。内見中の言動や身なりから、安心して貸せる人物かチェックします。

豊田

豊田

物件ごとに審査項目は変わる

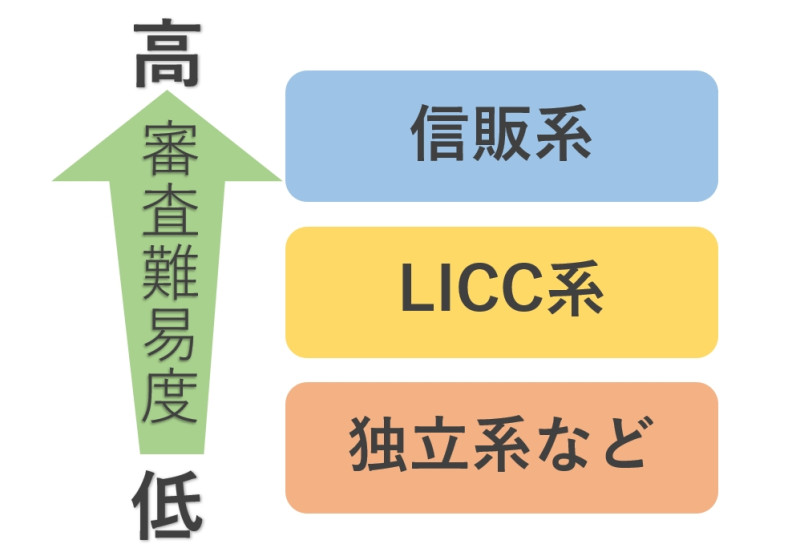

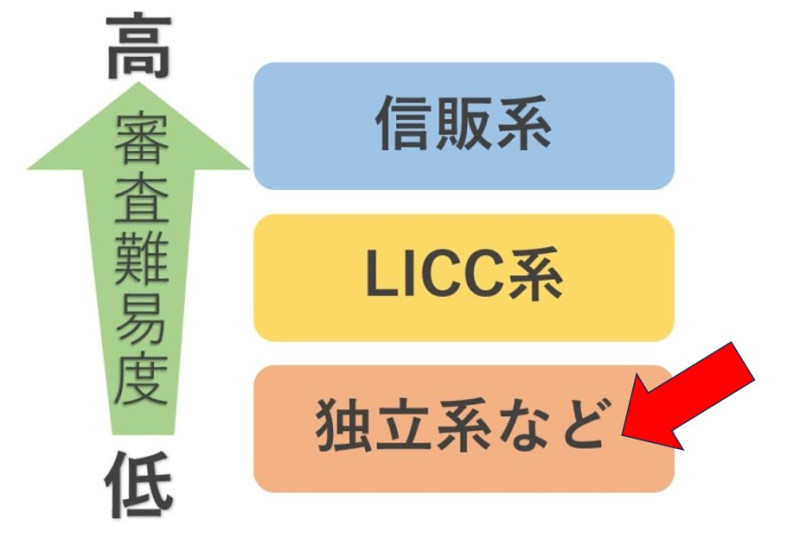

一概に「入居審査」と言っても、審査項目は物件ごとに異なります。個人信用情報に厳しい保証会社もあれば、一切確認しないところも存在します。

自己破産した人だと、審査が緩い保証会社を選ぶ必要があります。厳しい保証会社では、自己破産で付いた信用情報の傷のせいで審査に落ちるからです。

豊田審査の緩い保証会社が使える物件は不動産屋に探してもらう

「自己破産してお部屋を借りられるか不安」「緩い保証会社で審査したい」という人は、不動産屋に探してもらうと良いです。審査が緩い保証会社に絞って検索してくれます。

どこを利用すれば良いか迷ったら、「スモッカ」がおすすめです。550万件以上の物件を取り扱っているので、理想のお部屋が見つかります。

アプリでいつでもどこでも簡単に住まいをさがせるので、ぜひ利用してみてください。

最大5万円分のキャッシュバック実施中自己破産者が知っておきたい賃貸審査のポイント

- 個人信用情報に傷がないか

- 家賃の滞納歴

- 家賃を継続的に払える収入があるか

- 連帯保証人の有無

- 契約者の人柄

1.個人信用情報に傷がないか

保証会社の多くは、個人信用情報に傷が残っていないか確認します。万が一の立て替えに備えて、滞納リスクが低い人に利用してほしいからです。

個人信用情報を厳しく見るのは「信販系」の保証会社です。クレジットカードの利用状況や、過去の支払い事故歴などを細かく調べます。

自己破産前にクレカを持っていた場合、強制的に解約させられます。自己破産から約5年間は、信販系の保証会社に通りません。

自己破産がバレる信販系の保証会社一覧

- ・オリコフォレントインシュア

- ・SBIギャランティ

- ・エポス(Room-id)

- ・アプラス

- ・あんしん保証

- ・SMBCファイナンスサービス(旧セディナ)

- ・ジャックス

- ・クレディセゾン

- ・ライフカード

上記には、自己破産がバレる信販系の保証会社をまとめました。カード会社が運営していたり、銀行と提携する保証会社ばかりです。

自己破産・個人再生・債務整理などの経験がある人は、信販系の保証会社は避けてください。高確率で審査に落ちて、お部屋探しの時間を無駄にします。

2.家賃の滞納歴

賃貸審査では、自己破産までの家賃滞納歴も調べます。個人信用情報と同じく、滞納する恐れがある人を保証したくないからです。

家賃の滞納歴に厳しいのは「LICC系」の保証会社です。LICC(全国賃貸保証業協会)に属する保証会社は、加盟店同士で滞納歴などを共有しています。

滞納した保証会社とは別の会社でも、LICC内の繋がりで審査に落ちるケースがあります。滞納から約5年間は審査に通りません。

豊田家賃の滞納歴を共有するLICC系の保証会社

- ・ルームバンクインシュア

- ・エルズサポート

- ・K-net(旧:近畿保証サービス)

- ・全保連

- ・宅建ブレインズ(ハトさん保証)

- ・ジェイリース

- ・ナップ賃貸保証

- ・アーク賃貸保証

- ・ニッポンインシュア

- ・興和アシスト

- ・アルファー

- ・エイト賃貸保証

- ・賃住保証サービス

- ・ホームネット

- ・ランドインシュア

出典:全国賃貸保証業協会 ホームページ(2024年2月時点)

上記には、LICC系の保証会社をまとめました。2024年2月時点で、計15社が加盟しています。

滞納歴を把握されると「また滞納するのでは」と思われて審査に落ちます。心当たりのある人は、お部屋探しの段階で不動産屋に伝えてください。

3.家賃を継続的に払える収入があるか

| 年収目安 | 月収目安 | |

|---|---|---|

| 家賃5万円 | 約180万円 | 約15万円 |

| 家賃6万円 | 約216万円 | 約18万円 |

| 家賃7万円 | 約252万円 | 約21万円 |

| 家賃8万円 | 約288万円 | 約24万円 |

| 家賃9万円 | 約324万円 | 約27万円 |

| 家賃10万円 | 約360万円 | 約30万円 |

- 家賃11~20万円の年収目安はこちら

入居審査では、家賃を継続的に払える収入があるかチェックされます。収入に対して家賃が高すぎる場合は落ちてしまいます。

審査に通過しやすい年収目安は「家賃の36倍以上」です。家賃5万円の賃貸を借りるなら、年収は180万円以上、月収は15万円以上を求められます。

豊田

4.連帯保証人の有無

入居審査では連帯保証人の有無も関係します。本人の収入が少なくて滞納リスクをカバーできないときだけでは家賃の支払い能力が認められないとき、連帯保証人を付けるためです。

連帯保証人とは、本人と同じ支払い責任を追う人のことです。本人が家賃等を滞納したら、代わりにお金を支払う役割を担います。

自己破産した人の場合、保証会社と連帯保証人を併用するケースがあります。フリーター・水商売・個人事業主といった、本人の雇用形態が不安定なときも同様です。

5.契約者の人柄

お部屋を借りる際、物件の大家さんも入居審査に参加します。安心して物件を貸せる人なのか確認したいからです。

「トラブルを起こしそう」「入居ルールを守らなそう」と判断されたら、審査に落ちてしまいます。高圧的な態度や、清潔感のない身だしなみはNGです。

豊田

自己破産者が賃貸審査に通過するコツTOP5【不動産屋直伝】

| 入居審査に通過するコツ | 票数 | |

|---|---|---|

| 1位 | 独立系の保証会社が使える物件を選ぶ | 25票 |

| 2位 | 家賃を「手取りの4分の1」に抑える | 23票 |

| 3位 | 収入のある連帯保証人を立てる | 18票 |

| 4位 | 団地などの公的物件を検討する | 14票 |

| 5位 | 審査する関係者に好印象を与える | 12票 |

家AGENT アンケート調査(複数回答可)

弊社「家AGENT池袋店」の営業マン30人に対して、自己破産した人が入居審査に通るコツをアンケート調査しました。

以降では、特に意見が多かったコツTOP5を紹介します。審査に通った実例をもとにしたアドバイスなので、ぜひ参考にしてください。

1位:独立系の保証会社が使える物件を選ぶ

自己破産した人は、独立系の保証会社が使える物件を選んでください。基本的に個人信用情報を見られないからです。自己破産したこともバレません。

独立系の保証会社は、会社独自の審査基準だけで審査してくれます。収入に対して、家賃が妥当ならほぼ通過できます。

豊田自己破産した人でも通りやすい独立系の保証会社一覧

- ・フォーシーズ

- ・日本セーフティー

- ・Casa(カーサ)

- ・日本賃貸保証(JID)

- ・フェアー信用保証

- ・れんぽっぽ(CAPCO AGENCY)

- ・ダ カーポ

- ・ラクーンレント

- ・クレデンス など

上記には、審査が緩い独立系の保証会社をまとめました。信用情報や他社の滞納歴は調査されないので、自己破産している人でも通りやすいです。

豊田

2位:家賃を「手取りの4分の1」に抑える

| 手取り4分の1 | 手取り3分の1 | |

|---|---|---|

| 手取り13万円 | 約32,500円 | 約43,000円 |

| 手取り14万円 | 約35,000円 | 約46,000円 |

| 手取り15万円 | 約37,500円 | 約50,000円 |

| 手取り16万円 | 約40,000円 | 約53,000円 |

| 手取り17万円 | 約42,500円 | 約56,000円 |

| 手取り18万円 | 約45,000円 | 約60,000円 |

| 手取り19万円 | 約47,500円 | 約63,000円 |

| 手取り20万円 | 約50,000円 | 約66,000円 |

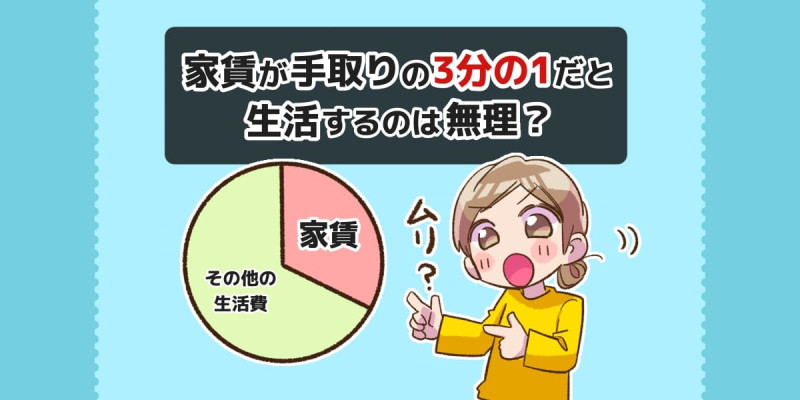

自己破産した人が賃貸を借りる際、家賃は「手取りの4分の1まで」に抑えると良いです。収入面の審査基準を簡単にクリアできます。

月の手取りが18万円の人は、家賃4.5万円以内で探します。家賃が低いほど、審査の通過率を上げられます。

手取りとは、税金や社会保険料を差し引いて手元に残るお金のことです。生活費に余裕を作るためにも、家賃は使えるお金から逆算して決めましょう。

豊田

無職なら申し込みまでに内定先を決めておく

自己破産して無職になった人は、物件の申し込みまでに内定先を決めると良いです。就職予定であることが分かれば、審査が有利に進むからです。

就職きっかけで引っ越す場合、内定通知書が収入証明書の代わりになります。申し込み時に働いていなくても、就職後の見込み年収(月収)で審査可能です。

家賃が安いお部屋の特徴

- ・築30年以上

- ・木造アパート

- ・駅徒歩15分以上

- ・1階のお部屋

- ・3点ユニットバス

- ・北向き

- ・道路や路線沿い

- ・お墓などの嫌悪施設の近く など

上記には、家賃が安いお部屋の特徴をまとめました。築年数が経っているアパートや、1階北向きの物件などです。

自己破産した人は、できるだけ家賃の安いお部屋を選びましょう。毎月の固定費を抑えれば、生活を立て直すきっかけになります。

豊田

3位:収入のある連帯保証人を立てる

- 1親等:両親、自分の子ども

- 2親等:祖父母、兄弟・姉妹、孫

自己破産した人が賃貸を借りる際、収入のある連帯保証人を立ててください。本人だけで審査するより滞納リスクをカバーできて、審査が有利に進みます。

連帯保証人を頼めるのは、親や兄弟などの1~2親等以内です。本人同様に収入面の審査がおこなわれるので、現役で働いている人が好ましいです。

4位:団地などの公的物件を検討する

| 運営元 | |

|---|---|

| 公団住宅 | UR都市機構 |

| 公社住宅 | 地方住宅供給公社(JKK東京など) |

| 公営住宅 | 地方公共団体 |

自己破産した人が賃貸を探すなら、団地などの公的物件を検討すると良いです。自己破産歴などを見られません。代表的な団地物件は上記の3種類です。

公団住宅は、UR都市機構が管理する賃貸物件です。家賃6.25万円未満のお部屋だと、家賃の4倍以上の月収があれば借りられます。敷金・礼金・仲介手数料が不要なのもメリットです。

公社住宅は「地方在住供給公社(JKK東京)」が運営する団地です。一部の物件で家賃補助が受けられます。

公営住宅は、地方公共団体が管理する集合住宅です。住宅に困っている低所得者向けに、賃貸物件を提供しています。年収が351万円以下の人限定で申し込めます。

5位:審査する関係者に好印象を与える

賃貸物件を借りる際、審査する関係者に好印象を与えることは重要です。本人の人柄も審査項目の1つだからです。

来店時や本人確認の電話が入ったときは、物腰柔らかく対応してください。内見時の服装は、清潔感のある格好が理想的です。

豊田

審査が不安なら不動産屋を味方に付ける

自己破産した人が賃貸審査する際は、不動産屋を味方に付けるのも大切です。審査のノウハウを熟知した不動産屋なら、状況に合わせて的確なアドバイスをくれます。

「スモッカ」は550万件以上の物件を取り扱っているので、理想のお部屋が見つかります。新着物件を毎日更新しているのが強みです。

アプリでいつでもどこでも簡単に住まいをさがせるので、ぜひ利用してみてください。

最大5万円分のキャッシュバック実施中自己破産した人が賃貸審査に落ちた際の対処法

- ・保証会社を変えて再チャレンジする

- ・親族に代理契約してもらう

- ・引っ越しの時期を見直す

保証会社を変えて再チャレンジする

審査に落ちたときは、別の保証会社で再チャレンジしてみましょう。多くの管理会社が複数の保証会社と提携していて、審査の緩いところを案内してくれます。

豊田親族に代理契約してもらう

自己破産のせいで審査に落ちた際は、代理契約で進めるのも手です。契約者が変われば、本人の破産歴は考慮されません。

代理契約とは、入居者以外の名義で審査・契約することです。自己破産やブラックリストなど、本人名義の契約ができないときに利用されます。

豊田

引っ越しの時期を見直す

引っ越しの時期を見直せるなら、6~8月の閑散期にお部屋を探すと良いです。閑散期に空室を抱える大家さんなら「条件を緩めてでも貸したい」と考えやすいからです。

一方で、繁忙期の1~3月だと条件を緩めてくれません。入居希望者が次々と現れる時期だからです。

自己破産した人が賃貸物件を探す際の注意点

個人信用情報が回復しているか確認する

| 加盟する金融機関 | |

|---|---|

| シー・アイ・シー(CIC) | クレジットカード会社 |

| 日本信用情報機構(JICC) | 消費者金融 |

| 全国銀行個人信用情報センター(JBA) | 銀行や信金、信用保証協会 |

過去に自己破産した人が賃貸物件を探すなら、個人信用情報が回復しているか確認すべきです。すでに傷が消えていれば、お部屋探しの幅を広げられます。

信用情報は窓口に行かなくても、ネットや郵送で照会できます。自己破産したときカード会社や銀行の信用情報機関で調べるのが確実です。

LICCの滞納情報も自分で確認できる

LICC系の保証会社で滞納に心当たりがある人は、情報が残っているか心配なら自分で情報開示できます。

手数料は窓口なら550円、郵送は1,100円です。詳しい開示の方法は、LICC公式ホームページの案内を参照してください。

自己破産と関係ない口座を用意する

自己破産したあとに賃貸を借りるなら、自己破産と関係ない口座を用意してください。審査に通っても、家賃の引き落とし口座が設定できない恐れがあります。

家賃の支払い方法は、口座引き落としで指定される物件がほとんどです。自己破産で凍結された口座とは関係のない、入居後も使える口座を用意しましょう。

新しく口座を開設するなら初めて使う銀行が良いです。凍結された口座がある銀行だと、新規で口座を作れない場合があります。

自己破産したら今の賃貸から追い出される?

家賃が払える状況なら追い出されない

自己破産しても、家賃が払える状況なら今の賃貸は追い出されません。2004年の法改正によって、自己破産を理由に契約破棄ができなくなったからです。

2024年現在、古い雛形のまま契約書を作成している業者は多いです。「入居者が破産した場合大家さんは解約できる」旨の記載があれば、法改正の話を伝えてください。

例外的に追い出されるケースもある

基本的に、自己破産を理由に追い出されることはありません。ただし、例外はあります。以降では、家を追い出されてしまうケースを2つ紹介します。

①家賃を滞納していた

自己破産がきっかけで追い出されてしまうのは、家賃を滞納していたときです。借金の返済を優先してしまって、家賃が払えなくなったパターンです。

家賃未払いの状況が続くと、大家さんは「信頼関係が崩壊した」と判断します。信頼関係の崩壊は、解約するときの正当事由に該当します。

豊田②収入に見合わない高いお部屋に住んでいる

自己破産を理由に追い出されるケースには、収入に見合わない高いお部屋に住んでいるときも含まれます。「破産管財人」が強制的に解約してしまうからです。

自己破産の目的には「経済的な再生」が含まれます。自律的な生活を促すため、管財人は家賃の高いお部屋を解約します。

豊田

自己破産した人が賃貸を借りる際のQ&A

自己破産者は賃貸を借りられない?

信販系の保証会社を避ければ、借りられる可能性があります。信販系は個人信用情報を見られて、自己破産したことがバレてしまいます。

自己破産手続き中でも賃貸契約できる?

契約できます。手続き中なら、個人信用情報に悪い情報が載る前に審査できます。念のため、お部屋を探してもらう不動産屋には伝えておきましょう。

自己破産しても借りれるアパートって?

人気が集まりにくいアパートが狙い目です。築年数が経っていたり、駅から遠い物件などです。

自己破産から5年経過したけど契約可能?

個人信用情報から悪い履歴が消えていれば、有利に契約できます。お部屋探し前に信用情報を確認しておくと安心です。

オリコの審査は自己破産に厳しい?

厳しいです。オリコ(オリコフォレントインシュア)は、信販系に分類される保証会社だからです。信用情報に傷がある人は通りません。

同居人の自己破産は審査に影響する?

影響しません。審査でチェックされるのは契約者の情報のみです。

夫婦やカップルが共同名義で契約を結ぶ「連名契約」のときは審査に影響します。連名契約が必要かどうかは物件によって異なります。

連帯保証人の自己破産は審査に影響する?

影響します。連帯保証人を付ける場合、本人同様に収入面の審査がおこなわれるからです。信販系で審査する際は要注意です。

自己破産して保証人なしでも賃貸は借りられる?

物件によっては借りられます。ただし、高確率で連帯保証人を求められるので、保証人なしは難しいと覚えておきましょう。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!