「入居審査はブラックリストでも通る?」

「賃貸保証会社は信用情報の傷に厳しい?」

賃貸の入居審査は、ブラックリストの人でも通過できます!しかし、審査前には対策が必須です。対策なしでは、入居審査に落ちて賃貸契約できません。

当記事では、ブラックリストが入居審査に通るコツや、落ちたときの対処法を解説します。ブラックでも借りられる賃貸の探し方もまとめています。

お部屋探しに困っている人は、「スモッカ」がおすすめです。550万件以上の物件から、理想のお部屋を探せるのでぜひ利用してみましょう。

- ブラックリストとは、信用情報機関に滞納や事故破産などの履歴が登録されている人

- ブラックリストだと入居審査が不利になる

- 独立系保証会社ならブラックリストでも通過しやすい

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

入居審査におけるブラックリストとは?

個人信用情報に悪い情報が登録されている人を指す

入居審査におけるブラックリストとは、個人信用情報に悪い情報が登録されている人を指します。クレジットカード会社や消費者金融で支払い事故を起こした人などです。

滞納などの悪い履歴は、信用情報機関に登録されます。クレカ関係ならシー・アイ・シー(CIC)が、消費者金融に関するものは日本信用情報機構(JICC)が記録します。

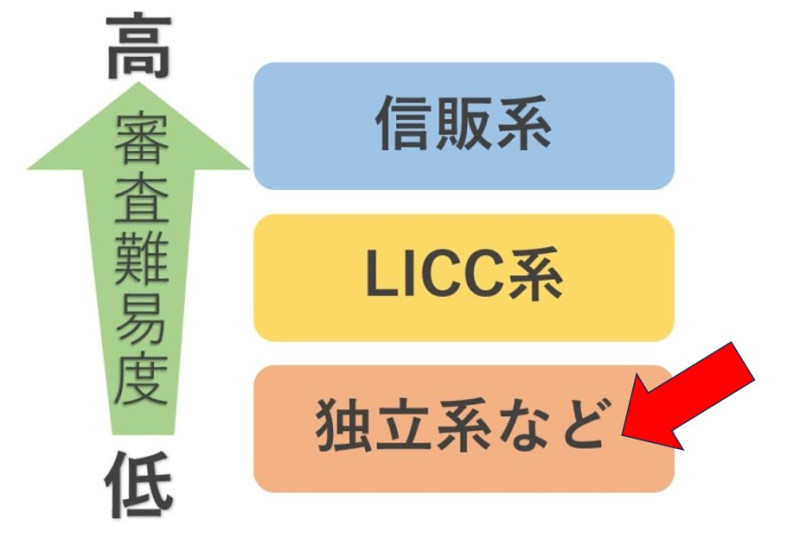

「信販系」と呼ばれる保証会社は、入居審査のときに個人信用情報を調べます。滞納や自己破産したことが発覚したら、高確率で審査に落ちます。

「ブラックリスト」という名簿はない

厳密に言えば「ブラックリスト」という名簿は存在しません。個人信用機関に悪い情報が載っている場合、一般的に「ブラックリストに登録された」と言われます。

家賃の滞納歴がある人もブラックリスト扱いされることがある

家賃の滞納歴がある人もブラックリスト扱いされることがあります。滞納した当時の保証会社が、自社のデータベースに悪い情報を記録している可能性が高いからです。

全国賃貸保証業協会(LICC)に所属する保証会社は、加盟店同士で家賃の滞納歴を共有しています。審査を受けるのが滞納当時とは別の保証会社でも、落ちる可能性があります。

不動産業者に関しても横の繋がりが非常に強いです。業者間で情報が共有しているケースもあるので注意です。

ブラックリストの履歴は5~10年残る

ブラックリストの履歴は、滞納や自己破産したときから5~10年残ります。傷が付いた原因によって、記録が残る期間の長さが変わります。

支払いの遅延であれば5年で消えるケースが多いです。自己破産などの深刻な原因だと、最大10年間残ります。

ブラックリストに当てはまる人の特徴

- ・クレジットカードの支払いを遅延

- ・車のローンの滞納

- ・学生ローンや奨学金の滞納

- ・携帯の本体代金やショッピングの滞納

- ・分割払いの滞納全般

- ・債務整理(自己破産など)

- ・借り入れが複数(多重債務)

- ・家賃滞納による代位弁済 など

ブラックリストに当てはまる人の特徴を表にまとめました。借金だけではブラックリストになりませんが、支払い期限に遅れると信用情報に傷が付きます。

自己破産といった債務整理でもブラックリストに登録されます。5~10年以内でお金に関するトラブルを起こした人は、審査前の対策が不可欠です。

まーさん

【キャンペーンでもらえた!】

50,000円がもらえる入居キャンペーンで、いろいろ手間も時間もかかるのですが、絶対にもらうぞと、半年間待って、期日に手続きをしたら50,000円ちゃんともらえたので、うれし過ぎました。

ベルサイユさん

【検索がスムーズで動作も早い】

検索条件を選択すると素早く絞り込んでくれて、条件に合う物件が「●件」と表示され、すぐにわかるので使いやすいです。他のサイトではなかなか見られないような高額なキャッシュバックがあるのも魅力的だなあと思いました。

口コミを全て見る

ぴかぴかたろうくんさん

【理想のマンションを見つけることができた】

素敵な物件が見つかったのでメールで問い合わせてしてみたら、すぐに回答をもらうことができました。メールの文面は非常に丁寧で分かりやすかったですね。実際に物件を内検した時も、スタッフさんが丁寧に案内してくれました。あっという間に、築浅でおしゃれなマンションを見つけることができたので、大満足です。

みさきさん

【検索が分かりやすかったです!】

いろいろな物件が載っていて、分かりやすいと思いました。検索する時には、利用している路線から調べられるのも良かったです。最終的には通勤・通学時間から調べるという機能を使い、通勤時間が30分以内の物件を見つけられました。

うなぎさん

【かなり不安でしたが…無事いただけました!】

引越しするにあたってスモッカのサイトを見つけ、どうせ契約するなら利用してみよう、お金いただけるならやってみよう!という半分挑戦、半分気軽な気持ちで利用させていただきました。しっかり言われた通りパソコンで入力すれば必ずいただけるかと!

画像の出典:スモッカ公式 / 口コミの出典: みん評

入居審査ではブラックリストだと不利になる

- ・家賃の支払い能力が認められない

- ・社会的信用がないと判断される

- ・金銭トラブルを心配されやすい

賃貸の入居審査を受ける際、ブラックリストの人は非常に不利です。以降では、不利に見られる3つの理由を解説します。

家賃の支払い能力が認められない

入居審査でブラックリストが不利になる理由は、家賃の支払い能力が認められないからです。個人信用情報に傷があると、安定して家賃を払えるのか不安視されます。

賃貸契約するには、大家さんの審査にも通過する必要があります。保証会社の審査をクリアできても、ブラックリストが原因で大家さんから入居を断られることがあります。

社会的信用がないと判断される

入居審査でブラックリストが不利になるのは、社会的信用がないと判断されるためです。滞納歴がある人は「お金にルーズな人」という印象を持たれます。

解説した通り、個人信用情報の滞納歴は5~10年消えません。確実に入居したいのであれば、悪い履歴が消えたあとが好ましいです。

金銭トラブルを心配されやすい

ブラックリストが入居審査する際、金銭トラブルを心配されやすいです。「更新料や退去費用の支払いで揉める恐れがある」と思われるからです。

賃貸契約するには、高額な初期費用も用意しなければいけません。費用トラブルを嫌う大家さんだった場合は、入居を断られます。

ブラックリストで入居審査するなら独立系保証会社を選ぶ

独立系保証会社は個人信用情報や他社の滞納歴を確認しない

ブラックリストで入居審査するなら「独立系」の保証会社が使えるお部屋を選ぶべきです。基本的に、個人信用情報や他社での家賃滞納歴を見ないからです。

独立系の保証会社は、独自の審査基準で本人の支払い能力をチェックします。収入が家賃の36倍以上あったり、自社での滞納歴がなければほぼ通過できます。

家賃6万円のお部屋で審査する際、通過しやすい年収目安は216万円以上、月収で言うと18万円以上です。

ブラックリストが入居審査に通る8つのコツ

- ・事前に自分の信用情報を調べておく

- ・家賃は手取りの3分の1以下に抑える

- ・お部屋の条件はできる限り妥協する

- ・収入のある連帯保証人を立てる

- ・申込書の項目は全て記入する

- ・必要書類を事前に揃えておく

- ・預貯金の残高で入居審査してもらう

- ・同居人の名義で審査する

事前に自分の信用情報を調べておく

| 照会できる情報 | |

|---|---|

| シー・アイ・シー(CIC) | クレジットカードの滞納情報 リボ払いの返済状況 |

| 日本信用情報機構(JICC) | 消費者金融での借金歴 |

| 全国銀行個人信用情報センター(JBA) | 銀行からの借り入れ状況 |

ブラックリストの懸念があれば、入居審査の前に個人信用情報を調べておきましょう。傷の有無で、審査通過への対策が異なるからです。

現在も悪い情報が残っていたら、独立系の保証会社が使えるお部屋に絞ります。傷が消えているなら、保証会社の種類を気にせず物件を選べます。

個人信用情報を調べる際は、心当たりのある窓口に問い合わせてください。クレカやリボ払いに関する履歴は、シー・アイ・シーが窓口です。

カードが手元にあれば、スマホから情報の開示請求が可能です。約千円の手数料で調べられます。

家賃は手取りの3分の1以下に抑える

| 3分の1までの家賃 | 4分の1までの家賃 | |

|---|---|---|

| 手取り12万円 | 約40,000円 | 約30,000円 |

| 手取り13万円 | 約43,000円 | 約32,500円 |

| 手取り14万円 | 約46,000円 | 約35,000円 |

| 手取り15万円 | 約50,000円 | 約37,500円 |

| 手取り16万円 | 約53,000円 | 約40,000円 |

| 手取り17万円 | 約56,000円 | 約42,500円 |

| 手取り18万円 | 約60,000円 | 約45,000円 |

| 手取り19万円 | 約63,000円 | 約47,500円 |

| 手取り20万円 | 約66,000円 | 約50,000円 |

- 手取り21~30万円の家賃目安はこちら

ブラックリストが入居審査に挑むとき、家賃は手取りの3分の1に抑えてください。収入面の審査基準を簡単にクリアできます。手取り16万円の家賃目安は5.3万円までです。

通過率を上げたい人なら、手取りの4分の1まで下げるのも手です。家賃が低いほど、審査に通りやすくなります。

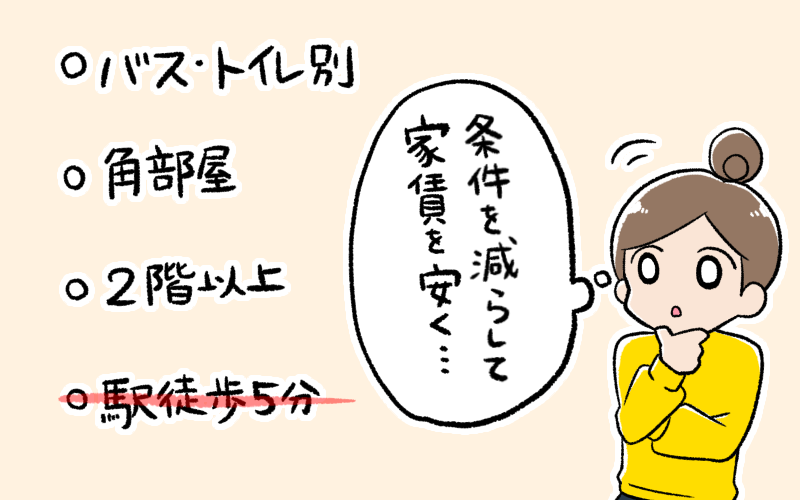

お部屋の条件はできる限り妥協する

ブラックリストで入居審査するなら、お部屋の条件はできる限り妥協すると良いです。こだわり条件が少ないほど、家賃が安いお部屋を見つけられます。

妥協すべき条件例は、駅徒歩・築年数・設備です。駅徒歩は15分ほど、築年数は30年以上で探します。設備は、エアコン・キッチン・トイレなど必要最低限のものだけ選んでください。

どうしても譲れない条件があるなら、探すエリアを変えてみてください。2~3駅離すだけで、安くて条件の良いお部屋が見つかることがあります。

預貯金の残高で入居審査してもらう

ブラックリストで入居審査をする際、預貯金審査で進めるのも手です。収入ではなく、貯金額で支払い能力を見てもらう方法です。

用意する貯金額の目安は家賃2年分です。家賃6万円なら144万円以上を事前に準備しておきましょう。審査時には、口座残高が分かるページのコピーを提出します。

収入のある連帯保証人を立てる

入居審査をブラックリストが通過するには、収入のある連帯保証人を立てるのが効果的です。家賃滞納リスクが下がって、審査に通りやすくなります。

連帯保証人を頼める条件は、両親や兄弟など1~2親等以内です。本人と同様に収入面の審査があるので、現役で働いている親族が理想です。

申込書の項目は全て記入する

- ①氏名、性別、生年月日、電話番号、現住所

- ②転居理由

- ③職業、年収、勤続年数

- ④勤務先名称、資本金、従業員数、所在地、電話番号、業種、部署

- ⑥緊急連絡先の情報

- ①氏名、性別、生年月日、電話番号、現住所

- ②契約者との関係

- ③住居の情報(持ち家か賃貸か)

- ④職業、年収、勤続年数、業種

- ⑤勤務先名称、資本金、従業員数、所在地、電話番号、業種、部署

ブラックリストに限らず、入居審査する際は申込書の項目は全て記入してください。記入漏れがあると「入居意思が薄い」と思われて、審査に落とされるからです。

記入項目の中で空欄になりやすいのは、連帯保証人の情報です。年収や勤務先情報などは、事前にヒアリングしておきましょう。

必要書類を事前に揃えておく

- ・本人確認書類(運転免許証など)

- ・健康保険証

- ・収入証明書(源泉徴収票など)

ブラックリストで入居審査をクリアするために、必要書類は事前に揃えておきましょう。スピーディに提出できれば、大家さんからの印象が良くなるからです。

本人確認書類は、運転免許証やパスポートなど顔写真付きのものが好ましいです。収入証明書は、昨年度の源泉徴収票や直近3ヶ月分の給与明細が提出できます。

収入証明書に関しては、職業などの属性ごとで異なります。不動産屋に聞けば、用意すべき書類を教えてくれます。

同居人の名義で審査する

自分以外の入居者がいるなら、同居人の名義で審査する方法もあります。個人信用情報に傷がなかったり、収入面の審査基準をクリアできるならほぼ通過できます。

同居人もブラックリストだったときは、入居審査が厳しくなります。先ほど解説した通り、独立系の保証会社に絞って探すと良いです。

ブラックリストで入居審査に落ちたときの対処法

- ・独立系保証会社で再審査する

- ・収入のある親族に代理契約してもらう

- ・UR賃貸の物件を検討する

- ・シェアハウスも視野に入れて探す

独立系保証会社で再審査する

ブラックリストが原因で入居審査に落ちたら、独立系保証会社で再チャレンジしてください。審査時に個人信用情報を確認されないからです。

ほとんどの管理会社は、2~3社の保証会社と提携しています。1社目で落ちたら、2社目で再挑戦できる可能性が高いです。

収入のある親族に代理契約してもらう

本人名義の賃貸契約が難しい場合、収入のある親族で代理契約する方法もあります。契約者が変われば、入居者本人の情報は見られません。

代理契約とは、入居者以外の名義で審査・契約することです。依頼できる条件は連帯保証人と同じです。家賃の36倍以上の収入がある人に依頼しましょう。

UR賃貸の物件を検討する

| 家賃 | 基準月収額 | |

|---|---|---|

| 単身者 | 6.25万円未満 | 家賃額の4倍以上 |

| 6.25万円~20万円未満 | 25万円以上(固定) | |

| 20万円以上 | 40万円以上(固定) | |

| 世帯 | 8.25万円未満 | 家賃額の4倍以上 |

| 8.25万円~20万円未満 | 33万円以上(固定) | |

| 20万円以上 | 40万円以上(固定) |

ブラックリストで入居審査に落ちてしまったら、UR賃貸の物件を検討してみてください。入居時に個人信用情報を参照しないからです。

UR賃貸のお部屋は、収入の基準さえクリアしていれば入居できます。単身者が家賃6万円の物件を申し込む場合、月収24万円以上を求められます。

シェアハウスも視野に入れて探す

ブラックリストが審査に落ちた場合は、シェアハウスに入居するのもアリです。審査がほとんどなくて、緊急連絡先さえいれば入居できます。

初期費用や家賃が、普通の賃貸より安いのもポイントです。入居まで急いでいて、貯蓄が少ない人にはおすすめです。

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

ブラックリストと入居審査に関するよくある質問

入居審査ではブラックリストだとバレる?

信販系の保証会社だとバレます。個人信用情報を確認するからです。審査するなら、信用情報を見ない独立系の保証会社を使ってください。

ブラックリストはアリバイ会社を使うべき?

絶対に使わないでください。信用情報の履歴は変えられませんし、利用が発覚したら今後のお部屋探しが困難になります。

本当にブラックリストは審査を通過できる?

独立系保証会社を利用すれば、ほぼ通過できます。審査に強い不動産屋に相談して、事前の対策を打ち合わせましょう。

契約をキャンセルするとブラックリストになる?

キャンセルだけではブラックリストにはなりません。ただし、同じ管理会社の物件は借りられなくなる恐れがあります。

同居人がブラックリストでも審査は通る?

通ります。同居人の情報はあまり審査に関係ないからです。

借金はブラックリストに当てはまる?

きちんと返済できているなら当てはまりません。支払いが滞ってしまった場合、ブラックリストになります。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!