「全保連の審査は厳しい?ゆるい?」

「審査日数は?落ちたらどうすれば良い?」

全保連株式会社は、土日でも審査をおこなう大手の家賃保証会社です。生活保護や自己破産した人でも、審査に通れば賃貸を借りられます。

しかし、業界内では「全保連の審査は厳しい」と言われています。滞納歴や借金歴のあるブラックリストだと、審査落ちすることも…。

そこで当記事では、2024年最新版の全保連の審査基準を解説します!通過するコツや、全保連の審査に落ちた際の対処法もまとめました。

- 全保連の審査は非常に厳しい

- 個人信用情報を見られるので、滞納歴があると高確率で落ちる

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

全保連の審査はゆるい?厳しい?

全保連の審査は厳しい

2024年現在、全保連の審査は厳しいです。他社での家賃滞納歴や、個人信用情報を隈なく調べられるからです。

もともと全保連は「LICC系」に属する保証会社です。全国賃貸保証業協会(LICC)の加盟店同士で、家賃の滞納歴を共有しています。

2022年6月には「JICC(日本信用情報機構)」と提携して、個人信用情報を見るようになりました。信用情報に傷がある「ブラックリスト」は、高確率で審査に落ちます。

以前まで、業界内では「全保連の審査はゆるい」と言われていました。JICCへ加盟したことで、2024年現在は審査が最も厳しい「信販系」として扱われています。

豊田

豊田全保連と同じLICC系の保証会社

出典:全国賃貸保証業協会 ホームページ(2024年2月時点)

上記には、全保連と同じLICC系の保証会社をまとめました。2024年時点でLICCに加盟する保証会社は計15社です。

審査時には、加盟店同士で家賃の滞納歴などを共有しています。審査する保証会社で滞納していなくても、他社で未払いしていた場合は審査に大きく影響します。

そもそも全保連とは

| 会社名称 | 全保連株式会社(ZENHOREN CO., LTD.) |

|---|---|

| 本社所在地 | 【東京本社】東京都新宿区西新宿1-24-1 エステック情報ビル22F |

| 【沖縄本社】沖縄県那覇市字天久905番地 | |

| 設立年月 | 2001年11月16日 |

| 資本金 | 1,186百万円(2024年7月31日時点) |

| 事業内容 | 家賃債務保証、及び賃料管理リスクヘッジ業務 |

| 協定会社数 | 49,469社(2023年3月末時点) |

| 年間申込件数 | 45,143件(2022年度実績) |

| 累積契約件数 | 366.3万件(2023年3月末時点) |

| 審査部 電話番号 |

【関東エリア】 ・098-866-1273(東京都) ・098-866-5077(東京都以外) 【東海エリア】 ・098-866-5092 【近畿エリア】 ・098-866-1271(大阪府) ・098-866-5044(大阪府以外) |

- 出典元

全保連株式会社とは、東京と沖縄に本社を構える業界最大手の保証会社です。2023年3月末時点、約4.9万社の賃貸業者が全保連と提携しています。

主な事業内容は「家賃債務保証」です。家賃を滞納したとき、一時的にお金を立て替えてくれます。連帯保証人を用意できない人でも、ラクにお部屋が借りられます。

全保連の審査に落ちるとお部屋探しの幅が大きく狭まる

全保連の審査に落ちると、お部屋探しの幅が大きく狭まります。全保連を利用する賃貸業者が、全体の約38.2%を占めるからです。

不動産適正取引推進機構の統計によれば、全国の宅建業者は約12.8万社です。約4.9万社と提携する全保連は、約2.6回に1度の頻度で利用する計算になります。

審査落ちした場合、選べる物件はおよそ3分の2まで減ります。審査が不安な人は、審査前に対策を考えておく必要があります。

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

全保連の審査基準は7つ

- 個人信用情報に傷がないか

- LICC内にトラブル情報がないか

- 家賃を払っていける収入があるか

- 安定した職業に就いているか

- 申込書にウソの内容はないか

- トラブルを起こさない人柄か

1.個人信用情報に傷がないか

全保連の審査では個人信用情報に傷がないか調べられます。連帯保証人の役割を担う代わりに、滞納リスクが低い人に利用してほしいからです。

5~10年以内に、クレジットカードの支払い事故を起こした人は要注意です。いわゆる「ブラックリスト」に登録された人は、全保連の審査に通過できません。

2.LICC内にトラブル情報がないか

- ・家賃を3ヶ月以上払わなかった

- ・滞納を何回も繰り返した

- ・更新料を払わなかった

- ・退去費用で揉めた

- ・無断でお部屋を退去した

- ・家具家電を放置したまま退去した

- ・契約違反で退去させられた など

全保連が所属するLICC内では、家賃滞納だけでなくトラブル情報も共有されます。悪い履歴として残るのは、退去費用で揉めたときや無断で引っ越した場合です。

中には、住民同士の入居トラブルを記録する保証会社も存在します。ネガティブな情報が見つかってしまうと、高確率で審査落ちします。

3.家賃を払っていける収入があるか

| 年収目安 | 月収目安 | |

|---|---|---|

| 家賃5万円 | 180万円以上 | 15万円以上 |

| 家賃6万円 | 216万円以上 | 18万円以上 |

| 家賃7万円 | 252万円以上 | 21万円以上 |

| 家賃8万円 | 288万円以上 | 24万円以上 |

| 家賃9万円 | 324万円以上 | 27万円以上 |

| 家賃10万円 | 360万円以上 | 30万円以上 |

| 家賃11万円 | 396万円以上 | 33万円以上 |

| 家賃12万円 | 432万円以上 | 36万円以上 |

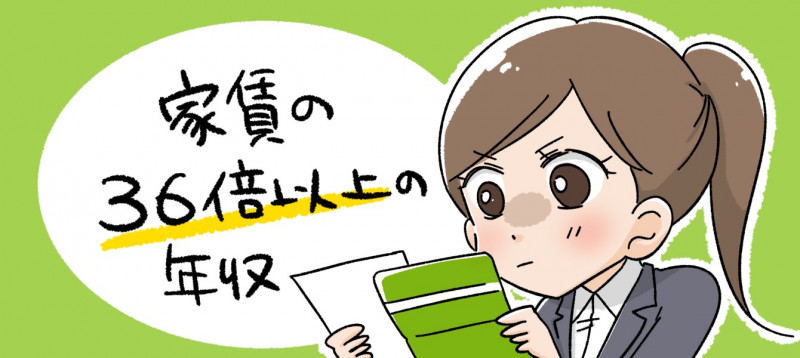

全保連の審査では、家賃を払っていける収入があるかチェックされます。家賃の支払い能力を調べるためです。

審査時は「家賃の36倍以上の年収」を求められます。家賃7万円のお部屋だと、年収252万円以上、月収21万円以上あると有利です。

4.安定した職業に就いているか

全保連の審査時、安定した職業に就いているかも見られます。継続的に家賃を払える状況なのか確かめるためです。

雇用形態で言うと、最も審査に有利なのは公務員や正社員です。簡単に解雇される恐れがなくて、収入の安定性を評価してもらえます。

全保連の審査に通りづらい職業や属性

- ・無職

- ・学生

- ・外国籍

- ・水商売、夜職

- ・アルバイト、フリーター

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

全保連の審査に通りづらいのは、パート・水商売・個人事業主として働く人です。雇用形態が不安定で、いつでも仕事を辞められる環境だからです。

派遣社員(契約社員)は原則3年までしか働けません。期限が来たら退職してしまうため、収入の安定性を認めてもらいにくいです。

個人事業主も「所得が不安定」と思われて不利です。直近3年で大きな変動がなければ、正社員と同等レベルで審査してもらえます。

豊田

5.申込書にウソの内容はないか

全保連に限りませんが、保証会社の審査では申込書にウソの内容はないか入念に調べられます。虚偽申告を見逃してしまうと、入居後のトラブルに繋がるからです。

特に入念に調べられるのは、勤務先情報や年収に関する項目です。収入証明書と照らし合わせて、ウソがないか徹底的に確認されます。

ウソが発覚すると、今後の部屋探しが不利になります。個人信用情報や管理会社のデータベースに、悪い履歴が残るのでやめましょう。

豊田

全保連の審査に落ちるのはどんな人?

全保連の審査に落ちる人の特徴

- ・信用情報に傷がある(ブラックリスト)

- ・クレジットカードの審査に落ちた

- ・家賃の滞納経験がある

- ・家賃を払わず無断で退去した

- ・年収に対して家賃が高すぎる

- ・申込書に記入漏れがある

- ・申込書に虚偽の内容を記入した

- ・収入証明書などの必要書類を提出できない

- ・ネット上にネガティブな情報が載っている

上記には、全保連の審査に落ちる人の特徴をまとめました。ブラックリストといった信用情報に傷がある人は、審査に落ちる可能性が非常に高いです。

自身の収入に対して、家賃が高すぎるのも不利です。家賃の支払い能力が認められず否決されます。

豊田お部屋を借りるには大家さんの審査にも通過しなければいけない

お部屋を借りるには、大家さんの審査にも通過する必要があります。入居審査は、保証会社と大家さんの2者でおこなうためです。

大家さんが注目するのは本人の人柄です。高圧的な態度が目立ったり、清潔感がない人は「安心して物件を貸せない」と判断されます。

大家さんが直接本人と会うケースは稀です。一般的には管理会社から人物像をヒアリングして、入居させるか決めます。

豊田|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

全保連の審査に通る7つのコツ【不動産屋直伝】

- 個人信用情報に傷がないか調べる

- 家賃は「手取りの3分の1」までに抑える

- 収入のある連帯保証人を用意する

- 十分な貯金があればアピールする

- 申込書は漏れなく記入する

- 審査時の必要書類を全て揃えておく

- 審査する関係者に好印象を与える

1.個人信用情報に傷がないか調べる

| 加盟する金融機関 | |

|---|---|

| シー・アイ・シー(CIC) | クレジットカード会社 |

| 日本信用情報機構(JICC) | 消費者金融 |

| 全国銀行個人信用情報センター(JBA) | 銀行や信金、信用保証協会 |

全保連の審査前には、個人信用情報に傷がないか調べると良いです。傷がなければ安心して審査を受けられます。

傷があった場合、別の保証会社に切り替えられる対策ができます。個人信用情報や他社の家賃滞納歴を見ない保証会社は、不動産屋が調べてくれます。

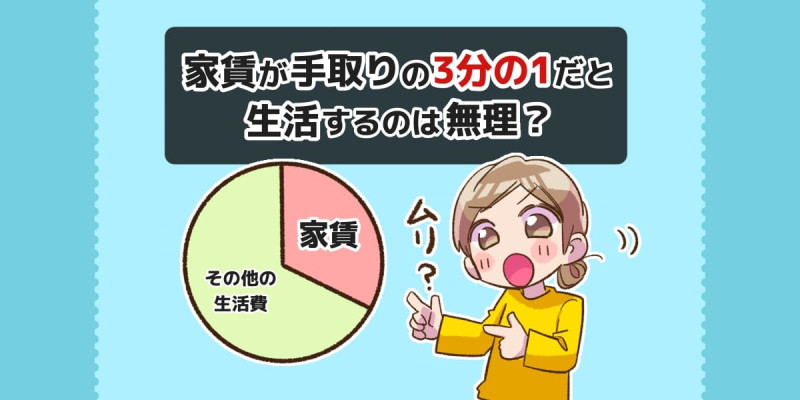

2.家賃は「手取りの3分の1」までに抑える

| 家賃目安(手取り3分の1) | |

|---|---|

| 手取り15万円 | 50,000円 |

| 手取り16万円 | 53,000円 |

| 手取り17万円 | 56,000円 |

| 手取り18万円 | 60,000円 |

| 手取り19万円 | 63,000円 |

| 手取り20万円 | 66,000円 |

- 手取り21~30万円の家賃目安はこちら

全保連の審査時、家賃は「手取りの3分の1」までに抑えると良いです。収入面の審査基準を簡単にクリアできます。

手取り18万円の人なら、家賃6万円までのお部屋が理想的です。家賃を手取りの3分の1までに抑えれば、他の生活費に余裕を持たせられるメリットもあります。

3.収入のある連帯保証人を用意する

雇用形態が不安定なら、収入のある連帯保証人を用意してください。滞納リスクが減って、審査に通過しやすくなります。

依頼できるのは、両親や兄弟といった1~2親等以内の親族です。本人同様に収入面の審査があるため、現役で働いている親族に頼めると良いです。

4.十分な貯金があればアピールする

十分な貯金があれば、不動産屋にアピールしておきましょう。収入が審査基準に届かないとき、預金額を考慮して審査してもらえます。

審査が有利に目安金額は「家賃2年分の貯金」です。収入のない無職であれば、貯金額で支払い能力を見る「預貯金審査」で進める可能性があります。

5.申込書は漏れなく記入する

- ・氏名、性別、生年月日、電話番号

- ・現在の住まいに関する項目

- ・勤務先名称、所在地、電話番号、部署

- ・雇用形態、年収、勤続年数

- ・在留期間や日本での在住年数(外国籍の場合)

- ・緊急連絡先(連帯保証人)の情報、本人との関係性

全保連の審査時に提出する申込書は、漏れなく記入してください。記入漏れがあると、審査がストップしてしまいます。

申込書に記入するのは、氏名などの基本情報や勤務先に関する内容です。緊急連絡先(連帯保証人)の情報も書くので、分からない項目は事前にヒアリングしておきましょう。

6.審査時の必要書類を全て揃えておく

- ・申込書(保証委託申込書)

- ・本人確認書類

- ・個人及び法人情報同意書

- ・その他追加書類

全保連で審査する際は、必要書類を全て揃えておきましょう。不備の状態が長引くと、審査に落ちてしまいます。

公式ホームページによれば、主な必要書類は4点です。申込書や個人情報に関する同意書は、不動産屋で用意してくれます。本人確認書類は、運転免許証やパスポートなどを提出します。

その他の追加書類は職業や属性で異なる

| 書類の内容 | |

|---|---|

| 給与所得者 | 源泉徴収票、納税証明書、預金通帳の写しなど |

| 自営業者 | 確定申告書、課税証明書、預貯金通帳 |

| 内定者・転職者 | 内定通知書・採用通知書等の写し |

| 学生 | 学生証・合格通知証(入学決定を証明する書類) |

| 未成年者 | 親権者(法定代理人)同意書 |

| 無職 | 雇用保険受給資格者証(家賃が払える根拠を示す書類)、預金通帳の写し |

| 年金受給者 | 年金受給証明書(受給額が確認できるもの)、預金通帳の写し |

| 生活保護受給者 | 生活保護受給証明に関する書類(受給額が確認できるもの) |

全保連の審査で求められる追加書類は、職業や属性で異なります。基本的には収入署名書に該当する書類です。

給与所得者は、昨年度の源泉徴収票を提出します。勤続年数が1年未満なら、直近3ヶ月分の給与明細で代用可能です。

就職きっかけで引っ越す人は、見込み年収(月収)が載った内定通知書か採用通知書を求められます。就職先の社判が押されているものを用意してください。

7.審査する関係者に好印象を与える

入居審査では、各関係者に好印象を与えるのも大切です。家賃の支払い能力があっても、人柄が悪いせいで落ちる可能性があります。

来店・内見するときは、清潔感のある服装で向かいましょう。保証会社や管理会社とやり取りする際は、丁寧な口調を心がけてください。

全保連の審査日数は2~3日

申し込み~審査結果までの流れ

- 入居と審査の申し込み

- 審査の必要書類を提出する

- 保証会社の審査開始

- 本人確認・在籍確認の電話が入る

- 緊急連絡先(連帯保証人)へ電話が入る

- 管理会社の審査開始

- 大家さんの審査開始

- 入居審査の結果が出る

全保連の審査日数は2~3日程度です。土日も営業しているため、他の保証会社より審査連絡が早く出ます。

管理会社や大家さんの定休日が重なると、審査日数が延びる傾向にあります。申し込みが殺到する1~3月の繁忙期も同様です。

豊田

全保連の審査では本人確認の電話が来る

2024年時点、全保連の審査では本人確認の電話を入れています。電話が入るタイミングは、申し込みの1~2日後が多いです。

申込書に記入した緊急連絡先(連帯保証人)にも電話が入ります。見に覚えがない番号として無視される恐れがあるので、事前に伝えておいてください。

豊田

全保連の審査に落ちたときの対処法

- 審査の緩い保証会社で二次審査する

- 親族に代理契約してもらう

- 諦めて他の物件に申し込む

全保連の審査に落ちたときの対処法を3つまとめました。以下では、弊社「家AGENT」で対応した実例もあわせて紹介します。

1.審査の緩い保証会社で二次審査する

申し込んだ物件の保証会社が全保連だったんですが、結果は否決…。数年前にスマホ端末の分割払いを滞納したのが悪かったようです。管理会社の人から「他の保証会社で再審査できますよ」と提案されたのでチャレンジしたら、すんなり通りました!(20代前半)

申し込んだ物件の保証会社が全保連だったんですが、結果は否決…。数年前にスマホ端末の分割払いを滞納したのが悪かったようです。管理会社の人から「他の保証会社で再審査できますよ」と提案されたのでチャレンジしたら、すんなり通りました!(20代前半)全保連の審査に落ちても、別の保証会社で二次審査(再審査)できることは多いです。管理会社の多くは、複数の保証会社と提携しているからです。

難易度の高い保証会社が否決だったときは、審査の緩い「独立系」で再チャレンジしてみましょう。物件によっては、三次審査まで受け付けてくれるケースがあります。

2.親族に代理契約してもらう

数年前にカードの支払いを滞納して、ブラックリストだったのを忘れていました。自分名義での審査は否決で、親にお願いして代わりに審査してもらったら通りましたよ。(20代前半)

数年前にカードの支払いを滞納して、ブラックリストだったのを忘れていました。自分名義での審査は否決で、親にお願いして代わりに審査してもらったら通りましたよ。(20代前半)全保連の審査に落ちたら、親族に代理契約してもらうのも手です。契約者が変われば、入居者の情報は見られずに済みます。

代理契約とは、入居者以外の名義で審査・契約する方法です。ブラックリストなど、本人名義での審査が難しい際に利用します。

代理の契約者には、従来通り入居審査がおこなわれます。「家賃36倍以上の年収」が求められるので、できるだけ現役で働いている親族に依頼しましょう。

3.諦めて他の物件に申し込む

過去に全保連で滞納経験があり、何をやっても通りませんでした。担当者さんから、全保連以外で審査できる良い物件を教えてもらえたので、そっちに振り替えました。(30代前半)全保連の審査に通らないなら、諦めて他の物件に申し込むことも考えましょう。物件ごとに審査項目が変わるためです。似たような物件でも審査に通る可能性があります。

基本的には、家賃を下げて探し直すと良いです。「手取りの3分の1」で探していた人は、4分の1まで予算を下げる方法がおすすめです。

全保連の利用時にかかる保証料

| 種別 | 初回保証料 | 年間保証料 | |

|---|---|---|---|

| 毎年プラン | 住居用 | 総賃料の50% | 1万円/年 |

| 初回のみプラン | 学生用 | 総賃料の30% | - |

| 住居用 | 総賃料の80% |

全保連が公表している保証プランは2種類です。「毎年プラン」と「初回のみプラン」のどちらかを利用します。

「毎年プラン」は初回保証料が低い分、毎年1万円の年間保証料がかかります。初回保証料は総賃料の30~80%が目安で、管理費込みの家賃6.3万円の物件だと1.89~5.04万円を負担します。

「初回のみプラン」は初回保証料が高い分、入居後の支払いがありません。学生用を利用する際は連帯保証人が必須です。収入のある両親などに頼んでおきましょう。

審査がゆるい保証会社ランキングTOP5

| 1位:フォーシーズ | |

|---|---|

|

・審査通過率98%以上 ・かなり甘く審査してくれる最後の砦 ・無職や生活保護も通してくれる ・審査スピードが早い(最短で即日)開 |

| 2位:日本セーフティー | |

|

・業界トップクラスの審査通過率 ・無職や生活保護も通してくれる ・家賃保証業界で売上高第1位 ・全国52,000店以上の不動産屋が利用 |

| 3位:Casa(カーサ) | |

|

・Casaでの滞納がなければほぼ通る ・職業や年齢に関係なく審査可能 ・全国22,000店以上の不動産屋が利用 ・全国240万人が利用 |

| 4位:日本賃貸保証(JID) | |

|

・賃貸の保証業を日本で最初に開始 ・家賃の滞納歴が無ければ通りやすい ・全国29,000店以上の不動産屋が利用 |

| 5位:エルズサポート | |

|

・家賃の滞納歴が無ければ通りやすい ・審査スピードが早い(最短で即日) ・健康相談などの生活支援が強み |

審査がゆるい大手保証会社の、ランキングTOP5をまとめました。収入が不安定だったり、過去に滞納歴があった人でも、上記の保証会社を利用すればお部屋を借りやすいです。

全保連の審査に関するよくある質問

全保連の審査は借金があっても大丈夫?

借金があると審査は厳しいです。

「毎月の返済で家賃を払う余裕がない」と判断されやすいからです。きちんと継続的に返していれば、審査に通る可能性はあります。

全保連の審査は無職でも申し込める?

可能ですが入居審査は厳しめです。

失業保険の受給証明書や預金通帳のコピーを提出すれば、申し込み自体は受け付けてくれます。ただし、大家さんの入居審査で落とされ可能性は高いです。

全保連の審査は生活保護でも申し込める?

申し込めます。

無職と同様に、大家さんや管理会社には厳しく見られます。物件の選択肢は少ないと考えておいたほうが良いです。「生活保護決定通知書」を用意しておくと審査がスムーズです。

全保連の審査スピードは遅い?

比較的早いほうです。

結果連絡は、申し込みから2~3日後に来ます。途中、本人確認の電話が入るので、忘れないように対応してください。

全保連の審査は土日も進む?連絡時間は?

土日も9~18時まで営業しています。

全保連は年末年始を除いて土日も審査しています。営業時間は9~18時なので、電話がかかってくるとしたら日中です。

全保連から電話がこないときはどうすれば良い?

1度不動産屋に問い合わせてみてください。

何かが原因で審査が止まっている恐れがあります。書類の不備があったり、申込書の電話番号を間違えているケースが多いです。

全保連は口座振替サービスを利用できる?

利用できます。

口座振替を希望する人は、契約時に口座設定をおこないます。銀行印と通帳を忘れずに持参してください。引き落としにかかる手数料についても確認しておくと安心です。

全保連の家賃の引き落とし日は?

原則毎月27日です。

金融機関の休みが被った場合は、翌営業日に引き落とされます。家賃が引き落とされるまでは、余計なお金を使わないよう注意です。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!