「自己破産手続き中で賃貸契約は可能?」

「入居審査に通過する方法はある?」

自己破産手続き中でも賃貸契約はできます!家賃が安い物件に引っ越せば、お金に余裕が生まれて生活を立て直せます。

しかし、賃貸契約するには入居審査に通過する必要があります。審査項目を知らないと、何度も落ちてお部屋が借りられないことも…。

そこで当記事では、入居審査の項目や、自己破産手続き中に賃貸契約する方法を紹介します。自己破産によって、今住んでいる賃貸は追い出されるのかなどもまとめています。

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

自己破産手続き中でも賃貸契約はできる?

個人信用情報を見ない保証会社を使えば賃貸契約できる

個人信用情報を見ない保証会社を使えば、自己破産手続き中でも賃貸契約はできます。自己破産でブラックリストに登録されている人でも、審査に通過できます。

個人信用情報とは、自己破産・借金歴・滞納歴が分かるものです。独自の審査基準を持つ保証会社なら、信用情報を見ずに審査してくれます。審査の通過率も高いです。

豊田

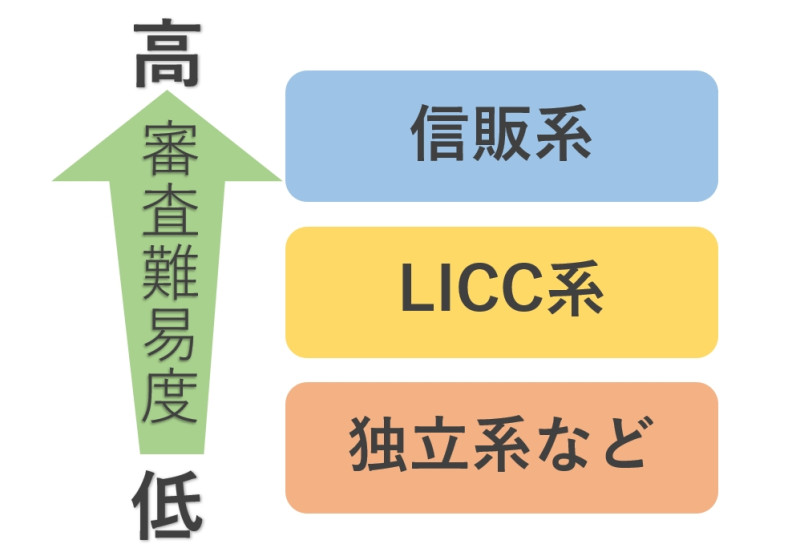

豊田信販系の保証会社では審査に落ちる

信販系の保証会社だと、自己破産手続き中の人は審査に落ちます。個人信用情報をチェックするからです。業界内では、審査が最も厳しい保証会社と言われています。

審査に落ちるのは、借金歴・滞納歴・自己破産歴がある人です。全て信用情報に履歴が残るためです。自己破産手続き中であっても、信販系は避けてください。

信販系の保証会社一覧

- ・オリコフォレントインシュア

- ・アプラス

- ・エポスカード

- ・SBIギャランティ

- ・ジャックス

- ・クレディセゾン

- ・SMBCファイナンスサービス(旧セディナ)

- ・ライフカード など

上記には、信販系の保証会社をまとめました。ほとんどがクレジット会社の運営する保証会社です。カードの審査時と同様に、個人信用情報を必ずチェックしています。

豊田

自己破産手続き中で賃貸契約したい人は審査に強い不動産屋を頼る

自己破産手続き中で賃貸契約したい人は、審査に強い不動産屋を頼ってください。入居審査に通るためのアドバイスがもらえます。

自己破産手続き中の人が賃貸審査で見られる項目

- ・家賃の支払い能力はあるか

- ・連帯保証人は信用できる人物か

- ・申込者の人柄は問題ないか

家賃の支払い能力はあるか

- ・年収

- ・職業、職種

- ・雇用形態

- ・勤続年数

- ・年齢

- ・個人信用情報

- ・連帯保証人の情報 など

入居審査では、家賃の支払い能力はあるかを確認されます。毎月安定して家賃が払えるか調べるためです。

家賃の支払い能力は、本人の年収・職業・雇用形態などから判断されます。家賃に対して、本人の支払い能力が認められると審査に通過できます。

豊田年収は「家賃の36倍以上」を求められる

| 年収目安 | 月収目安 | |

|---|---|---|

| 家賃5万円 | 約180万円 | 約15万円 |

| 家賃6万円 | 約216万円 | 約18万円 |

| 家賃7万円 | 約252万円 | 約21万円 |

| 家賃8万円 | 約288万円 | 約24万円 |

| 家賃9万円 | 約324万円 | 約27万円 |

| 家賃10万円 | 約360万円 | 約30万円 |

※年収・月収目安は税込(額面)の金額

入居審査を受けるとき「家賃の36倍以上」の年収を求められます。家賃5万円なら、最低でも約180万円の年収が必要です。表の年収基準を満たせば、審査が有利に進みます。

連帯保証人は信用できる人物か

自己破産手続き中で連帯保証人を付ける場合、信用できる人物なのかチェックされます。万が一家賃の滞納が起きたときに、代わりに払ってもらう人だからです。

連帯保証人には、本人と同様に家賃の支払い能力があるか審査されます。年収などはもちろん、持ち家に住んでいるかまで調べられます。

申込者の人柄は問題ないか

自己破産手続き中の人が審査するとき、人柄は問題ないかもチェックされます。保証会社の他に、物件の大家さん(所有者)も審査に参加するためです。

大家さんは「ルール守って物件を使ってくれる人物か」を審査します。申込書の情報・身なり・言動などを総合的に判斷します。

豊田

自己破産手続き中に賃貸契約する方法6選

- ・独立系の保証会社が使える物件に絞る

- ・団地の物件も検討する

- ・家賃を「手取りの3分の1」までに抑える

- ・収入の安定した連帯保証人を立てる

- ・安定した就職先を探す

- ・代理契約で進める

独立系の保証会社が使える物件に絞る

- ・フォーシーズ

- ・日本セーフティー

- ・Casa(カーサ)

- ・日本賃貸保証(JID)

- ・フェアー信用保証

- ・クレデンス

- ・れんぽっぽ(CAPCO AGENCY)

- ・ラクーンレント

- ・ダ・カーポ

自己破産手続き中なら、独立系の保証会社が使える物件に絞ってください。個人信用情報を確認されないからです。

独立系の保証会社は、独自の基準で審査をおこないます。基本的に家賃が払える状況なら、ブラックリストでも通過できます。

豊田

保証会社は自分で好きに選べない

残念ながら、保証会社は自分で好きに選べません。物件ごとに指定されているからです。一般のユーザーで調べるのも難しいです。

団地の物件も検討する

| 運営 | 収入基準 | 連帯保証人 | |

|---|---|---|---|

| 公団住宅 | UR都市機構 | 下限あり | 不要 |

| 公社住宅 | 地方住宅供給公社 | 下限あり | 必要 |

| 公営住宅 | 地方公共団体 | 上限あり | 自治体ごとによる |

自己破産手続き中に賃貸契約するなら、団地の物件も検討すべきです。自己破産しているかなどをチェックされないからです。代表的な団地物件は3種類あります。

公団住宅は、UR都市機構が管理する賃貸物件です。家賃6.25万円未満のお部屋だと、家賃の4倍以上の月収があれば借りられます。敷金・礼金・仲介手数料が不要なのもメリットです。

公社住宅は「地方在住供給公社(JKK東京)」が運営する団地です。一部の物件で家賃補助が受けられます。

公営住宅は、地方公共団体が管理する集合住宅です。住宅に困っている低所得者向けに、賃貸物件を提供しています。年収が351万円以下の人限定で申し込めます。

家賃を「手取りの3分の1」までに抑える

| 家賃目安(手取りの3分の1) | |

|---|---|

| 手取り20万円 | 66,000円 |

| 手取り21万円 | 70,000円 |

| 手取り22万円 | 73,000円 |

| 手取り23万円 | 76,000円 |

| 手取り24万円 | 80,000円 |

| 手取り25万円 | 83,000円 |

自己破産手続き中で賃貸契約するなら、家賃は「手取りの3分の1」までに抑えてください。年収の基準を簡単にクリアできます。

手取り額から決めると、現実的に払っていける家賃帯が見えてきます。入居後の生活が圧迫されないメリットもあります。

収入の安定した連帯保証人を立てる

自己破産手続き中に賃貸契約したい人は、収入の安定した連帯保証人を立てましょう。保証会社や大家さんが心配する滞納リスクを下げられるためです。

連帯保証人になれるのは、親や兄弟といった親族です。本人同様に収入面の審査があるため、現役で働いている人が好ましいです。

豊田

安定した就職先を探す

自己破産手続き中の人は、安定した就職先を探してください。失業して無職の状態より、審査が有利に進むからです。雇用形態は正社員が好ましいです。

お部屋探しの前に内定がもらえていればOKです。見込み月収が分かる内定通知書を渡せば、通常通り審査してもらえます。

豊田代理契約で進める

自己破産手続き中に賃貸契約する際、代理契約で進めるのも手です。契約者が変われば、自己破産のことは相手に知られません。

代理契約とは、入居者以外の名義で審査・契約することです。自己破産してブラックリストに登録された人など、本人名義の契約ができないときに利用されます。

豊田

自己破産手続き中だと賃貸契約しているお部屋は追い出される?

家賃が払える状況なら追い出されない

自己破産手続き中でも、家賃が払える状況なら今の賃貸は追い出されません。2004年の法改正によって、自己破産を理由に契約破棄ができなくなったからです。

2023年現在、古い雛形のまま契約書を作成している業者は多いです。「破産手続きの申し立てがあったとき大家さんは解約できる」旨の記載があれば、法改正の話を伝えてください。

例外的に追い出されるケースもある

基本的に、自己破産を理由に追い出されることはありません。ただし、例外はあります。以降では、家を追い出されてしまうケースを2つ紹介します。

①家賃を滞納していた

自己破産手続き中に追い出されてしまうのは、家賃を滞納していたときです。借金の返済を優先してしまって、家賃が払えなくなったパターンです。

家賃未払いの状況が続くと、大家さんは「信頼関係が崩壊した」と判断します。信頼関係の崩壊は、解約するときの正当事由に該当します。

豊田②収入に見合わない高いお部屋に住んでいる

収入に見合わない高いお部屋に住んでいるときも、自己破産手続き中に追い出されます。破産者の管理をする「破産管財人」が強制的に解約してしまうからです。

自己破産の目的には「経済的な再生」が含まれます。破産後も高い家賃を払い続けると、苦しい生活に戻ってしまいます。自律的な生活を促すため、管財人はお部屋の解約を決定します。

豊田自己破産手続き中の賃貸契約に関するQ&A

自己破産手続き中でも引っ越しできる?

基本的には可能です。家賃を「手取りの3分の1」までに抑えれば、審査に通過しやすいです。

自己破産手続き中だと賃貸審査でバレる?

手続き中ならバレませんが、完了したらバレます。

自己破産すると個人信用情報に履歴が残ります。信用情報を見る保証会社だとバレるので、避けて探す必要があります。

同居人が自己破産手続き中だと審査に影響する?

影響しません。あくまでも契約者の情報のみチェックされるからです。契約者に不安要素がないなら、問題なく通過できます。

家賃の引き落としがカードだと審査通過後でも否決になる?

否決にはなりません。カード会社は、家賃の回収代行をおこなうだけだからです。

自己破産に関する情報を見るのは、あくまでも保証会社です。審査に通過できているなら、問題なく契約手続きまで進めます。

シングルマザーで自己破産したら賃貸契約はできない?

契約できる方法はいくつかあります。代表的なのは生活保護を受けることです。家賃上限を超えない物件なら、契約できる可能性があります。

東京都で子どもと二人暮らしする際、家賃の上限は6.4万円です。不動産屋には生活保護であることを伝えて、物件を探してもらいましょう。

自己破産したら賃貸は借りれない?

借りられます。独立系の保証会社なら、個人信用情報を確認されません。ブラックリストであることもバレないです。

保証会社は自分で好きに選べないため、不動産屋に協力してもらうと良いです。審査の緩い物件に絞って紹介してくれます。

自己破産したら今の賃貸は追い出される?

家賃が払える状況なら追い出されません。ただし、自己破産のせいで家賃を滞納し続けると、契約を解除させられます。

自己破産手続き中だと退去費用の支払いはどうなるの?

破産手続開始決定のタイミングで、支払いの有無が変わります。

| 支払い義務 | |

|---|---|

| 破産手続開始決定の前 | なし |

| 破産手続開始決定の後 | あり |

決定前に引っ越すなら、退去費用の支払い義務はありません。退去費用も本人の債務として処理されるからです。

決定後だと、請求された退去費用を支払う義務があります。本人のあらゆる債務を整理し終わったあとだからです。

豊田

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!