「賃貸の入居審査は借金があると不利?」

「保証会社にバレると落ちる?」

賃貸の入居審査において、借金の有無はあまり重要視されません。借金の返済があっても、安定して家賃が払えるなら基本的に通ります。

しかし、借金がある状態で賃貸審査を受けるには、事前の対策が必須です。対策なしで審査すると、何度も審査に落ちて引っ越しできなくなることも…。

そこで当記事では、借金のある人が賃貸審査のためにやるべき対策を解説します。保証会社の審査で借金はバレるのか、審査に落ちたときの対処法もまとめています。

- 借金の有無はあまり重要視されない

- 独立系の保証会社なら借金はバレない

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

賃貸の入居審査は借金があると不利?

入居審査では借金の有無はあまり重視されない

賃貸の入居審査では、借金の有無はあまり重視されません。重視されるのは「家賃の支払い能力」と「本人の人柄」だからです。

家賃の支払い能力を調べるのは「保証会社」です。家賃の滞納があれば、一旦立て替えてくれます。滞納リスクに備えられるため、約90%の物件で「必須」になっています。

本人の人柄を見るのは、大家さんや管理会社です。「安心して物件を貸せる」と判断されたら入居の許可が出ます。

家賃の支払い能力を判断するポイント

- ・年収、月収

- ・雇用形態

- ・勤続年数

- ・勤務先の規模

- ・連帯保証人の収入 など

保証会社が家賃の支払い能力を調べる際、主に収入・雇用形態・勤続年数などを見ます。連帯保証人がいれば追加で審査して、総合的に判断します。

求められる年収の目安は「家賃の36倍以上」です。家賃6万円のお部屋だと、年収216万円(月収18万円)以上の収入が必要です。

豊田

豊田

本人の人柄を判断するポイント

- ・来店、内見時の言動

- ・やり取りする中での言葉遣いや態度

- ・服装、身だしなみ など

大家さんや管理会社が人柄を審査するとき、主に態度・言葉遣い・服装をチェックします。社会人としてのマナーがあったり、清潔感のある身だしなみであれば、審査に有利です。

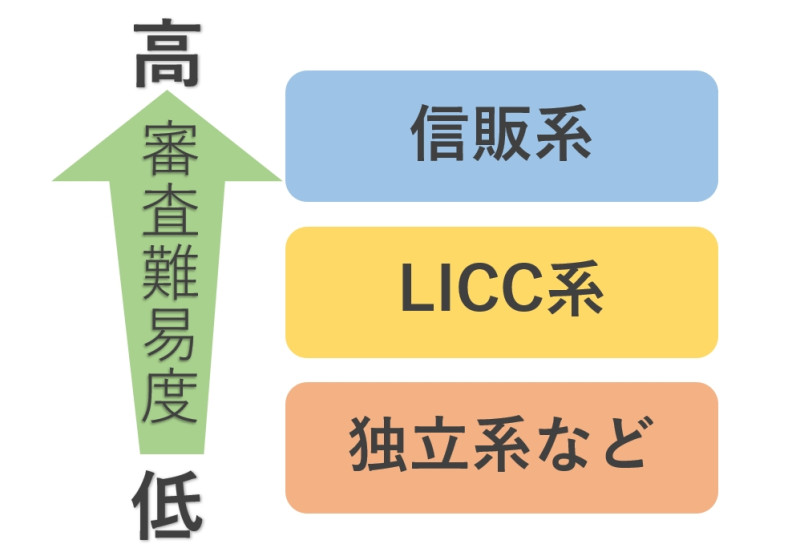

保証会社によっては借金を厳しく見られる

保証会社によっては、借金のせいで審査が不利になるケースがあります。会社ごとに難易度が異なるからです。

厳しく審査する保証会社だと、返済中の滞納がなくても否決される場合があります。会社ごとの審査の難易度は、のちほど解説します。

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

賃貸の入居審査で借金はバレる?

信販系の保証会社だと借金がバレる

「信販系」の保証会社で審査する場合、借金を抱えていることがバレます。クレジットカード等の利用状況が分かる個人信用情報を見るからです。

個人信用情報では、借金や借り入れの返済状況も確認できます。基本的に滞納がなければ問題ないですが、厳しいところだと借金があるだけで落ちるケースもあります。

豊田信販系の保証会社一覧

- ・オリコフォレントインシュア

- ・アプラス

- ・エポスカード

- ・SBIギャランティ

- ・ジャックス

- ・クレディセゾン

- ・SMBCファイナンスサービス(旧セディナ)

- ・ライフカード など

上記には、審査が厳しい信販系の保証会社をまとめました。クレジットカードを扱う会社は、おおむね信販系に分類されます。カードの滞納歴があるとほぼ通りません。

一部のLICC系保証会社でも信用情報を見られてバレる

難易度中レベルの「LICC系」でも、一部の保証会社で信用情報を見られます。「JICC(日本信用情報機構)」に加入しているケースです。

JICCでは、消費者金融の借入状況が分かります。消費者金融で借金していたり、滞納している人は審査に不利です。

そもそもLICC系の保証会社とは「全国賃貸保証業協会」に加盟する会社のことです。加盟店同士で家賃の滞納歴を共有していて、1社でも該当したらLICC系の保証会社には通りません。

借金がバレるLICC系の保証会社一覧

借金がバレるLICC系の保証会社は、全保連やジェイリースなどが有名です。他社で起きた家賃滞納はもちろん、消費者金融の支払いも厳しく見られます。

独立系の保証会社なら借金がバレることはない

「独立系」の保証会社であれば、借金を抱えていることがバレません。基本的に個人信用情報を見ないからです。

独立系は、会社独自の審査基準で支払い能力をチェックします。家賃と返済額に対して収入が妥当なら、ほぼ審査に通過できます。保証会社の中では最も難易度が低いです。

豊田借金がバレない独立系の保証会社一覧

- ・フォーシーズ

- ・日本セーフティー

- ・Casa(カーサ)

- ・日本賃貸保証(JID)

- ・フェアー信用保証

- ・クレデンス

- ・れんぽっぽ(CAPCO AGENCY)

- ・ラクーンレント

- ・ダ・カーポ

上記には独立系の保証会社をまとめました。借金があっても審査でバレることはありません。

特におすすめなのは「フォーシーズ」です。審査通過率は98%以上を誇っていて、業界内では「最後の砦(とりで)」と呼ばれています。

豊田

賃貸審査のために借金がある人がやるべき対策

- ・家賃は「手取りの3分の1」までに抑える

- ・借金の返済計画を明確にしておく

- ・信用情報に傷がないか確認する

- ・引っ越し理由を明確にする

- ・申込書の記入欄は全て埋める

- ・必要書類をきちんと準備しておく

- ・不動産屋を味方に付ける

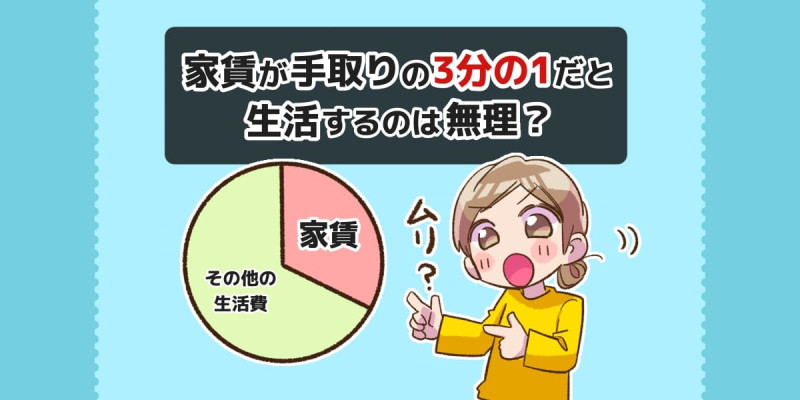

家賃は「手取りの3分の1」までに抑える

| 家賃目安(手取り3分の1) | |

|---|---|

| 手取り15万円 | 50,000円 |

| 手取り16万円 | 53,000円 |

| 手取り17万円 | 56,000円 |

| 手取り18万円 | 60,000円 |

| 手取り19万円 | 63,000円 |

| 手取り20万円 | 66,000円 |

- 手取り21~30万円の家賃目安はこちら

借金がある状態で審査に通過するには、家賃を「手取りの3分の1」までに抑えてください。3分の1までに抑えれば、借金の返済があっても生活がきつくなりにくいです。

月の返済額が多い人は、4分の1まで下げて探しましょう。毎月の固定費である家賃が低いほど、他の費用にお金を回せます。

借金の返済計画を明確にしておく

借金がある人は、入居後の返済計画を明確にしておくと良いです。家賃の支払いとのバランスが取れていないと、審査に落ちます。

重要視されるのは、借金の総額ではなくて毎月の返済額です。家賃と返済額の合計が「月収の3分の2未満」だと、審査に通りやすくなります。

信用情報に傷がないか確認する

| 加盟する金融機関 | |

|---|---|

| シー・アイ・シー(CIC) | クレジットカード会社 |

| 日本信用情報機構(JICC) | 消費者金融 |

| 全国銀行個人信用情報センター(JBA) | 銀行や信金、信用保証協会 |

借金がある人は、念のため個人信用情報を調べましょう。傷が付いていないか確かめるためです。上記には、信用情報を照会できる窓口をまとめました。

シー・アイ・シーでは、クレジットカードやキャッシングの支払い状況を確認できます。消費者金融に関する情報は、日本信用情報機構に問い合わせてください。

豊田引っ越し理由を明確にする

借金がある人の事前準備として、引っ越し理由を明確にすることが重要です。曖昧な理由だとお部屋の不正利用を疑われます。

借金返済のため給料の良い職に就くなら、転居理由は「就職・転職」が当てはまります。引っ越し理由に迷ったら、不動産屋にアドバイスを求めましょう。

申込書の記入欄は全て埋める

- ①氏名、性別、生年月日、電話番号、現住所

- ②転居理由

- ③職業、年収、勤続年数

- ④勤務先名称、資本金、従業員数、所在地、電話番号、業種、部署

- ⑥緊急連絡先の情報

- ①氏名、性別、生年月日、電話番号、現住所

- ②契約者との関係

- ③住居の情報(持ち家か賃貸か)

- ④職業、年収、勤続年数、業種

- ⑤勤務先名称、資本金、従業員数、所在地、電話番号、業種、部署

申込書は記入漏れがないように全て埋めます。未記入が目立つと「入居意思が薄い」と判断されて審査に落ちます。

空欄になりやすいのは連帯保証人の内容です。勤務先情報などの本人しか分からない内容は、事前に聞いてメモしておきましょう。

必要書類をきちんと準備しておく

- ・顔写真付き身分証(運転免許証など)

- ・健康保険証

- ・収入証明書(源泉徴収票など)

入居審査を受ける前には、審査に必要な書類を準備してください。必要書類を不備なく提出すると、大家さんに好印象を与えられます。

申し込み時に求められるのは、顔写真付き身分証・健康保険証・収入証明書です。WEB上で明細が出たら、スクリーンショットのデータ提出で大丈夫です。

豊田

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

賃貸の入居審査に借金が原因で落ちた際の対処法

- 独立系保証会社で再チャレンジする

- 収入の安定した連帯保証人を立てる

- 親族に代理契約してもらう

- UR賃貸など公的な物件を検討する

1.独立系保証会社で再チャレンジする

借金が原因で入居審査に落ちてしまったら、独立系の保証会社で再チャレンジしましょう。個人信用情報を見られずに審査を進められます。

万が一独立系で落ちても、別の会社なら通る可能性があります。不動産屋に協力してもらって、通りやすい物件で審査してください。

2.収入の安定した連帯保証人を立てる

借金のせいで審査に落ちたときは、収入の安定した連帯保証人を立ててください。支払い能力を底上げできて、滞納を心配されにくいです。

連帯保証人を頼める条件は、両親や兄弟など3親等以内の親族です。関係性が近いほど、審査を有利に進められます。

3.親族に代理契約してもらう

借金のせいで審査に落ちてしまったら、親族に「代理契約」を依頼する方法もあります。契約者が変われば、自身の借金歴は審査で見られません。

代理契約とは、入居者以外の人物で審査・契約することです。ブラックリストなどで、本人名義の契約ができないときに利用されます。

契約者には、通常通り収入面の審査がおこなわれます。家賃の36倍以上の収入を求められるので、現役で働いている人が好ましいです。

UR賃貸など公的な物件を検討する

| 家賃 | 基準月収額 | |

|---|---|---|

| 単身者 | 6.25万円未満 | 家賃額の4倍以上 |

| 6.25万円~20万円未満 | 25万円以上(固定) | |

| 20万円以上 | 40万円以上(固定) | |

| 世帯 | 8.25万円未満 | 家賃額の4倍以上 |

| 8.25万円~20万円未満 | 33万円以上(固定) | |

| 20万円以上 | 40万円以上(固定) |

保証会社の審査に落ちたときは、UR賃貸などの公的物件を探すのも手です。保証会社の審査がなくて、条件を満たせば入居できます。

単身者が6.25万円までの物件を借りる際、家賃の4倍の月収があれば申し込めます。家賃6万円だと、月収24万円以上の人が対象です。

月収が基準に満たない場合、家賃の前払い制度を活用できます。1年分の家賃を前払いできるなら、お部屋を借りられます。

借金以外の理由で賃貸審査に落ちる人の特徴

- ・収入に対して家賃が高い

- ・雇用形態が不安定

- ・勤続年数が短い

- ・個人信用情報に傷がある

- ・見た目が派手で言動が荒い

- ・連帯保証人に収入がない

収入に対して家賃が高い

| 審査通過に必要な収入目安 | ||

|---|---|---|

| 家賃 | 年収の目安 | 月収の目安 |

| 5万円 | 180万円以上 | 15万円以上 |

| 6万円 | 216万円以上 | 18万円以上 |

| 7万円 | 252万円以上 | 21万円以上 |

| 8万円 | 288万円以上 | 24万円以上 |

| 9万円 | 324万円以上 | 27万円以上 |

| 10万円 | 360万円以上 | 30万円以上 |

| 11万円 | 396万円以上 | 33万円以上 |

| 12万円 | 432万円以上 | 36万円以上 |

借金の有無に関わらず、収入に対して家賃が高い人は審査に落ちます。家賃の36倍以上の年収がないと、家賃の支払い能力を認められないからです。

収入は、源泉徴収票や給与明細で証明します。ウソの年収を申告しても、収入証明を見ればバレるのでやめましょう。

雇用形態が不安定

| 審査通過率の目安 | |

|---|---|

| 無職・水商売 | 5~10% |

| アルバイト・パート | 20~30% |

| 個人事業主(フリーランス) | 50~60% |

| 非正規雇用・契約社員 | 70~80% |

| 正社員・公務員 | 90~99% |

審査に落ちやすい特徴として、雇用形態が不安定という点も挙げられます。審査では、収入の安定性もチェックされるからです。

特に厳しく見られるのは無職や水商売の人です。「そもそも収入がない」「入居トラブルを起こしそう」という理由から落とされます。

口座に十分なお金があるなら、貯金額で審査する「預貯金審査」が効果的です。家賃2年分の貯金があれば、家賃の支払い能力を認めてもらえます。

勤続年数が短い

借金の有無に関係なく、勤続年数が短い人は審査に落ちやすいです。雇用形態と同様に、まだ収入の安定性が認められないからです。

審査をするなら、勤続年数は1年以上が好ましいです。すぐ退職して無収入になる可能性が低いためです。

豊田

連帯保証人に収入がない

連帯保証人を立てても、安定した収入がないと審査に落ちます。滞納リスクに備える人物なのに、支払い能力が認められないからです。

物件によっては、年金暮らしの高齢者でも連帯保証人にできます。年金受給証明書を提出して、収入があることを証明しましょう。

個人信用情報に傷がある

借金に関係なく、個人情報に傷があると審査に落ちます。信販系の保証会社では、信用情報を見て審査するからです。ブラックリストは選べる物件が限られるので注意です。

見た目が派手で言動が荒い

収入以外の部分だと、見た目が派手で言動が荒いと審査に落ちます。大家さんは、入居トラブルが心配される人に貸したくないからです。

服装は、オフィスカジュアルのような落ち着いた格好が理想です。高圧的な態度は避けて、丁寧な口調を心がけましょう。

賃貸の審査や借金に関するよくある質問

借金があってもアパートは借りれる?

信販系やLICC系の保証会社を避ければ借りられます。不動産屋には「借金があるので独立系に絞ってほしい」と伝えましょう。

引っ越しで家を借りるとき借金はバレる?

独立系の保証会社ならバレません。信用情報を確認しないからです。

毎月の借金返済額って聞かれるの?

聞かれる場合もあります。多くが家賃を決める際のヒアリング程度です。大家さんや保証会社には伝わらないので安心してください。

審査前に借金は完済すべき?

完済する必要はありません。借金の有無は、入居審査に影響しないからです。

連帯保証人が借金している場合は不利?

不利になる場合もあります。個人信用情報を見る信販系の保証会社を避ければ問題ないです。

借金歴があると不動産屋に嫌がられる?

嫌がられません。引っ越したい意志が強いなら、不動産屋は協力的にお部屋を探してくれます。

審査でクレジットカードの滞納はバレる?

信販系の保証会社ではバレます。信用情報を必ずチェックするからです。滞納歴があったりリボ払い中の人は、独立系で探してください。

アパートを借りれない人の特徴って?

無職や水商売などが挙げられます。収入が不安定で、安定した雇用形態ではないからです。別名義で進める「代理契約」なら、借りられる可能性があります。

借金を調べられない物件の探し方は?

独立系の保証会社使える物件に絞ることです。一般ユーザーでは調べられないので、不動産屋に調べてもらいましょう。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!