「入居審査はクレジットの滞納に厳しい?」

「賃貸審査にカードのリボ払いは影響する?」

賃貸の入居審査は、クレジットカードの滞納歴があっても通ります!「リボ払い」を始めとした分割払い中の人でも、通る物件は多いです。

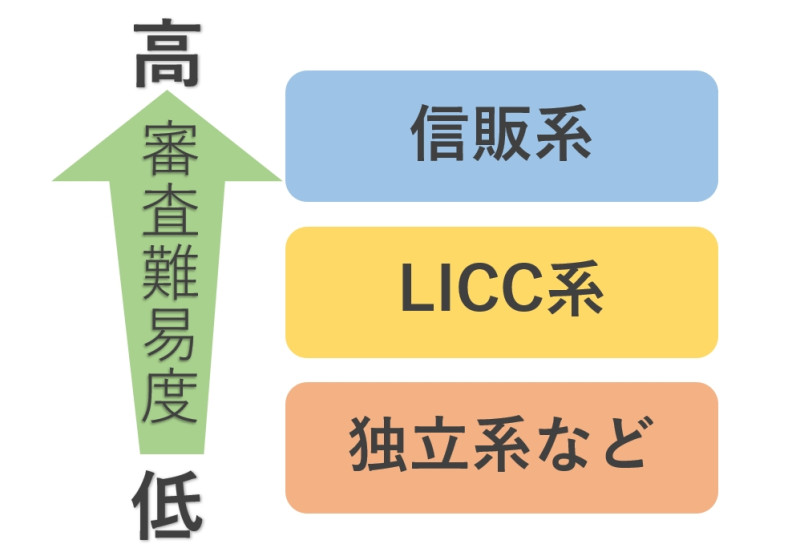

しかし、審査に通過するには知識と対策が必要です。「信販系」に分類される保証会社で審査を受け続けると、何度も落ちて今後のお部屋に悪影響が出ることも…。

そこで当記事では、クレジットカードの滞納者が入居審査に通るコツを解説していきます。クレジットカードの滞納以外で気を付けたいことも紹介しています。

- クレジットカードの滞納があると信販系の保証会社はほとんど落ちる

- 使える保証会社は物件ごとに異なり自分で自由には選べない

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

入居審査はクレジットカードの滞納があると通らない?

信販系の保証会社だと通らない

- ・クレジットカードの支払いを滞納した

- ・カーローンや住宅ローンの返済を滞納した

- ・消費者金融の返済を滞納した

- ・リボ払いのお金を滞納した

- ・公共料金をクレカ決済できなかった など

信販系の保証会社で入居審査する場合、クレジットカードの滞納経験がある人は通りません。審査時に必ず「個人信用情報」を確認するからです。

個人信用情報とは、クレジットカードなどの滞納履歴が載っている情報です。カード・ローン・消費者金融などの返済を滞納すると、およそ5年間ネガティブな情報が残ります。

リボ払いや携帯端末の分割払いに関しても、厳しくチェックされます。「分割払いの他に家賃も払えるのか」と不安視されるからです。

豊田

豊田クレジットカードの滞納歴を見る信販系の保証会社

- ・オリコフォレントインシュア

- ・アプラス

- ・エポスカード

- ・SBIギャランティ

- ・ジャックス

- ・クレディセゾン

- ・SMBCファイナンスサービス(旧セディナ)

- ・ライフカード など

上記には、信販系の保証会社をまとめました。基本的にクレジット会社は信販系に分類されます。カードの滞納経験があれば、ほぼ通らないと考えておきましょう。

家賃の滞納歴がある人も入居審査に不利

- ・LICC系の保証会社内で家賃を滞納した

- ・過去に入居トラブルを起こした

- ・家賃を払わず無断で退去した など

クレジットカードの他には、家賃の滞納歴がある人も入居審査に不利です。LICC系の保証会社だと、加盟店同士で家賃の滞納情報を共有されるからです。

LICC系の加盟店は15社以上あります。過去にA社で家賃滞納を起こしていたら、加盟店のB社でも審査に通りません。信販系と同様に、家賃の滞納情報は5年間残ります。

LICC系がチェックするのは、基本的に家賃の滞納情報です。近年LICC系でも信用情報を確認するケースがあるので、クレジットカードの滞納者も要注意です。

加盟店同士で滞納情報を共有するLICC系の保証会社

- ・エルズサポート

- ・ナップ賃貸保証

- ・全保連

- ・ジェイリース

- ・K-net(旧:近畿保証サービス)

- ・ルームバンクインシュア

- ・宅建ブレインズ(宅建ハトさん保証)

- ・アーク賃貸保証

- ・ニッポンインシュア

- ・興和アシスト

- ・アルファー

- ・賃住保証サービス

- ・ホームネット

- ・ランドインシュア

- ・エイト賃貸保証

上記には、LICC系に属する保証会社をまとめました。いずれか1社でも家賃滞納をした人は、表にある保証会社は使えません。

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

入居審査に影響するクレジットカードの滞納は2ヶ月以上

2ヶ月以上滞納するとブラックリストに登録される

クレジットカードの支払いを2ヶ月以上滞納すると、入居審査に影響が出ます。個人信用情報に傷が付いて、いわゆる「ブラックリスト」に登録されるからです。

短期間の滞納なら、入居審査にあまり影響はありません。催促があった時点で振り込んでいれば、信用情報に傷を付けずに済みます。

短期間の滞納でも頻度が多いと入居審査が不利になる

短期間の滞納であっても、頻度が多いと入居審査が不利になります。「滞納癖がある」とネガティブな判断をされるためです。

特に悪く見られるのは、毎月催促されてから振り込んでいたケースです。期日までにお金を払えない人は「安定して家賃を払っていけない」と判断されてしまいます。

入居審査にクレジットカードの滞納者が通るコツ

- ・事前に個人信用情報を調べる

- ・過失のない滞納であれば事情を伝えておく

- ・独立系の保証会社が使える物件に絞る

- ・保証会社を使わない物件を探す

- ・契約者を同居人に変更する

- ・代理契約で借りる

事前に個人信用情報を調べる

| 照会できる情報 | |

|---|---|

| シー・アイ・シー(CIC) | クレジットカードの滞納情報 リボ払いの返済状況 |

| 日本信用情報機構(JICC) | 消費者金融での借金歴 |

| 全国銀行個人信用情報センター(JBA) | 銀行からの借り入れ状況 |

クレジットカードの滞納経験があれば、入居審査の前に個人信用情報を調べてください。過去の滞納情報が消えているか確認できます。

クレジットカードやリボ払いの情報はCICへ、消費者金融に関する情報はJICCへ問い合わせます。カードが手元にあれば、スマホやPCから照会できます。手数料は千円です。

豊田CICのデータで「A」が続いていたら信販系を避ける

| マークの意味 | |

|---|---|

| $ | 請求通りの入金あり |

| P | 請求額のうち一部入金あり (リボ払いを含む分割払い) |

| A | 未入金(本人の事情で入金なし) |

CICの照会データで「A」マークが続いていたら、信販系の保証会社を避けてください。ブラックリストとして扱われて審査に落ちます。

リボ払いを示す「P」が続いている人も審査に不利です。必ず落ちるわけではないですが、家賃の支払い能力を不安視されます。

豊田- その他のマークの解説はこちら

過失のない滞納であれば事情を伝えておく

過失のない滞納であれば、不動産屋に事情を伝えておきましょう。特別な事情があったとして、入居審査が不利に進むのを防げます。

主な例として「公共料金の滞納」が挙げられます。クレジットカードを変えた兼ね合いで、正常に引き落としされなかったケースです。本人に過失がないため、事情を汲んでもらえます。

独立系の保証会社が使える物件に絞る

- ・フォーシーズ

- ・日本セーフティー

- ・Casa(カーサ)

- ・日本賃貸保証(JID)

- ・フェアー信用保証

- ・クレデンス

- ・れんぽっぽ(CAPCO AGENCY)

- ・ラクーンレント

- ・ダ・カーポ

クレジットカードの滞納経験があれば、独立系の保証会社が使える物件に絞ると良いです。信販系・LICC系より審査が緩いからです。

独立系の保証会社は、独自の基準で審査をする会社です。個人信用情報や他社の家賃滞納歴を見ないため、滞納歴・借金歴があっても通る可能性が高いです。

特に審査が緩い保証会社は「フォーシーズ」です。通過率は98%と高く、業界内では「最後の砦」と言われています。

保証会社を使わない物件を探す

クレジットカードの滞納者が入居審査をするなら、保証会社を使わない物件を探すのも手です。個人信用情報や家賃の滞納歴を見られずに済みます。

保証会社なしで探す場合、連帯保証人だけで借りられる物件を探します。あらかじめ安定した収入のある親族に、連帯保証人を依頼しておきましょう。

万が一保証人が用意できないときは、UR賃貸やビレッジハウスの物件を探してください。どちらも独自の審査基準を持っていて、保証会社・保証人不要で物件を借りられます。

契約者を同居人に変更する

クレジットカードの滞納で審査を受けられないときは、契約者を同居人に変更する方法もあります。ルームシェア・同棲・二人暮らしでお部屋を借りるときに有効です。

契約者が変われば、自分の滞納情報などは一切見られません。同居人の収入に見合う家賃帯であれば、審査に通ります。

豊田代理契約で借りる

クレジットカードの滞納者なら、代理契約でお部屋を借りる方法が有効的です。契約者が変わるため、入居審査の難易度が下がります。

代理契約とは、入居者以外の人物で審査・契約をすることです。ブラックリストなど、入居者本人での契約が難しいときに使います。

連帯保証人と同様、契約者として依頼できるのは自分の親族です。収入のある両親や兄弟へ協力してもらえば、お部屋を借りられる確率が上がります。

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

クレジットカードの滞納以外で入居審査に落ちるケース

- ・収入に対して家賃が高すぎる

- ・勤続年数が短い

- ・雇用形態が不安定

- ・人柄に問題がある

入居審査では、クレジットカードの滞納以外もチェックされます。審査に落ちる他のケースを4つ紹介します。

収入に対して家賃が高すぎる

| 年収目安 | 月収目安 | |

|---|---|---|

| 家賃5万円 | 約180万円 | 約15万円 |

| 家賃6万円 | 約216万円 | 約18万円 |

| 家賃7万円 | 約252万円 | 約21万円 |

| 家賃8万円 | 約288万円 | 約24万円 |

| 家賃9万円 | 約324万円 | 約27万円 |

| 家賃10万円 | 約360万円 | 約30万円 |

※年収・月収目安は税込(額面)の金額

- 家賃11~20万円の年収目安はこちら

入居審査では、収入に対して家賃が高すぎると落ちます。「安定して家賃を払えない」と判断されるためです。

賃貸の入居審査では「家賃の36倍以上」の年収が必要です。家賃6万円の物件で審査する際、年収は約216万円以上、月収で言うと約18万円以上を求められます。

家賃を決めるときは「手取りの3分の1まで」に抑えてください。審査基準をクリアできますし、手元に残るお金で計算すれば生活費に余裕が生まれます。

豊田

勤続年数が短い

入居審査では勤続年数が短い人も不利です。これからも仕事を続けられるのか心配されるからです。

審査通過を目指すなら、勤続年数は最低でも1年は必要です。1年未満だと連帯保証人を付けて、支払い能力を認めてもらうことが多いです。

豊田雇用形態が不安定

| 審査通過率の目安 | |

|---|---|

| 無職・水商売 | 5~10% |

| アルバイト・パート | 20~30% |

| 個人事業主(フリーランス) | 50~60% |

| 非正規雇用・契約社員 | 70~80% |

| 正社員・公務員 | 90~99% |

※弊社「家AGENT」の通過率データ(2021年度)

入居審査では、雇用形態が不安定な職業の人も通りづらいです。毎月収入が変動しますし、いつでも仕事を辞められる状況だからです。

不利に見られるのは、無職・水商売・アルバイト・個人事業主などの職業です。水商売が審査に通過する確率は5~10%しかありません。

雇用形態で不利な人は、不動産屋へ相談するのが手っ取り早いです。無職や水商売OKといった審査の緩い物件を教えてくれます。

人柄に問題がある

入居審査では、人柄に問題がある人も落ちます。物件の大家さんから「入居トラブルを起こしそう」と不安視されるからです。

審査には、保証会社の他に大家さんも参加します。家賃の支払い能力があっても、身なりや言動が悪いと審査に落ちるので注意です。

豊田

クレジットカードの滞納者やリボ払い利用者のよくある質問

賃貸審査でクレジットカードの滞納があると厳しく見られる?

信販系の保証会社では厳しく見られます。クレジットカードの滞納歴が分かる「個人信用情報」をチェックするからです。傷が付いていると審査に落ちます。

賃貸保証会社はキャッシングにも厳しい?

やや厳し目に見られます。キャッシングは借金に該当するからです。借金歴がある人は審査に不利です。

毎月の返済額と物件の家賃を見て「滞納リスクが高い」と評価されたら、審査に落ちます。

カードのリボ払いをしていると賃貸審査に不利?

不利です。家賃以外の支払いが毎月あることをマイナス評価されるからです。

審査に通るコツは、返済額+家賃の合計を「手取りの3分の1」以内に抑えるとこです。返済額が大きい人は、家賃で調整してください。

リボ払いで支払い遅れがない場合も不利?

滞納が目立つ人よりは有利です。「毎月安定して返済できている」と評価してもらえます。

しかし、借り入れがある状況は基本的に不利です。残りが少額なら、一気に返済したほうが通りやすいです。

賃貸審査で借金があることはバレる?

信用情報を見るところだとバレます。審査するなら、信用情報を見ないLICC系・独立系の保証会社が望ましいです。

入居審査は同居人の借金があっても通る?

本人に落ちる要素がない限り通ります。基本的に、同居人の借金歴・滞納歴は見られません。

賃貸保証会社は審査で何を調べるの?

主に、本人の家賃の支払い能力を調べます。年収・職業・信用情報などを総合的に見て、合否を決めます。

賃貸審査では、大家さんによる人柄チェックもおこなわれます。収入面が良くても、トラブルが予想される人は入居を断られます。

ブラックリストでも賃貸契約できた例ってある?

あります。個人信用情報を見ない保証会社を使えば、契約できる可能性が高いです。

その他、最新の個人信用情報を調べるのも大切です。滞納から5~10年経てば、ネガティブな履歴が消えるためです。傷がない状態なら、物件の選択肢は広がります。

独立系の保証会社に落ちた際の対処法は?

保証会社なしで借りられる物件を探しましょう。UR賃貸やビレッジハウスの物件は、保証会社と保証人不要で借りられます。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!