「保証会社利用料とは?相場はいくら?」

「料金は毎月払わないといけないの?」

賃貸契約する際は、保証会社を利用するのが一般的です。保証会社を使えば、連帯保証人なしで賃貸物件を借りられます。

ただし、利用時には「保証会社利用料」を払う必要があります。保証会社利用料の相場はおよそ家賃の50%分で、引っ越し費用を抑えたい人には大きな負担です。

そこで当記事では、保証会社利用料の相場や安くするコツを大公開します!「毎月払うものなの?」といった疑問まで解説しているので、ぜひ参考にしてください。

- 保証会社利用料とは賃貸保証会社に払う利用料のこと

- 初回に総家賃の50%、1年毎に1万円かかるのが相場で物件ごとに異なる

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

賃貸の保証会社利用料とは?

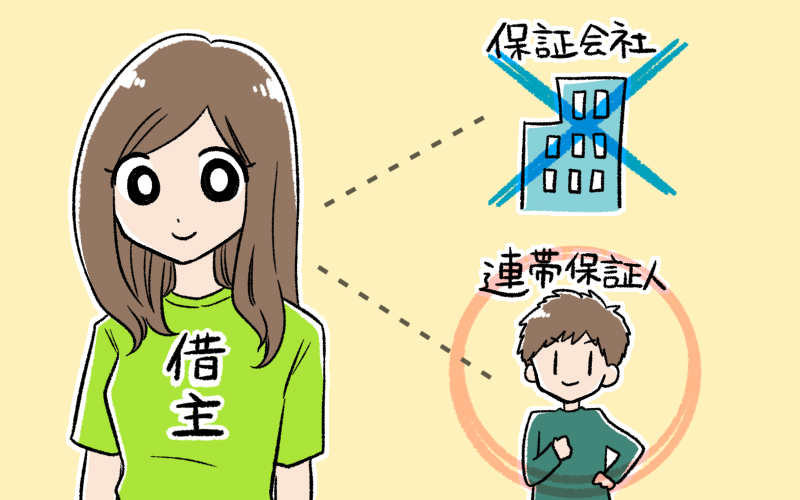

保証会社へ加入するときに払うお金のこと

保証会社利用料とは、保証会社へ加入するときに払うお金のことです。連帯保証人の役割を頼む代わりに、利用料(保証料)を支払います。

そもそも保証会社は、家賃の滞納を一時的に立て替えてくれる会社です。滞納リスクを減らせるため、大家さんは安心して物件を貸せます。

以前だと、お部屋を借りるには連帯保証人が必須でした。1995年頃から保証会社が普及し始めて、2024年現在は連帯保証人なしでもお部屋が借りやすくなっています。

豊田

豊田保証会社を利用する賃貸物件は80%以上

| 保証会社必須の割合 | |||

|---|---|---|---|

| 期間 | 首都圏 | 関西圏 | 全国 |

| 2018年上期 | 77.0% | 82.5% | 78.7% |

| 2018年下期 | 83.9% | 84.9% | 81.5% |

| 2019年上期 | 82.7% | 95.1% | 84.0% |

| 2019年下期 | 82.2% | 92.1% | 82.2% |

| 2020年上期 | 87.7% | 89.6% | 83.7% |

| 2020年下期 | 90.8% | 87.9% | 85.4% |

| 2018~2020年の平均 | 84.1% | 88.7% | 82.6% |

保証会社を利用する賃貸物件は約80%以上です。高齢化が進む現代では、年齢的に連帯保証人を立てられない人が多いからです。

解説した通り、大家さんが滞納リスクを回避したい理由もあります。必ず家賃を回収できる安心感から、入居条件に「保証会社:要加入」を含める大家さんがほとんどです。

審査が不安でも大丈夫!保証人不要でWEB申し込み可能

保証人を立てるのが難しい方でも、クロスハウスならスムーズに申し込みが可能です。保証人不要のシステムを採用しており、頼れる親族がいなくても契約を進められます。

手続きはすべてオンラインで完結し、店舗へ行く必要がありません。地方からの引っ越しや仕事の合間でも、場所を選ばず手続きが完了します。

WEB申し込みなら最短での案内も可能です。審査の壁で立ち止まっているなら、まずは現在の状況を気軽に相談してみてください。

おすすめのシェアハウス

- 敷金・礼金・仲介手数料が0円

- 家賃1ヶ月無料キャンペーン実施中

- 家具・家電・WiFi完備で家電代節約

クロスハウスは敷金・礼金・仲介手数料が0円で契約できるため、引っ越しの大きな出費を避けたい方はぜひ活用してみましょう。

保証会社利用料を払えば様々な費用を立て替えてもらえる

- ・家賃、共益費(管理費)、更新料

- ・駐車場代や24時間サポートの費用

- ・水道光熱費(電気、ガス、水道)

- ・退去費用(原状回復、クリーニング)

- ・残置物の撤去、保管にかかる費用

- ・短期解約違約金

- ・明け渡しに関する訴訟費用 など

保証会社利用料を払えば、入居中の様々な費用を立て替えてもらえます。家賃以外には、退去費用や違約金も一時的に保証してもらえます。

保証内容は会社ごとに異なります。項目が多いほど、保証会社利用料が上がりやすいです。保証内容は契約前に確かめておきましょう。

注意点したいのは、支払い義務はなくならない点です。立て替えてもらったあとには、保証会社から支払いの請求が来ます。3~5千円の手数料を加算して、お金を返済します。

豊田

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

賃貸保証料の相場【3つの費用ごとに解説】

| 相場 | 支払い時期 | |

|---|---|---|

| 初回保証料 | 総家賃の50% | 契約時 |

| 更新保証料 | 10,000円 | 1年ごと |

| 月額保証料 | 総家賃の1~2% | 毎月 |

保証会社利用料としてかかる費用は3種類です。以降で、各料金の相場を解説していきます。

初回保証料の相場は総家賃の50%

| 初回保証料の計算例 | |

|---|---|

| 家賃 | 60,000円 |

| 管理費 | 5,000 |

| 駐輪場 | 300円 |

| 物件指定のネット代 | 1,200円 |

| 総賃料(合計額) | 66,500円 |

| 初回保証料の目安 | 33,250円 |

契約時にかかる「初回保証料」の相場は総賃料の50%です。総賃料が66,500円の物件だと、初回保証料は33,250円が目安です。

総賃料とは、家賃・管理費(共益費)・駐輪場(駐車場)・その他月額払いの費用を合計したものです。月額払いの費用には、物件指定のネット代や24時間サポートなどが含まれます。

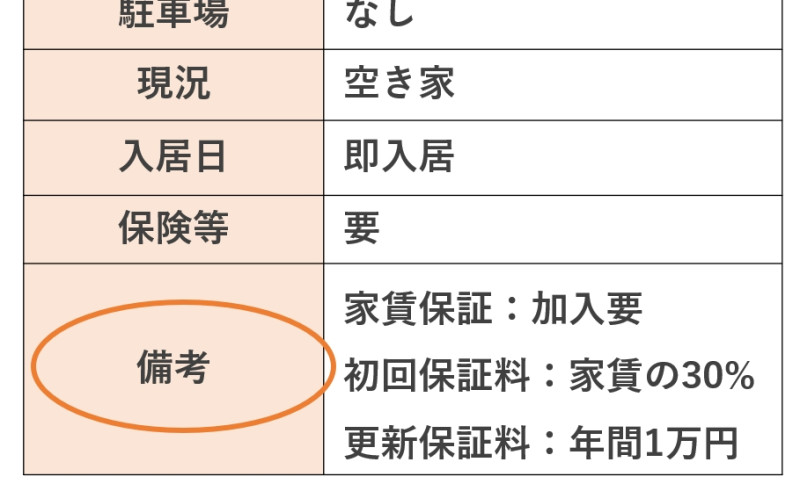

豊田初回保証料は募集図面で確認できる

保証会社の初回保証料は、基本的に募集図面や物件概要で確認できます。「備考」「保証会社」の欄をチェックしてみてください。

更新保証料の相場は1万円

入居後にかかる「更新保証料」の相場は1万円です。入居後1年ごとに払うのが一般的です。

契約プランによっては、入居中に家賃滞納すると更新保証料が上がるケースがあります。予想外の出費を防ぐため、日頃から家賃の支払いが遅れないように注意です。

豊田シェアハウスなら保証料や初期費用の計算の手間いらず

一般的な賃貸物件では、家賃の半分以上の保証料がかかるうえ、審査や書類の準備も大変です。「もっと初期費用をシンプルに、安く抑えたい」という方には、シェアハウスの「クロスハウス」がおすすめです。

保証人不要で手続きがスムーズなうえ、初期費用は一律3万円のみです。敷金・礼金・仲介手数料も0円なので、相場を大きく下回るコストで新生活を始められます。

時期やエリアによっては、キャンペーン物件もあるので、気になるお部屋を探してみましょう。

月額保証料の相場は総家賃の1~2%

家賃と一緒に払う「月額保証料」の相場は総家賃の1~2%です。総賃料66,500円のお部屋では、家賃とは別に毎月665~1,330円の費用を払う必要があります。

月額保証料のみを負担する保証会社のプランなら、初回保証料が不要になることが多いです。代わりに、月額保証料が総賃料の3~4%に上がります。

保証会社利用料の払い方は4パターン

| 保証会社利用料の目安 | |

|---|---|

| 1.初回のみ | 初回:総家賃の80~100% 以降:なし |

| 2.初回+1年更新 | 初回:総家賃の30~50% 以降:1~2年毎に10,000~20,000円 |

| 3.初回+月額保証料 | 初回:総家賃の50% 以降:毎月総家賃の1~2% |

| 4.月額保証料のみ | 初回:なし 以降:毎月総家賃の3~4% |

保証会社利用料の支払い方法は、主に4パターンです。住む長さでトータルコストが変わります。以降では5年住む前提で、各パターンをシミュレーションしていきます。

「初回のみ」は長く住むとお得

| 目安 | |

|---|---|

| 家賃+共益費(管理費) | 60,000円 |

| 初回保証料(総家賃100%) | 60,000円 |

| 更新保証料 | 0円 |

| 月額保証料 | 0円 |

| 5年分の保証会社利用料 | 60,000円 |

「初回のみ」のパターンは長く住むとお得です。契約時に初回保証料を払ってしまえば、入居後の支払いは不要になります。

注意点として、初回のみプランの保証会社利用料は高めに設定されます。相場は総賃料の80~100%です。

「初回+1年更新」は長く住むほど損する

| 目安 | |

|---|---|

| 家賃+共益費(管理費) | 60,000円 |

| 初回保証料(総家賃50%) | 30,000円 |

| 更新保証料(1年ごと) | 50,000円/60ヶ月 |

| 月額保証料 | 0円 |

| 5年分の保証会社利用料 | 80,000円 |

「初回+1年更新」のパターンは、長く住むと損をしやすい特徴があります。初回保証料に加えて、定期的に更新保証料を払わなければいけないからです。

「初回保証料50%」「更新保証料1万円/年」の契約内容で、総賃料6万円のお部屋に5年住むと、トータルの保証会社利用料は8万円まで上がります。

初回保証料の目安は総賃料の30~50%とやや低めです。家賃などの合計額が6万円なら、初期費用で払うのは1.8~3万円で済みます。

豊田「初回+月額保証料」は家賃が高いほど損しやすい

| 目安 | |

|---|---|

| 家賃+共益費(管理費) | 70,000円 |

| 初回保証料(総家賃50%) | 35,000円 |

| 更新保証料(年単位) | 0円 |

| 月額保証料(総家賃1%) | 42,000円(60ヶ月分) |

| 5年分の保証会社利用料 | 77,000円 |

「初回+月額保証料」のパターンは、家賃が高いほど損しやすいです。保証料の計算元となる総賃料が上がるからです。

「初回保証料50%」「月額保証料1%」の契約内容で、総賃料7万円のお部屋に5年住むと、保証会社利用料はトータルで7.7万円かかります。

豊田「月額保証料のみ」は2年以上住むと損しやすい

| 目安 | |

|---|---|

| 家賃+共益費(管理費) | 60,000円 |

| 初回保証料 | 0円 |

| 更新保証料(年単位) | 0円 |

| 月額保証料(総家賃3%) | 108,000円(60ヶ月分) |

| 5年分の保証会社利用料 | 108,000円 |

「月額保証料のみ」のパターンは、約2年以上住むと損しやすいです。家賃が同じ「初回+1年更新」と比較すると、入居23ヶ月目から金額に差が開いていきます。

相場は総賃料の3~4%、月額保証料の中では高めです。総賃料6万円のお部屋に5年間住んだとき、保証料はトータルで10.8万円と高額になります。

大手の保証会社利用料まとめ

| 初回保証料 | 更新保証料 または月額保証料 |

|

|---|---|---|

| オリコフォレント インシュア | 総賃料の50% | 10,000円/年 | アプラス | 10,000~30,000円 | 総賃料の1%/月 |

| エポス | 総賃料の50% | 10,000円/年 総賃料の1.5%/月 |

| ジェイリース | 総賃料の50~80% | 10,000円/年 |

| 全保連 | 総賃料の30~80% | 10,000円/年 |

| エルズサポート | 総賃料の50% | 10,000円/年 |

| 日本賃貸保証(JID) | 総賃料の30~50% | 総賃料の30%/2年 |

| 日本セーフティー | 総賃料の40~50% | 10,000円/年 |

| カーサ(Casa) | 総賃料の50% | 10,000円/年 |

| フォーシーズ | 総賃料の50~100% 学生なら8,500円 |

10,000円/年 |

※2024年2月 家AGENT調べ

上記には、大手保証会社の利用料をまとめました。違いが出やすいのは、初期費用でかかる「初回保証料」の金額です。

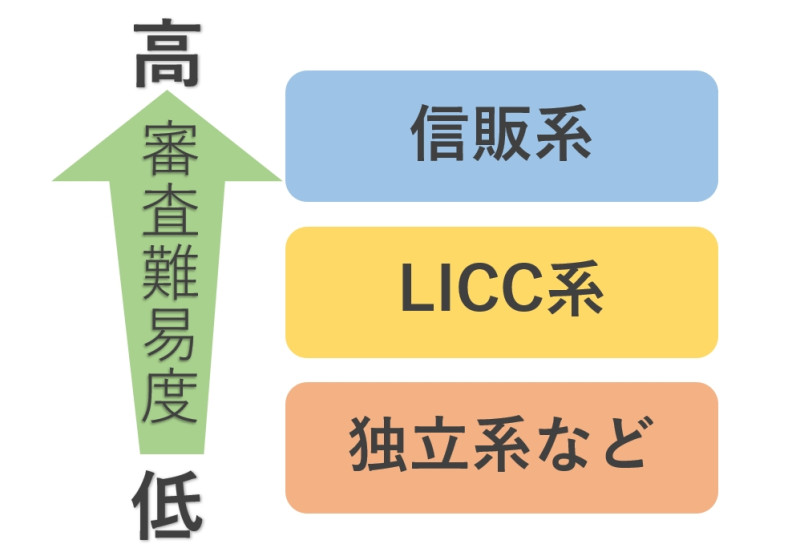

初回保証料は、審査する保証会社の難易度で変わりやすいです。「信販系」に分類される保証会社は審査が厳しいですが、初回保証料は相場程度で済みます。

「LICC系」「独立系」の保証会社は審査が緩めですが、利用料が相場以上になることがほとんどです。滞納等に備えた保証内容が充実しているためです。

賃貸契約の保証会社利用料を抑えるポイント

- ・連帯保証人だけで借りられる物件を探す

- ・保証会社と連帯保証人を併用する

- ・審査に自信があれば「信販系」の保証会社を使う

- ・交渉して保証会社利用料を大家さん負担にする

連帯保証人だけで借りられる物件を探す

保証会社利用料を抑えるなら、連帯保証人だけで借りられる物件を探すと良いです。保証会社を利用しないなら、料金が発生しません。

連帯保証人だけで借りられるお部屋は、募集図面に「保証会社利用可」と書かれています。物件数は全体の20%と少ないので、予算を最優先する人に向いています。

豊田

保証会社と連帯保証人を併用する

| 日本セーフティーの場合 | ||

|---|---|---|

| プラン | 初回保証料 | 年間保証料 |

| 保証人なし | 総賃料の50%~ | 10,000円 |

| 保証人あり | 総賃料の40%~ | 10,000円 |

利用料を抑えたいときは、保証会社と連帯保証人を併用する方法もあります。滞納リスクが減らせる分、初回保証料を安く抑えられます。

日本セーフティーの場合、通常は保証料が総賃料の50%ほどかかります。連帯保証人を付ければ、総賃料の40%まで下げられます。

注意点として、連帯保証人にも本人同様の審査がおこなわれます。収入面を見られるので、現役で働いている親族に頼みましょう。

審査に自信があれば「信販系」の保証会社を使う

- 信販系の保証会社一覧

費用を抑えたいとき、審査に自信があれば「信販系」の保証会社を使うと良いです。解説した通り、審査が難しい会社ほど初回保証料を抑えられます。

信販系で有名なのは、オリコフォレントインシュア・エポス・クレディセゾンなどです。カード会社や銀行関係の保証会社なら、安く利用料で加入できます。

信販系は、主に個人信用情報を厳しくチェックします。いわゆる「ブラックリスト」の人は通らないので注意です。

豊田

交渉して保証会社利用料を大家さん負担にする

保証会社利用料を払いたくない人は、交渉して大家さん負担にする裏ワザもあります。およそ家賃0.5~1ヶ月分の初期費用を節約できます。

交渉が成功しやすいのは、空室期間が長いお部屋です。家賃収入がほしい大家さんなら、交渉に応じてくれる可能性が高いです。

賃貸物件の保証会社利用料に関するよくある質問

保証会社利用料を払いたくないときは外せるの?

保証会社利用が必須なら外せません。保証会社への加入が、お部屋を貸す際の条件だからです。

保証会社利用料は毎月支払うお金なの?

月額保証料の場合のみ、毎月支払います。ほとんどの場合は「初回」と「1年ごとの更新」時に支払います。

保証会社利用料って消費税はかかる?

保証会社利用料は非課税のため、消費税はかかりません。

更新時の保証会社利用料を払わないとどうなる?

保証会社のブラックリストに登録されます。連絡を無視し続けると、家庭裁判所経由で支払い催促が来るのでやめましょう。

保証会社利用料は交渉で安くできる?

成功率は低いですが、交渉で安くできるケースはあります。空室期間が3ヶ月以上で大家さんが困っている状況なら通りやすいです。

保証会社利用料は退去時返ってくる?

返ってきません。初期費用で返金されるのは「敷金で余った分」と「火災保険の残り期間分」のみです。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!