「30代の住宅ローンは何歳で組むべき?」「頭金はどのくらい必要?」などの疑問を解決します!

30代でローンを借りるメリットやデメリットなど、住宅ローンに関する知識を幅広く説明します。無理のないローンを組む5つのコツや、返済シミュレーションもご紹介します。

他の年齢についての解説は、以下のリンク先を参照してください。

| 年齢ごとの住宅ローン記事 | ||

|---|---|---|

| 20~29歳 | 40~49歳 | 50~59歳 |

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

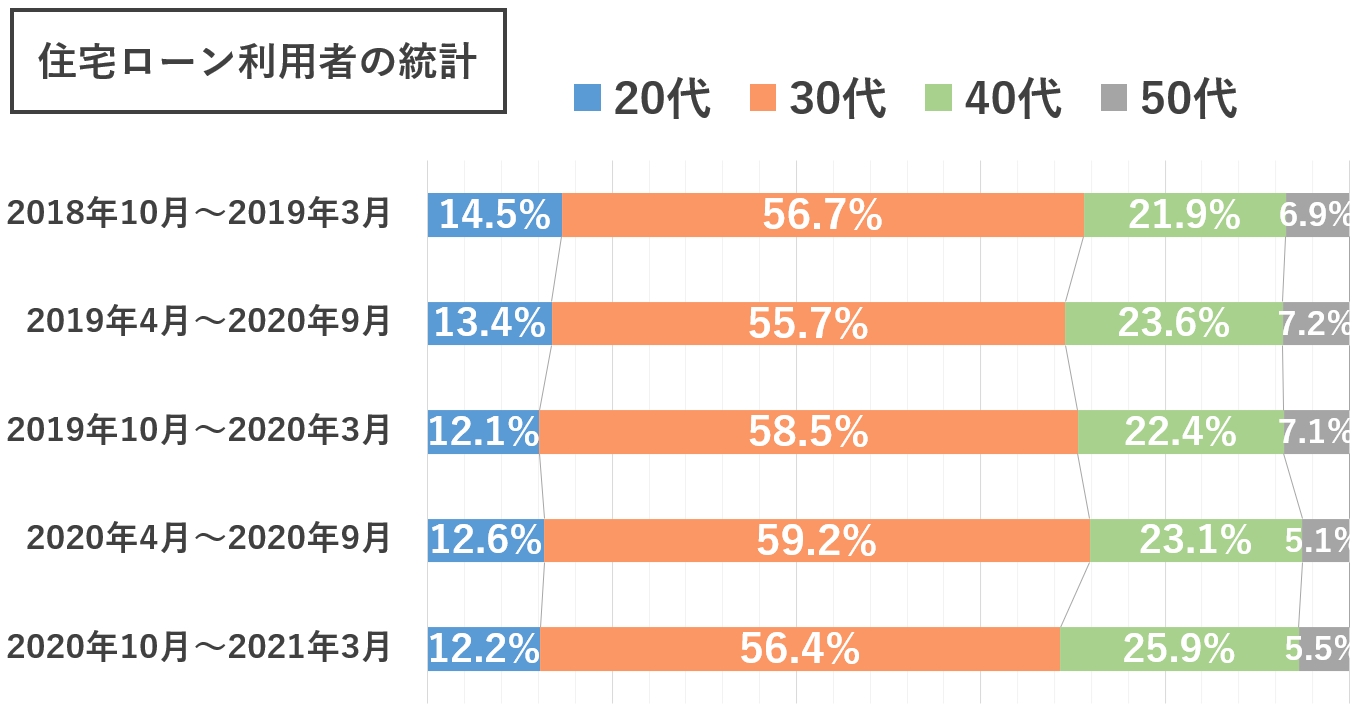

30代で住宅ローンを組む人が過半数

住宅金融支援機構の「住宅ローン利用者の実態調査」によると、30代で住宅ローンを組む人は過半数を占めます。年齢別の、直近5回分のデータをご紹介します。

出典:住宅金融支援機構 住宅ローン利用者の実態調査より作成

30代は収入が安定して、結婚や子育てのため家を買う人が多いです。家にかけるお金に余裕ができて、マイホーム購入に向いています。

同統計でも、30代で家を買う理由は「子どもや家族のため(54.7%)」と「結婚・出産のため(26.6%)」がほとんどです。

子育て費用や生活費の余裕まで考えて、無理のないローンを組みましょう。借りられる金額が20代より多いため、破綻しない計画を立てる必要があります。

岩井

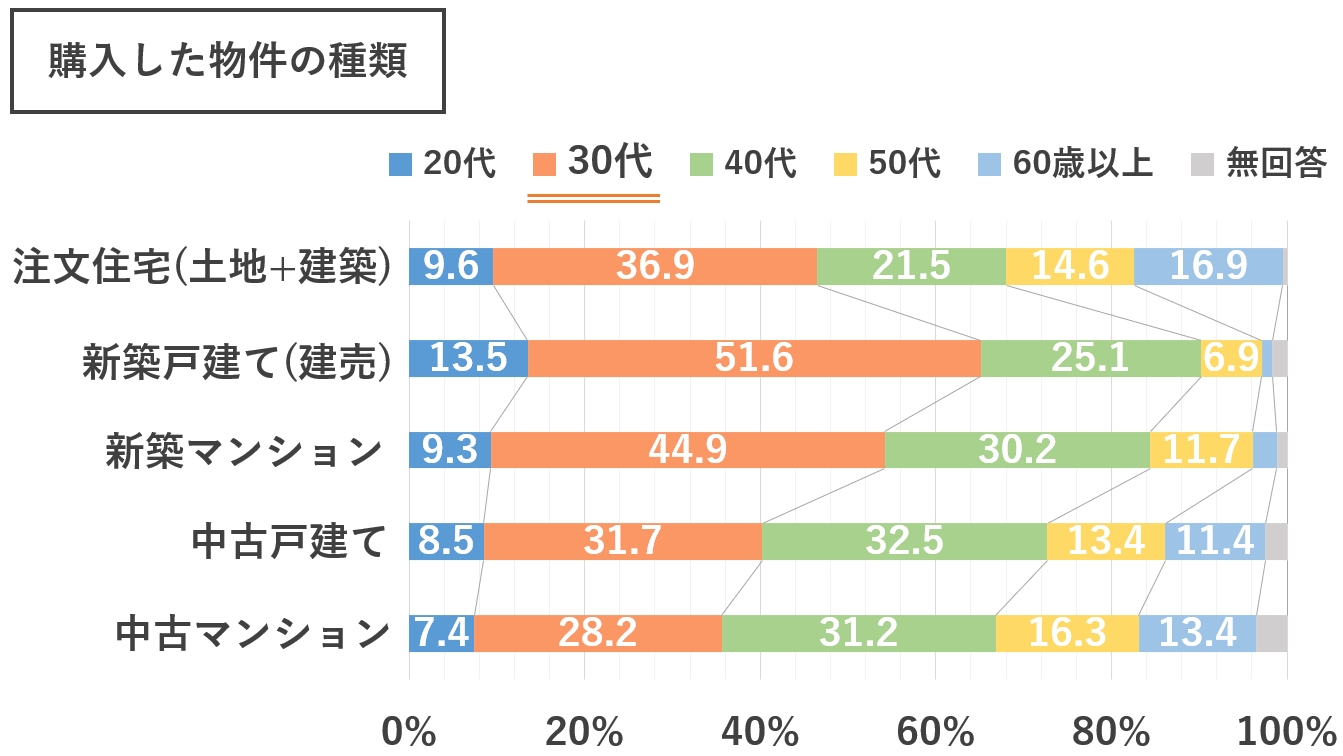

30代は物件の選択肢が多い

30代は物件の選択肢が多く、新築の注文住宅から中古まで幅広く選べます。

国土交通省の「令和2年度住宅市場動向調査報告書」からも、幅広い住まいの選択をしているとわかります。

三大都市圏(東京・愛知・大阪近郊)で初めて家を買った人の、物件の種類と年齢ごとの統計をご紹介します。

出典:国土交通省 令和2年度住宅市場動向調査報告書より作成

新築は人気があり、割合がやや多いです。同じ広さでも中古より倍以上高い場合があるので、ローンの借りすぎには要注意です。

中古も内装を工事すれば、お部屋を新築同様にできます。立地や周辺環境を見て、トータルで住みやすい物件を選ぶべきです。

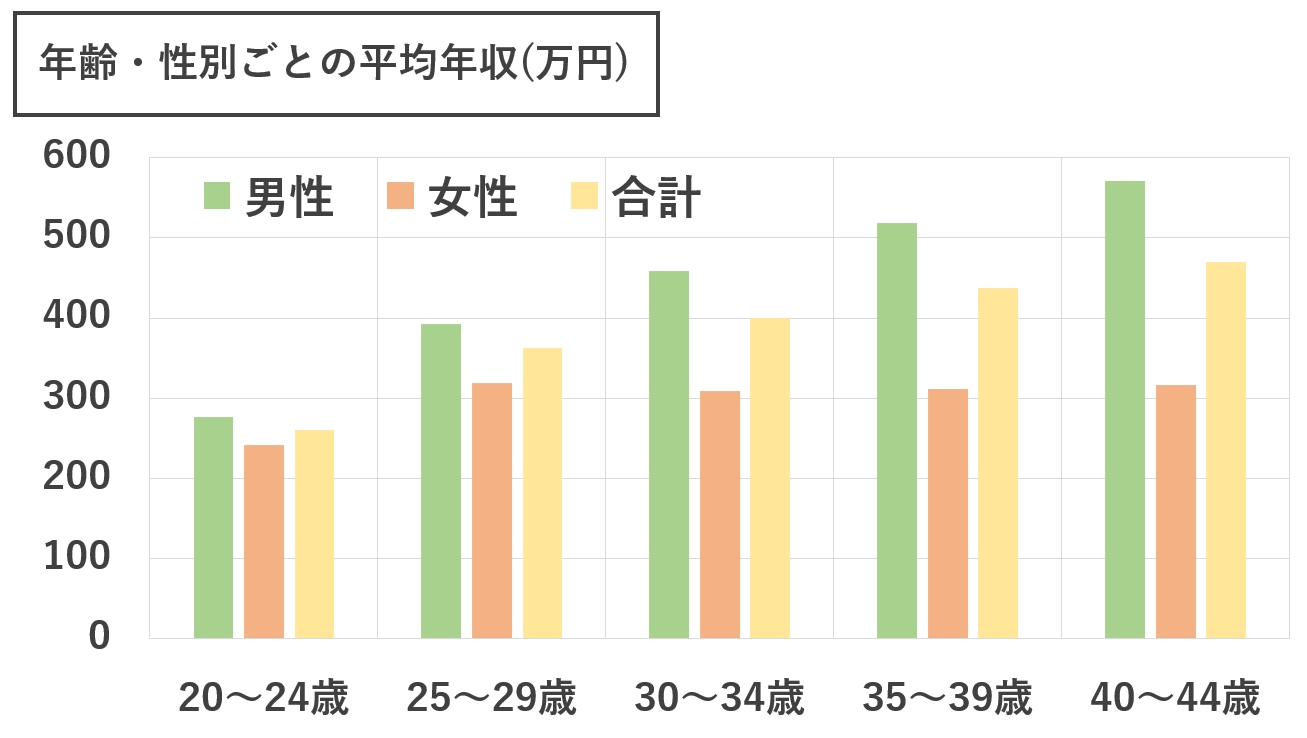

30代の平均年収は400~500万円

30代の平均年収は令和2年分の「民間給与実態統計調査統計」によると400~500万円です。平均的な収入でも、生活費を圧迫されず充分なローンが組めます。

出典:国税庁 令和2年分 民間給与実態統計調査

平均年収は、統計では50代まで上昇して60代以降は下がっていきます。ただし、実際の借り入れは、ローンを組む時点の収入を基準にするべきです。

想定外の出費や、税金や社会保険料の増加にも対応できる余裕が必要です。返済は毎月あるので、毎月の収支がマイナスにならない借入額に抑えましょう。

30代前半と後半で返済計画が変わる

30代は前半と後半で返済計画が変わります。定年までの完済を目標にすると、30代後半になるほど返済に時間がかけられないからです。

返済期間を延ばしたほうが毎月の返済額を抑えられます。定年後は基本的に収入が減るので、早く返済し始めたほうがゆとりを作れます。

30代前半と後半に分けて、ローンを組むうえで意識したいポイントを解説していきます。

35歳未満はローン返済中の見直しが大切

35歳未満でローンを組むときは、返済中のローンの見直しが大切です。返済に時間をかけられるぶん、金利(利息)の負担が増えやすいためです。

返済自体は、定年までに無理なく完済しやすいです。最長の35年ローンでも、定年退職後の返済は5年未満で済みます。

余裕があれば「繰り上げ返済」で期間の短縮もできるので、自分のペースで返済スケジュールを調整できます。

転職している場合は勤続年数に要注意

転職している場合は、勤続年数が1年未満だと借りられる金融機関が減るので要注意です。

勤続年数が3年以上だと、金融機関の選択肢が増えます。同じ業種で期間を開けずに転職しているときは、期間を通算してもらえるケースもあります。

35歳以降は毎月の返済に無理がないかを考えるべき

35歳以降でローンを組むなら、毎月の返済に無理がないかを慎重に考えるべきです。定年までの返済期間に余裕が少ないためです。

例えば、30代後半で定年までに返済すると、かけられる期間は25~30年です。

無理のない返済計画を立てるためには、予算を抑えたり、貯金から現金で払う「頭金」の割合を増やして借り入れを抑える必要があります。

岩井

30代でローンを組むメリットとデメリット

30代でローンを組むメリットとデメリットを詳しく解説します。

メリットがデメリットを上回るかどうか、比較しながら確かめてみてください。

30代はローン破綻のリスクが少ない

30代でローンを組む最大のメリットは、収入が安定していて、ローン破綻のリスクが少ないところです。

貯金していれば、20代で買うより予算を上げられます。好立地の物件や、設備のグレードが高い物件も購入できます。

- ・20代の購入より予算を上げられる

- ・20代の貯金があるぶん計画が立てやすい

- ・老後の住まいを早めに確保できる

- ・団信で家族が安心して暮らせる

- ・健康なうちにローンが組める

団信(団体信用生命保険)に加入してローンを組めば、家族が安心して暮らせます。

万が一、返済の途中で亡くなったり重度障害になった場合でも、団信に入っているとローンの残りは消滅します。

多くの金融機関で団信加入は必須で、健康状態をチェックされます。30代はローン審査で、健康面の心配が少ないメリットもあります。

予算の上げすぎには要注意

30代でローンを組むときは、予算の上げすぎに要注意です。借りられる金額が大きいため、実際の支払い能力を超えると返済が大変です。

金融機関は家計まではチェックしないため、教育費や老後資金まで考えて無理のない借入額に抑えましょう。

- ・借りすぎに気を付ける必要がある

- ・最長のローンは定年を超えても残りやすい

- ・計画的な繰り上げ返済が必要

30歳を超えてからローンを組むと、定年後もローンが残りやすいです。定年が60歳だったり、50代で役職定年がある会社なら、収入の減少まで考える必要があります。

老後のゆとりを作るためには、計画的な貯金や繰り上げ返済が必須です。

岩井

30代で無理のないローンを組む5つのコツ

30代で無理のないローンを組む5つのコツを、以下にまとめました。

- ①頭金を約20%払って借入額を減らす

- ②借入額を無理のない範囲に抑える

- ③返済期間は最長で組む

- ④毎月の返済額を一定にする

- ⑤窓口でローンのアドバイスを受ける

1つずつ詳しく説明します。

①頭金を約20%払って借り入れを減らす

頭金を約20%払って借入額を減らせば、30代からでも無理のない返済計画が立てられます。

統計でも20~30%は自己資金(貯金など)から払う人が多いとわかります。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 注文住宅 (土地+建築) |

5,359万円 | 1,654万円 | 30.9% |

| 新築戸建て (建売) |

3,757万円 | 775万円 | 20.6% |

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

出典:国土交通省 令和2年度住宅市場動向調査報告書より作成

頭金を払うメリットは大きく、借り入れを抑えられる他、金利の優遇が受けられる場合があります。

まとまった出費なので、頭金の金額は手元に残しておくお金まで考えて決めましょう。少なくとも半年分の生活費は確保しておくべきです。

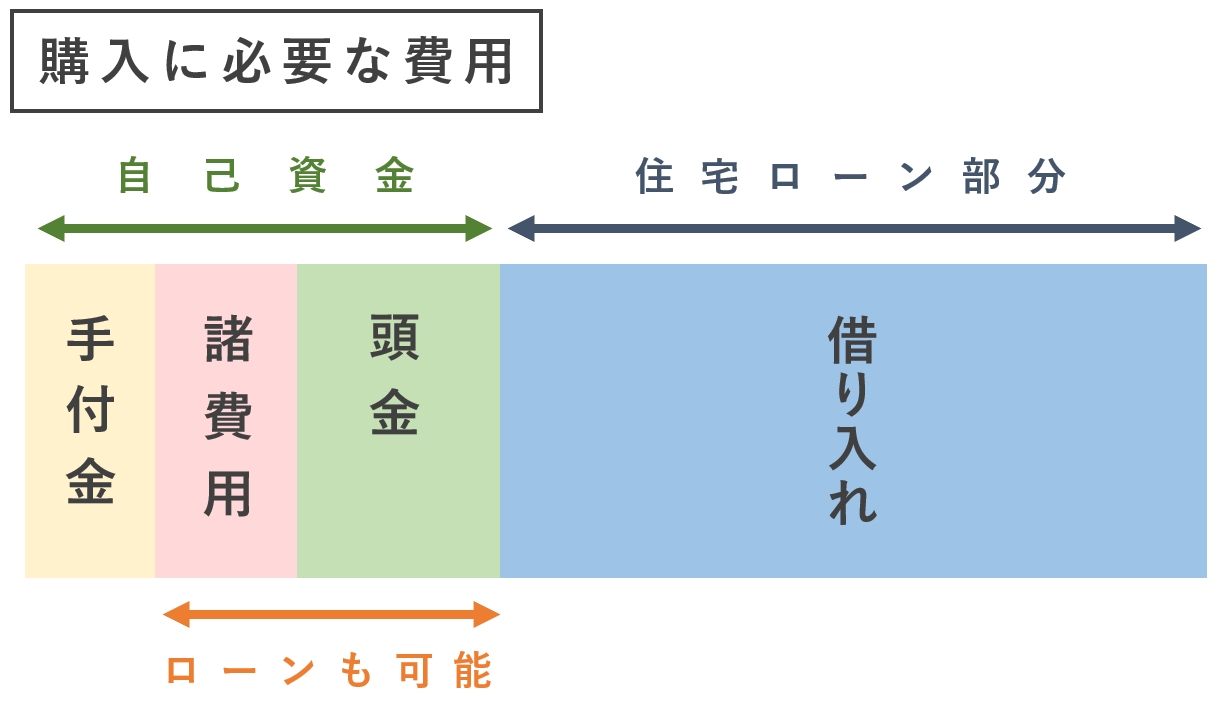

頭金なしでも住宅ローンは組める

頭金なしでも住宅ローンは組めます。昔は物件価格の80%程度がローンの限度額でしたが、現在は物件価格の100%まで「フルローン」が借りられます。

頭金の他に自己資金で払う部分には「諸費用」と「手付金」があります。諸費用は物件価格と別にかかる手数料などで、ローンにも含められます。相場は販売価格の10%ほどです。

手付金とは、売買契約を結んだ証として前払いするお金です。相場は物件価格の5~10%で、20万円、50万円など定額の場合もあります。

手付金は最終的に代金に充てられます。諸費用と頭金を足して、物件価格の30%は自己資金を用意できると理想的です。

まとまった出費を避けたいなら、頭金を払わずフルローンを組むのも手です。フルローンのメリットとデメリットは、次の記事でも解説しています。

②借入額を無理のない範囲に抑える

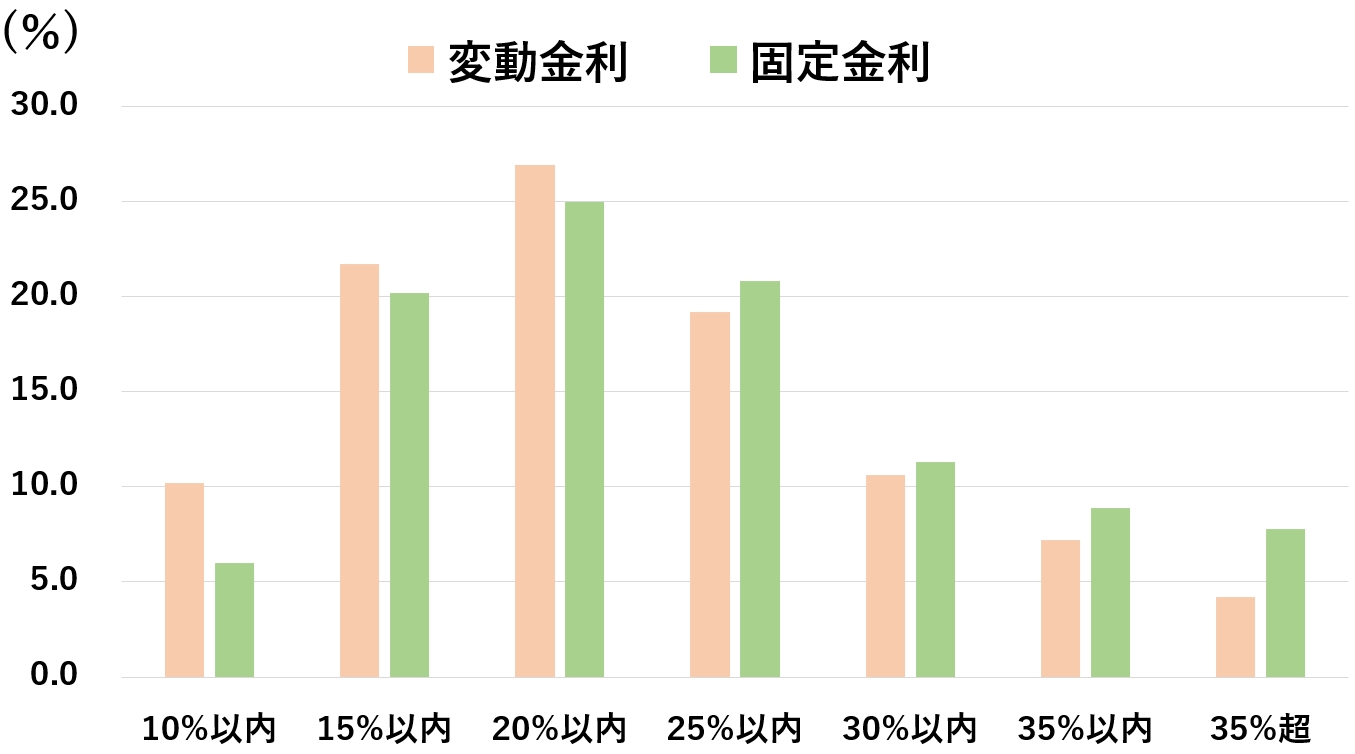

借入額を無理のない範囲に抑えるために「返済負担率25%まで」を目安にローンを組みましょう。

返済負担率(返済比率)とは、税込年収から返済に回す割合のことです。一般的に、返済負担率25%を超えると生活費が圧迫されます。

統計でも、金利タイプに関わらず15~25%の範囲内でローンを組む人が多いです。

出典:住宅金融支援機構 2021年4月 住宅ローン利用者の実態調査

実際は税金や社会保険料を引いた「手取り年収の25%まで」で考えると、さらに余裕が作れます。

借りたい金額が決まっていれば、住宅金融普及協会のシミュレーターでも返済負担率が確かめられます。

年収によっても最適なローンの考え方は異なります。以下のリンク先で、年収別に詳しく解説しています。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

| 年収900万円 | 年収1,000万円 |

③返済期間は最長で組む

返済期間は、借りられる最長の期間で組むべきです。毎月の返済額が抑えられますし、後から延ばすのは大変だからです。

同じ条件のローンでも、返済期間の違いで毎月の負担は大きく変わります。借入額ごとに返済期間25~35年で比較してみました。

| 25年 | 30年 | 35年 | |

|---|---|---|---|

| 2,000万円 | 約8.2万円 | 約7.1万円 | 約6.3万円 |

| 2,500万円 | 約10.2万円 | 約8.8万円 | 約7.8万円 |

| 3,000万円 | 約12.2万円 | 約10.6万円 | 約9.4万円 |

| 3,500万円 | 約14.2万円 | 約12.3万円 | 約11.0万円 |

| 4,000万円 | 約16.3万円 | 約14.1万円 | 約12.5万円 |

| 4,500万円 | 約18.3万円 | 約15.8万円 | 約14.1万円 |

| 5,000万円 | 約20.3万円 | 約17.6万円 | 約15.6万円 |

※フラット35、ボーナス払いなし、金利1.61%、元利均等返済方式

毎月の返済が最優先なので、住居費は少しでも抑えるべきです。

最初から短い期間で組むよりは、計画的に貯金して繰り上げ返済をするほうが、マイペースに返済を早められます。

繰り上げ返済は「期間短縮型」を選ぶ

繰り上げ返済は「期間短縮型」と「返済額軽減型」の2種類あり、返済を早めたいときは期間短縮型を選ぶべきです。違いを簡潔にまとめました。

| 特徴 | |

|---|---|

| 期間短縮型 |

・返済期間を減らして完済を早められる ・毎月の返済額は変わらない |

| 返済額軽減型 |

・毎月の返済額を減らせる ・完済までの年数は変わらない |

30代の住宅ローンは、頭金を払ったり返済期間を延ばして、最初から毎月の返済額を抑えたほうが良いです。

節約のしすぎは生活の質を下げるので、家計に余裕が作れるローンを組みましょう。

ちなみに、完済が近づいてから一気に繰り上げ返済するより、5~10年単位で定期的に残債務を見直すほうが金利負担を抑えられます。

④毎月の返済額を一定にする

毎月の返済額は1年を通して一定にしたほうが良いです。返済額が違う月があると計画が立てづらいからです。

年2回支払いを増額する「ボーナス払い」は設定せず、毎月の返済額が一定にできる「元利均等返済方式」を選ぶのがおすすめです。

もう1つの支払い方法の「元金均等返済方式」は、徐々に毎月の返済額を減らせますが、返済当初の支払いが大きくなります。

⑤窓口でローンのアドバイスを受ける

住宅ローンを組むときは、窓口でアドバイスを受けましょう。借りたい金融機関が決まっているなら、金融機関の窓口やコールセンターで、借り入れの相談ができます。

家計の専門家のFPや不動産屋にも相談してみてください。ローン審査の不安の解決策や、融通が利きやすい「提携ローン」の提案が受けられます。

無理のない計画を立てるためには、客観的な視点が必要です。FPや不動産屋に、無料で相談ができるサービスも活用するべきです。

30代でローンを組む際の5つの注意点

30代でローンを組む際の5つの注意点をまとめました。無理のない借入額なら解決できる内容ですが、押さえておきましょう。

- ①世帯収入で組むローンは低めに考える

- ②他の借り入れもチェックされる

- ③金利のタイプはよく考えて決める

- ④返済額は家賃と同じ扱いにしない

- ⑤出費は長期的にシミュレーションする

①世帯収入で組むローンは低めに考える

世帯収入で組むローンは低めに考えるべきです。夫婦それぞれがローンを組む「ペアローン」や、パートナーの収入を足す「収入合算」は、借りすぎてしまう傾向があります。

返済中に片方の収入が減ったり、万が一離婚したりすると返済が難しくなるので、慎重なシミュレーションが必要です。

単独のローンで予算を決めたほうが、破綻するリスクが減らせます。世帯収入で組むローンの注意点は、次の記事で詳しく解説しています。

②他の借り入れもチェックされる

ローン審査では「総返済負担率」をチェックされます。他に借り入れがあるほど、借りられる金額は減ります。

総返済負担率の上限は35~40%の金融機関が多いです。車のローンや教育ローンなど、返済中の支払いがあるなら、住居費を抑える必要があります。

チェックされる借り入れの例

- ・車のローン(カーローン)

- ・教育ローン、教育ローン

- ・クレジットカードでの買い物

- ・奨学金の返済

- ・楽器や家電の分割払い

- ・消費者金融での借り入れ

- ・携帯電話本体の分割払い

金融機関はカードの支払い情報などの「信用情報」をチェックできます。過去に滞納歴や事故情報があると、ローンが組めない可能性が高いです。

心当たりがある場合は、不動産屋に早めに相談してみてください。住宅ローンの審査に落ちる理由や対策については、次の記事でも解説しています。

③金利のタイプはよく考えて決める

金利のタイプで負担が大きく変わるため、よく考えて決めるべきです。返済中は金利タイプの変更が難しい場合があります。

主に以下の4種類で、どの金利がお得かは考え方によって変わります。

| 全期間固定金利型 | 完済するまで金利が変わらない |

|---|---|

| 変動金利型 | 定期的に金利が見直される |

| 固定金利期間選択型 | 一定期間毎に固定か変動か選べる |

| ミックス型 | 固定金利と変動金利で分けて借りる |

2022年4月時点での金利相場は、変動金利で約0.3~0.5%、固定金利で約1.0~1.6%です。固定金利は上昇傾向で、金融機関の割引や優遇がないとやや高いです。

固定金利型は、ローンを組んだ後は金利が変わらないメリットがあります。計画が立てやすいですが、金利の負担は大きいです。

変動金利型は、固定金利より低い金利で借りられます。返済中も金利が上昇するリスクがあるので、繰り上げ返済したり貯金しておく工夫が必要です。

期間選択型とミックス型は、固定金利と変動金利のリスクを分散するイメージです。

住宅ローン控除で税金の負担が軽減できる

「住宅ローン控除(減税)」が受けられる物件を選べば、ローンの残りの最大0.7%を10~13年間も減税できます。

減税が受けられる物件を選べば、金利の負担を軽減するのと同じようにトータルの出費を抑えられます。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

広さや耐震性の条件を満たせば、不動産取得税や登記費用も抑えられます。

税金は定期的に見直しがあるので、購入の際は最新の情報をチェックしましょう。住宅ローン控除については、次の記事でも詳しく解説しています。

④返済額は家賃と同じ扱いにしない

返済額は家賃と同じように考えてはいけません。持ち家には、賃貸にはない固定費がかかるためです。

持ち家の固定費は主に税金と維持費で、他にも必要に応じた費用があります。

物件によって金額に差があるため、探す段階で不動産屋によく確認しましょう。以下で入居中に発生する主な費用をまとめました。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

不動産の所有者には、固定資産税と都市計画税(固都税)がかかります。軽減措置があり、年間で10~15万円が目安です。月に直すと「0.8~1.3万円」です。

マンションでは毎月、修繕積立金と管理費がかかります。住環境や資産価値を保つための費用です。

2020年度の東日本不動産流通機構の統計によると、管理費と修繕積立金の合計は、平均「約2.4万円」です。

家賃の上限は、手取り収入の3分の1が目安と言われています。毎月の返済額は、家賃より月あたり3~4万円抑えて考えましょう。

⑤出費は長期的にシミュレーションする

借入額を決めるときは、将来の出費まで長期的にシミュレーションしておきましょう。

子どもの教育費や親の介護費用など、毎月の出費が増える可能性をふまえた返済計画を立てるべきです。

資金計画を長期的に確かめたいときは、金融広報中央委員会の「知るぽると」のライフプランシミュレーションなどが便利です。

岩井

30代におすすめのローンの組み方4選

30代におすすめのローンの組み方を4つご紹介します。借りられる金額や審査の心配は少ないため、金利や税金で損しないようにローンを選びましょう。

- ①変動金利でローンを組む

- ②減税を受けてから繰り上げ返済する

- ③金利や特典を比較してローンを選ぶ

- ④住み替えもふまえて物件を選ぶ

①変動金利でローンを組む

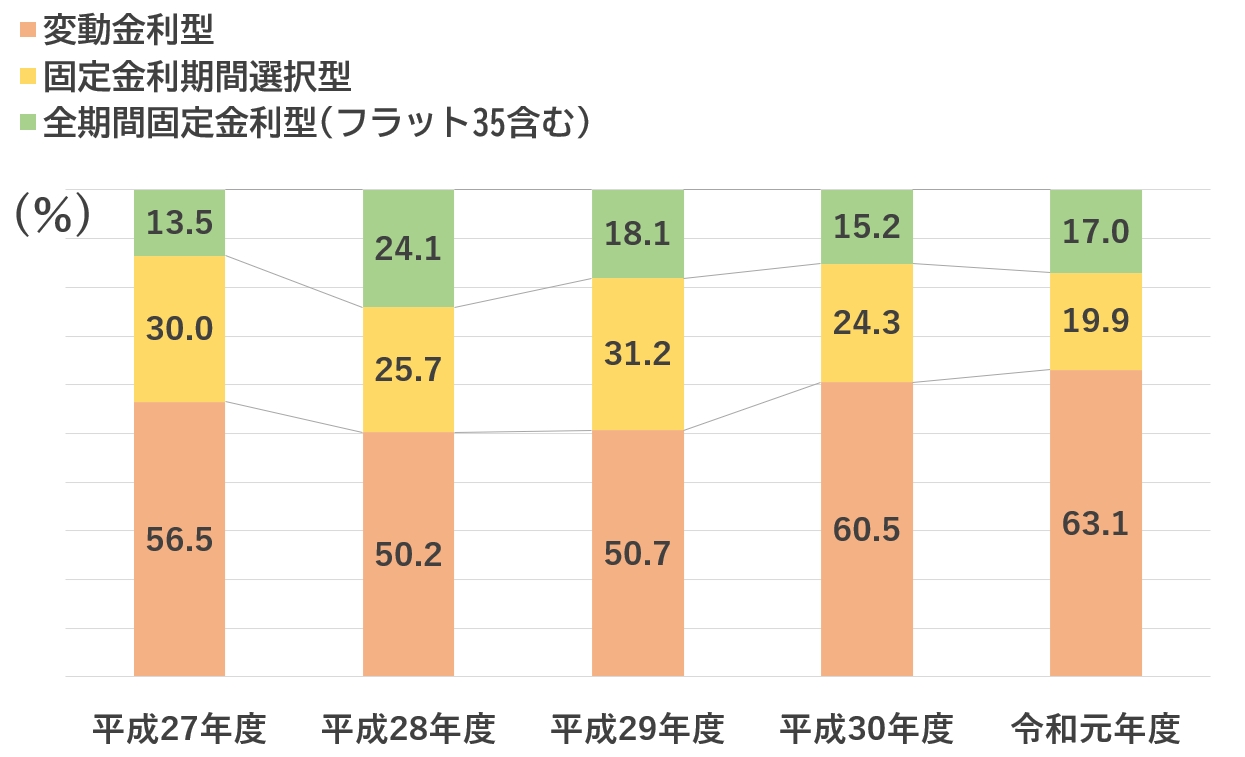

変動金利でローンを組めば、低金利が続く間は金利負担が抑えられます。収入のピークが控えていて、金利上昇のリスクに耐える余裕がある30代に向いています。

2000年頃から2022年現在まで、政府の金融政策で低金利が続いています。政策が続く限り、極端な金利上昇は起きないと言われています。

令和2年度の国土交通省の統計でも、変動金利で借りる人がもっとも多いです。5年分の統計をグラフにまとめてみました。

出典:令和2年度 民間住宅ローンの実態に関する調査結果報告書

現在の金利相場だと、変動金利でローンを組んだほうが借入額は増やせますし、毎月の返済額を抑えられます。

ちなみに、固定金利と変動金利の相場は、決まり方が異なります。金融機関のホームページを見たり、ローンに詳しい不動産屋に質問して、最新の相場を確かめましょう。

②減税を受けてから繰り上げ返済する

住宅ローン控除で減税できる期間が終わるまでは、繰り上げ返済せず、無理のない返済を続けるべきです。

借入額にもよりますが、ローンの残りが多いほうが控除の効果が大きいためです。減税が受けられる10~13年間は、余ったお金を計画的に貯めておいたほうが良いです。

貯めたお金は、減税される期間が終わったら、シミュレーターで効果を確かめてから繰り上げ返済に回しましょう。

繰り上げ返済の効果は、金融機関の公式サイトや、住宅金融支援機構の「返済方法変更シミュレーション」が目安にできます。

岩井

③金利や特典を比較してローンを選ぶ

金融機関によって金利や特典が異なります。「住宅ローン比較窓口」などの比較サイトで、もっとも優遇が受けられる金融機関を探してみてください。

金利の安さだけでなく、手数料や団信の手厚さも比較するべきです。病気やけがで返済が難しくなった場合の保障が大きく異なります。

将来的に借り換えもできるので、金融機関ごとにどのくらい違うのかは、チェックしておいたほうが良いです。

④住み替えもふまえて物件を選ぶ

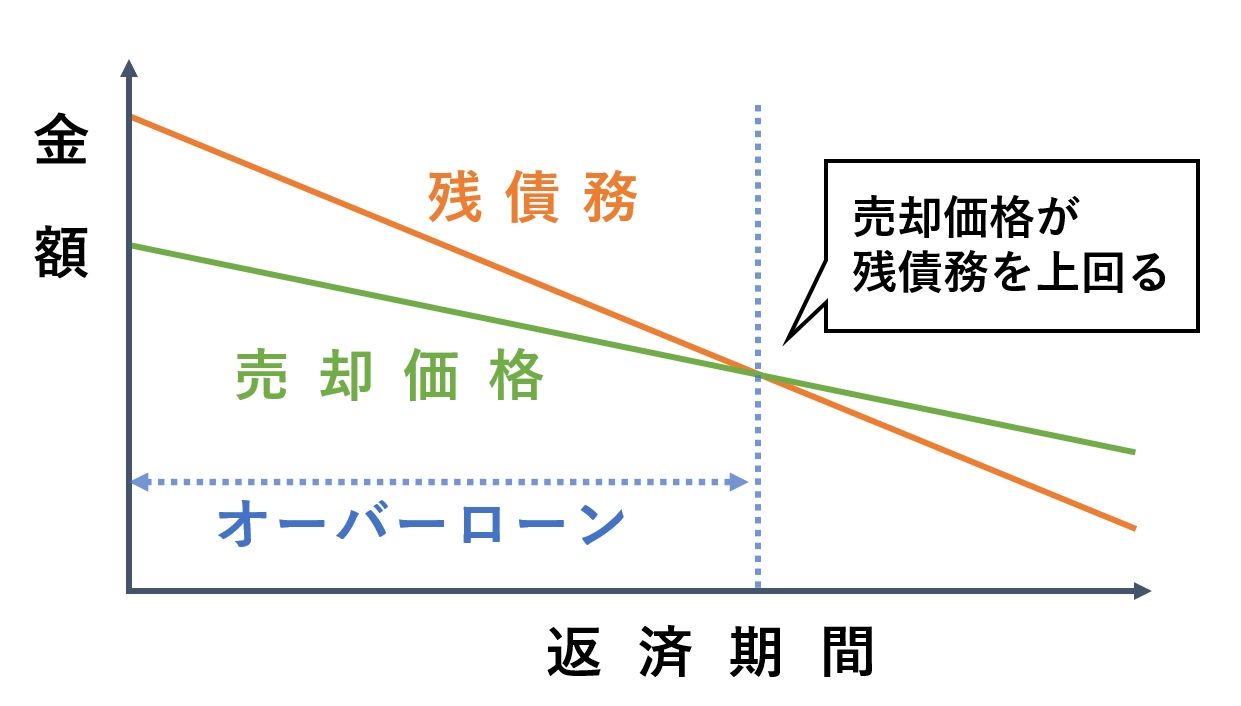

住み替える前提で、資産価値に注目して物件を選ぶのも手です。売ったり貸したりしやすいかといった視点でも、物件をチェックしてみてください。

駅の近く、買い物環境が整っているなど立地が良い物件や、治安が良いエリアは人気があるので価値が下がりにくいです。

売ってもローンを返しきれない「オーバーローン」の間は売却が難しいです。残債務より高く売れるまでは、計画的に返済を続ける必要があります。

住宅ローンの返済中に賃貸に出すときは、金融機関に相談が必要です。低金利な住宅ローンは、自分が住む前提でないと借りられないためです。

場合によっては、金利が高めのアパートローンに借り換えを求められます。

将来的な物件の使い道は、お部屋探しの段階で不動産屋にも質問してみてください。住み替えたい時期や希望条件によって、紹介する物件が変わります。

岩井

30代の住宅ローン返済シミュレーション

30代前半と後半の、住宅ローンの返済シミュレーションをご紹介します。「フラット35のシミュレーター」を参考にしています。

購入時期での違いを確かめるため、物件は同じ条件にします。

- ・購入物件 3,050万円

- ・手付金 50万円

- ・諸費用 200万円

- ・フラット35 全期間固定金利

- ・ボーナス払いなし

- ・元利均等返済方式

シミュレーションは、全期間固定金利で考えたほうが良いです。変動金利の上昇するリスクをふまえたシミュレーションは難しいからです。

また、高めの固定金利で考えておけば、実際の返済に余裕が作れます。

30代前半の返済シミュレーション

30代前半の返済シミュレーションは、手付金と諸費用は現金で払う前提で計算しました。

30代前半のシミュレーション

- 借入時年齢:32歳

- 年収:500万円

- 自己資金:250万円

- 金利:1.610%(頭金なし)

- 35年ローン:3,000万円

- 毎月の返済額:約9.3万円

- 完済時年齢:67歳

- 総返済額:約3,926万円

繰り上げ返済せずにローンを払い続けた場合の結果なので、返済方法変更シミュレーションも試してみました。

20年後に、期間短縮型で300万円繰り上げ返済すると、返済期間を3年4ヶ月短縮できる結果が出ました。

現実的な範囲内の繰り上げ返済で、定年までに余裕をもって完済できそうです。

300万円を20年かけて貯めるには、月あたり約1.3万円必要です。月2~3万円を貯金すれば、さらに余裕が作れます。

30代後半の返済シミュレーション

30代後半の返済シミュレーションは、購入を遅らせたぶん貯金がある前提で計算しました。

5年間貯金して、頭金を10%払える想定にします。ちなみに、フラット35は頭金を10%払うと金利が安く借りられます。

30代後半のシミュレーション

- 借入時年齢:37歳

- 年収:550万円

- 自己資金:550万円

- 金利:1.350%(頭金10%)

- 35年ローン:2,700万円

- 毎月の返済額:約8.1万円

- 完済時年齢:72歳

- 総返済額:約3,389万円

35年ローンが組める前提でシミュレーションしてみたところ、32歳時の購入より金利負担が約537万円安いです。

頭金を300万円払ったおかげで、約237万円は金利負担を抑えられました。ただし、定年後に返済が続くローンになるため、実際は計画的な繰り上げ返済が必要です。

シミュレーションに無理がないかは、FPや不動産屋にも相談するべきです。予算自体を抑える方法や、予算内で理想に近づける方法の提案が受けられます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |