「住宅ローン控除とは?」「中古物件でも受けられるの?」などの疑問にお答えします!

2022年(令和4年)の税制改正をふまえて、住宅ローン控除の知識をわかりやすく解説します。よくあるQ&Aと減税を受けるためのチェックリストもまとめています。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローン控除は中古でも受けられる

住宅ローン控除は中古物件を購入したときでも受けられます。節税対策の中でも効果が大きいので、必ず押さえておきたい制度です。

ただ、控除を受けるためには条件があります。減税が受けられる条件は、後ほど新築と中古の違いまで詳しく解説します。

新築のほうが税金の優遇は手厚いですが、販売価格が高額で物件数が少ないです。価格が安い中古も含めて探すと選択肢が広げられます。

令和4年度の税制改正で内容が見直されています。2022年(令和4年)の情報に基づいて、住宅ローン控除の重要な部分を解説していきます。

岩井

住宅ローン控除とは

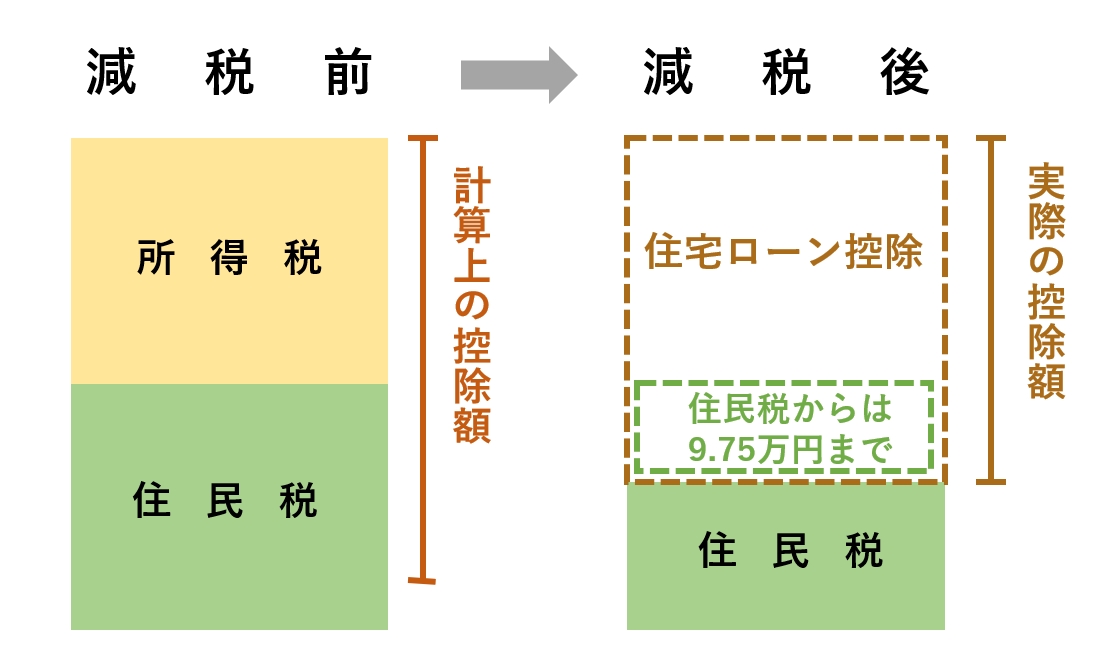

住宅ローン控除(住宅借入金等特別控除)とは、年末に残っている借り入れの0.7%を、所得税から減税できる制度です。

本来かかる所得税を超えた減税はできません。所得税より控除額のほうが大きい場合、住民税から9.75万円を上限に減税できます。

家を買うときは住宅ローンを組む人がほとんどです。返済期間を長くしたり借入額が大きいと金利(利息)の負担は重く、購入を諦める原因になりやすいです。

住宅ローン控除は、国が購入を後押ししている制度と言えます。住宅ローン控除が受けられる物件は、還付金で実質的に金利負担を抑えられます。

減税できる期間は新築と中古で差がある

減税できる期間は新築と中古で差があります。新築のほうが内容は手厚く「13年間」減税が受けられます。

中古では原則「10年」ですが、不動産会社がリフォーム後に再販している「買取再販物件」だと13年です。

| 控除期間 | |

|---|---|

| 新築住宅 | 13年 |

| 買取再販 | 13年 |

| 中古住宅 | 10年 |

出典:財務省 令和4年度税制改正パンフレットより作成

新築と買取再販は売主が法人(不動産会社など)で、建物価格に消費税が含まれます。法改正の他に、過去の消費税増税の経緯もあり、優遇が手厚いです。

また、国は「2050年カーボンニュートラル」の目標に向けて、省エネ性能の高い物件が増えてほしいと考えています。長く住める質の高い物件ほど税金が減らせます。

カーボンニュートラルとは、将来の地球温暖化や災害リスクを抑えるため、温室効果ガス(二酸化炭素など)の排出を全体としてゼロにすることです。

温室効果ガスの人為的な排出量と、森林管理などによる吸収量を均衡させるため、住宅も省エネ性能の高いものが推奨されています。

脱炭素社会づくりに貢献する「製品への買換え」「サービスの利用」「ライフスタイルの選択」を進める取り組みがおこなわれています。

参考サイト:環境省「脱炭素ポータル」

2024年(令和6年)からは、省エネ性能次第で、新築や買取再販の物件でも控除期間が10年になります。

岩井

住宅ローン控除が使える物件を選ぶとお得

住宅ローン控除が使える物件を選ぶと還付金が受け取れてお得です。金利の負担は、少しでも減らすべきです。

減税を受けるための条件(要件)には、以下のような内容があります。物件だけでなく、所得やローンの組み方にも決まりがあります。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

購入するうえで押さえておくべきポイントを、以降で解説していきます。

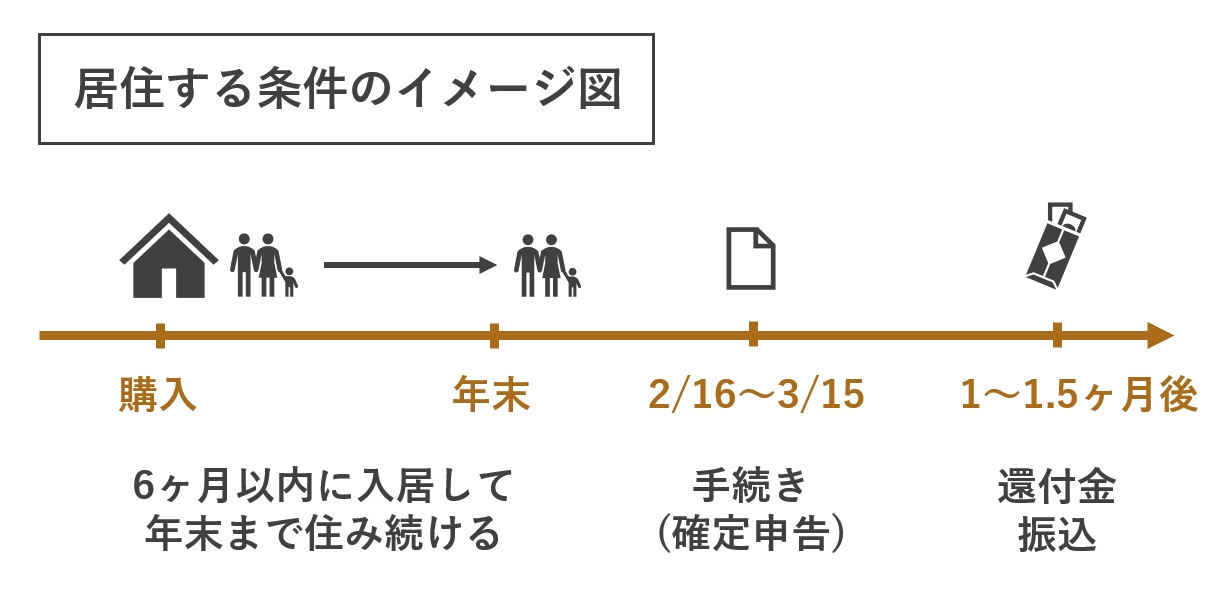

自宅として取得後6ヶ月以内に入居する

自宅として取得した日から6ヶ月以内の入居が条件です。別荘や贈与での取得、親族から購入したときは利用できません。

また、住宅ローン控除を受ける年の12月31日まで住み続ける必要があります。

自宅兼事務所などでは半分以上の居住スペースが必要で、控除が受けられるのは原則、自宅の部分のみです。

住んでいるかどうかは、税務署が住民基本台帳ネットワークシステムで確認しています。

控除には所得と広さに制限がある

控除には所得と広さに制限があります。減税できるのは、合計所得が2,000万円以下の年だけです。所得には、株などの投資で得た収入や、退職金も含まれます。

物件の床面積が「50㎡以上」必要です。合計所得が1,000万円以下なら、令和5年以前に建築確認を受けた「床面積40㎡以上50㎡未満の新築」は控除が受けられます。

岩井

物件の省エネ性能により手厚さが異なる

物件の省エネ性能により減税の手厚さが異なります。簡単に言うと、国の基準で環境に優しい家ほど、税金が多く戻ってきます。

2022~2023年度の購入で、控除の計算に使える住宅ローン残債務の上限額には以下の違いがあります。

| 省エネ性能 | 限度額 | |

|---|---|---|

| 新築住宅・ 買取再販 |

長期優良住宅・低炭素住宅 | 5,000万円 |

| ZEH水準省エネ住宅 | 4,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | |

| その他の新築住宅 | 3,000万円 | |

| 中古住宅 | 省エネ住宅 | 3,000万円 |

| その他の中古住宅 | 2,000万円 |

出典:財務省 令和4年度税制改正パンフレットより作成

省エネ性能が高いほど減税は手厚いです。例えば「長期優良住宅」で年末の残債務が5,000万円以上あれば、その年の減税額は5,000万円×0.7%で最大「35万円」です。

2024年(令和6年)以降は、新築住宅と買取再販の物件について、表よりも上限額が下がるので要注意です。

| 省エネ性能 | 限度額 | |

|---|---|---|

| 新築住宅・ 買取再販 |

長期優良住宅・低炭素住宅 | 4,500万円 |

| ZEH水準省エネ住宅 | 3,500万円 | |

| 省エネ基準適合住宅 | 3,000万円 | |

| その他の新築住宅 | 2,000万円 | |

| 中古住宅 | 省エネ住宅 | 3,000万円 |

| その他の中古住宅 | 2,000万円 |

出典:財務省 令和4年度税制改正パンフレットより作成

省エネ性能が高い物件を買うなら、新築や買取再販は早めの購入がお得と言えます。中古は、当面は同じ扱いが続く予定です。

住宅ローンの返済期間は10年以上

住宅ローンの返済期間は10年以上必要です。返済期間が10年を切ると、住宅ローン控除は受けられなくなります。

もし短いローンや現金での一括購入を検討しているなら、あえて長いローンを組んで、減税が終わってから「繰り上げ返済」したほうがお得な場合があります。

一括購入については、マンション購入を例に、次の記事で解説しています。

中古は建築された年に条件がある

中古は登記簿上の建築日付が1982年(昭和57年)1月1日以降の物件が対象です。大まかに、築40年以内なら受けられます。

以前は中古だと築20~25年以内の条件があり、基準を超えると「耐震基準適合証明書」など耐震性を示す書類の提出が必要でした。

法改正で発行に3~5万円かかる書類が不要になり、減税が受けやすくなっています。

岩井

中古と新築の控除額シミュレーション

中古と新築の控除額シミュレーションを紹介します。あえて同じ物件価格で、住宅ローン控除の効果を比較してみます。

住宅ローンの前提条件は以下の内容です。住宅金融普及協会のシミュレーターを参考に作成しています。

- 物件価格:4,000万円

- 借入額:4,000万円、返済期間:35年

- 諸費用や手付金は考慮しない

- 住宅ローン控除が受けられる物件

- 全期間固定金利:1.5%

- ボーナス払いなし

- 元利均等返済方式

- 毎月の返済額:約12.2万円

- トータルの金利負担:約1,144万円

- 総返済額:約5,144万円

実際は、物件価格とは別に価格10%程度の「諸費用」がかかります。「頭金」を支払って借り入れを減らせば、物件価格よりも借入額を抑えられます。

物件を購入するエリアや広さを見直せば、予算は調節できます。あくまで減税の効果の参考にしてください。

個人の売主から買う中古物件の場合

個人の売主から買う中古物件の場合は、計算のもとにできる上限額は「2,000万円」で、控除期間は「10年」です。

控除期間10年の住宅ローン控除は最大140万円です。毎年2,000万円×0.7%で14万円の控除が10年間受けられます。

| 年末の残債務 | 控除額 | |

|---|---|---|

| 1年目 | 約3,912万円 | 約14.0万円 |

| 2年目 | 約3,824万円 | 約14.0万円 |

| 3年目 | 約3,733万円 | 約14.0万円 |

| 4年目 | 約3,642万円 | 約14.0万円 |

| 5年目 | 約3,549万円 | 約14.0万円 |

| 6年目 | 約3,454万円 | 約14.0万円 |

| 7年目 | 約3,359万円 | 約14.0万円 |

| 8年目 | 約3,261万円 | 約14.0万円 |

| 9年目 | 約3,163万円 | 約14.0万円 |

| 10年目 | 約3,062万円 | 約14.0万円 |

| 控除額の合計(最大) | 約140万円 | |

住宅ローン控除の効果で、トータルの金利負担が140万円軽減できています。

中古の場合、返済開始から10年間の残債務が2,000万円以上なら、減税の効果に大差はありません。

エリアや築年数で工夫して、物件価格を抑えたほうが大きな節約ができるケースが多いです。

省エネ基準に適合した新築物件の場合

省エネ基準に適合した新築物件の場合、計算のもとにできる上限額は「4,000万円」で、控除期間は「13年」です。

単純計算だと、4,000万円×0.7%の13年分で最大「364万円」の減税ができます。ただし、返済でローンが減っていくため実際の控除額は以下の内容になります。

| 年末の残債務 | 控除額 | |

|---|---|---|

| 1年目 | 約3,912万円 | 約27.4万円 |

| 2年目 | 約3,824万円 | 約26.8万円 |

| 3年目 | 約3,733万円 | 約26.1万円 |

| 4年目 | 約3,642万円 | 約25.5万円 |

| 5年目 | 約3,549万円 | 約24.8万円 |

| 6年目 | 約3,454万円 | 約24.2万円 |

| 7年目 | 約3,359万円 | 約23.5万円 |

| 8年目 | 約3,261万円 | 約22.8万円 |

| 9年目 | 約3,163万円 | 約22.1万円 |

| 10年目 | 約3,062万円 | 約21.4万円 |

| 11年目 | 約2,961万円 | 約20.7万円 |

| 12年目 | 約2,857万円 | 約20.0万円 |

| 13年目 | 約2,753万円 | 約19.3万円 |

| 控除額の合計(最大) | 約305万円 | |

トータルの金利負担は約804万円に軽減できています。減税だけを比較すると中古より約165万円お得ですが、販売価格や消費税の違いまで考える必要があります。

予算に応じて、もっともメリットがある住まいの選択をしましょう。減税を最大限受けようとすると借りすぎてしまう場合があります。

住みたいエリアの物件情報や減税について心配があれば、不動産屋に相談してみてください。予算内で理想に近づける方法の提案も受けられます。

戸建てとマンションで金額は異なる?

戸建てとマンションどちらも、住宅ローン控除の金額は同じです。床面積などの条件をすべて満たせば住宅ローン控除が受けられます。

物件の種類で気を付けるポイントを以下で2つ解説します。

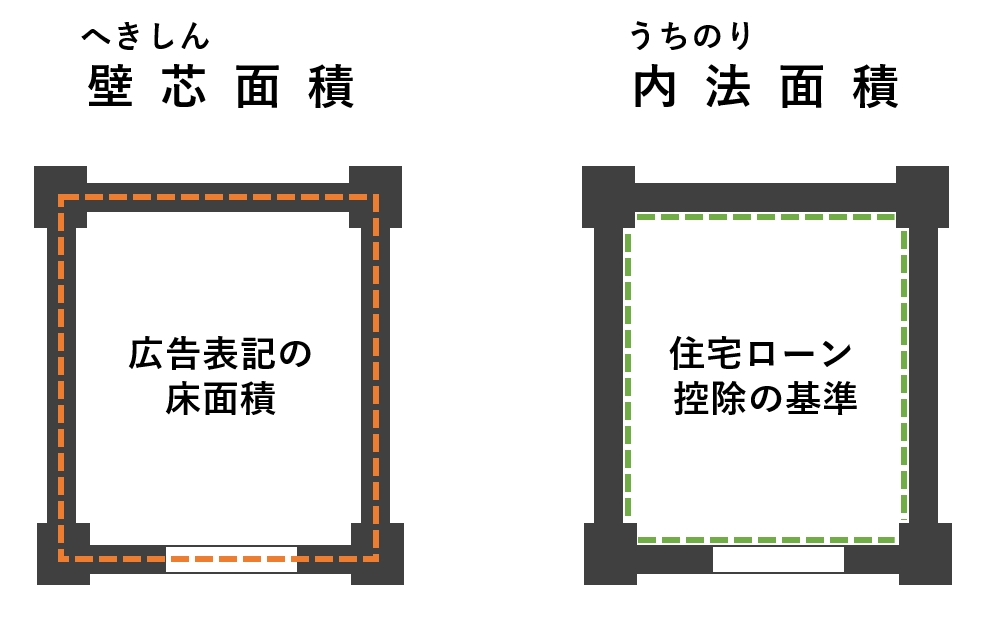

マンションでは必ず登記簿上の床面積を確認する

マンションでは必ず登記簿上の床面積を確認しましょう。パンフレットや、募集図面の広さと異なる可能性があるためです。

戸建てでは、壁からの中心線(壁芯面積)で図った面積が登記簿に記載されます。マンションも図面などでは、壁芯面積で表記されるケースが多いです。

しかし、マンションの登記簿には壁の内側から測った内法面積が記載されます。図面で控除の条件ギリギリの広さの場合、登記簿上の面積が足りない可能性があります。

50㎡付近の物件を探すときは、税金面で損をしない物件から紹介してもらいましょう。床面積が50㎡以上なら、他の税金も優遇が受けられます。

購入後に一度だけかかる「不動産取得税」や、新築で「固定資産税」が3~5年間(長期優良住宅は5~7年間)半額になる特例も50㎡以上必要です。

岩井

注文住宅は完成物件より注意点が多い

土地を買って家を建てる「注文住宅」は、完成物件より注意点が多いです。建物の材料や省エネ機能など、お金をかける部分のバランス次第で価格が大きく変わります。

減税を最大限受けられる建物が建てられても、予算オーバーになると大変です。予算を抑えるコツを知っておく必要があります。

また、土地を購入した段階では、基本的に住宅ローン控除は受けられません。物件の完成から入居までの支払いスケジュールや、減税を受けるうえで考えることが多いです。

注文住宅の予算決めは専門家に相談するべき

注文住宅に興味があれば「家づくりのとびら」で、経験豊富なアドバイザーに中立な立場からアドバイスがもらえます。

土地を買って家を建てる方法について、業界歴10年以上の専門家に、オンラインで無料相談できます。

資金計画の相談の他に、土地探しやハウスメーカー選びのサポートが受けられます。

相談者の特典として、予算のシミュレーションと、失敗しない家づくりのノウハウをまとめたガイドがもらえます。

全国で厳選した120社を比較できるので、自分にピッタリのハウスメーカーや適切な予算がわかります。

以下リンク先から30秒程度で簡単に相談予約できます。家を建てたい人はぜひチェックしてみてください。

住宅ローン控除を受ける手続きは確定申告

住宅ローン控除を受ける手続きは確定申告です。入居した翌年の2月16日~3月15日までの間に、税務署で手続きをします。

会社員などの給与所得者は、給料の他に収入がなければ手続きは初年度だけです。2回目以降は年末調整で控除が受けられます。

住宅ローン控除の必要書類

住宅ローン控除の一般的な必要書類をまとめたので、参考にしてみてください。

実際の申告の際に不明点がある場合は、確定申告期間に開設されるヘルプデスクや、税務署に問い合わせましょう。

- ①確定申告書

- ②控除額の計算明細書

- ③売買契約書や工事請負契約書のコピー

- ④不動産の登記事項証明書

- ⑤住宅ローンの年末残高証明書

- ⑥申告する年分の源泉徴収票(給与所得者)

- ⑦マイナンバーがわかる書類

「①確定申告書」と「②控除額の計算明細書」は、税務署で取得できます。必要項目を記入後に③~⑦の添付書類とあわせて、窓口か郵送で提出します。

手続きは「e-Tax」での電子申請も可能です。添付書類を見ながら入力するだけで、書類の作成から申請まで完了します。

電子申請では、最後に表示される添付書類を郵送で提出します。長期優良住宅や低炭素住宅などでは、省エネ性能を証明する書類のコピーも必要です。

岩井

住宅ローン控除に関するよくあるQ&A

チャット不動産屋イエプラの岩井さんに、住宅ローン控除に関するよくあるQ&Aに回答してもらいました。

不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。- Q1.他の減税と併用できる?

- Q2.リフォームにも減税が使える?

- Q3.自宅兼事務所の控除は居住スペースのみ?

- Q4.還付金はいつ戻ってくる?

- Q5.省エネ性能の見分け方は?

- Q6.2026年以降は制度がなくなる?

- Q1.他の減税と併用できる?

- A 併用できる制度とできない制度があります。

住宅ローン控除と併用できる代表的な減税制度は「ふるさと納税」です。自治体からのお礼の品も受け取れるのでお得な制度です。

自宅を売ったときに売却利益から減税できる「3,000万円特別控除」など、併用できない制度もあるので要注意です。

- Q2.リフォームにも減税が使える?

- A 使えますが併用できるか事前に確認しましょう。

リフォーム工事には以下の減税制度がありますが、住宅ローン控除と併用できるのは原則、耐震リフォームのみです。

- ・バリアフリー化

- ・省エネ化

- ・長期優良住宅化

- ・耐震リフォーム

中古の購入とリフォームが同時なら、住宅ローンとリフォーム費用の「一体型ローン」が組めます。

トータルの金額に対して住宅ローン控除が使えるのでお得です。

- Q3.自宅兼事務所の控除は居住スペースのみ?

- A 事業割合を10%以下にすればフルで適用されます。

店舗や事務所としても自宅を使う場合、事業割合が10%以下なら、例外的に居住用と同じ控除が受けられます。

建物の減価償却費を経費計上する場合の、住宅ローン控除の扱いを簡潔にまとめました。

事業割合 控除適用の範囲 10%以下 残債務の全額 10%超~50%以下 居住用部分に応じた割合 50%を超える 適用不可 個人事業主やフリーランスの人が住宅ローンを組む際の注意点は、以下の記事で詳しく解説しています。

- Q4.還付金はいつ戻ってくる?

- A 確定申告から1ヶ月~1ヶ月半が目安です。

e-Taxの電子申請なら3週間程度で入金されると言われています。

購入時期にもよりますが、2月の確定申告に備えて1月には添付書類を全て準備しましょう。

- Q5.省エネ性能の見分け方は?

- A 不動産屋に住宅性能について確認してみてください。

国の公平な基準に基づいて「住宅性能評価」を受けた物件は、住宅性能評価書で省エネ性能が確かめられます。

省エネ性能は断熱性や消費エネルギーの削減、太陽光発電などさまざまな基準で評価されます。

住宅ローン控除で優遇が手厚いのは、省エネ基準適合住宅からです。省エネ性能の内容を、簡潔にまとめてみました。各リンク先で資料も見れます。

内容 長期優良住宅 行政の認定基準をクリアした優良物件 低炭素住宅 省エネ基準より一次エネルギーが-10%など ZEH水準省エネ住宅 一次エネルギーの年間消費量が約0の住宅 省エネ基準適合住宅 断熱等級が4以上かつ、一次エネ等級4以上 省エネ性能は、物件資料などにセールスポイントとして載せてあるケースもあるので、確かめてみてください。

ちなみに、令和3年3月末の「長期優良住宅の認定実績」では、長期優良住宅は戸建てがほとんどで、マンションは全体の2%程度です。

- Q6.2026年以降は制度がなくなる?

- A 制度自体は残る可能性が高いです。

2026年度以降は内容が未定ですが、制度は続くと考えられます。税金の負担を上げすぎて家が売れなくなっても、国は困るためです。

中古でも減税が受けやすくなっていたり、新築では控除率が同じまま13年間減税できるなど、今回の法改正で有利な変更点もあります。

大切なのは、制度の仕組みを知ったうえで、今後の変化を予測して買い時を逃さないことです。

住宅ローン控除の重要ポイントまとめ

住宅ローン控除の重要ポイントをまとめたので、漏れなく押さえられているか確認してみてください。

- ①新築と中古で減税できる金額が異なる

- ②中古は1982年以降の建築が前提

- ③新築は省エネ性能によって上限が変わる

- ④本来かかる税金を超えた控除はない

- ⑤住民税からの減税額は上限が9.75万円

- ⑥新築と買取再販は13年、中古は10年減税

- ⑦住宅ローンの返済期間は10年以上必要

- ⑧自宅として購入後6ヶ月以内の入居が必要

- ⑨所得と物件の広さに条件がある

- ⑩床面積は必ず登記簿上の面積で確認する

- ⑪併用できない減税制度に要注意

- ⑫控除を受けるためには確定申告が必要

物件を探すときはそれぞれのポイントについてより詳しい確認が必要です。チェックリストと、必ず相談するべき事例集も紹介します。

住宅ローン控除が受けられるかのチェックリスト

住宅ローン控除が受けられるかのチェックリストです。すべてチェックできる人は、概ね受けられます。

| 収入や状況について | ||

|---|---|---|

| 収入 | 合計所得2,000万円以下 | |

| 購入目的 | 自分が住む目的の住宅 | |

| 返済期間 | 10年以上の住宅ローンを組む | |

| 取得方法 | 親族からの購入や贈与ではない | |

| 入居時期 | 購入後6ヶ月以内に入居 | |

| 入居後 | 年末まで住み続ける | |

| 物件について | ||

| 広さ | 登記簿上の床面積が50㎡以上 | |

| 建築時期 | 登記簿上で1982年以降の建築 | |

| 自宅部分 | 半分以上が居住スペース | |

登記簿上の床面積や築年数など、物件情報では不安が残るときは不動産屋に問い合わせて確認しましょう。

必ず相談するべき事例集

住宅ローン控除を受けられる条件から外れやすい事例や、損得についてプロからアドバイスを受けるべき事例をまとめました。

- ・40㎡~50㎡付近の物件を探している

- ・新築と中古どちらか迷っている

- ・お買い得な中古物件を探している

- ・購入と同時のリフォームも検討している

- ・土地を買って注文住宅を建てたい

- ・返済期間を延ばして借入額を増やしたい

- ・余裕があれば繰り上げ返済する予定

- ・夫婦の収入を予算の前提としている

- ・自宅を売却予定、または売却した

- ・将来的な売却も見据えて買いたい

- ・店舗や事務所としても自宅を使う

住宅ローン控除をメインに考えてもこれだけの気を付けるポイントがあります。物件や住宅ローン選び、手続きのスケジュールなど、他にも考える項目は多いです。

効率良くお得に家を買うためには、取引経験が豊富な不動産屋のサポートが必須です。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |