「ペアローンってやめた方が良い?」「借入金額を増やす良い方法は?」などの疑問にお答えします!

夫婦でペアローンを組むときの、メリットとデメリットを比較したり、ペアローン以外の住宅ローンも紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

ペアローンはやめたほうが良い

完済まで共働きできるか心配なら、ペアローンはやめたほうが良いです。他の住宅ローンと比べて、返済リスクが大きいからです。

返済中に、夫婦どちらかが退職したり、離婚してしまうと、ローンが返せなくなり失敗しやすいです。

ペアローンを組むなら、お互いの生活スタイルが変わる可能性まで意識して、慎重に判断しましょう。

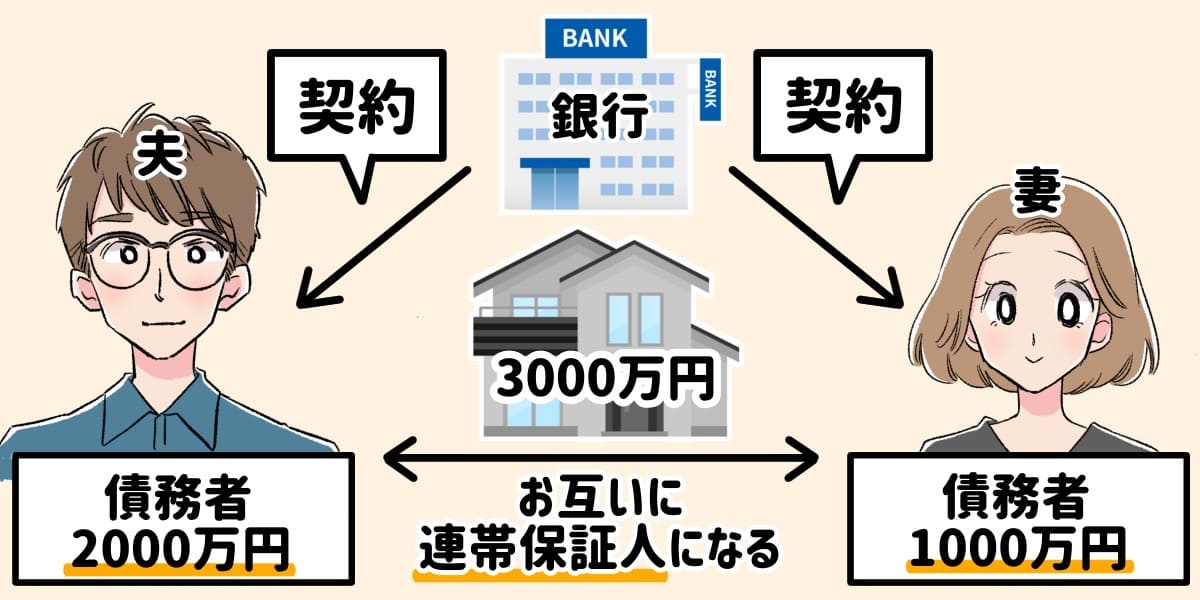

ペアローンとは?

住宅ローンは、単独で組むのが一般的です。一方ペアローンは、夫婦でローンを組み、お互いが連帯保証人となります。

家も共有して、それぞれの持ち分(所有する割合)を設定します。原則、物件の持ち分の割合は、借入金額の割合と同じです。

ちなみに、親子でローンを組む「親子ローン」も、ペアローンのひとつです。

ペアローンでも失敗しにくい人の特徴

ペアローンでも失敗しにくい夫婦の特徴を、以下にまとめました。

ペアローンでも失敗しにくい夫婦

- ・2人とも安定した収入がある

- ・少なくても10年以上は共働き

- ・しばらく生活スタイルが変わらない

- ・返済が終わるまで離婚しない

- ・借入金額が4,000万円以上になる

夫婦ともに安定した収入があり、しばらく生活スタイルが変わらなければ、ペアローンでも失敗しにくいです。

ペアローンの5つのデメリット

ペアローンはデメリットが多いです。代表的なものを、以下にまとめました。

ペアローンの5つのデメリット

- ・完済前に離婚すると揉めやすい

- ・簡単に借り換えできない

- ・団信だけで返済リスクをカバーできない

- ・単独のローンより手数料が多くかかる

- ・支払いがなければ相手に請求がいく

ローンの返済中に離婚したり、どちらかの収入が落ちると、後悔しやすいです。デメリットを1つずつ解説していきます。

完済前に離婚すると揉めやすい

ローン返済中に離婚すると、夫婦間で揉めやすいです。家の財産分与が絡むためです。

財産分与は、原則半分ずつと決まっています。購入時、持ち分を7:3で設定していても、財産は半分ずつで分け合います。

不動産の場合、「売却」「譲渡」のどちらかで財産分与します。

| 内容や特徴 | |

|---|---|

|

売却 (誰かに売る) |

物件を売却して利益を折半する もらったお金をローンの返済に充てる |

|

譲渡 (片方にあげる) |

物件の所有権を片方に譲渡して家を出る 家をもらった人は物件の査定金額の半分を相手に渡す |

家を売却するとき、残りのローンより高い金額で売り出す必要があります。売却後もローンを残さないためです。

売却の利益だけでローンが返済できないと、売却後も残金を返済し続けなければいけません。

また、ローンの返済中だと、譲渡ができない可能性があります。金融機関の許可が必要となるからです。

岩井

簡単にローンの借り換えができない

ペアローンは、簡単に借り換えができません。離婚時など誰かにローンを1本化するには、再度、金融機関の審査する必要があります。

購入当初、2人分の年収でローン審査したため、金融機関は1人で返済できるのか厳しくチェックします。ローン残高によっては、借り換えできない場合があります。

団信だけで返済リスクをカバーできない

基本的に、住宅ローンを組むときは、金融機関の「団体信用生命保険(団信)」に加入します。ペアローンだと、2人とも加入する形です。

団信とは、返済中に死亡または重度障害になったとしても、保険金でローンの債務が免除される仕組みのことです。

しかし、ペアローンはどちらかが亡くなっても、亡くなったほうのローンしか免除されず、もう1人の返済は続きます。

単独のローンより手数料が多くかかる

ペアローンは、関係者に払う手数料が単独ローンより多くかかります。ペアローンは2本立ての契約だからです。増える手数料は、以下の3つです。

| 内容 | |

|---|---|

| 印紙税 | 契約書に貼る印紙 |

| ローン事務手数料 | 金融機関に払う手数料 |

| 登記代行手数料 | 司法書士に払う手数料 |

目安として、約20万円増えると考えておきましょう。売買契約にかかる手数料は他にもあります。詳しくは以下の記事でまとめています。

支払いがなければ相手に請求がいく

離婚後にどちらかがローンを返済できなくなった場合、もう一方に支払いの義務が発生します。ペアローンを組む2人は、お互いに連帯保証人として責任を負うからです。

ちなみに、代わりに支払うと贈与にあたります。年110万円以上支払ってしまうと、贈与税が発生するので注意です。

ペアローンのメリットは2つある

デメリットが多いペアローンですが、メリットもあります。主なメリットは2つあります。

- ・住宅ローン控除が2人とも受けられる

- ・それぞれ金利プランを選べる

ペアローンであれば、夫婦2人分の節税対策ができたり、それぞれに合った金利プランを選べます。以下で1つずつ解説していきます。

住宅ローン控除が2人とも受けられる

夫婦2人とも「住宅ローン控除」が受けられます。最長で10年間、年末のローン残高に応じて減税できる制度です。

控除される金額には上限があり、物件の省エネ性能や、新築と中古で異なります。控除が最大限受けられるように、借入額を折半しあうと良いです。

住宅ローン控除については、次の記事でも解説しています。

メリットの制度も最新情報を確認すべき

ペアローンのメリットとなる制度は、最新情報をチェックすべきです。減税に関する制度は、定期的に見直されているためです。

住宅ローン控除は、令和4年度税制改正で控除率が1%から0.7%に減少しています。

また、ペアローンだと2人分もらえた「すまい給付金」は制度が終了しています。ペアローンを組むメリットは減っていると言えます。

それぞれ金利プランを選べる

ペアローンは、夫婦それぞれが金利プランを選べます。例えば、夫は固定金利、妻は変動金利といった異なるプランで契約できます。

家計や個人の将来設計に合わせて、金利を選択できるメリットがあります。

岩井

ペアローンより収入合算がおすすめ

単純に「借入金額を伸ばしたい」という人なら、収入合算がおすすめです。理由を、以下にまとめました。

- ・合算する人の審査基準がゆるい

- ・ペアローンより手続きが楽

- ・ペアローンより諸費用が安い

収入合算は、年収を合算する人の審査がゆるい傾向があります。契約社員やパートでも、審査してくれる金融機関があります。

また、ローン契約は1本のため、ペアローンより手続きが楽で、諸費用も安くなります。

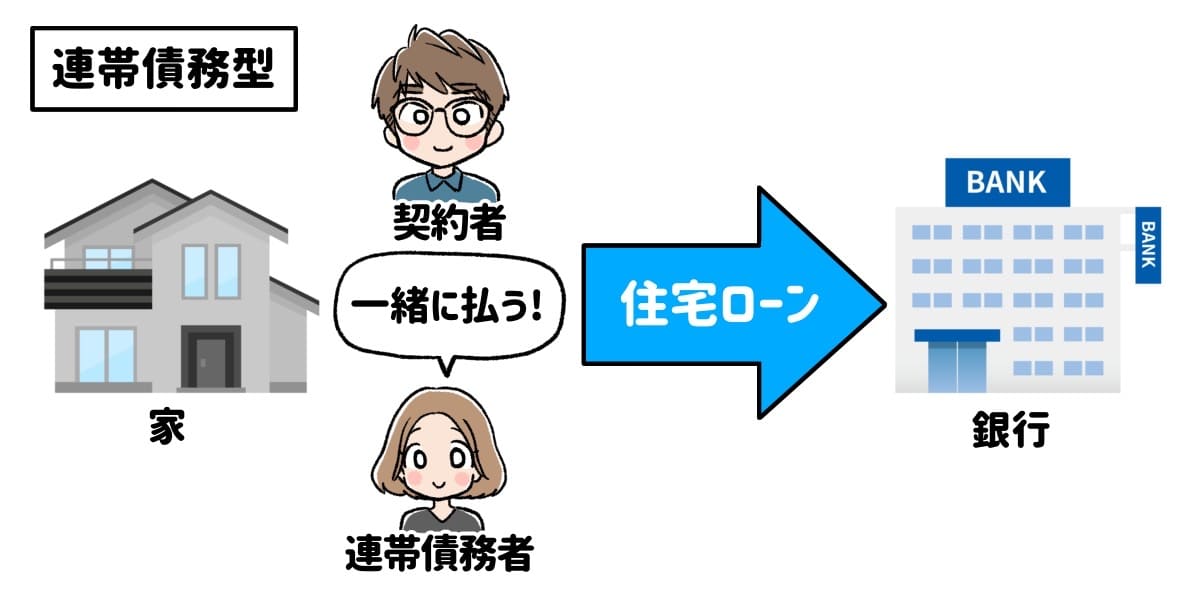

収入合算には2つのタイプがある

収入合算には「連帯債務型」と「連帯保証型」があります。

2つの違いは、ローンの借入に対して、合算する人がどれくらい責任を持つかです。

| タイプ | 特徴 |

|---|---|

| 連帯債務型 |

契約者と一緒に債務を負う 適用される制度が多い |

| 連帯保証型 |

直接的な債務を負わない 適用される制度がない |

図を用いて、それぞれのタイプについて、1つずつ解説します。

連帯債務型は適用される制度が多い

連帯債務型は、合算する人が連帯債務者になります。住宅ローンの契約者と同じ責任をもって返済していきます。

ただ、連帯債務型は連帯保証型より、適用になる制度が多いメリットがあります。

- ・住宅ローン控除を受けられる

- ・金利上乗せで団信が適用される

住宅ローン控除が適用されることで、夫婦で税金対策できます。また、金利を約0.1%上乗せすれば、合算する人も団信が適用される「夫婦連生団信」という商品もあります。

夫婦連生団信は、取り扱っている金融機関が限られています。利用したい場合は、不動産屋に相談しましょう。

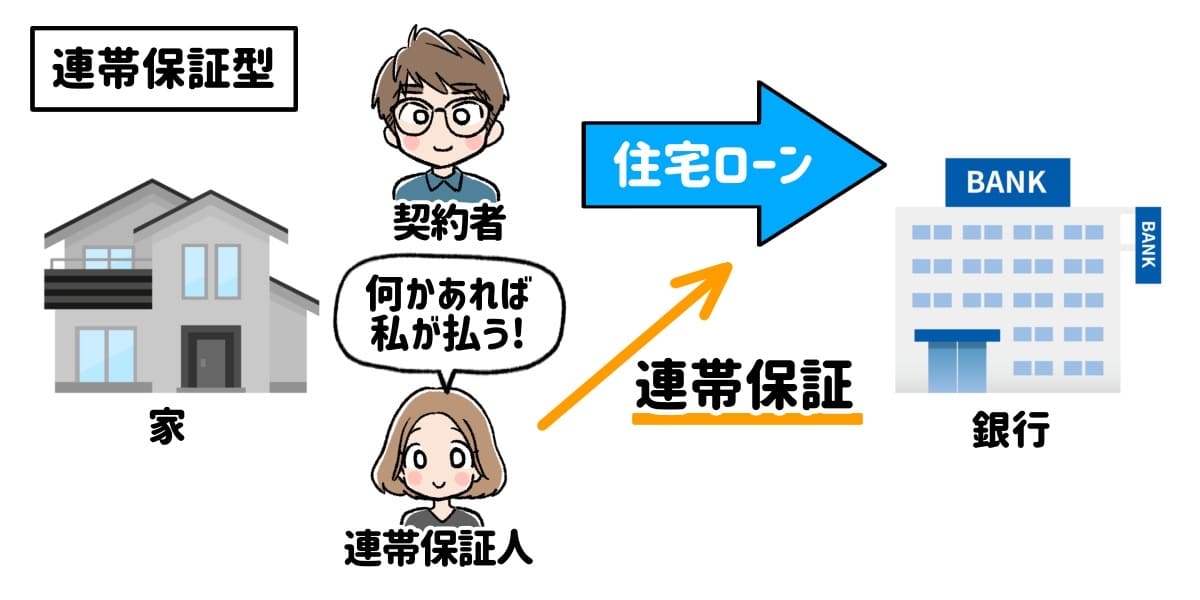

連帯保証型は直接債務を追わない

連帯保証型は、合算する人が連帯保証人になります。万が一契約者がローンを返済できなくなったとき、代わりに返済する義務を負います。

ただし、住宅ローン控除や団信を受けられません。債務型とは違い、合算する人は直接債務を負っていないからです。

岩井

収入合算でおすすめの3つの金融機関

収入合算する人におすすめしたい金融機関を、3つ紹介します。以下の表にまとめたので、参考にしてください。

| 金融機関 | 合算するパートナーの特徴 |

|---|---|

|

中央労働金庫 (ろうきん) |

・年収を100%合算できる ・契約社員でも審査してもらえる |

| 信金金庫 |

・年収を50~100%合算できる ・契約社員やパートも審査してもらえる |

| フラット35 |

・年収を100%合算できる ・パートやアルバイトも審査してもらえる |

主に、合算者する人が契約社員やパートでも審査してくれる金融機関です。

ただし、実際の年収や雇用状況などで、審査が通らなかったり、予想より借入金額が伸びないケースもあるので注意です。

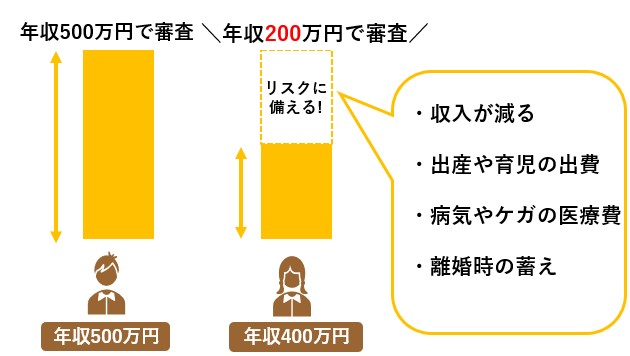

合算は年収の半分で審査すると良い

世帯で収入を合わせる場合、合算する人の年収は、多くても半分までで審査しましょう。

借入金額の上限ギリギリまで借りてしまうと、収入が減ったときや予想外の大きな出費があったときに、ローンを返済できなくなってしまいます。

ペアローンでも収入合算でも、収入減少のリスクに備えれば、もしものときも家に住み続けられるので安心です。

住宅ローンの目安は、各金融機関のHP上でもシミュレーションできます。より詳しく相談したい人は、住宅ローンアドバイザーや不動産屋に問い合わせましょう。

借入金額を減らす3つの方法

借入金額はなるべく抑えておくべきです。売ってもローンを返しきれない「オーバーローン」を避けるためです。

住居費を減らせば、他の生活費や教育費にお金を回せます。以下で、借入金額を減らす方法を3つ紹介します。

安い物件を選ぶと良い

なるべく安い物件を選ぶようにしましょう。割安な物件を選べば、ローンの借入金額を抑えられ、返済に余裕が生まれます。

郊外へ離れるほど割安な物件が出やすいです。中古の物件も含めて探してみてください。

中古物件をリノベーションする

中古物件をリノベーションすれば、割安で新しい家に住めます。「費用を抑えて理想の家に住みたい」という人は、リノベーションがおすすめです。

リノベーションについてまとめた記事があるので、ぜひ参考にしてください。

頭金を入れて借入費用を抑える方法もある

頭金を入れれば、購入費用に充てられ、借入金額を減らせます。一般的に、頭金は物件価格の約10~20%といわれています。

ただ、頭金を用意できない人向けにフルローンという商品があります。フルローンとは、家の販売価格100%を借りる住宅ローンです。

今は低金利なので、頭金もローンに入れて、返済を早めに開始するのもおすすめです。

返済期限を伸ばして繰り上げ返済する

無理なく返済したいなら、ローンの返済期間を最長で組むべきです。返済期間が短いほど、月々の返済額が上がるからです。

また、ボーナス払いも最初は外しましょう。ボーナスが歩合制などの場合、返済能力が不安定になりやすいです。

無理のない金額で返済を続けて、余裕があるときに繰り上げ返済する流れが合理的です。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |