「家を買うときにまずやることは?」「予算はどうやって決めたら良い?」といった疑問にお答えします!

住宅ローンの相談のタイミングや、物件の探し方のコツを解説します。また、入居までの流れもわかりやすく説明します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

家を買うときにまずやることは予算決め

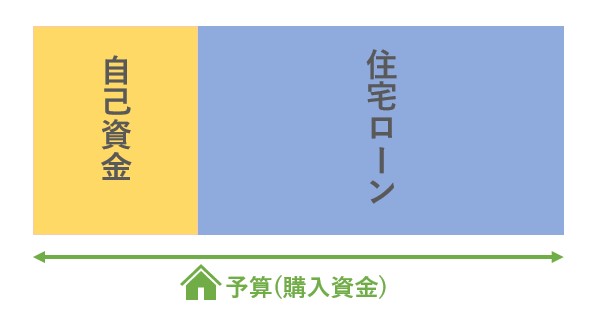

家を買うときにまずやることは予算決めです。大きな買い物なので、収入や貯金額に見合った適切な予算を立てましょう。

予算は「住宅ローン」の借り入れと、貯金などから現金で払う「自己資金」を合わせたものです。購入にかかるトータル費用が、予算に収まるような物件を探す必要があります。

今の年収でいくらのローンが組めるのか、自己資金はいくら用意したら良いのか、物件を探す前に確かめておくべきです。

借入額は手取り年収の25%に抑える

借入額は、税金や保険料を引いた「手取り年収の25%」までに抑えると良いです。

手取りで考えるのは、税込で考えると予算を多く見積もってしまうためです。また、25%まで抑えれば余裕を持って返済できます。

手取り年収の25%で計算した借入額の目安を紹介します。各リンク先で、無理のない住宅ローンの組み方を解説しています。

| 無理のない目安 | 毎月の返済額 | |

|---|---|---|

| 年収350万円 | 1,848万円 | 5.9万円 |

| 年収400万円 | 2,112万円 | 6.7万円 |

| 年収500万円 | 2,640万円 | 8.4万円 |

| 年収600万円 | 2,970万円 | 9.4万円 |

| 年収700万円 | 3,465万円 | 11万円 |

| 年収800万円 | 3,960万円 | 12.5万円 |

※フラット35、金利1.69%、元利均等返済方式

借りられる金額は、金融機関が定める返済負担率(返済比率)の上限までです。返済負担率とは、税込の年収のうち返済が占める割合のことです。

金融機関によっては30~35%まで借りれます。しかし、上限まで借りると返済がきつくなり後悔しやすいです。

個人の家計まではチェックされないため、自分で借りすぎを防ぐ必要があります。理想の返済負担率は以下の記事でも解説しています。

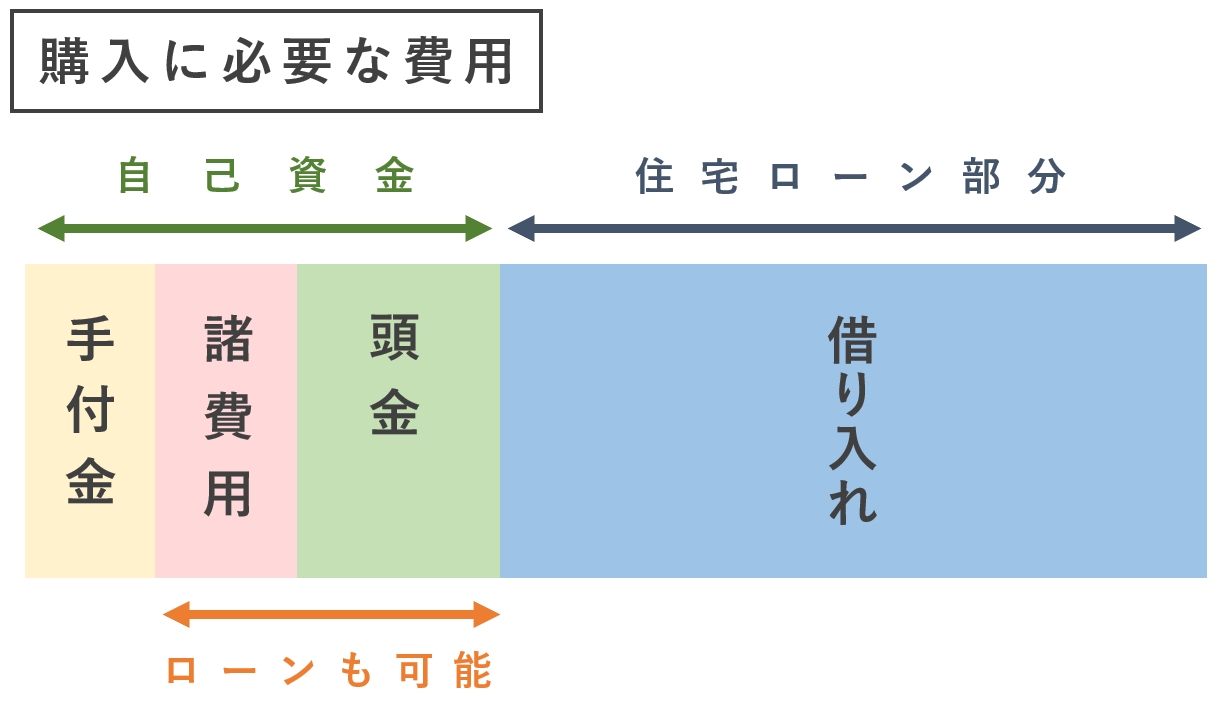

自己資金は価格の20~30%あると理想的

「頭金」として、自己資金を販売価格の20%~30%用意できると理想的です。借入額を減らすと審査に通りやすくなります。

国土交通省の「令和2年度住宅市場動向調査報告書」の統計で、貯金から購入資金20~30%の頭金を払う人が多いとわかります。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 注文住宅 (土地+建築) |

5,359万円 | 1,654万円 | 30.9% |

| 新築戸建て (建売) |

3,757万円 | 775万円 | 20.6% |

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

出典:国土交通省 令和2年度住宅市場動向調査報告書より作成

頭金を払うと借り入れを抑えられる他に、金利(利息)の優遇が受けられるケースがあります。

引っ越し後に残しておくお金も必要なので、払いすぎには気を付けましょう。

頭金なしでもフルローンが組める

頭金なしでも「フルローン」が組めます。フルローンとは、物件価格の100%まで借り入れで支払うことです。

頭金の他に自己資金で払う部分には「諸費用」と「手付金」があります。諸費用は物件価格と別にかかる手数料などで、ローンにも含められます。相場は販売価格の10%ほどです。

手付金とは、売買契約を結んだ証として売主に払うお金です。相場は物件価格の5~10%で、20万円、50万円など定額の場合もあります。

手付金は最終的に代金に充てられます。購入時の初期費用を減らしたいときは、手付金の金額までは抑えられます。

実際は、頭金が払えない状況なら購入価格を抑えたほうが良いです。借りすぎて破綻するリスクを減らせます。

購入後は物件の固定費がかかる

購入後は、不動産に関する税金や維持費などの固定費がかかります。かかる費用をあらかじめチェックして、借りすぎをセーブしましょう。

マンションと戸建てで、入居中に発生する費用と相場をまとめました。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

固定資産税と都市計画税(固都税)は、所有する限り毎年かかります。年4回に分けて払うのが基本なので、日頃から貯金しておく必要があります。

賃貸の場合「家賃は月収の3分の1まで」が目安ですが、ローン返済はさらに抑えましょう。持ち家の固定費については、以下の記事でも解説しています。

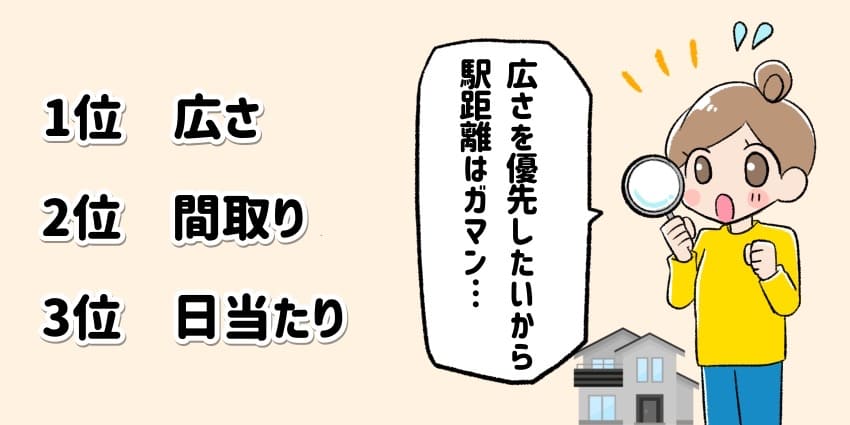

条件に優先度をつけると決断しやすくなる

家探しの条件に優先度をつけると決断しやすくなります。複数の物件で迷ったとき希望に近いものを整理しやすく、買い逃しを防げます。

まずは、大まかに物件の種類を決めて、細かい条件をピックアップしてみましょう。

最初に決める物件の種類

- ・戸建てかマンションか

- ・新築か中古か

スーモやアットホームなどのポータルサイトを見て、実際にどんな物件が出てくるか検索してみると良いです。住みたいエリアの相場も掴めます。

以降で、より細かい条件を決める際のポイントを「立地」「建物」「周辺環境」に分けて紹介します。

立地が良いと価格が上がりやすい

立地の良い場所ほど価格が上がりやすいです。物件価格は土地の価値と比例しているからです。場所を選ぶポイントを紹介します。

場所を選ぶポイント

- ・エリアや駅

- ・駅までの距離

- ・実家までの距離

- ・広さ

- ・隣の家との距離

- ・建築条件(注文住宅など)

利便性を求めると、価格が高くなったり土地が狭くなるといったマイナスなポイントが出てきます。

条件が多く予算をオーバーしてしまったら、妥協できる部分から条件を見直してみましょう。

建物の細かい条件を緩和すると物件が出やすい

建物に対する細かい条件が多いときは、必須のもの以外を外すと物件が出やすくなります。建物に関する条件を紹介します。

建物の条件の例

- ・広さ

- ・間取り

- ・築年数

- ・設備

- ・日当たり

- ・共有部分のサービス(マンションの場合)

- ・ガスの種類 など

戸建ての場合、注文住宅や新築(建売)だと値段が上がりやすいので、中古も含めて探すと良いです。

マンションは、日当たりの良い南向きの物件が人気です。東や西向きの物件も候補に入れると、割安な物件が出やすいです。

設備に関しては「ないと生活が不便になるもの」だけピックアップして、物件数がたくさん出るようにしましょう。

周辺環境は家族にあった条件を入れておく

周辺環境に関しては、家族にあった条件を入れておきましょう。子育て世帯なら買い物施設が近くにあると便利です。その他の周辺環境に関する条件を紹介します。

周辺環境の条件の例

- ・スーパーが近い

- ・公園が近い

- ・病院や診療所が近い

- ・交通量が少なく静か

- ・学校が近い

- ・災害リスクが低い

- ・治安が良い など

公園が近いと、気軽に子どもを遊ばせられて便利です。一方で、人が集まるので騒音につながりやすいです。

交通量の多い道路の近くは、小さい子どもにとって危なく感じます。ただし、気にならない世帯なら、好条件な物件として目に止まる可能性が高いです。

住みたいエリアの情報はインターネットで確かめられます。災害リスクや治安などは、内見に行く前に調べておくと良いです。

| 調べられる内容 | |

|---|---|

| ハザードマップ | 洪水や土砂災害などの災害リスクをチェックできる |

| 犯罪情報マップ | 犯罪発生状況などを見て治安を確かめられる |

| ガッコム | 保育園~中学校までの学区や学校の口コミを確認できる |

| 大島てる | 事故物件の情報を確かめられる |

| REINSの公開情報 | 過去の取引事例で相場がチェックできる |

街の評判ランキングや口コミなども参考にできます。購入前の判断材料として調べておくと良いです。

購入前は現地を内見して、駅までの距離や街の雰囲気を確かめるのが最も安全です。不安な点があれば、不動産屋に質問して事前に解決しておきましょう。

住宅ローンは気になる物件を見つけたらすぐに相談する

住宅ローンに関しては、気になる物件を見つけたらすぐに相談しましょう。お得にローンを組めたり、物件の買い逃しを防げます。

ローン審査は「事前審査」と「本審査」の2段階です。事前審査に通っても、5%程度は本審査に落ちると言われています。

希望の金額まで借りれるか確かめられるので、気持ちに余裕を持って物件探しができます。

事前審査の後に物件の契約をする

事前審査が終わったあとに物件の契約をするのが一般的です。売主は契約が白紙になるのを避けるため、ローンが組める人に契約してほしいからです。

審査の途中で物件が売れてしまったら、別の物件を探し直す必要があります。気になった物件があれば、早めに事前審査をしましょう。結果までは1~5日ほど時間がかかります。

ちなみに、審査にかけた物件とほとんど条件が変わらなければ、別の物件で契約しても問題ないです。

住宅ローンには完済年齢が決まっている

住宅ローンには完済する年齢の上限が決まっています。金融機関によってルールがあり、75~80歳までの金融機関がほとんどです。

40歳までの購入をおすすめします。最長の35年ローンを選べて、月々の負担を減らせます。

できれば年金暮らしが始まる前に完済できると理想的です。定年後は、基本的に収入が減るからです。

団信の審査も通りやすくなる

健康面でも早めに買うメリットがあります。ほとんどの金融機関で団体信用生命保険(団信)の審査があるためです。

団信とは、返済中に死亡または重度障害になったとき、ローン残債がなくなる保険です。ローン審査をする金融機関は、本人が完済まで健康的に働けるかチェックします。

健康なうちに購入しておけば、もしものとき家族の住む家が残せるので安心です。年齢ごとのローンの組み方は、以下のリンクを参照してください。

| 年齢ごとの住宅ローン記事 | |

|---|---|

| 20~29歳 | 30~39歳 |

| 40~49歳 | 50~59歳 |

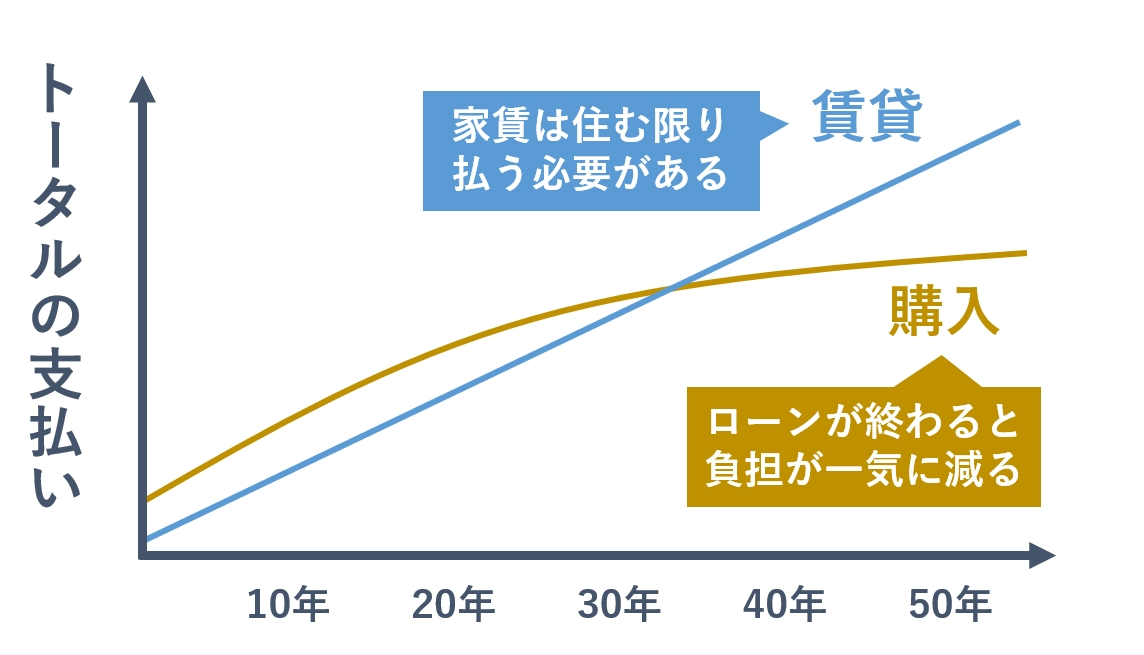

若いうちに買うと返済を早く始められる

若いうちに家を買うと、そのぶん返済を早く始められます。賃貸で家賃を払う期間が長いと出費が増えます。

完済した後は将来の住居費を大きく減らせます。生涯かかる賃貸と購入のトータルコストを比べると、同じ規模のお部屋なら早めに購入したほうがお得です。

賃貸は、住み続ける限り家賃がかかります。購入すれば、完済後は毎月の住居費は一気に減り、老後の生活にゆとりが生まれます。

他の借り入れはあわせて相談する

他の借り入れがある場合、住宅ローンとあわせて相談してください。予算を決めるうえで、事前に返済が必要な場合があります。

ローン審査では、他の借り入れも含めた「総返済負担率」をチェックされるためです。

返済中の支払いがあると、借りられる住宅ローンの金額が減ったり、ローン審査が通らない可能性が上がります。

- ・車のローン

- ・携帯電話本体の分割払い

- ・クレジットカードの分割払い

- ・キャッシング

- ・消費者金融での借り入れ

- ・奨学金 など

金融機関によっては、キャッシング枠を総返済負担率に含めるケースがあります。明らかに使わないカードは、解約しておきましょう。

どの借り入れを優先的に返済すべきか、ローン審査に詳しい不動産屋からアドバイスをもらえます。

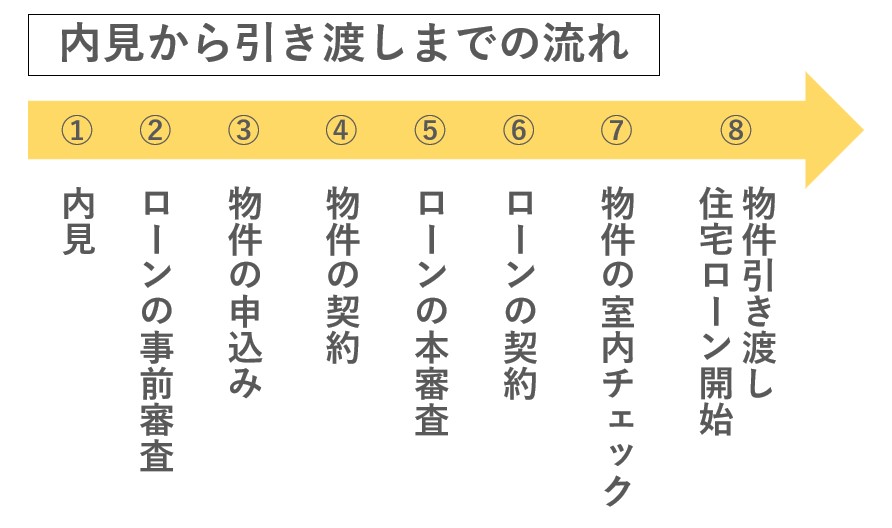

物件によって引き渡しまでの期間が異なる

選ぶ物件によって引き渡しまでの期間が異なります。一般的な内見から引き渡しまでの流れは、以下のとおりです。

物件の契約後にローンの本審査をします。その後ローンの契約を済ませて、物件が完成していれば引き渡しできます。

引っ越ししたいタイミングがあるなら、入居までどれくらい期間がかかるか知っておいたほうが良いです。

注文住宅は入居まで約1年かかる

注文住宅は検討から入居まで約1年見ておくと良いです。土地選びや建物の打ち合わせなどに、長い時間がかかるからです。

最初は街にある住宅展示場で、各ハウスメーカーのモデル棟を見学します。イメージに近いハウスメーカーで打ち合わせを始めつつ、土地を探します。

注文住宅の面倒なポイントは、理想の家を建てる土地が見つかりにくい点です。予算や建築基準の兼ね合いでなかなか話が進みません。

オーダーメイドに強いこだわりがなければ、建売住宅(新築戸建て)がおすすめです。オプション工事を追加したほうが、安いコストで理想に近い家に暮らせます。

新築マンションは入居に3~6ヶ月かかる

新築マンションは、申込みから入居まで3~6ヶ月かかります。幅があるのは、募集時はまだ建築中のためです。

内見できるのはモデルルームのみと考えたほうが良いです。人気のお部屋は建築中に完売する場合も多いためです。

実際の日当たりや眺望は確認できないまま、購入を決断する勇気が必要です。

建売や中古は申込みから約1ヶ月で引き渡される

建売や中古物件は約1ヶ月ほどで引き渡しが可能です。すでに物件があるので、手続きがスムーズに進められます。

足りない設備があればオプション工事をします。引き渡し後に工事が始まり、3週間~1ヶ月ほどで引っ越し可能です。

- ・エアコン

- ・カーテンレール

- ・網戸

- ・食器棚

- ・照明

- ・テレビアンテナ など

ちなみに、未完成の建売は同じ建設会社の物件を見せてくれます。入居後のイメージはしやすいです。

物件探しは予算と条件のバランスが大切です。不動産屋に相談すれば、予算決めから条件の整理までアドバイスがもらえます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |