「住宅ローンにはどのくらい種類がある?」「どんな違いがあるの?」といった疑問を解決します!

金利タイプや金融機関の種類、返済方法や特典など、借り方の違いをわかりやすくまとめました。ローン審査の傾向まで徹底解説します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローンは大きく分けると3種類

住宅ローンは大きく分けると3種類あります。民間の銀行などが借入先の民間ローンと、公的機関による公的ローン、民間と公的機関が提携して貸し出すフラット35です。

種類と特徴を一覧表にまとめました。主に住宅ローン審査の基準や、借りられる上限額に違いがあります。

| 特徴 | |

|---|---|

| 民間ローン |

・銀行や信用金庫ごとに金利や特典が違う ・ニーズに応じたさまざまなローンがある ・農協などの組合員向けのローンもある ・金融機関ごとに利用条件が違う ・審査基準は銀行によって異なる |

| 公的ローン |

・財形住宅融資の借入額は最大4,000万円 ・自治体融資は自治体により内容が異なる ・主に固定金利 ・ローン審査の基準は明確 |

| フラット35 |

・住宅金融支援機構の「証券化」の仕組みを用いたローン ・借入上限は8,000万円 ・全期間固定金利 ・借りる金融機関により手数料などが違う ・ローン審査の基準は明確 |

住宅ローンの選び方次第で、トータルの出費が数百万円変わります。借入先による種類の他、金融機関ごとにローン商品にはバリエーションがあります。

大切なのは、住宅ローンの違いや選び方を知って、自分の目的に合うローンを組むことです。続けて詳しく解説していきます。

金利タイプで総返済額が大幅に変わる

住宅ローンは、金利タイプの違いで総返済額が大幅に変わります。金利タイプは主に固定金利と変動金利で、どちらもメリットとデメリットがあります。

片方を選ぶか組み合わせもできるので、自分に合う金利タイプを選びましょう。基本的なパターンは以下の4種類です。

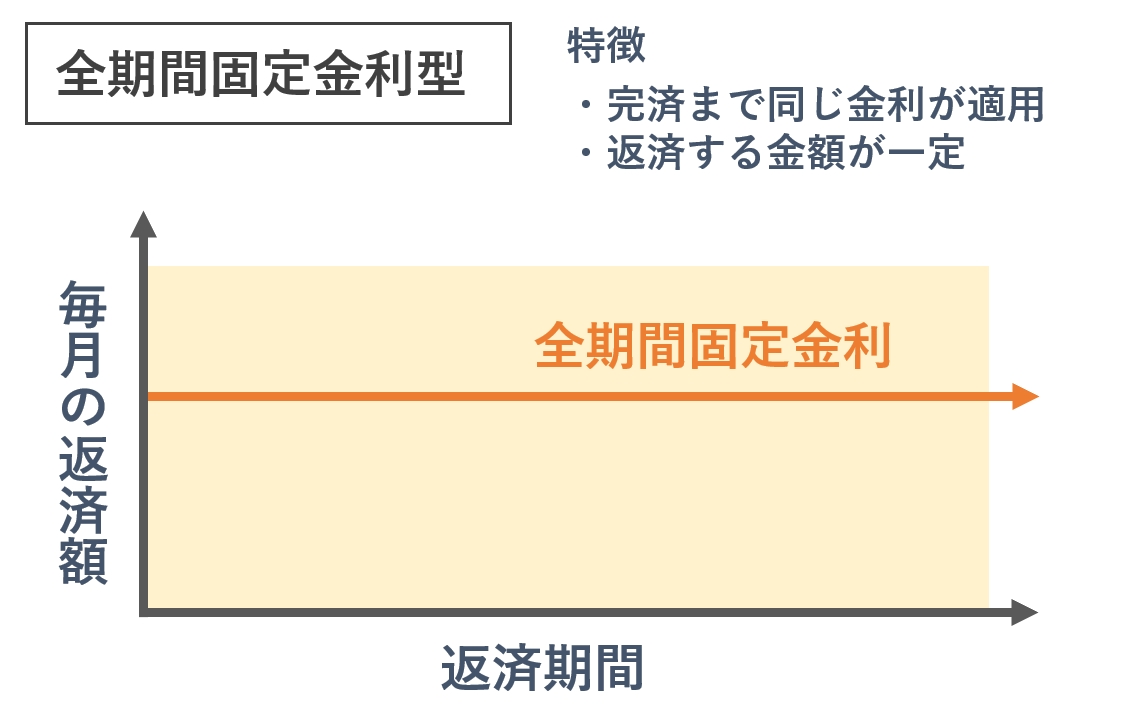

| 全期間固定金利型 | 完済するまで金利が変わらない |

|---|---|

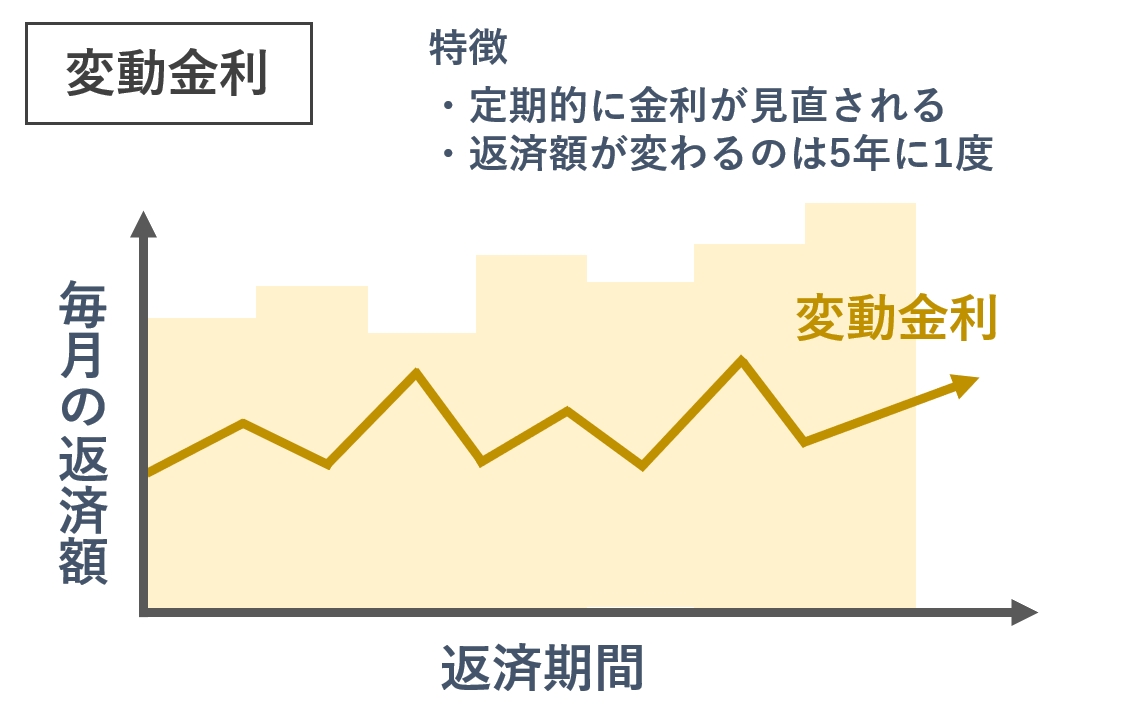

| 変動金利型 | 定期的に金利が見直される |

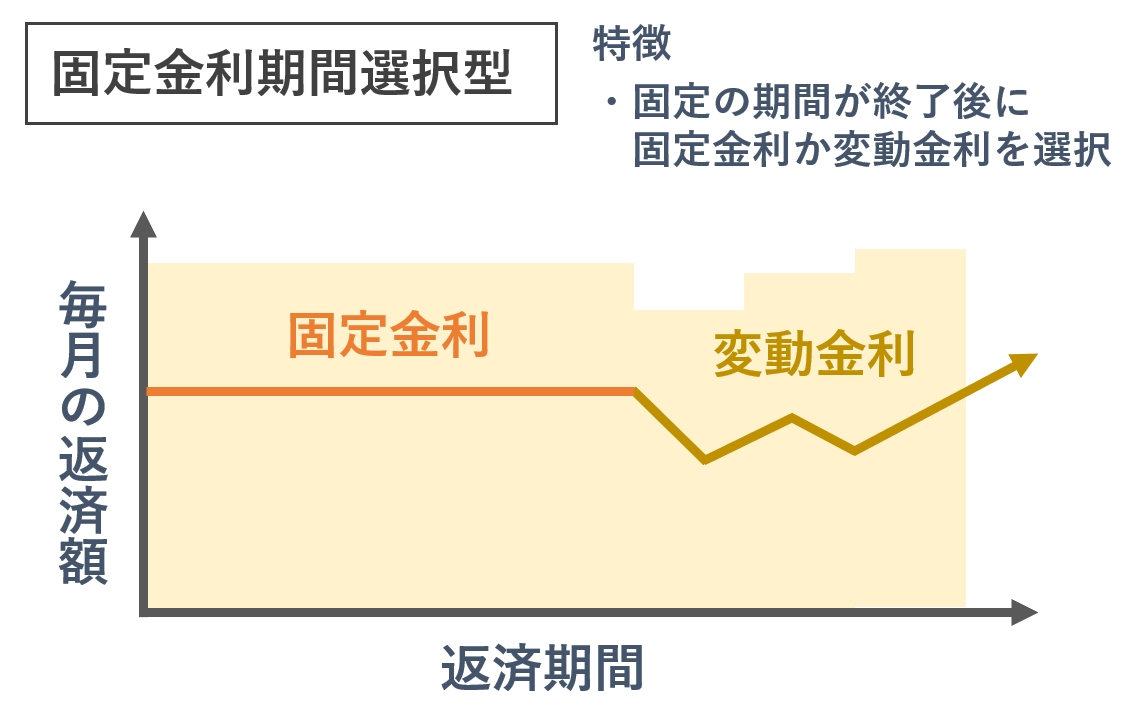

| 固定金利期間選択型 | 一定期間毎に固定か変動か選べる |

| ミックス型 | 固定金利と変動金利で分けて借りる |

金利には相場があり、固定金利は景気の予測(投資家の動きなど)に影響を受けやすいです。変動金利は現在の景気に左右される傾向があります。

融資実行時の金利が適用される場合が多いので、住宅ローンを選ぶ際は金利相場をチェックしておく必要があります。

また、実際は相場より安く借りられるケースが多いです。金融機関ごとに基準の金利(店頭金利)が異なり、実際の適用金利には優遇や割引があるためです。

岩井

全期間固定金利型は堅実な計画が立てられる

全期間固定金利型のメリットは、借り始めから完済まで金利が変わらないことです。

いくら返済すれば良いのか明確なので、堅実な返済計画が立てられます。金利上昇のリスクが心配な人におすすめです。

デメリットは、他の金利と比べて高めな点です。割引や優遇をふまえた現在の金利は、固定金利で1~1.6%、変動金利では0.3~0.5%が目安です。

2022年2月現在、固定金利は上昇傾向で、金融機関の割引や優遇がないと変動金利より負担が増えます。

固定金利を選ぶなら、今後も上昇する可能性を考えて低金利のうちに借りたほうが良いです。

変動金利型は低金利で借りられる

変動金利型のメリットは、固定金利より低い金利で借りられることです。完済まで低金利なら、固定金利より負担が抑えられます。

デメリットとして、金利が上昇して返済額が増えるリスクがあります。負担が増える可能性に備えて、予算に余裕が必要です。

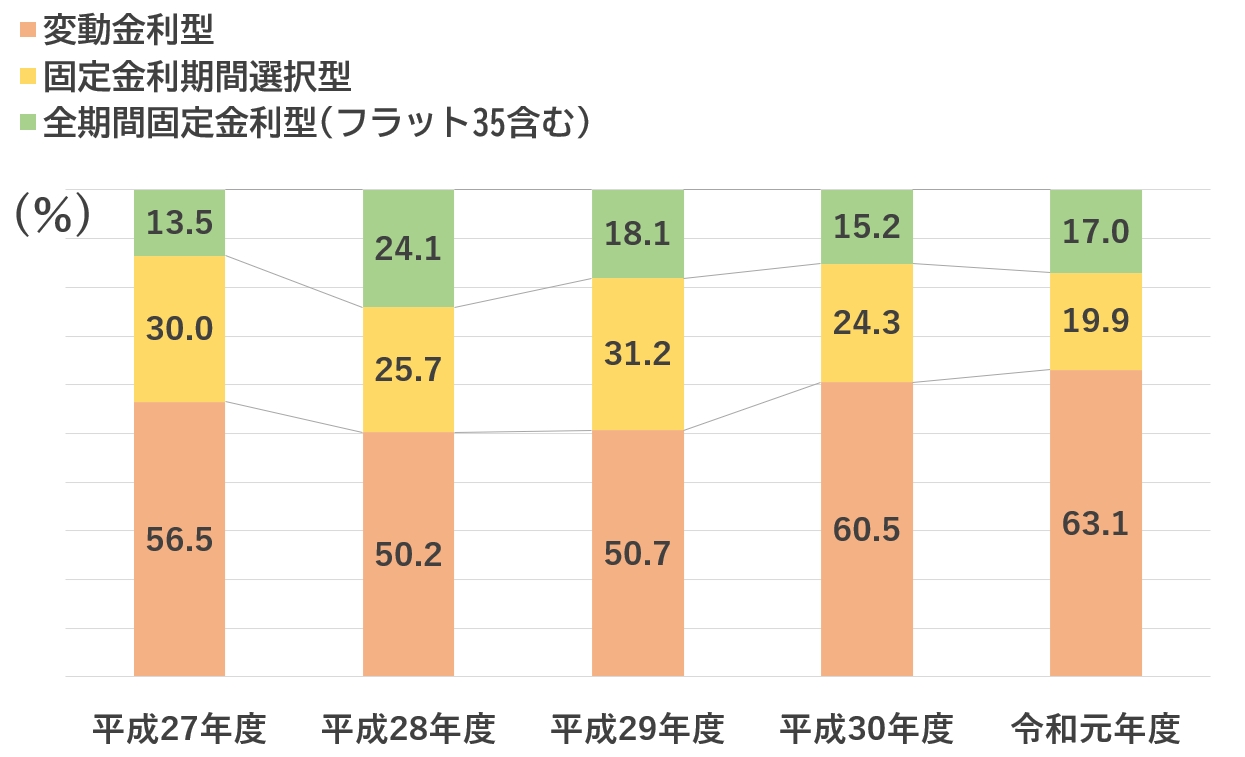

現在は低金利で、変動金利は特に安いです。令和2年度の国土交通省の統計によると、変動金利で借りる人がもっとも多いです。

出典:令和2年度 民間住宅ローンの実態に関する調査結果報告書

バブル期以降はゼロ金利政策(1999年)やマイナス金利政策(2016年)など、金利を下げる政策が続いています。

低金利の政策が続くうちは、極端な金利上昇は起きないと言われています。

もちろん金利が上がる可能性はあるので、計画的な貯金や「繰り上げ返済」が必要です。

金利は0.1%台の違いでも影響が大きい

金利は0.1%台の違いでも総返済額への影響が大きいです。住宅ローンは返済に時間がかかるためです。

例として、借入額3,000万円で、金利を0.5%ずつ変えたシミュレーションを紹介します。

| 総返済額 | |

|---|---|

| 0.5% | 約3,263万円 |

| 1.0% | 約3,526万円 |

| 1.5% | 約3,789万円 |

| 2.0% | 約4,052万円 |

※ネット銀行のシミュレーター、返済期間35年、元利均等返済方式

金利が0.5%違うと、トータルで250万円以上の差が出ます。金利が変わらないなら安いほうがお得です。

ただし、実際は金利の上昇をふまえた長期的なシミュレーションが必要です。FPや住宅ローンアドバイザーにも相談して、自分に合う最適なプランを考えましょう。

固定金利期間選択型は内容による

固定金利期間選択型は借り入れから2~3年、5~10年など一定期間のみ固定金利です。固定期間の長さによって、金利の優遇の幅が変わります。

金利を固定する期間が長いほど、適用金利は高くなる傾向があります。期間終了後は自動的に変動金利に切り替わるか、固定期間を延長するか選べます。

固定期間は返済額が変わらない安心感があります。柔軟に金利の負担を見直せるのがメリットです。

固定期間の金利は優遇が大きいケースが多く、切り替わる際に負担が増える可能性があるのがデメリットです。

金融機関によっては、固定金利の再設定に1万円前後の手数料がかかります。期間選択型を選ぶときは、固定期間が終了後の取り扱いを確認しておきましょう。

ミックス型は金利上昇のリスクを分散できる

ミックス型の住宅ローンは金利が上昇するリスクを分散できます。固定金利と変動金利の中間で借りるイメージです。

変動金利型と全期間固定金利型を分けて借りたり、固定金利期間選択型の2年固定と10年固定をミックスしたりできます。

注意点として、ローンが2つと扱われると事務手数料が2倍かかります。金融機関によっては、ミックス型でも1つのローンと扱ってもらえます。

岩井

民間ローンは金融機関ごとに特徴がある

民間ローンは金融機関ごとに金利や審査基準に特徴があります。金利が安くてもローン審査が厳しかったり、金利が高くても融通が利きやすい場合があります。

金融機関の種類は多いので、大まかに特徴をとらえておきましょう。比較のため、特徴を表にまとめたので参考にしてください。

| 審査 | 金利 | |

|---|---|---|

| 都市銀行(メガバンク) ・信託銀行 |

厳しいが便利 | 安い |

| 地方銀行や 信用金庫・信用組合 |

融通が利く傾向 | やや高い |

| ネット銀行 | 厳しい | 安い |

| 労働金庫や農協 (JAバンク)など |

融通が利く傾向 | 組合員は優遇 |

| 提携ローン | 融通が利く傾向 | 独自の優遇 |

以下でそれぞれ詳しく解説します。

都市銀行(メガバンク)

都市銀行や信託銀行は利用者が多く「令和2年度民間住宅ローンの実態に関する調査」の統計によると、新規貸出額が全体の約40%を占めます。

金利は安い傾向があります。規模が大きいぶん安く設定する余裕があるためです。対応エリアが広く便利です。

ローン審査が厳しめなのはデメリットです。職業や収入の安定性、物件の担保評価などに不安要素があるときは、審査に落ちる可能性まで考えたほうが良いです。

地方銀行や信用金庫・信用組合

地方銀行や信用金庫、信用組合は、ローン審査は柔軟でそこまで厳しくありません。ただし、対応エリアが限定されます。

メガバンクで審査に落ちたら、相談してみるのも手です。メガバンクの審査に落ちても、地方銀行なら通る可能性があります。

金利が高く見えても、独自の優遇を受けられる場合があります。提携のクレジットカードを作ったり、指定の保険への加入などの条件があるケースが多いです。

ネット銀行

ネット銀行は店舗がなく、運営コストを抑えているぶん金利が安いです。金利が安く、ネットで手続きできるのは大きなメリットです。

窓口がないので、対面で相談できないのはデメリットです。個別の事情を相談しにくく、前年の年収が400万円以上など、厳しめの条件が多いです。

ローン保証料が無料といった特典が目立ちますが、代わりに事務手数料が高額でないかは確かめましょう。

労働金庫や農協(JAバンク)など

労働金庫や農協の住宅ローンは、関係者以外も組合費を払って利用できます。利用資格の確認とあわせて相談してみるのも手です。組合員は金利や手数料の優遇が受けられます。

他には、住宅ローンを専門に取り扱う「モーゲージバンク」や、生命保険会社も住宅ローンの貸付をおこなっています。

借入先の種類は多いので、金利の安さや利便性を比較して決めましょう。

不動産屋の「提携ローン」

不動産屋が紹介する「提携ローン」は、審査の融通が利きやすいです。金融機関の担当者に、個別の事情を相談してもらえます。

民間ローンやフラット35など、不動産屋と提携している金融機関のローンを紹介してもらえます。金利など独自の優遇を受けられるケースが多いです。

他の金融機関と比較して大差なければ、ローンの審査や契約の手続きがスムーズなのでおすすめです。

住宅ローンの組み方は自分で選べる

住宅ローンの組み方は、単独で組むローンの他にも選べます。夫婦や親子で組んだり、老後に備えた組み方など種類が分かれます。次の3つの組み方について解説します。

- ・夫婦で組むローン

- ・親子で組むローン

- ・老後に備えたローン

夫婦で組むローンは借入額を増やせる

夫婦で組む住宅ローンには、それぞれがローンを組む「ペアローン」と、パートナーの収入を足す「収入合算」があります。世帯収入を基準に借入額を増やせます。

ただし、単独のローンより注意点が多く、完済まで共働き予定の場合に限ったほうが良いです。片方の収入が下がったり、仕事を辞めたりすると返済が大変になるからです。

単独のローンで予算を決めたほうが、破綻するリスクが減らせます。世帯収入で組むローンの注意点は、次の記事で詳しく解説しています。

親子リレーローンで借入開始年齢の問題が解決できる

「親子リレーローン」は、将来的に親から子に住宅ローンを引き継ぐ方法です。借り始めが遅く、返済期間を最長まで延ばせないときに年齢の問題が解決できます。

利用には子どもの了解が必要で、二世帯住宅を買うときや、同居するとき限定など条件がある場合があります。フラット35では、同居していなくても親子リレー返済が使えます。

親子で組むペアローンは、夫婦のペアローンと同様、借りすぎに気を付ける必要があります。

老後に備えられる住宅ローンもある

老後に備えた住宅ローンには「リバースモーゲージ型住宅ローン」があります。家を担保にお金を借りる「リバースモーゲージ」の仕組みをベースにした商品です。

入居中は利息のみの返済で良く、亡くなった際に相続人が家を売却などで返済します。50代以上で老後資金が少なく心配な人はチェックしてみてください。

借入限度額や、相続人に債務が残るかどうかなど、商品によって条件が異なります。利用の際は、ローンの残りの取り扱いを詳しく確認しましょう。

岩井

住宅ローンの返済方法の種類

住宅ローンの返済方法にも種類があります。毎月の支払い方法と「繰り上げ返済」について、それぞれ分けて解説します。

毎月の返済方法は2種類

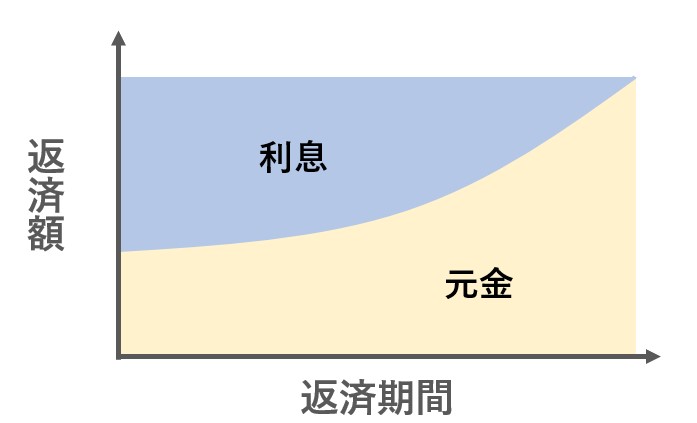

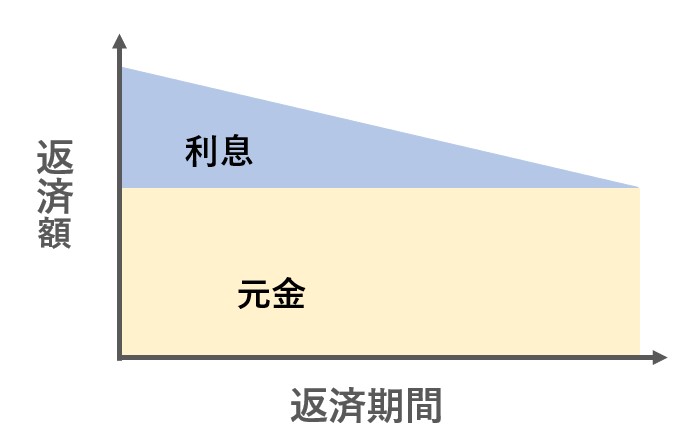

毎月の返済方法は、毎月の返済額を一定にする「元利均等返済方式」と、元金の返済を一定にする「元金均等返済方式」の2種類です。

それぞれに特徴があります。違いを簡潔にまとめました。

| 特徴 | |

|---|---|

| 元利均等返済方式 |

・毎月の「返済額」は一定 ・元金が減るまで時間がかかる

|

| 元金均等返済方式 |

・毎月の「元金」の減りが一定 ・返済当初ほど負担が大きい

|

返済は毎月あるので、返済額が一定の「元利均等返済方式」がおすすめです。返済の計画が立てやすく、元金均等返済よりも借り入れ当初の返済額が抑えられます。

住宅ローンの返済は最長35年続きます。最初から大変な計画を立てるより、余裕があるときに繰り上げ返済したほうが合理的です。

金融機関のシミュレーターでも返済方式による違いが確かめられます。シミュレーションの際に意識してみてください。

繰り上げ返済で返済期間か毎月の負担が減らせる

繰り上げ返済は、返済期間を減らせる「期間短縮型」と、毎月の負担を減らせる「返済額軽減型」の2種類があります。特徴を簡潔にまとめました。

| 特徴 | |

|---|---|

| 期間短縮型 |

・返済期間を減らして完済を早められる ・毎月の返済額は変わらない |

| 返済額軽減型 |

・毎月の返済額を減らせる ・完済までの年数は変わらない |

全額でなくても、払いたい金額を指定して一部繰り上げ返済できます。ほとんどの金融機関で、ネット手続きの手数料は無料です。

毎月の返済額は、返済期間が長いほど抑えられます。最長の返済期間で借りて「期間短縮型」で早めていくのがおすすめです。

繰り上げ返済の効果はシミュレーターで計算できます。金融機関の公式サイトや、住宅金融支援機構の「返済方法変更シミュレーション」が目安にできます。

岩井

繰り上げ返済は減税が終わってからするべき

繰り上げ返済は減税が受けられる期間が終わってからするべきです。借入額を減らしすぎても、充分な恩恵を受けられないためです。

所得税を減税できる「住宅ローン控除(減税)」は、毎年のローン残債務に対して10~13年間も税金の負担が抑えられます。

金利の負担を抑えるのと同じように、トータルの出費を抑えられます。減税を受けるためには条件があるので、物件を選ぶときは意識するべきです。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

住宅ローン控除の内容は「令和4年度税制改正」で内容が見直されています。購入の際は、優遇が受けられる条件などの最新情報を不動産屋に確かめましょう。

優遇が受けられる「提携ローン」や、予算内で理想に近づける方法の提案も受けられます。

借りられるかは金融機関の審査による

住宅ローンを借りられるかは、最終的に金融機関の審査によります。条件の良いローンを見つけても、審査によっては借入額を減らされたり融資を断られます。

年収や年齢などのさまざまな項目で、支払い能力をチェックされます。審査の基準は金融機関ごとに異なりますが、基本的なチェック項目は押さえておきましょう。

国土交通省の令和2年度民間住宅ローンの実態に関する調査より、審査でチェックされる項目から、重要なものを紹介します。

| 審査する金融機関の割合 | |

|---|---|

| 完済時の年齢 | 99.1% |

| 健康状態 | 98.2% |

| 担保評価(不動産の価値) | 98.2% |

| 借入時の年齢 | 97.8% |

| 年収 | 95.7% |

| 勤続年数 | 95.3% |

| 返済負担率(返済比率) | 92.1% |

| 雇用形態 | 76.4% |

| 他の借り入れ | 64.2% |

| 審査する金融機関の割合 | |

|---|---|

| 連帯保証 | 95.1% |

| 金融機関の営業エリア | 91.0% |

| 融資可能額(購入) | 74.3% |

| 融資可能額(借り換え) | 69.4% |

| 国籍 | 69.3% |

| 申込人との取引状況 | 45.8% |

| 業種 | 30.1% |

| 家族構成 | 23.7% |

| 勤め先の規模 | 21.6% |

| 所有資産 | 21.0% |

| 性別 | 17.5% |

| その他 | 4.1% |

※住宅ローンを取り扱う全国1,132の金融機関が回答

年齢の上限のルールはどこも大差がなく、借入開始は65~70歳、完済年齢は75~80歳の金融機関が多いです。

借入額が収入に見合っていて、完済年齢の上限までに余裕をもって返済できる金額なら借りられます。

住宅ローンを選ぶときは、審査の傾向に詳しい不動産屋にもアドバイスを受けてみてください。最適な金融機関を紹介してもらえます。

無理のない借入額だと選択肢が増える

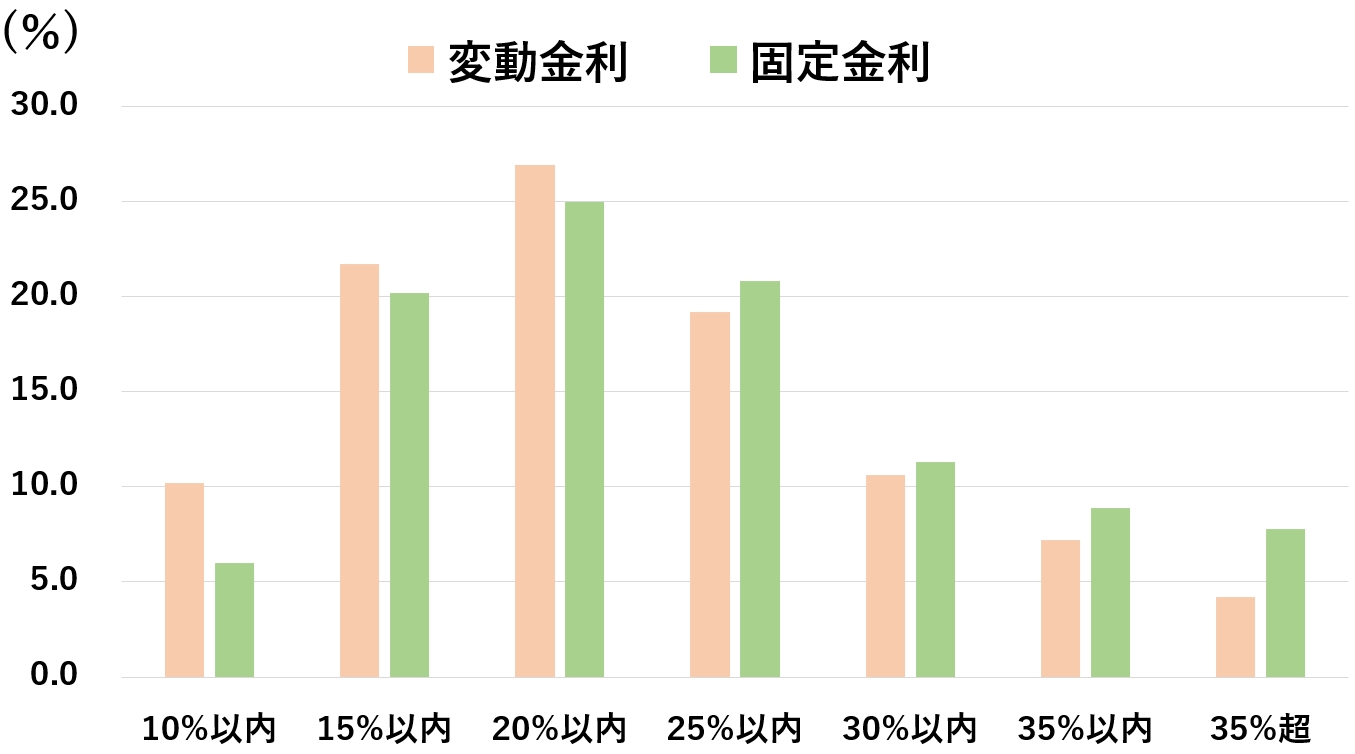

無理のない借入額に抑えると、住宅ローンの選択肢が増えます。融資を断られる主な理由は、借り入れが大きいからです。

借入額の目安は「返済負担率25%まで」に抑えましょう。返済負担率(返済比率)とは、税込年収から返済に回す割合のことです。

一般的に、返済負担率25%までなら無理なく返済できると言われています。統計でも、金利タイプに関わらず15~25%の範囲内で借りる人が多いです。

出典:住宅金融支援機構 2021年4月 住宅ローン利用者の実態調査

実際は税金や社会保険料を引いた「手取り年収の25%まで」で考えると、さらに余裕が作れます。審査と返済どちらの心配も減らせます。

借りたい金額が決まっていれば、住宅金融普及協会のシミュレーターでも返済負担率が確かめられます。

無理のないローンについては、以下リンク先で年収ごとに詳しく解説しています。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

予算は、自己資金(貯金など)から払える金額と、無理のないローンの合計額です。

貯金に余裕があれば、購入資金の20~30%の「頭金」を払って借り入れを減らすと、返済の負担を大きく減らせます。

他に借り入れがあると選択肢が狭まる

他に借り入れがあると住宅ローンの選択肢が狭まります。金融機関は他の借り入れも含めた「総返済負担率」で審査するからです。

チェックされる借り入れの例

- ・車のローン(カーローン)

- ・クレジットカードでの買い物

- ・楽器や家電の分割払い

- ・消費者金融での借り入れ

- ・奨学金の返済

- ・教育ローン、教育ローン

- ・携帯電話本体の分割払い など

総返済負担率の上限は、金融機関ごとに基準があり、ほとんどの金融機関で非公開です。

国土交通省の令和2年度民間住宅ローンの実態に関する調査の、民間金融機関へのアンケートの統計では35~40%がもっとも多いです。

条件が良い住宅ローンが組めるように、トータルの支出は正確に把握しておきましょう。住宅ローンを抑えても、他の支払いがあると審査で不利です。

岩井

公的ローンとフラット35は基準が明確

公的ローンとフラット35は審査基準が明確です。利用条件を満たしていれば、職業などの違いにはそこまで厳しくありません。

カードの借金歴などの「信用情報」に傷がなく、基準を満たす借入額なら基本的に借りられます。

借入額は、以下の総返済負担率より抑える必要があります。

| 総返済負担率 | |

|---|---|

| 年収400万円未満 | 30%以下 |

| 年収400万円以上 | 35%以下 |

出典:フラット35 公式ホームページ

財形融資の利用条件には、財形貯蓄1年以上、残高50万円以上などの基準があります。フラット35は、購入する物件の基準を満たす必要があります。

自治体融資は、都道府県や区市町村のルールによって異なります。金利や借入条件が気になる場合は、住みたい街の自治体のホームページもチェックしてみてください。

住宅ローンを比較する3つのポイント

住宅ローンを比較するときのポイントを3つにまとめたのでご紹介します。

金融機関によって手数料や特典が異なります。金利の他にも特徴を比較して、トータルで判断しましょう。

- ①諸費用と金利の上乗せ

- ②団体信用生命保険の手厚さ

- ③特典や優待など

①諸費用と金利の上乗せ

住宅ローンを組むときの初期費用として、税金や手数料などの「諸費用」がかかります。内容によっては金利の上乗せがあります。

プランを選べるケースが多いので、初期費用と金利どちらの安さを優先させるかは、長期的に損得を考えて決めましょう。

金融機関に払う諸費用と、不動産屋や売主に払う諸費用を分けてまとめました。合計して物件価格の10%程度が目安です。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に上乗せして支払う方法が多い) |

| 事務手数料 | 金融機関に支払う手数料 |

| 登録免許税 | 抵当権の登記にかかる税金 |

| ローン保証料 | 保証会社に支払う手数料(一括で払うか金利に上乗せ) |

| 印紙税 | ローンの契約書にかかる税金 |

| 内容 | |

|---|---|

| 保険料 | 建物や家財の保険料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 固定資産税清算金 | 売主が1年分払う税金の日割り |

| 登録免許税 | 所有権の登記にかかる税金 |

| 印紙税 | 売買契約書にかかる税金 |

| リフォーム費用等 | 内装費用・オプション設備費用 |

影響が大きいのは事務手数料と保証料です。金融機関によってルールが異なるので、トータルの金額で比較しましょう。

事務手数料は、一定の金額を払う「定額」か、借入金額の約2.2%の「定率」どちらかです。定率の場合は事務手数料が高額になりますが、保証料が無料のケースが多いです。

保証料は、ローンの債務を保証する「保証会社」に払う費用です。一定の金額を最初に払う「外枠方式」か、金利に上乗せする「内枠方式」があります。

岩井

②団体信用生命保険の手厚さ

団体信用生命保険(団信)の手厚さも比較のポイントです。団信とは、もし返済の途中で亡くなったり重度障害になった場合、ローンの残りが返済不要になる保険です。

多くの民間ローンで加入は必須で、保険料は金利に含まれるケースが多いです。金利を0.2~0.3%上乗せすると、保障される病気やけがの範囲を広げられます。

無料でも保障される病気やけがの範囲は、金融機関によって異なります。保障の対象外の病気や、保険の支払い条件についてもよく確かめましょう。

フラット35など、団信の加入が任意の住宅ローンもあります。返済は長く続くので万が一に備えて加入したほうが良いです。

③特典や優待など

金融機関によっては特典や優待があるので、お得な内容があるかチェックしましょう。

提携カードのポイントがついたり、引っ越し業者の優待(割引)が受けられる場合があります。

比較のために「住宅ローン比較窓口」などの比較サイトで、条件を比べてみるのがおすすめです。特典の他にも、金利や審査にかかる日数の目安などを比較できます。

岩井

住宅ローンの金利は他のローンより安い

住宅ローンの金利は、店舗や投資など他の目的のローンより安いです。さらに住宅ローン控除が受けられるメリットがあります。

自分が住む目的以外で物件を使うと、契約違反で一括返済を求められるので要注意です。条件を満たせば住宅ローンを使えるケースがあるため、原則と例外をご紹介します。

- ・店舗兼住宅など事業目的の購入

- ・賃貸併用住宅の購入

- ・内装のリフォーム

店舗兼住宅など事業目的の購入

店舗兼住宅や事務所兼住宅など事業目的だと、原則は住宅ローンと事業用ローンを分ける必要があります。事業用ローンは金利が3~5%と高く、審査が厳しいです。

条件を満たせば住宅ローンに一本化できます。居住部分の床面積が半分以上、店舗の使用者の制限などの条件があります。

居住部分の割合が半分以上あれば、居住部分については住宅ローン控除が受けられます。控除を受けられる金額は、事業割合によって変わります。

個人事業主やフリーランスなど、仕事で使うスペースが少ない場合は、減税まで意識して事業割合を決めましょう。

賃貸併用住宅の購入

賃貸併用住宅も、原則は自宅部分の住宅ローンと、賃貸用の部分の事業用ローンを分けて借りる必要があります。

自分が居住する部分の床面積が半分以上あれば、住宅ローンに一本化できます。

ただし、アパートやマンションなど規模が大きい物件だと、自宅部分を半分以上にするのは難しいです。

入居後に賃貸に出す際は金融機関に相談する

賃貸併用住宅でなくても、転勤などの事情で自宅を賃貸に出したくなる場合があります。住宅ローンを完済する前は、賃貸に出すなら金融機関に相談が必要です。

原則は、事業用のアパートローンに借り換えが必要です。無断で賃貸物件として使うと契約違反になります。

家族での転勤などやむを得ない事情があれば、いずれ戻ってくる前提で貸し出せるケースがあります。

内装のリフォーム

内装業者にリフォーム(リノベーション)を依頼するときは、請負代金は原則「リフォームローン」を組みます。金利は住宅ローンよりも高いケースが多いです。

購入と同時のリフォームなら、内装工事の請負代金を「一体型ローン」で住宅ローンに含められます。

中古物件を取り扱う不動産屋は、一体型ローンをスムーズに手配できます。金利面でお得なので、中古も含めて探すときは検討してみてください。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |