「中古マンションは値引きできる?」「相場はいくら?」などの疑問を解決します!

値引き交渉を成功させるための5つのコツや、失敗しにくい交渉の例を紹介します。値切りが成功しやすい物件の特徴や、交渉のタイミングまで徹底解説します。

この記事は、ファイナンシャルプランナーの、岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

中古マンションは売主次第で値引き可能

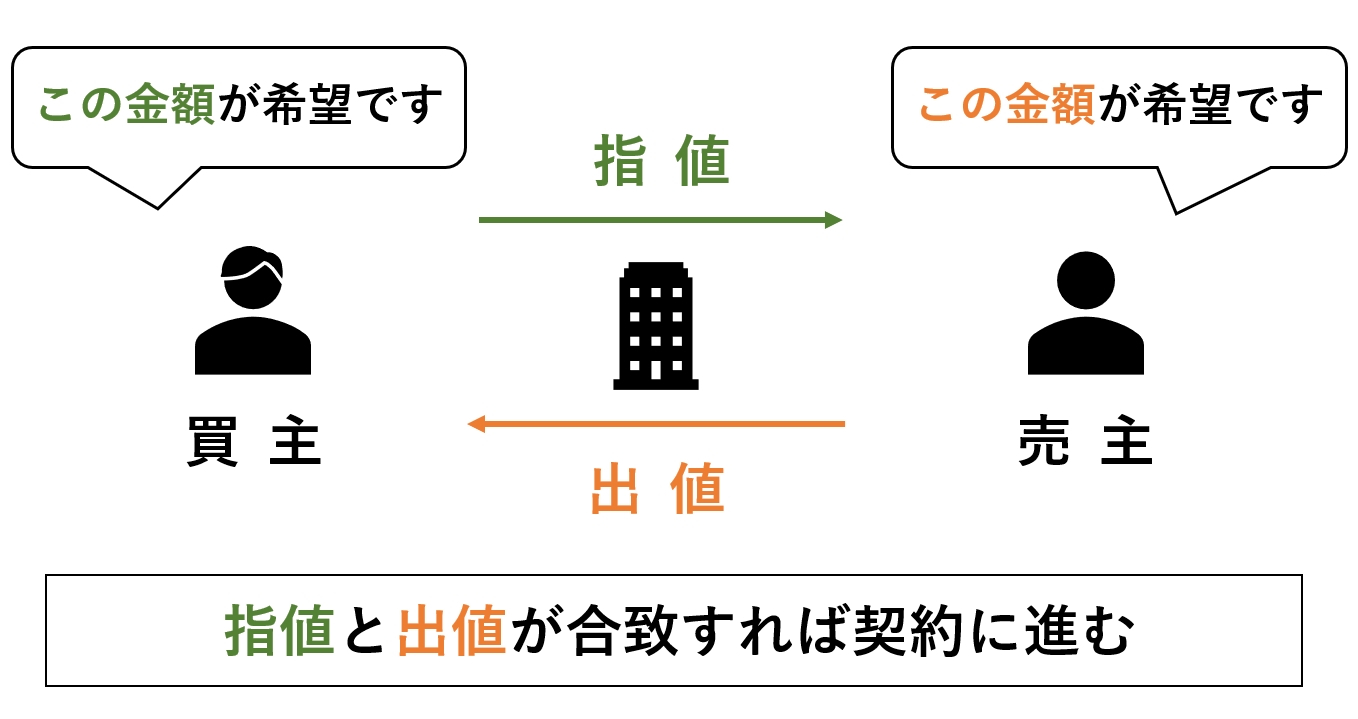

中古マンションの多くは、値引きが可能です。物件情報の「販売価格」や「売り出し価格」はあくまで売主の希望で、定価はありません。

最終的に支払う「成約価格」は、売主と買主の交渉次第で決まります。

売買の値引き交渉は「指値(さしね)」とも呼ばれます。売主の「出値(だしね)」と調整して、双方が納得した金額で、売買契約に進みます。

中古マンションは、空きが出た賃貸と同様に、各地で1部屋ずつ募集されます。申し込みは、基本的に先着順です。ライバルが現れなければ交渉は通りやすいです。

新築マンションは、中古マンションより値引きが難しいです。建築中から募集が始まり、交渉のないライバルが現れやすいからです。また、申し込みが抽選のケースも多いです。

岩井

値引きの相場は販売価格の3~5%

一般的に、値引きの相場は販売価格の3~5%です。販売価格ごとに値引きの目安をまとめたので、参考にしてください。

| 値引きの目安 | 値引き率 | |

|---|---|---|

| 1,000万円 | 約50~100万円 | 約5~10% |

| 1,500万円 | 約80~150万円 | 約5~10% |

| 2,000万円 | 約80~200万円 | 約4~10% |

| 2,500万円 | 約80~200万円 | 約4~8% |

| 3,000万円 | 約80~200万円 | 約3~7% |

| 3,500万円 | 約80~200万円 | 約2~6% |

| 4,000万円 | 約80~250万円 | 約2~6% |

| 4,500万円 | 約100~250万円 | 約2~5% |

| 5,000万円 | 約100~250万円 | 約2~5% |

| 5,000万円超 | 約100~300万円 | 約1~5% |

販売価格が安いほど値引ける額は少ないです。また、販売価格が高い物件は条件が良く人気があるので、値引き率が低いです。

売主の考え方は物件によって異なるので、相談次第だと覚えておいてください。

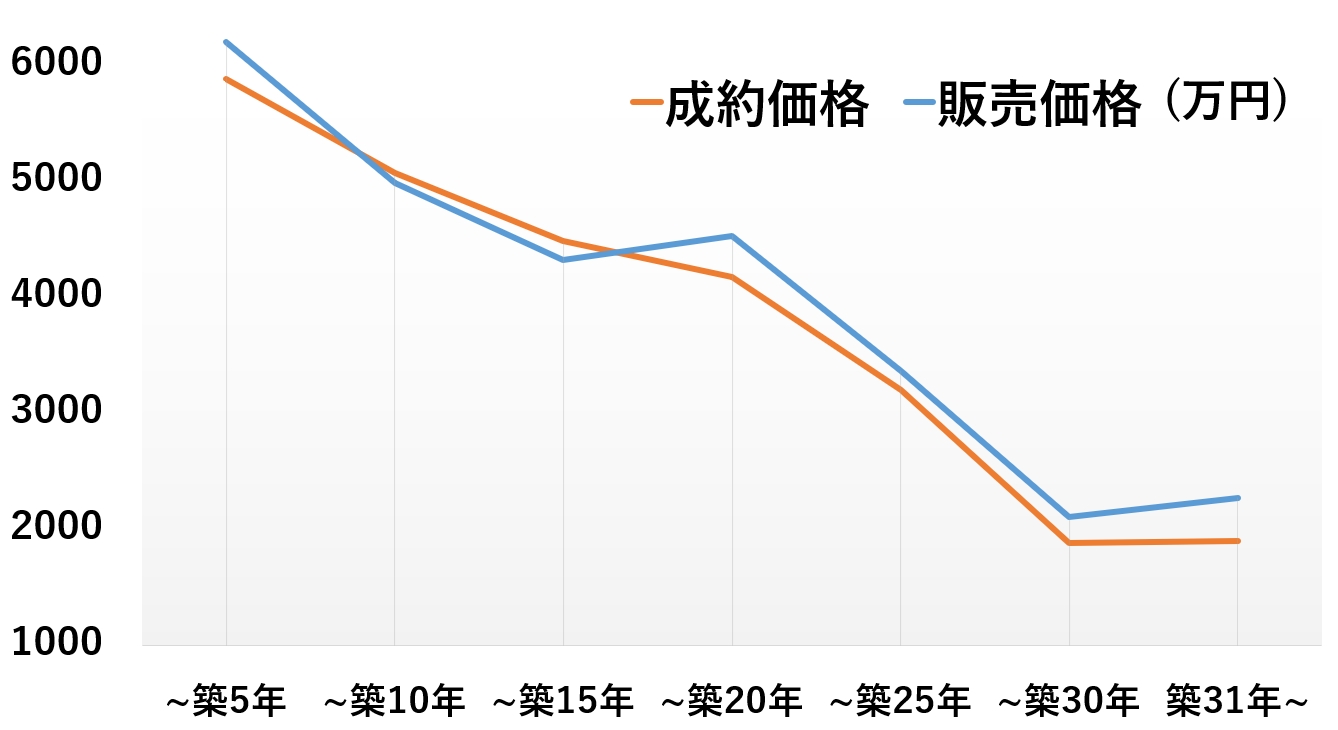

統計では募集より成約価格が5~10%安い

統計では、販売価格よりも成約価格が5~10%安い傾向があります。データからも、市場では値引き交渉が頻繁にあるとわかります。

東日本不動産流通機構の2020年度統計より、首都圏の成約価格と販売価格の平均を、築年数ごとにまとめました。

出典:REINS TOPIC 築年数から見た首都圏の不動産流通市場(2020年)

以下にグラフの数字と、販売価格に対する成約価格の差を表にしました。

| 販売価格 | 成約価格 | 価格差 | |

|---|---|---|---|

| ~築5年 | 6,203万円 | 5,883万円 | -5.2% |

| ~築10年 | 4,988万円 | 5,071万円 | +1.7% |

| ~築15年 | 4,320万円 | 4,484万円 | +3.8% |

| ~築20年 | 4,534万円 | 4,174万円 | -7.9% |

| ~築25年 | 3,370万円 | 3,202万円 | -5.0% |

| ~築30年 | 2,107万円 | 1,884万円 | -10.6% |

| 築31年~ | 2,275万円 | 1,904万円 | -16.3% |

出典:REINS TOPIC 築年数から見た首都圏の不動産流通市場(2020年)

はっきり差がわかるのは築30年以降で、統計だけでは値引きの根拠として薄いです。データからは、築年数が経つほど、金額が安くなるとわかります。

築30年以上などの築古物件は、価格の安さが最大のメリットです。以下の記事でも、詳しく解説しています。

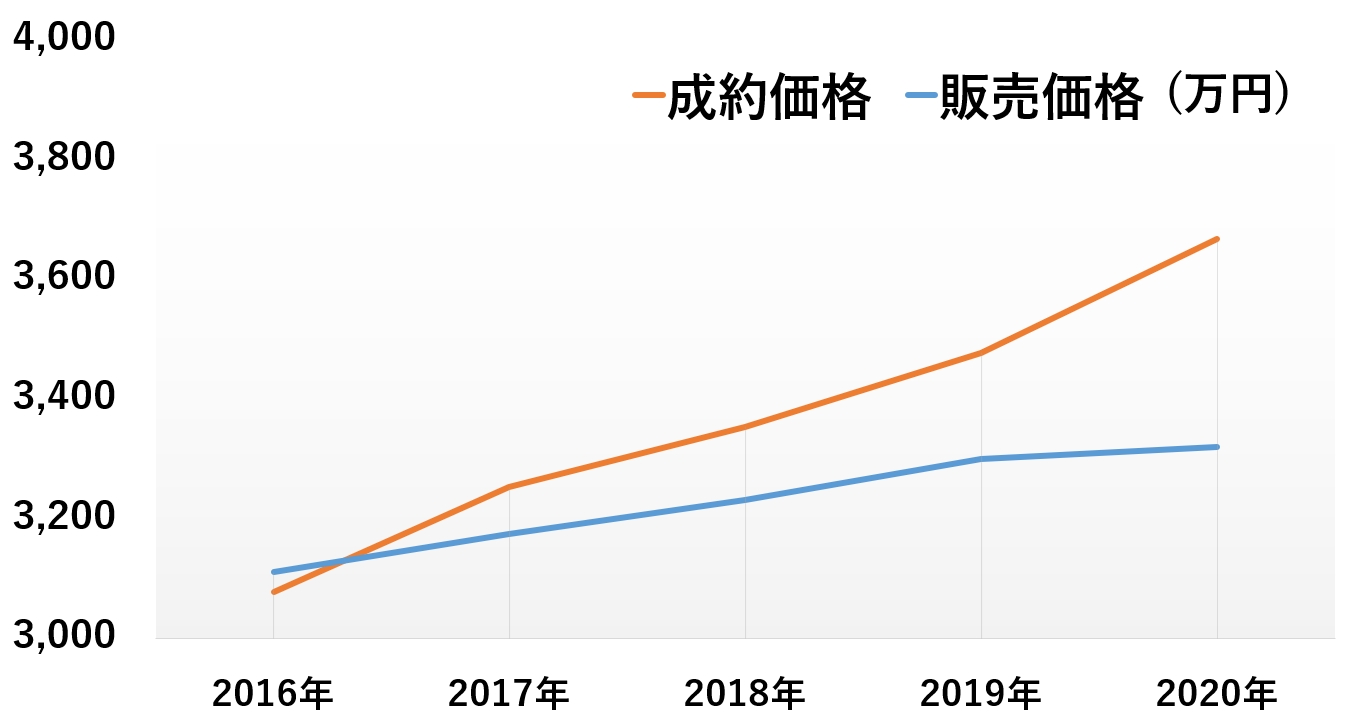

中古マンションの価格自体は上昇傾向

東日本不動産流通機構の2016~2020年統計によると、首都圏での中古マンションの価格は、成約価格と販売価格どちらも上昇傾向です。

出典:東日本不動産流通機構 首都圏不動産流通市場の動向(2020年度)

築年数の経ったマンションも「レトロモダン」「和モダン」などの人気が高まっています。

築年数に関わらず、中古マンションの値引きのハードルは、年々上がっていると言えます。

端数の値引きは応じてもらいやすい

値引きでもっとも多いのは端数の値引きです。例えば、販売価格が3,950万円なら、50万円の値引きが通る可能性は高いです。

端数と言っても十万円単位です。3,950万円から3,500万円といった交渉は、難易度が上がります。

また、交渉は購入前提でおこなうのが原則です。「安くなれば買う」ではなく「絶対に買うので○○円値引き希望」といった交渉のほうが通りやすいです。

中古マンションを値引く5つのコツ

値引き交渉を上手に進める5つのコツを紹介します。値引きの成功率を上げるためにも、ぜひ参考にしてください。

- ①仲介の担当者を味方につける

- ②関係者への印象を良くする

- ③住宅ローンの事前審査を受けておく

- ④購入の意思を伝えるため具体的な金額を示す

- ⑤ライバルの少ない時期を選ぶ

以下で、1つずつ詳しく解説します。

①仲介の担当者を味方につける

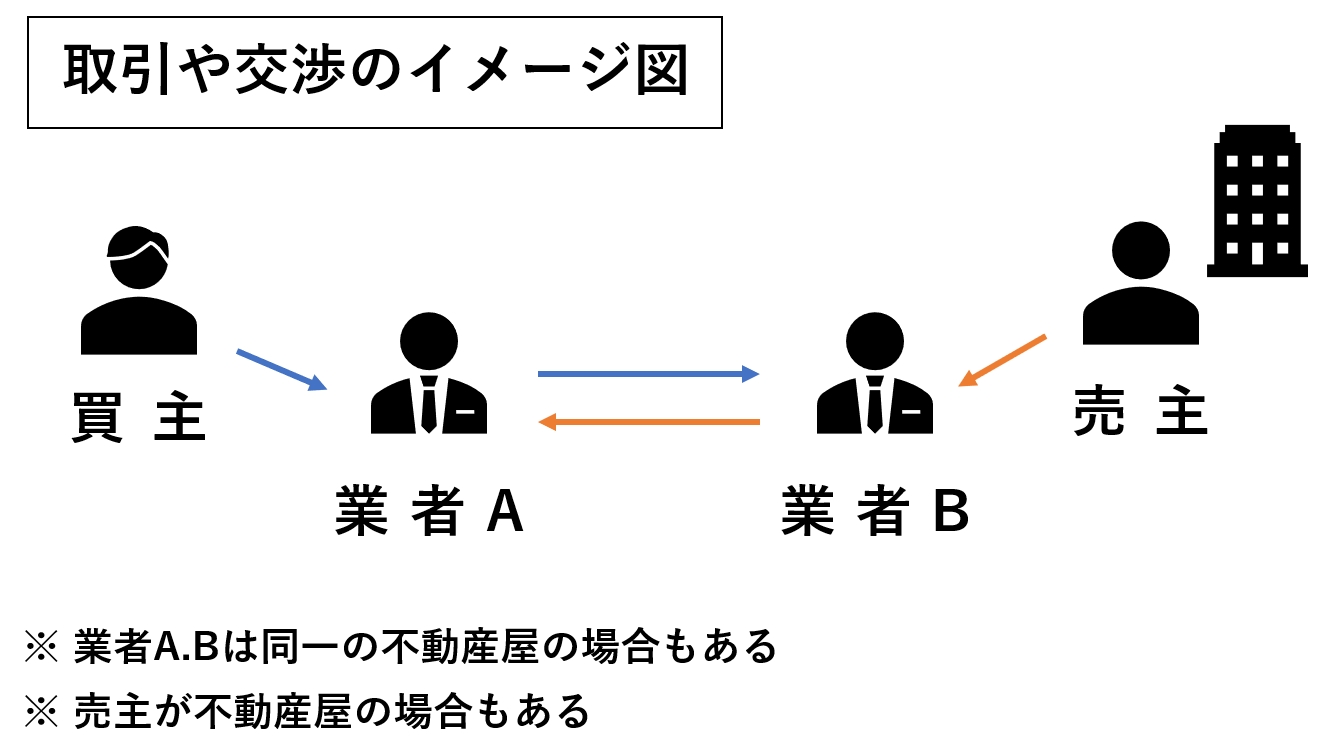

仲介の担当者は、確実に味方につけましょう。中古マンションは個人の売主が多く、買う側と売る側に、手続きを仲介(媒介)する不動産屋が入ります。

基本的に、交渉は仲介の担当者を通します。図で言うと、業者Aです。予算を正確に伝えて、値引き交渉にも尽力してもらいましょう。

不動産屋が間に入るときは、内見などで売主と話す機会があるとしても、お金の話は不動産屋に任せるべきです。

仲介の担当者は、交渉が原因で契約が流れないように、調整してきた経験が豊富です。自分で売主に交渉するよりスムーズで、成功率が高いです。

売主が不動産屋の物件は値引きが難しい

売主が不動産屋(法人)だと交渉は難しいです。会社のルールに基づいて、最初から売れそうな金額にしてあるからです。

大幅な値引きは難しいので、十万円単位で端数の値引きだけでも、成功と考えるべきです。

担当者の目標や決算期前などで、売上を急いでいるときは、値引きしてでも売りたいと考える場合はあります。

②関係者への印象を良くする

家を買う際に関わる関係者には、丁寧に接して印象を良くするべきです。見た目や態度の印象が悪いと、値引き交渉は断られてしまいます。

乱暴な言動で接したり、強気に交渉したりすると、購入自体を断られます。契約後のトラブルが予想されるからです。

内見などで売主が立ち会うケースもあります。建物の傷みや設備の故障を指摘した値引きや、不愛想な態度は禁物です。

書類の準備や待ち合わせなど、約束や時間も守りましょう。手続きが滞ると、返済期日や契約内容を守れるかを心配されて、ローンや売買契約を断られやすくなります。

岩井

③住宅ローンの事前審査を受けておく

交渉をスムーズに進めるために、住宅ローンの事前審査を受けておきましょう。値引きなしで買える支払い能力を、早めに示す必要があるからです。

金融機関によっては、物件が決まる前でも事前審査が受けられます。審査に出して3~7日で結果がわかります。

事前審査の前に値引き交渉すると、支払い能力を心配されます。ライバルにお部屋をとられてしまう可能性も上がります。

ちなみに、売買契約の後には「本審査」があります。事前審査に通っていれば、本審査は概ね通過できます。

事前審査の方法はさまざま

事前審査は、金融機関の窓口に申込書を提出するか、インターネット上で手続きします。

必要書類を持って窓口に行けば手続きできます。電話かWEBで予約してから行ったほうがスムーズです。

| 事前審査に必要な書類 | |

|---|---|

| 身分証明書 | 運転免許証、健康保険証、パスポートなど |

| 収入証明書(前年分) | 源泉徴収票、確定申告書、納税証明書など |

| 印鑑 | 認印、実印 |

| 物件の資料 | 検討している物件や、予算に合う物件の図面など |

金融機関によって必要書類は異なるので、行く前に確認しましょう。

インターネットの簡易的な事前審査は、交渉の材料に使えないケースがあるので要注意です。

④購入の意思を伝えるため具体的な金額を示す

交渉の際は、いくら値引きがあると納得するか明確に伝えましょう。「限界まで値引いてほしい」などの曖昧な伝え方だと、買う気がないと心配されやすいです。

100万円単位など、キリの良い常識的な金額で伝えるべきです。計算しづらい金額より、検討してもらいやすいです。

また、優先順位を確保するためにも「値引きがなくても仕方ないので検討してほしい」と伝えましょう。

場合によっては、値引きがなくても購入するか確認が入らずに、他の購入希望者が優先されてしまうからです。

⑤ライバルの少ない時期を選ぶ

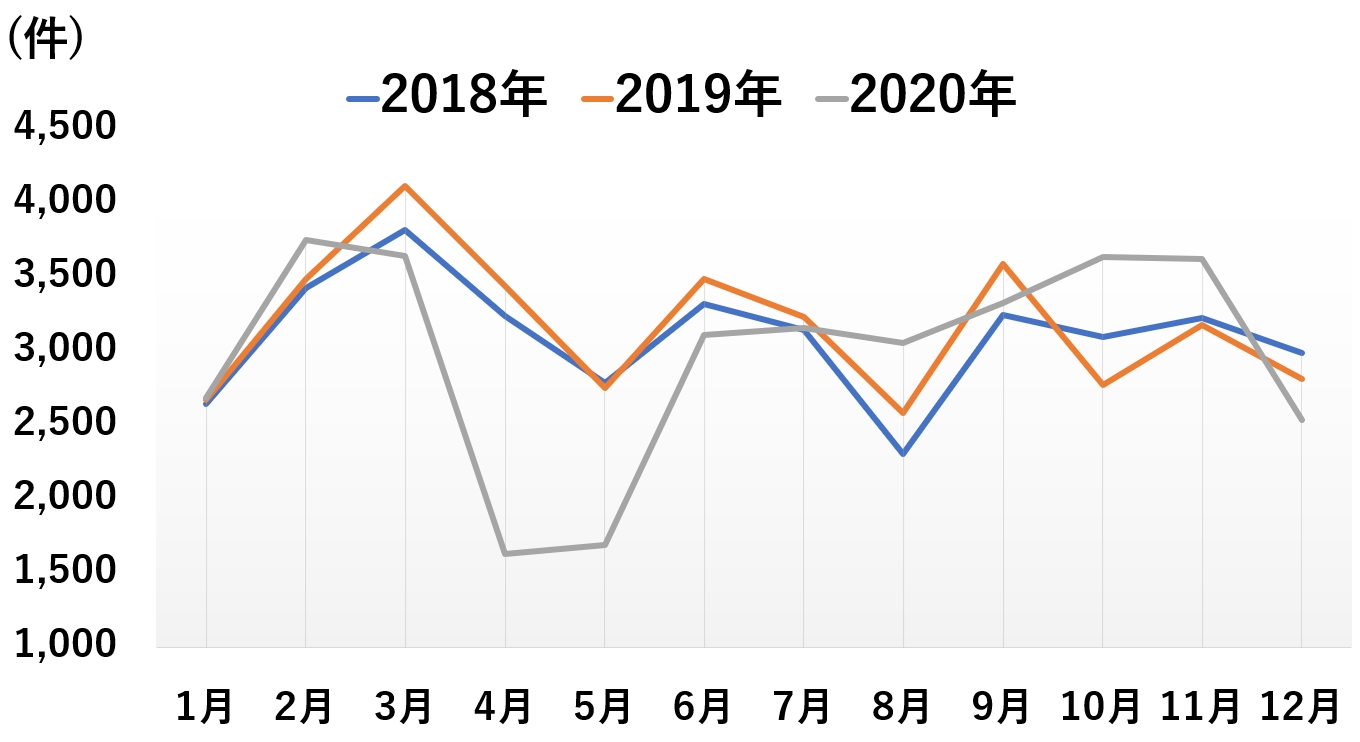

家を買う人が少ない5~8月と、年末の12月、年始の1月は交渉が通りやすいです。ライバルが少なく、売主が値引いてでも売りたいと考えるからです。

繁忙期は値引きしない買主が現れやすく、交渉が通りにくいです。子どもの入学や進学に備えた2~3月と、気候が穏やかで動きやすい9~10月は、値引きが難しいです。

統計から、月ごとの成約件数をグラフにまとめました。2018~2020年度の、首都圏での中古マンション販売件数です。

出典:東日本不動産流通機構 レインズデータライブラリー

中古マンションは、内装工事にかかる時間も考えて、早めに購入するケースが多いです。それでも2~3月と9~10月は、家を買う人が多いとわかります。

岩井

値引き交渉するときの伝え方の事例

「不動産屋A」に交渉を依頼する前提で、良い伝え方の例を3つ紹介します。実際に交渉するときの参考にしてください。

夫婦と子ども1人の3人暮らしで、販売価格は3,450万円の設定です。

他の物件を引き合いに出した交渉

他の物件との価格差を伝えると、検討してもらいやすいです。

値引きが0円でも買いたいのに、家族の了解がとれないときは相談してみましょう。

「不動産屋A」さんに紹介してもらった物件に決めます。1点だけご相談で、不動産屋Bで紹介を受けた物件が500万円安くて、価格差が少しでも埋まると奥さんに納得してもらって購入できます。500万円とは言わないので、できれば販売価格10%の300万円値引いていただくことは可能でしょうか…。

「不動産屋A」さんに紹介してもらった物件に決めます。1点だけご相談で、不動産屋Bで紹介を受けた物件が500万円安くて、価格差が少しでも埋まると奥さんに納得してもらって購入できます。500万円とは言わないので、できれば販売価格10%の300万円値引いていただくことは可能でしょうか…。具体的に、金額と理由まで伝えられています。300万円は難しいかもしれませんが、交渉には前向きに動いてもらえます。

交渉が通らなかったときは、端数だけでも値引いてもらいましょう。

内装工事の費用がかさむ旨を相談

リフォーム前の物件なら、内装工事の費用がかさむ旨を相談してみましょう。見積もりまでとれると説得力が出ます。

ストレートに伝えるよりは、協力をお願いするような伝え方のほうがうまくいきます。

内見して立地や日当たりが特に気に入りました。ぜひ購入したいのですが、長く住む予定なので大幅なリノベーションを考えています。見積もりでは800万円くらいで、200万円ほど値引いていただけると理想的な工事ができそうなのですが…。

内見して立地や日当たりが特に気に入りました。ぜひ購入したいのですが、長く住む予定なので大幅なリノベーションを考えています。見積もりでは800万円くらいで、200万円ほど値引いていただけると理想的な工事ができそうなのですが…。「リノベーション」とは、住める状態まで直すリフォームより大幅に内装工事して、お部屋を生まれ変わらせる方法のことです。

内装工事の代金を考えて値引きが入るケースは多いです。200万円の値引きが通らなければ、工事費用を抑えるか、ローンに含める方法もあります。

ちなみに、リフォーム済みの物件でも、設備や傷の状態が気になる場合があります。直す代金分の値引きが通らなくても、補修してもらえる場合があります。

家計の事情を話してみる

物件には値引きの理由が見つからないときは、家計を相談してみましょう。

支払い能力を心配されるマイナスの話ではなく、ライフイベントに関する前向きな話が良いです。

「不動産屋A」さんの紹介で、希望に合う物件が見つかりました。不満はないのですが、子どもを私立の小学校に行かせるので、何かと出費がかさみまして…。入学で50万円くらいかかるもので、端数の50万円は値引きいただけないでしょうか?お祝いの意味で値引いてもらえる可能性が上がります。関係者も人間なので、関係を構築して誠実に対応することが大切です。

家は人生でもっとも大きな買い物です。少しでも安く買えるように相談してみましょう。

値引きが成功しやすい物件の3つの特徴

売る側の事情によって、値引きが成功しやすい物件があります。見分けられるものもあるので、特徴を3つ解説します。

- ・募集開始から時間が経っている

- ・周辺相場より販売価格が高め

- ・売主側に早く売りたい事情がある

募集開始から時間が経っている

募集開始から3ヶ月以上経過している物件は、値引き交渉が成功する可能性が高いです。多くの物件は、募集開始から3~4ヶ月以内には、買い手が付くからです。

一般的に、売主側の不動産屋は、3ヶ月単位で媒介契約を結んでいます。不動産屋は契約期間内に売れるように努力するので、3ヶ月以内に売れる傾向があります。

また、3ヶ月を節目に売主側の不動産屋が変わったり、価格の見直しが入ったりするので売れやすくなります。

統計でも募集開始から3ヶ月で売れている

中古マンションの募集情報を、不動産業者専用の物件情報サイト「REINS」に新規登録してから、成約までの平均日数の統計を5年分まとめました。

統計でも売れるまで約80~90日なので、3ヶ月程度で売れているとわかります。

| 平均日数 | |

|---|---|

| 2016年 | 71.6日 |

| 2017年 | 75.8日 |

| 2018年 | 79.4日 |

| 2019年 | 82.4日 |

| 2020年 | 87.0日 |

出典:東日本不動産流通機構 首都圏不動産流通市場の動向(2020年)

買い手がつかない期間が3ヶ月を超えていて、売主が「値引いてでも早めに売りたい」と考えれば、販売価格の5%を超える大幅な値下げもあり得ます。

周辺相場より販売価格が高め

周辺相場より販売価格が高い物件は、値引きの余地があります。交渉が通りやすいのは、主に値引き前提で高くしている場合です。

理由によっては交渉が難しいので、値段設定が高い理由と、値引きの難易度を以下にまとめました。

| 交渉の通りやすさ | |

|---|---|

| 値引き前提の価格設定 | 通りやすい |

| 高く売りたいが売却を急いでいる | 通りやすい |

| 高く売りたいため強気の価格設定 | やや難しい |

| 売主が相場に詳しくない | やや難しい |

| 土地価格(地価)が上昇する見込み | 難しい |

| 売却を急いでおらず高く売りたい | 難しい |

| 募集開始したばかり | 難しい |

| 内装工事にお金をかけている | 難しい |

| 戸数が少なく希少性が高い | 難しい |

募集から2~3ヶ月を超えるまでは、値引きの難易度が高い場合が多いです。売主が売れる値段と考えている間は、相場との差が大きくても様子を見るからです。

内装工事にお金をかけている、戸数が少なくて募集が珍しいなどの理由で、相場より高くても妥当な物件もあります。

周辺相場を調べる方法

周辺相場を調べたいときは、ネット上の査定で目安を確かめたあとに、募集情報や取引事例を比較する方法がおすすめです。

at homeの簡易査定などで、相場の目安を調べられます。エリアや駅からの徒歩距離、築年数や専有面積を入れれば、間取りごとの価格帯がわかります。

取引事例は、REINS Market Informationで確認できます。築年数や面積を指定できるので、候補物件と似た情報を見つけて、比較してみてください。

土地の価格(地価)は、国土交通省の「土地総合情報システム」で確認できます。地価の差が、販売価格に関係あるか確かめられます。

売主側に早く売りたい事情がある

売主側に売却を急いでいる理由があるときは、交渉が成功しやすいです。値引きしてでも早く売りたいと考えるからです。

以下のような理由であれば、急いで現金が必要な可能性が高いです。

- ・転勤や転職で引っ越しが決まっている

- ・離婚のため物件を早く手放したい

- ・新しい物件を買う予定がある

- ・ローンの残債務を売却代金で返済する予定

- ・売れない期間が長い(2~3ヶ月以上)

- ・相続税などのまとまった支払いがある

- ・決算期が近く売上がほしい(法人の売主)

売主が売却とあわせて住み替えを予定しているときは、値引きに応じてもらいやすいです。

投資目的の売買や相続した物件など、住んでいない家を売りに出しているケースもあります。現金化を急いでいるほど、交渉の成功率は高いです。

岩井

値引き交渉の適切なタイミングと流れ

値引き交渉は「購入申込」の前がベストです。申込書を出した段階で、金額に納得していると伝わるからです。

申込書を出した段階で、まだ売主に購入意欲を心配されている状態だと、他のライバルと天秤にかけられてしまいます。

内見を回って、購入予定の物件が決まった後の流れを、時系列に沿ってまとめました。実際の値引き交渉に活かしてください。

- ①売却の理由を確認する

- ②住宅ローンの事前審査をしておく

- ③値引き交渉と購入申込

- ④交渉結果が出て契約の判断をする

①売却の理由を確認する

売却の理由は、仲介の担当者を通して確認します。個人情報の関係で詳細が聞けない場合がありますが、できるだけ細かくヒアリングしてもらいましょう。

値引きの余地がある売却理由なら、相場や周辺の募集状況を調べて、金額が妥当かを確かめてください。実際の物件情報など、交渉のための資料も用意するべきです。

ちなみに、自分が納得できる金額なら、値引きしないのも手です。交渉しなければスムーズに手続きが進むからです。

②住宅ローンの事前審査をしておく

購入すると決めたら、住宅ローンの事前審査を進めましょう。金融機関を選んで、ローン審査の申込書を提出します。

金融機関の比較は、インターネットの比較サイトがおすすめです。住宅ローン比較窓口などのサイトで、ローンの内容や審査日数の目安まで比較できます。

住宅ローン選びは、年収ごとに記事をまとめているので、参考にしてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

物件が決まっていない段階でも、できれば事前審査を通しておくとスムーズです。借りられる金額を把握しておくと、予算を見誤らずに済みます。

事前審査の最適なタイミングについては、次の記事でも解説しています。

③値引き交渉と購入申込

事前審査に通っている前提で、仲介の担当者に値引き交渉を相談します。売主側との具体的な交渉は任せて、値引いてほしい理由や金額を、明確に相談してください。

仲介の担当者とは連絡を何度もとりあうので、電話やメールでこまめに連携しましょう。

値引き交渉の具体的な内容が決まったら、物件の「買付証明書(購入申込書)」に希望の値段を記載して提出します。

ちなみに、事前審査と購入申込、値引き交渉は、順番が前後するケースも多いです。仲介の担当者に確認しながら進めましょう。

④交渉結果が出て契約の判断をする

交渉の結果が出るまでは2~3日、長くて1週間程度が目安です。一般的に、購入申込から1週間を目安で売買契約を結ぶので、交渉の回答は早めにもらえます。

値引き交渉が通れば「売渡証明書」などの取引条件を示す書類がもらえます。

希望の交渉が通らないときは「値引きは○○円まで」「一切値引きはできない」などの回答が口頭でもらえます。

販売代金の他に交渉できる費用は少ない

値引き交渉を断られた場合は、販売価格10%ほど別にかかる「諸費用」を交渉したり、節約したりするのも手です。

諸費用のうち、交渉できるのは「仲介手数料」です。ただし、仲介手数料の値引きは、慎重におこなう必要があります。

不動産屋の主な収入源なので、担当者のやる気を削いでしまうリスクがあるからです。

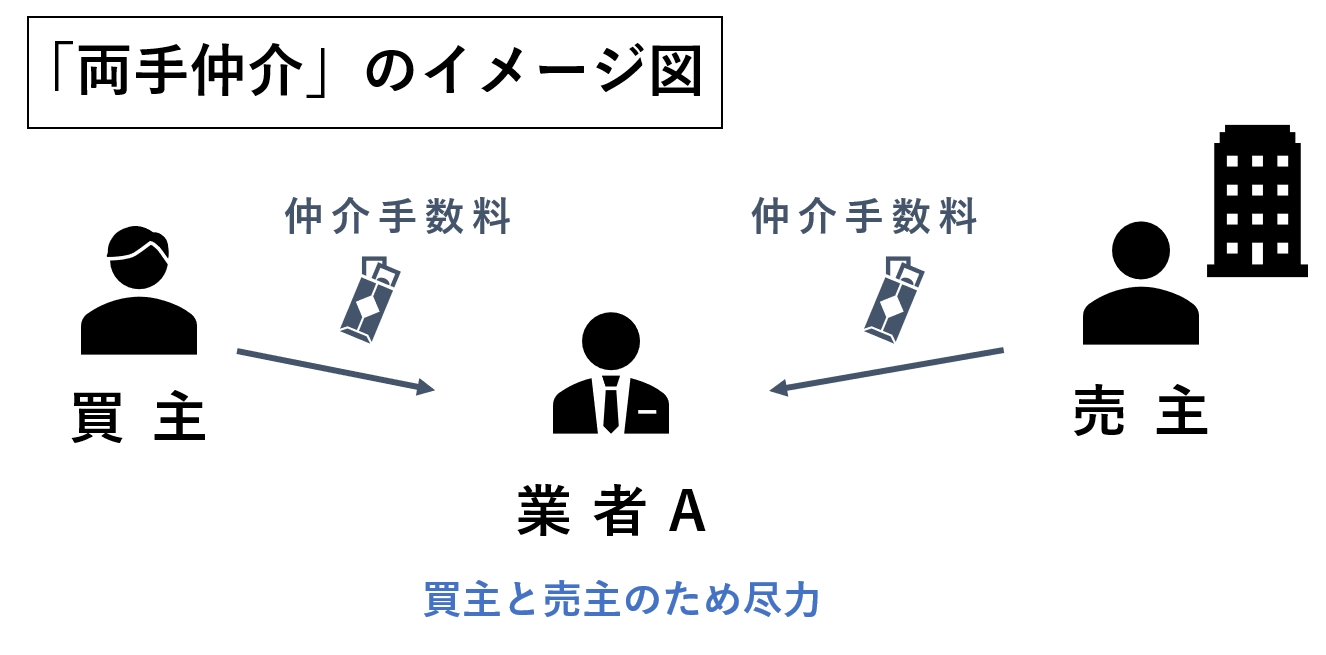

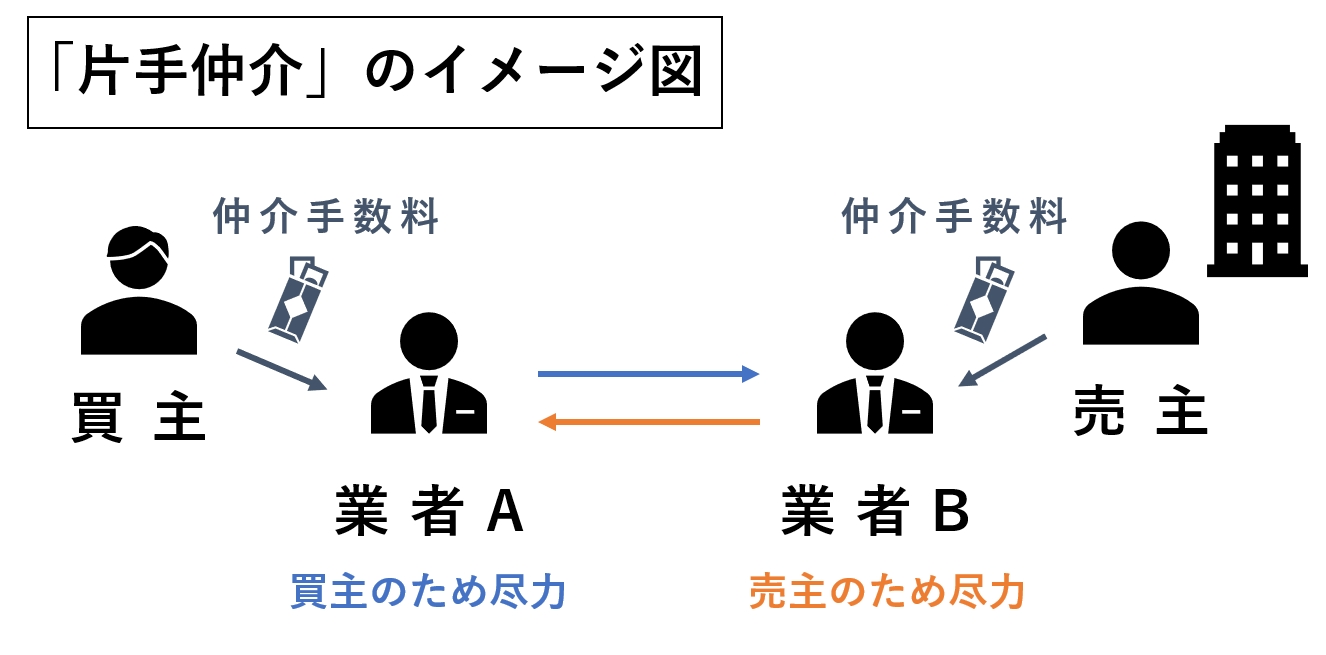

「両手仲介」なら積極的に交渉するべき

取引が「両手仲介」の場合に限り、仲介手数料を交渉したほうが良いです。

以下の図のように、買う側と売る側の間に入る業者が1社の取引を「両手仲介」と言います。

仲介手数料の一般的な計算式は「売買価格×3%+6万円+消費税」です。不動産屋にとっては、両手か片手かで売上に大幅な差が出ます。

-

▶販売価格が3,000万円の場合

片手:3,000万円×3%+6万円+税=105.6万円

両手:105.6万円×2=211.2万円

両手仲介なら、値引きの余地があるはずです。販売価格を値引けないなら、代わりに仲介手数料を値引いてもらう交渉をしましょう。

「片手仲介」の場合は交渉が難しい

買う側と売る側の間に、不動産屋が2社入る取引は「片手仲介」と呼びます。片手仲介のときは、値引きは難しいと考えたほうが良いです。

片手仲介か両手仲介かは、担当者に直接聞いて大丈夫です。

仕組みを知っていると伝われば、仲介手数料の値引きがなくても良いように、販売価格の交渉などを頑張ってもらえます。

諸費用の内訳を紹介

購入価格の10%程度の「諸費用」について、内訳を紹介します。少しでも節約したいときの節約術もあわせて紹介します。

効果が大きいものを中心にまとめました。住宅ローンに関する手数料や、入居後にずっと支払う保険料で節約できると、負担を抑える効果が大きいです。

| 内容 | 節約術 | |

|---|---|---|

| 仲介手数料 | 不動産屋への報酬 | 不動産屋に値引き交渉する |

| 事務手数料 | 金融機関に支払う事務手数料 | 事務手数料が安いローンを選ぶ |

| ローン保証料 | 保証会社に支払う手数料 | 保証料が安いローンか保証料不要のフラット35を選ぶ |

| 保険料 | 建物や家財、地震の保険料 | 保険料が安い保険を選ぶ |

| リフォーム費用など | 内装工事費用・オプション設備費用 | 「一体型ローン」を使う |

| 内容 | 節約術 | |

|---|---|---|

| 団体信用 生命保険料 |

死亡や万が一に備えた保険(金利に上乗せして支払う方法が多い) | 加入が任意のフラット35を選ぶ |

| 登記費用 | 司法書士への報酬など | 登記を依頼する専門家を自分で探す |

| 固定資産税 清算金 |

売主が1年分払う税金の日割り清算 | 滞納がないことを確認する |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 | 軽減措置が受けられる物件を選ぶ |

| 不動産取得税 | 購入後に1度だけかかる税金(入居後に支払う) | 軽減措置が受けられる物件を選ぶ |

| 印紙税 | 売買・ローンの契約書にかかる税金 | 軽減措置が受けられる物件を選ぶ |

内装が工事前の中古マンションを買うときは、リフォーム費用、リノベーション費用を考える必要があります。

内装工事の費用は値引くというよりも、工事の内容や建築素材で変わります。

諸費用は値引きや節約より、支払い方法に工夫したほうが、労力に対する効果は大きいです。

岩井

売買契約時に「手付金」が支払えるなら家は買える

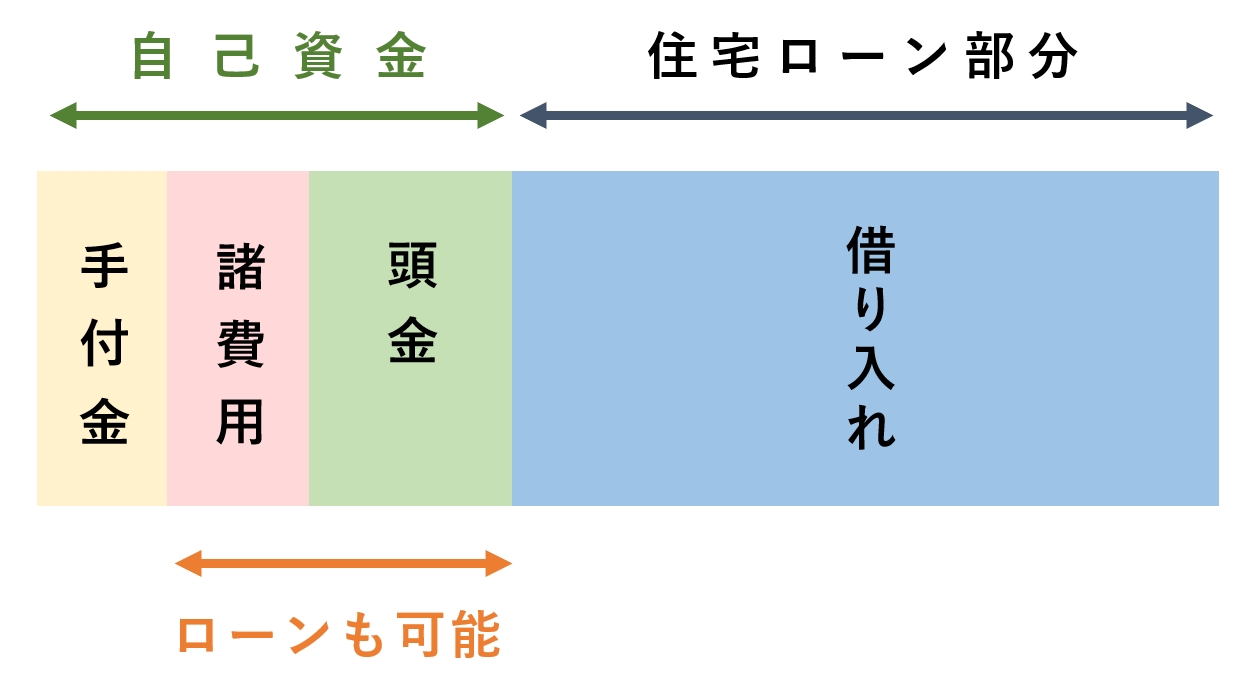

家を買うときに、住宅ローン以外に必要な初期費用は、頭金と諸費用、手付金です。

購入時は、手付金を払えるなら家は買えます。頭金が0円の「フルローン」や、諸費用を住宅ローンに含める方法があるからです。

手付金とは、売買契約時に代金の一部を支払う慣習で、相場は「販売価格の5~10%」です。50~100万円など、定額のケースもあります。

売主から、販売代金を値引く代わりに、手付金の増額をお願いされる場合があります。

例えば、200万円値引く代わりに、本来30万円の手付金を100万円にするなどです。

家を買うなら手付金を払っても損はしない

手付金は購入代金に充てられるので、手続きを進めるなら払っても損はありません。ただし、手付金が高額だと一時的な出費は増えます。

また、手付金を払った後は買主から契約解除すると、ペナルティとして没収されます。手付金の値上げは、購入の意思をより強く確かめられていると言えます。

稀に売主側から、契約を解除される場合があります。その際は手付金を払っていると、倍額で返金してもらえます。

岩井

値引き交渉の4つの注意点

値引き交渉で特に気を付ける4つのポイントを解説します。損しないためにも、注意点をふまえた交渉と、引き際が大切です。

- ・ライバルがいるか常に意識する

- ・値引きの理由には根拠と正当性が必要

- ・値引き交渉を引きずらない

- ・すぐ交渉が通ったときも要注意

ライバルがいるか常に意識する

値引き交渉では、ライバルの存在を常に意識する必要があります。自分が1番手で買付申込書を出していても、他の購入希望者が優先されてしまうケースがあるからです。

2番手以降の申し込みが、先に事前審査に通ったときと、現金で購入する交渉を始めたときは要注意です。

特に、現金で買う予定のライバルは、ローンを組んで買う人より優先される傾向があります。売主にとって、契約を撤回されるリスクが少ないからです。

岩井

値引きの理由には根拠と正当性が必要

値引きの理由には、関係者全員が納得できる根拠が必要です。例えば、他にも気になる物件があると伝えるなら、物件の資料や募集状況まで示す必要があります。

相場より高いと伝えるときは、本当に相場より高いと伝わる事例が実在しないと、交渉は通りません。下調べは入念におこないましょう。

値引き交渉を引きずらない

値引き交渉が思い通りにいかなくても、引きずらないことが大切です。交渉結果が出た時点で、買うかどうか決めましょう。

交渉後に売主が示した条件に再度交渉したり、契約手続きの当日に、ハンコを押す前に交渉を蒸し返したりするのは禁物です。

契約するまでは、売る側は売らない判断をできます。契約が流れるのは時間や手間がもったいないので、心理戦に時間を使うのは避けたほうが良いです。

すぐ交渉が通ったときも要注意

すんなり交渉が通ったときも要注意です。最初から値引きを考えた価格設定なら、値引いた後も割高な金額かもしれません。

家に欠陥があったり、周辺住民のトラブルがあったりする可能性も0ではありません。値引きできる理由に問題がなさそうか、しっかり確認しましょう。

中古マンション購入前の注意点は、以下の記事でも詳しく解説しています。ぜひ参考にしてください。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |