「住宅ローンは頭金なしで組めるの?」「フルローンって何?」という疑問を解決します!

頭金なしで住宅ローンを組む5つの注意点や、メリットを詳しく紹介します。シミュレーターを使って、違いを徹底解説します。

最後によくあるQ&Aもまとめたので、ぜひ参考にしてください。この記事は、ファイナンシャルプランナーの岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローンは頭金なしでも組める

住宅ローンは頭金なしでも組めます。特に年齢が若い人、収入が安定している人は、頭金なしのローンが組みやすいです。無理なく返済できると判断されるからです。

ただし、フルローンを組める金融機関(銀行)は限られています。借り入れの上限額は、年齢や収入、他の借り入れなどの、ローン審査次第で決まります。

そもそもフルローンとは、家の販売価格100%を借りる住宅ローンのことです。

一般的に、頭金は「販売価格の20%程度」必要と言われています。販売価格80%までしか借りられなかった時代の名残でもあるので、実際はケースバイケースです。

フルローンに関するリアルな口コミ

頭金を払える人でも、あえて払わないケースは多いです。フルローンに関するリアルな口コミを紹介します。

正直、家はフルローンでいいよね

金利がこんなにも低いのは住宅ローンだけなんだからわざわざ貯金はたいてまで頭金出す必要はない— えれが@ (@Elega_no_Eliza) May 7, 2021

昨日テレビでやってた住宅ローン返せなくなった人の特集。うちも頭金なしフルローンで借りたから、結構やばめ。????月々10万、ボーナス時28万の返済だもん????今相当金利低いから、だいたいの人が2割ほど高い物件を買っていくらしい。うちも予算より400万はオーバーしたな????

— december16 (@december166) June 29, 2020

4割くらい頭金ぶち込んでも良かったんだけど金利以上に運用してる方が利回り良かったのと住宅ローン控除の存在がデカくてフルローンにした

— かず (@hykwkzkk) June 12, 2021

銀行の住宅ローン金利が安いので乗り換えを計算したが、手数料の関係で全く得しないことが判明。今思えば頭金を減らしてもっと借りればよかった

— Kats (@KU_kats) June 5, 2021

住宅金融支援機構の集計によると、金利相場は1990年代から右肩下がりで、2022年現在も低金利が続いています。貯金を減らしてまで頭金を払う価値は無いと考える人も多いです。

ちなみに、消費者金融の金利は約15~18%です。比較すると、住宅ローンの金利はかなり安いと言えます。

手元に残したお金を資産運用するのは、収入や貯金に余裕があり、損しても耐えられる人向けの手段です。

借り過ぎて苦しい人もいれば、もっと借りられたと後悔する人もいます。住宅ローンの最適な金額は家庭によって異なるので、口コミは参考程度にしてください。

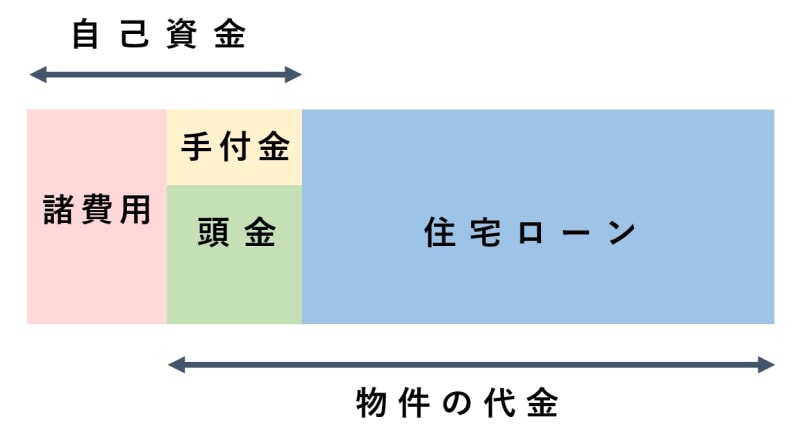

家を買うときに必要な費用の内訳

家を買うときにかかる費用は「住宅ローン+頭金+諸費用」です。頭金と諸費用を合わせて「自己資金」と呼びます。

諸費用の相場は、販売価格の10%程度です。また、売買契約を結ぶときに、頭金の一部を「手付金」として払う慣習があります。

手付金の相場は、販売価格の5~10%程度です。購入に必要な費用を、以下で図解します。

フルローンを組む人も、諸費用と手付金を払うための自己資金は必要です。合計すると、購入価格の10%を超える場合もあります。

現金は、最低でも手付金分は用意しましょう。初期費用を抑えたいなら、他の部分は住宅ローンに含めたり「諸費用ローン」を組んで支払えます。

初期費用を抑えられる方法はあるので、購入後に、生活が苦しくならない範囲の手持ち資金は確保しておくべきです。

三大都市周辺の自己資金は平均20~30%

国土交通省の発表した「2020年度住宅市場動向調査」の統計から、初めて家を買った人の自己資金を以下にまとめました。

東京・愛知・大阪近郊で、購入価格の平均20~30%は自己資金です。頭金で20%、諸費用で10%程度は、現金で払っている人が多いとわかります。

| 購入価格 | 自己資金 | 比率 | |

|---|---|---|---|

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

| 新築戸建て | 3,757万円 | 775万円 | 20.6% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

出典:2020年度 住宅市場動向調査

大半の人は頭金を払っています。フルローンを組むなら、デメリットを上回るほどメリットがあるか、よく考えるべきです。

現在の資金状況でどんな物件が買えるか気になる人は、不動産屋に気軽に相談してみてください。予算内で理想に近づける方法の提案が受けられます。

頭金なしで住宅ローンを組む5つの注意点

頭金なしのフルローンを組む注意点を、5つ解説します。

- ①月々の返済額が増える

- ②売るときに負債が残りやすい

- ③ローン審査で厳しくチェックされる

- ④頭金を払うより金利が高くなる場合がある

- ⑤トータルの費用が高くつく

①月々の返済額が増える

頭金を払わないと借り入れの額は増えるので、毎月の返済額も増えます。

返済期間を35年など長く組めば、月々の負担は減らせます。ただし、返済が長く続くため、精神的なストレスは大きいです。

給料やボーナスが減ったり、返済期間が定年後に重なったりすると、生活費が圧迫されます。無理なく返済できる金額から、借り入れ金額を考えることが大切です。

②売るときに負債が残りやすい

頭金なしの場合、売却価格をローンの残債務が上回る「オーバーローン」に要注意です。売ってもローンが返しきれないときは、マイナスを補填する必要があります。

例えば、3000万円で購入した家の売れる値段が2500万円の場合、500万円を貯金から払うか、新たに住み替えローンなどを借ります。

頭金を500万円払っていればすぐにでも売れるケースです。頭金は資産価値が下がるリスクの備えとも言えます。

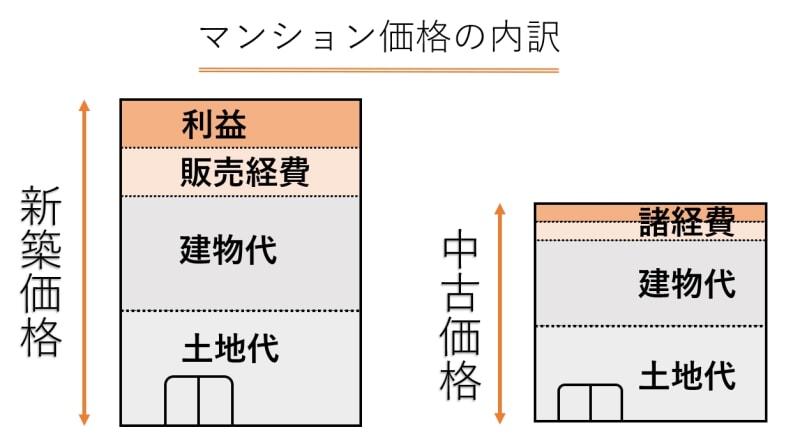

新築物件は住んだ瞬間に価値が20%下がる

新築物件は、入居した時点で価値が20%下がると言われています。販売価格の2割が、販売経費や広告宣伝費だからです。頭金が20%は必要と言われる理由のひとつです。

中古物件は、値段の下げ幅は新築よりも狭いです。経費が全体の10%程度だからです。

新築はプレミアムな価格設定なので割高です。中古は値段と価値が一致しやすいので、物件選びさえ気を付ければお買い得です。

③ローン審査で厳しくチェックされる

住宅ローンを組むためには、金融機関のローン審査に通る必要があります。審査に落ちるのは、主に「返済能力が足りない」と判断される場合です。

金融機関は、年収のうち返済に回せる割合(返済比率・返済負担率)を「税込年収の30~35%」と考えます。借りすぎて基準を超えると、審査に落ちやすくなります。

審査は事前審査・本審査の2ステップが基本です。本審査のほうが厳しいので、事前審査に通っても、本審査で落ちる場合があります。

基準ギリギリだと審査に落ちやすい

返済比率のチェックで、リボ払いや車のローンなどの分割払い、使っていないキャッシング枠まで考慮する場合があります。

審査では厳しめの「審査金利」が使われるので、目安として住宅ローン+他の借り入れが「手取りの30~35%」を超えないように気を付けましょう。

手取りで考えておけば、基準はクリアできます。ただし、返済が辛くないかは、審査と別で考えるべきです。

④頭金を払うより金利が高くなる場合がある

頭金が用意できる人は、堅実な人として金融機関に信用されます。頭金を払うと金利を優遇してもらえる場合があります。

例えば、フラット35の金利情報によると、頭金を10%払うかどうかで適用される金利が変わります。以下は、2022年4月時点のフラット35の金利水準です。

| 借り入れ | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 1.440%~2.540% | 1.440% |

| 9割超 | 1.700%~2.800% | 年1.700% |

出典:フラット35 公式ホームページ

最終的な金利は審査次第ですが、最も多い金利で比較しても「0.26%」の差があります。

金利が0.1%変わるだけで、返済総額が数十万円変わるケースは多いです。長期的に考えると、頭金を払わずに金利が高めになるデメリットは大きいです。

⑤トータルの費用が高くつく

借り入れ金額に比例して、金利分も増えます。低金利の時代とはいえ、返済総額まで意識して借りるべきです。

通常は頭金なしのフルローンだと、頭金を払うより返済が長期化して、総額は高くつきます。

デメリットはよく把握したうえで、以降で紹介するメリットが勝つなら、フルローンも考えてみてください。

頭金なしのフルローンを組むメリット

頭金なしのフルローンを組むメリットを、3つに分けて紹介します。

- ①頭金を準備する必要がない

- ②早めに住宅ローンの返済が始められる

- ③低金利で頭金を払うメリットが薄い

①頭金を準備する必要がない

頭金なしの最大のメリットは、大きい出費を減らせることです。手元にお金があれば気持ちが楽ですし、冠婚葬祭などの急な出費にも対応しやすいです。

フルローンを使えば無理に貯金する必要がないので、家を買う決断がしやすいです。ちなみに、昔はローンを組むために2割程度の頭金が条件だった時代もあります。

②早めに住宅ローンの返済が始められる

貯金が貯まるのを待たずに頭金なしの住宅ローンを組めば、動き出しが早いぶん、定年まで無理のない返済計画が立てやすいです。

多くの金融機関では、完済年齢の上限が80歳までです。定年を超えたローンも組めます。

ただし、年金はこれから減るので、現役のうちに完済できると老後が安心です。住宅ローンを完済していれば、売却したり賃貸に出したりもしやすいです。

③低金利で頭金を払うメリットが薄い

2022年現在のように、金利が安いと頭金を払うメリットは薄いです。頭金を多少払っても、返済額は大きく減らないからです。

貯金が少なければ、急な出費に備えてフルローンを組んで、ゆるやかな返済計画を組むほうが安心できます。

今後もし金利が上がると、必然的に頭金を払ったほうが良くなります。大切なのは、家計に合ったシミュレーションを繰り返して、買い時を逃さないことです。

頭金の有無による違いのシミュレーション

頭金の有無でどのように返済計画が変わるか、フラット35のシミュレーターで比較しました。購入物件は以下の設定です。

- ・物件価格 3,000万円

- ・全期間固定金利

- ・元利均等返済方式

- ・定年65歳までに返済したい

30歳で35年フルローンを組んだ場合

30歳で35年フルローンを組んだ場合の、返済内容は以下のとおりです。

- ・金利1.590%

- ・毎月の返済 93,183円

- ・返済総額 39,136,943円

毎月の返済が9万円ほどでも、35年かければ返済できます。利息は約900万円ほどでした。

頭金を払って35歳から30年ローンを組んだ場合

35歳まで貯金して、頭金20%(600万円)を払った30年ローンのシミュレーションです。

- ・金利1.330%

- ・毎月の返済 80,885円

- ・返済総額 29,118,478円

頭金600万円を支払っているので、借り入れは2,400万円です。利息は約512万円でした。

頭金の有無による違いのまとめ

頭金を支払った場合の視点から、頭金の有無による違いを以下にまとめました。

- ・35歳まで賃貸の家賃を払っている

- ・利息が4,018,465円お得

- ・月々返済が12,298円安い

- ・ローン完済が5年早い

このシミュレーションでは、月々返済に大差がなく、家賃を損していると言えます。

例えば、家賃が8万円だと60ヶ月分で「480万円」使っています。3000万円の家に住み始めたのは、35歳からです。

ベストな方法は、選ぶ家や家族構成によっても変わります。シミュレーターを活用して、長期的にイメージすることが大切です。

岩井

住宅ローンの負担を軽くする4つの方法

頭金を払わなくても、住宅ローンの負担を軽くできる方法を、知っておいたほうが良いです。以下で4つ紹介します。

- ・複数の金融機関を比較する

- ・最長の返済期間で組む

- ・繰り上げ返済する

- ・住宅ローン控除を受ける

複数の金融機関を比較する

複数の金融機関を比較して、もっとも金利などの条件が良い住宅ローンを選びましょう。最低でも3社は比較してみたほうが良いです。

金融機関によって金利や審査基準が異なり、借りられる金額や、総返済額が数十万~数百万単位で変わるからです。

住宅ローン比較窓口などの、ネット上で比較ができるサービスを使うのがおすすめです。

借りたい金額からの月々返済シミュレーションや、毎月の返済額から借り入れ可能額を調べて比較できます。

最長の返済期間で組む

住宅ローンは最長の返済期間で借りたほうが良いです。毎月の返済額が抑えられますし、原則は後から返済期間を延ばせないからです。

金利の負担は増えるので、予算自体を抑えたり、余裕があるときに「繰り上げ返済」するなど工夫は必要です。

収入の変化を考えると、年齢によって延ばせる限度が異なります。以下リンク先で、無理のないローンの組み方を年齢別に解説しています。

| 年齢ごとの住宅ローン記事 | |

|---|---|

| 20~29歳 | 30~39歳 |

| 40~49歳 | 50~59歳 |

返済期間を短くすると、毎月の返済額が増えて大変です。年齢や毎月の余裕は家庭によって異なるので、自分に合う無理のない予算を見極めましょう。

繰り上げ返済する

返済期間中でも、余裕があるときに繰り上げ返済すれば負担を減らせます。

繰り上げ返済は「期間短縮型」と「返済額軽減型」の2種類あります。最長のローンを組むときは、期間短縮型で返済を早めていけます。

| 特徴 | |

|---|---|

| 期間短縮型 |

・返済期間を減らして完済を早められる ・毎月の返済額は変わらない |

| 返済額軽減型 |

・毎月の返済額を減らせる ・完済までの年数は変わらない |

繰り上げ返済するときは、金融機関のシミュレーターなどで効果を確かめてから払いましょう。住宅金融機構の返済方法変更シミュレーションも参考にできます。

ネット手続きなら、手数料無料の金融機関がほとんどです。窓口の手続きや一括返済は、手数料がかかるケースがあるので事前に確かめましょう。

住宅ローン控除を受ける

住宅ローン控除(住宅借入金等特別控除)を受けると、年末のローン残債務の0.7%(上限あり)を、10~13年間も減税できます。還付金で、実質的に金利の負担を減らせます。

控除できる額より所得税が少なく引ききれないぶんは、住民税から減税できます。控除を受けるためには条件(要件)があるので、物件選びの際に意識してみてください。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

減税を受けるための条件や、減税される上限額は新築と中古で異なります。「令和4年度税制改正」のパンフレットにも目を通しておきましょう。

制度は数年ごとに見直されるので、購入の際は優遇が受けられる条件とあわせて最新の情報をチェックしてください。

住宅ローン控除については以下の記事で詳しく解説しています。

頭金なしの住宅ローンに関するよくあるQ&A

頭金なしのフルローンに関するよくあるQ&Aをまとめました。注意点とあわせて、参考にしてください。

- Q1.住宅ローンを組む条件は?

- Q2.残債務が残ると売れない?

- Q3.金利で失敗したときの対応は?

- Q4.親が頭金を払う際の注意点は?

- Q5.諸費用にはどんなものがあるの?

- Q6.新築と中古どっちがいいの?

Q1.住宅ローンを組む条件は?

大前提として、自分で住む家を買う必要があります。投資目的で買う場合は使えません。投資目的のローンは金利が数パーセント高い傾向にあります。

年収は「350万円以上」を目安にしてください。年収350万円以上なら、首都圏でも問題なく住宅ローンが組めます。

Q2.残債務が残ると売れない?

残債務より売却価格が低いときは、マイナスを補填する必要があります。貯金で払うか、審査の厳しい住み替えローンを組むのが通常です。

家選びは、資産価値が落ちにくい物件を選ぶことが大切です。

建物自体のグレードの高さも大切ですが、住みたい街ランキングなどで上位のエリアは、需要があるので特に価値が落ちにくいです。

Q3.金利で失敗したときの対応は?

変動金利や固定金利を失敗した場合は、金融機関に交渉してみてください。条件変更を受付してもらえないなら、借り換えがおすすめです。

ただし、事務取扱手数料や保証料がかかります。トータルで損をしないように、FPなど専門家のアドバイスを受けましょう。

Q4.親が頭金を払う際の注意点は?

親が頭金を負担してくれる場合は、ぜひ頼ってください。ただし、金額によっては贈与税が課されるので要注意です。

「住宅取得等資金の贈与の特例」など、減税制度もあります。税は申告が必要で、期限もあるので必ず最新情報をチェックしてください。

Q5.諸費用にはどんなものがあるの?

購入価格10%程度の「諸費用」には、以下のようなものがあります。金額は商品によって異なるので、購入価格の6~8%程度で済むケースもあります。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に含めて支払うケースが多い) |

| 火災保険料 | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| ローン代行手数料 | 不動産屋へのローン紹介手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

諸費用はローンを組めるので、不動産屋に早めに相談しましょう。「手付金」は、売買契約の際に必要です。

必要な現金が用意できないときは、親を頼ったほうが良いです。消費者金融を使うのは、金利が高すぎるのでやめておきましょう。

ちなみに、購入後には1度だけ「不動産取得税」がかかります。要件を満たせば減税できますが、届け出が必要なので忘れないようにしてください。

Q6.新築と中古どっちがいいの?

新築と中古、どちらにもメリットとデメリットがあります。まず、新築は値段が高いです。販売経費や広告宣伝費がかさむからです。

また、売主が不動産屋のケースが多く、建物価格に消費税が含まれるケースがほとんどです。

2021年4月発表の全宅連の不動産市場動向調査によると、首都圏の中古マンション平均価格は新築マンションの60%程度でした。

安さが魅力の中古マンションは、注意点を記事にまとめたので参考にしてください。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |