「中古マンションを買うときの注意点は?」「内見で何を見れば良い?」などの疑問を解決します!物件探しや内見のチェックポイントを、わかりやすく50項目にまとめました。

家は人生でもっとも高価な買い物と言えます。費用を抑えて、理想的な物件に住む方法も紹介しています。ぜひ参考にしてください。

この記事は、ファイナンシャルプランナーの、岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

中古マンション購入の注意点は4種類

中古マンション購入の注意点は、大きく分けて「費用」「立地」「建物」「不動産屋」の4種類です。それぞれ漏れなくチェックする必要があります。

駅の近くで買い物環境が充実していても、人が多くうるさい場合があります。リノベーション済みでも、建物自体が傷んでいるなど注意点がいくつも存在します。

不動産屋からは、契約前の「重要事項説明」の際に注意点の説明があります。

しかし、説明は基本的に契約と同じ日にあるので、疑問点は前もって解消しておくべきです。

岩井

中古マンションは安さを活かすべき

中古マンションの最大のメリットは価格の安さです。新築マンションよりも費用を抑えられるぶん、立地にこだわったり、内装工事にお金をかけたりできます。

中古と言っても築5年以内の築浅や、築30年を超える築古までさまざまです。狙い目なのは、築30~35年です。販売価格が安く、耐久力の心配が少ないからです。

東日本不動産流通機構の統計によると、築5年以降の価格は以下のように推移しています。

| 平均価格 | 築5年までに対する下落率 | |

|---|---|---|

| ~築5年未満 | 6,505万円 | – |

| 築5年~築10年未満 | 5,565万円 | 85.5% |

| 築10年~築15年未満 | 4,870万円 | 74.9% |

| 築15年~築20年未満 | 4,586万円 | 70.5% |

| 築20年~築25年未満 | 3,874万円 | 59.6% |

| 築25年~築30年未満 | 2,411万円 | 37.1% |

| 築30年以上 | 1,979万円 | 30.4% |

出典:東日本不動産流通機構 REINS TOPIC(2021年4~6月)

築25年以上で探せば、新築の半額以下で買える物件も多く見つかります。築30年以上だとさらに安いです。

ただし、物件の価格が安いほど、維持費や建物の状況の入念な下調べが必要です。古さの他に建物の不具合など、問題を抱えていて安い場合があるからです。

中古マンションを選ぶときは、物件価格が安いメリットが、デメリットを上回るかを見極める必要があります。築年数とデメリットについては、以下の記事でも解説しています。

中古は内見で確認できる情報が多い

中古マンションは、購入前に内見(内覧)で実物を確かめられます。日当たりや風通しを現地でチェックできるのは、大きなメリットです。

1件だけ見て決めずに、最低でも4~5件は比較するべきです。賃貸でも2~3件見るのは普通なので、買う場合はなおさらです。

内見には不動産屋が同行します。入居後に後悔しないためにも、内見当日は注意点を押さえて積極的に質問しましょう。

ちなみに、新築ではモデルルームや資料だけを見て、契約を進めるケースが多いです。建築中から募集が始まるからです。

気に入った物件は何回か見に行くべき

気に入った物件は、朝・昼・夜、平日・休日と条件を変えて、何回も見に行くべきです。

時間帯や曜日によっても、人通りや騒音など、街の印象が変わるからです。

以下で、内見時に最低限チェックする項目を、リストにしたので活用してください。

| ①周辺の環境 | ||

|---|---|---|

| 必要な施設はあるか | スーパー、コンビニ、病院、薬局、銀行、役所など | |

| 時間帯や曜日の違いは | 朝・昼・夜、平日・休日すべて問題ないか | |

| 騒音やにおいの確認 | 感じ方は人により違うので、同居家族がいれば全員 | |

| ②共用部の確認 | ||

| 外観など | 外壁の傷みや落書きの有無、排水周りの状態 | |

| ゴミ捨て場や廊下 | 清掃されているか、物が散らかっていないか | |

| 掲示板・共用ポスト | 掲示板は更新されているか、散らかっていないか | |

| 家具の搬入経路 | エレベーターや階段も確認 | |

| 防犯性のチェック | オートロック、防犯カメラ、侵入経路など | |

| ③室内の確認 | ||

| 眺望、日当たり、通風 | 洗濯物が乾かせそうか、湿気が逃がせそうか | |

| 防音性の確認 | 室内での音の響き方や、外からの聞こえ方 | |

| におい | カビ臭さなど、近辺にゴミ屋敷がないかも確認 | |

| 広さやお部屋の数 | 狭くないか、持て余さないか、減税を受けられるか | |

| 水回り | 位置は問題ないか、配管に問題はないか | |

| リフォーム可否 | 希望のリフォームが可能か | |

内見で重要なチェックポイントは、日当たりや広さ、眺望や風通しなど「工事で変えられない部分」です。

工事で窓を広げたり、間取り自体を変更したりして、改善できるケースもあります。内見して気になった部分はメモをとり、仲介の担当者に相談してみてください。

内装はリノベーションで綺麗にできる

重要なのは物件探しです。内装はリフォームかリノベーションで新築同様にできるからです。

中古を買ってリノベーションすれば、新築より安く理想のお部屋に住めます。中古がどのくらい綺麗になるかは、以下の記事も参考にしてください。

①費用面は長期的に損しないか見る

中古マンション購入の予算は、入居後の固定費までふまえて長期的に考えましょう。初期費用と住宅ローンの他に、維持管理のための費用が毎月かかります。

ローンの返済年数によっては、賃貸や戸建てと比較してトータルの費用がかさむ可能性があります。

「費用」に問題ないかのチェックリストを紹介するので、ぜひ活用してください。

| 自己資金の金額 | 諸費用と手付金はいくらか、頭金は払えるか | |

|---|---|---|

| 住宅ローン審査 | 借入額は適切か、金融機関を比較したか | |

| ローン審査に 落ちたときの扱い |

「ローン特約」の明記があるか、売買契約書の確認 | |

| 売主は個人か | 法人だと消費税がかかるので不動産屋に確認 | |

| 値引きの余地はあるか | 他に購入希望者がいるときは値引き交渉を避ける | |

| 減税措置や給付金 | 受けられる物件かどうか、不動産屋にも相談 | |

| 管理費・修繕費 | 支払い続けられる金額か、共用設備と比較して妥当か | |

| 固定資産税 | 都市計画税とあわせて金額を確認する | |

| 駐車場と駐輪場の代金 | 料金は予算内か、空き状況 | |

| トータルの予算 | 将来のライフイベントや固定費まで考慮できているか |

貯金を減らしすぎずに、なるべく毎月の負担を抑えられる計画を組むべきです。以下で、重要な部分を中心に解説していきます。

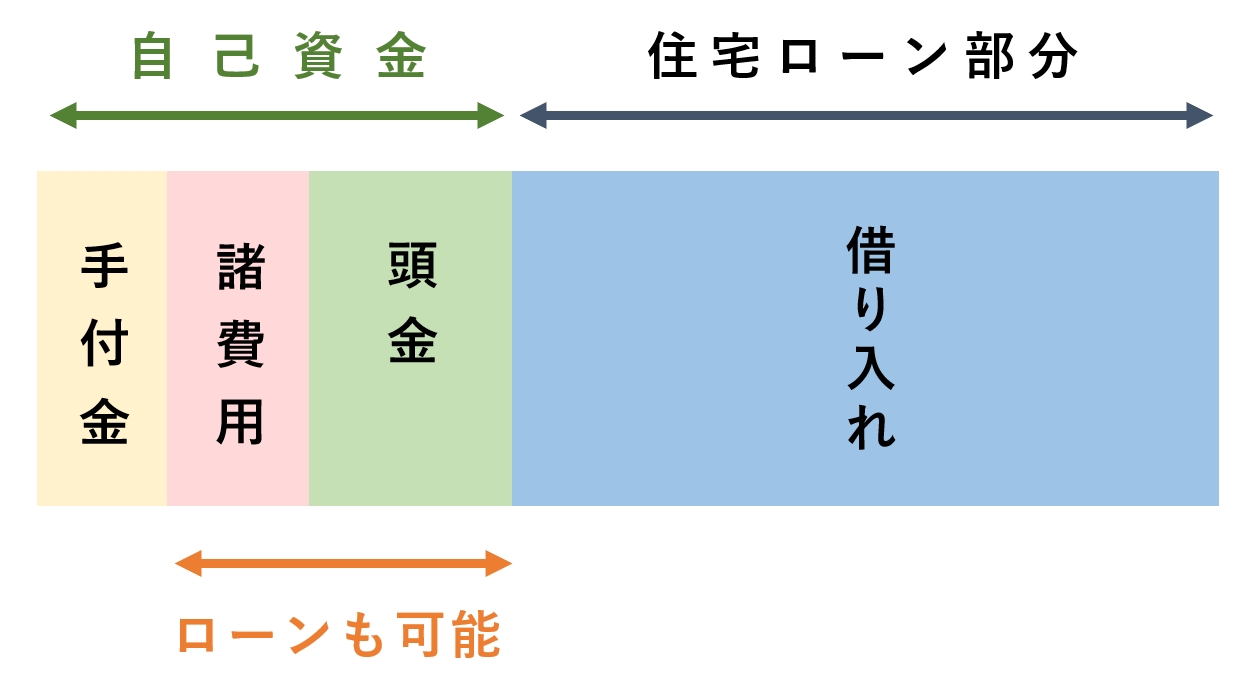

販売価格の10%ほどは現金が必要

家を買うときは、少なくとも販売価格の10%ほど現金が必要なので、用意できるか確かめましょう。「手付金」を現金で払うためです。

手付金とは、売買契約時に代金の一部を支払う慣習で、相場は「購入価格の5~10%」です。50~100万円など、定額の場合もあります。

物件の購入代金については、住宅ローンを組むのが一般的です。ローン以外の「自己資金」で払うのは「頭金」「諸費用」「手付金」です。諸費用はローンに含める方法があります。

諸費用には、関係者への手数料や、不動産登記にかかる費用などが含まれています。参考に、内訳と節約術を紹介します。

| 内容 | 節約術 | |

|---|---|---|

| 仲介手数料 | 不動産屋への報酬 | 不動産屋に値引き交渉する |

| 事務手数料 | 金融機関に支払う事務手数料 | 事務手数料が安いローンを選ぶ |

| ローン 保証料 |

保証会社に支払う手数料 | 保証料が安いローンか保証料不要のフラット35を選ぶ |

| 保険料 | 建物や家財、地震の保険料 | 保険料が安い保険を選ぶ |

| リフォーム 費用など |

内装工事費用・オプション設備費用 | 「一体型ローン」を使う |

| 内容 | 節約術 | |

|---|---|---|

| 団体信用 生命保険料 |

死亡や万が一に備えた保険(金利に上乗せして支払う方法が多い) | 加入が任意のフラット35を選ぶ |

| 登記費用 | 司法書士への報酬など | 登記を依頼する専門家を自分で探す |

| 固定資産税等 清算金 |

売主が1年分払う税金の日割り清算 | 滞納がないことを確認する |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 | 軽減措置が受けられる物件を選ぶ |

| 不動産取得税 | 購入後に1度だけかかる税金(入居後に支払う) | 軽減措置が受けられる物件を選ぶ |

| 印紙税 | 売買・ローンの契約書にかかる税金 | 軽減措置が受けられる物件を選ぶ |

頭金なしの「フルローン」については、以下の記事で解説しています。支払い方法を工夫すれば、まとまった出費は抑えられます。

住宅ローンの返済は手取り年収の25%に抑えるべき

住宅ローンに回すのは、手取り年収の25%に抑えるべきです。無理なく返済できるローンの目安だと考えてください。

返済額が、税金や社会保険料を引いた「手取り年収」の25%を超えると、生活費が圧迫されます。また、維持管理に必要な固定費が払えなくなる可能性もあります。

年収ごとに借入額の目安をまとめたので、表の金額を超えるなら、借りすぎを疑ってみてください。

| 無理しない借入額の目安 (手取り年収の25%を返済) |

|

|---|---|

| 年収350万円 | 約1,882万円 |

| 年収400万円 | 約2,174万円 |

| 年収500万円 | 約2,693万円 |

| 年収600万円 | 約3,050万円 |

| 年収700万円 | 約3,537万円 |

| 年収800万円 | 約4,056万円 |

※35年ローン、フラット35、金利1.54%、元利均等返済方式

共働きで余裕がある、節約できるなどの理由があれば、借入額は増やせます。

ただし、ローン審査には「事前審査」と「本審査」があり、稀に本審査だけ通らないケースがあります。希望の金額を借りるためにも、資金計画には余裕が必要です。

売買契約書に、予定のローンが組めなかったら契約を解除できる「ローン特約」が明記されているか、必ず確認してください。

どこからもお金が借りられないなら、手付金は返金され、契約解除できるのが通常です。

住宅ローンは条件が良い金融機関で組むべき

住宅ローンは、金融機関ごとに条件が異なるので、比較して決めるべきです。借りられる金額の他にも、返済に上乗せされる金利や、手数料などが異なります。

金融機関を選ぶときは「比較サイト」がおすすめです。住宅ローン比較窓口などの比較サイトで、ローンの内容や、審査日数の目安まで比べられます。

適切な住宅ローンの目安は、年収ごとに記事をまとめているので、参考にしてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

ローンの違いで、返済総額に百万円単位の差が出ます。返済は長いと35年続くので、ローン選びも早めに考えておきましょう。

売主は個人か確認する

中古マンションの売主は、家を手放す個人が多いです。売主が法人(不動産屋等)だと、割高な場合があるので必ず確認しましょう。

個人の売主から買うときは、間に入る不動産屋への仲介手数料が必要です。物件の代金には、消費税が不要です。

売主が法人だと、仲介手数料は不要なケースが多いです。ただし、建物の価格には、消費税が含まれます。違いを簡潔にまとめました。

| 個人 | 法人 | |

|---|---|---|

| 物件価格 | 消費税が不要 | 消費税を含んでいる |

| 仲介手数料 | 必要 | 不要のケースが多い |

| 値引き | 残債務による | 決算時期による |

仲介手数料の一般的な計算式は「売買価格×3%+6万円+消費税」です。基本的に、建物の価格×10%の消費税よりは安いです。

| 売買価格 | 仲介手数料(税込) |

|---|---|

| 1,000万円 | 39.6万円 |

| 1,500万円 | 56.1万円 |

| 2,000万円 | 72.6万円 |

| 2,500万円 | 89.1万円 |

| 3,000万円 | 105.6万円 |

| 3,500万円 | 122.1万円 |

| 4,000万円 | 138.6万円 |

| 4,500万円 | 155.1万円 |

| 5,000万円 | 171.6万円 |

売主が法人の中古は、リフォーム後に再販している「リノベ済み物件」が多いです。購入してすぐに入居できるメリットがあります。

しかし、工事前の中古を買ってリノベーションするほうが、自分の好みに作り変えられるので自由度が高いです。

値引きの相談についても差があります。以下の記事で詳しく解説しています。

入居後の固定費まで考える

住宅ローンの返済だけでなく、入居後の固定費まで考えた予算を組みましょう。主に維持費や不動産に関する税金で、月あたり3~4万円は必要です。

価格は物件によって異なります。固定費の内訳と目安を、以下にまとめました。

| 相場 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 管理費+修繕積立金 | 合計2~3万円程度/毎月 |

| 室内の修繕費 (不具合が生じた場合) |

実費(箇所による) |

| 駐車場代(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 町内会費 | 数百~千円程度/毎月 |

東日本不動産流通機構の2020年度の統計によると、管理費と修繕積立金の合計は、平均「約2.4万円」です。

オートロックなど、設備のグレードと管理費の価格が見合っているかも重要です。設備に対して高すぎる場合は、値段の根拠を質問したほうが良いです。

固定資産税と都市計画税(固都税)には軽減措置があり、年間で10~15万円程度が目安です。

月あたり「約0.8~1.3万円」ですが、年4回払いなので計画的な貯金も必要です。

岩井

②立地は安全性と相場を見て厳選する

「立地」は、安全性と相場を見て厳選するべきです。長く住むためにも、災害リスクや治安を考えて場所を選ぶ必要があります。

また、土地の価値や街の人気度によって、販売価格には相場があります。稀に、強気の価格で割高なケースがあるので、損しないように気を付けましょう。

以下で、事前に確認するためのチェックリストを紹介します。

| 災害発生リスクは | 自然災害のリスクを自治体のハザードマップで確認 | |

|---|---|---|

| 治安はどうか | 子育てしやすさ、夜の雰囲気、犯罪発生マップも確認 | |

| 相場より高くないか | 近隣の相場とREINSの公開情報などで比較 | |

| 制度に影響は出ないか | 子どもの学区は問題ないか、職場の住宅手当が出るエリアか | |

| 住みやすさはどうか | 買い物環境、病院などは近くにあるか、交通アクセス | |

| 騒音は問題ないか | 車道や線路の騒音は耐えられるレベルか | |

| 嫌悪施設の有無は | 風俗店やラブホテル、お墓や葬儀場、暴力団事務所などの有無 | |

| 開発予定の有無 | 自治体の公式サイトを確認、不動産屋にも質問 |

持ち家を買うと次の引っ越しは大変です。安全に暮らせる街か、値段に見合っているかなど、長期的な視点でチェックしましょう。

安全性(災害リスク・治安)を確かめる

自然災害や事件に遭わないためにも、購入前に「自治体のハザードマップ」や「警視庁の犯罪発生マップ」を確認しておきましょう。

ハザードマップは、洪水や津波、地震や液状化などの、災害リスクが確認できます。避難所も掲載されているので、調べておくべきです。

犯罪発生マップは、実際に起きた事件を細かく確認できます。犯罪情報(窃盗やひったくり)が多いエリアや、女性や子どもへの声かけ事案をチェックしておきましょう。

価格の相場と制度への影響をチェック

買う家の値段が、相場に対して高くないか確かめましょう。中には、利益分が多く上乗せされている物件があるからです。

建築コストの差など、相場と値段が異なる理由があるなら、納得してから支払ったほうが後悔しません。

インターネットで周辺の募集状況を調べたり、過去の取引事例を比較したりするのがおすすめです。

| 参考サイト | |

|---|---|

| 周辺の募集状況 | at homeなどの一般公開されている物件検索情報で似た物件と比較する |

| 過去の取引事例 | REINS Market Informationで築年数や面積を指定して確かめられる |

| 土地の価格(地価) | 国土交通省の「都道府県地価調査」で周辺との地価を比較できる |

子どもの学区や、勤め先の住宅手当など、制度に影響が出ないかも要注意です。

住みやすい環境か周辺施設を確かめる

買い物環境や交通アクセスなど、生活の利便性を確かめましょう。コンビニやスーパー、病院や役所、銀行や郵便局の位置を確認したほうが良いです。

利便性の高いエリアは人が集まりやすいため、治安や騒音問題に要注意です。駅やバス停の近く、商店街が近いエリアなどです。

ラブホテルや風俗店の近くは、特に治安が悪い傾向があります。また、お墓や葬儀場を気にする人は、必ず最初に確認してください。

将来性も考える必要がある

家を買うときは、物件の将来性まで考えるべきです。周辺環境が変わる可能性や、引っ越しをしたくなる場合があるからです。

エリアによっては、今後の開発次第で家を手放す必要が生じます。道路を通す工事の予定や、今後の開発予定は、自治体の公式サイトなどで調べておきましょう。

背の高いビルが近くに建ったり、人口が増えたりすると、住みづらくなる可能性があります。近くに建築中の物件があるかは、内見の際にもチェックしておいてください。

また、売ったり賃貸に出したりする可能性まで考えておくと、将来の備えになります。

資産価値が落ちにくい家は安心して住める

資産価値が落ちにくい家は安心して住めます。ローン返済のストレスが減るからです。また、住み替えやすいメリットもあります。

駅に近い、住みやすいなど立地が良い物件や、発展していくエリアは、人気があるので価値が下がりにくいです。いざとなったら売れるので、資産として活躍してくれます。

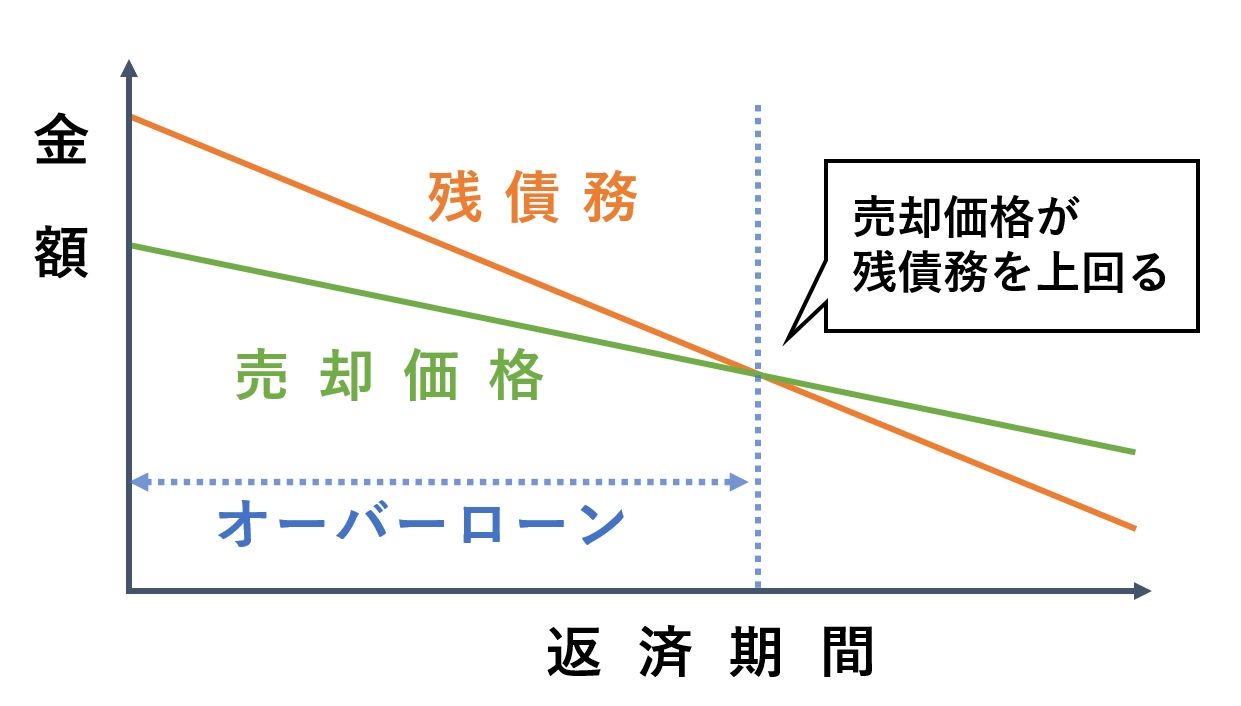

購入してしばらくは、家の価値よりも残債務のほうが上回る「オーバーローン」の状態が続きます。売りたいなら、マイナスは貯金から補填する必要があります。

資産価値が落ちにくい家なら、売ればローンを返済できる日が早く来るので、価値が低い家より身軽です。以下に図でまとめました。

売却価格が残債務を上回るまで、問題なく返済を続けられれば、ローン破産は避けられます。中古マンションは、新築マンションよりは破産リスクが少ないと言えます。

ちなみに、頭金を多く払って借り入れ自体を減らせば、オーバーローンの解消をより早められます。

③建物は長く住めそうかを確認する

建物は、長く住めそうかを重視して確かめましょう。中古マンションは、管理状況が特に重要です。新築時点で耐久力があっても、手入れが不十分だと劣化が早いからです。

また、住人の入居マナーや、維持費の支払いに問題がないかもチェックが必要です。管理組合の書類を見たり、内見で入居マナーを見たりして、入念に確かめてください。

「建物」に問題がないかのチェックリストを、以下にまとめました。集合住宅ならではの注意点が多いです。

| 築年数 | 新耐震基準か、築何年か、耐震基準適合物件か | |

|---|---|---|

| 建物の強度 | 外壁や配管の傷み、傾いていないか、ピロティの補強 | |

| メンテナンス状況 | ごみ捨て場や廊下の清掃状況、火災報知器や消火器 | |

| 共用部の設備の質 | 宅配ボックス、メールボックス、オートロックなど | |

| 管理費・修繕積立金 | 金額は妥当か、滞納の有無、共用部の火災保険 | |

| 共用部に問題はないか | 家具搬入できる幅があるか、私物放置がないか | |

| 管理組合のルール | 希望の内装工事が可能か、ネット環境、アンペア数 | |

| 管理規約は大丈夫か | ペット、楽器演奏、喫煙など禁止事項の有無 | |

| 住人は問題なさそうか | 騒音など入居マナーに問題はないか | |

| 事故物件じゃないか | 不動産屋と売主に質問、大島てるでも確認 | |

| 建物の防犯性 | 防犯カメラの有無、死角に侵入経路はないか | |

| 権利関係のチェック | 広さや権利を登記事項証明書で確認 |

建物の寿命は、メンテナンス次第で長くも短くもなります。長く住めそうかは、築年数や管理状況を見て、総合的に判断するべきです。

築年数で建物の強度を大まかに確かめる

中古マンションの耐震性は、2021年現在だと「築35年以内」で探せば、耐震基準は現在とほぼ同じです。

心配なら「新耐震基準に適合した物件が良い」と、仲介の担当者に伝えてください。

耐震基準とは、建築基準法で定める「地震への強さの指標」のことです。

建築確認申請が1981年5月31日以前の建物を「旧耐震基準」、1981年6月1以降を「新耐震基準」と呼びます。

| 建物の強さ | |

|---|---|

| 旧耐震基準 | 震度5強程度の地震で倒壊しない |

| 新耐震基準 | 震度6強~7程度の地震で倒壊しない |

旧耐震基準でも、耐震補強がしてある物件や、新耐震基準に適合した物件があります。

また、東日本大震災の被害状況をまとめた高層住宅管理業協会の統計では、地震によって大破した分譲マンションはありませんでした。

地震への耐久力は地盤の強さや、建物の形状、構造によっても変わります。築年数だけで判断できないので、物件探しの段階で担当者に相談しましょう。

管理状況を内見や書類で確かめる

管理が行き届いているかは、住みやすさと資産価値を保つうえで重要です。内見や管理組合の資料で、管理状況をチェックしましょう。

建物は手入れしないと劣化が早く、水漏れなど不具合が起きたり、資産価値が下がったりしやすいです。

コンクリート造マンションの寿命は、メンテナンス次第で100年以上もつと言われています。

ただし、劣化具合によっては、20~30年程度でも高額な修繕が必要になったり、取り壊しが計画されたりします。

管理組合の書類は不動産屋に見せてもらう

管理組合の書類を見れば、建物を10数年単位で手直しする「大規模修繕」の計画や、今までどんな工事があったか確認できます。

管理費や修繕積立金の金額や、収支まで確かめられます。仲介の担当者に、以下のような書類を見せてもらってください。

| 資料の名前 | 確認できる内容 |

|---|---|

| 重要事項調査報告書 | 管理体制や共用部分の情報、耐震診断の有無など幅広く記載 |

| 長期修繕計画 | 大規模修繕の部位ごとの計画と実施状況、収支状況など |

| 管理規約と使用細則 | 禁止事項やゴミ出しルール、違反者への措置など、入居中のルール |

| 総会議案書と議事録 | 管理組合の総会(話し合い)の議案や決定事項など |

重要事項調査報告書で、修繕積立金や管理費の滞納がないか、必ず確認しましょう。買主が支払う必要があったり、入居後に値上がりしたりする可能性が高いからです。

「長期修繕計画」を見れば、配管の修理や交換など、共用設備のメンテナンス履歴が確認できます。

配管が古い鉄製のものでないか、樹脂配管でも10~15年周期で補修されているか、チェックしましょう。

管理規約・使用細則で、入居後のルールを確認しましょう。ペットが飼えない、喫煙できないなどのルールがある場合があります。

希望の内装工事が可能か確かめる

リフォームやリノベーションには、管理組合の許可が必要です。内装業者がやりとりする場合が多いですが、誰が許可をとるのか明確にしておきましょう。

建物の強度の関係で壁が壊せなかったり、玄関は交換できなかったりと、物件によって縛りがあるので入念な確認が必要です。

希望の工事をするためにも、物件探しから内装工事まで、一貫して対応できる業者を頼るべきです。

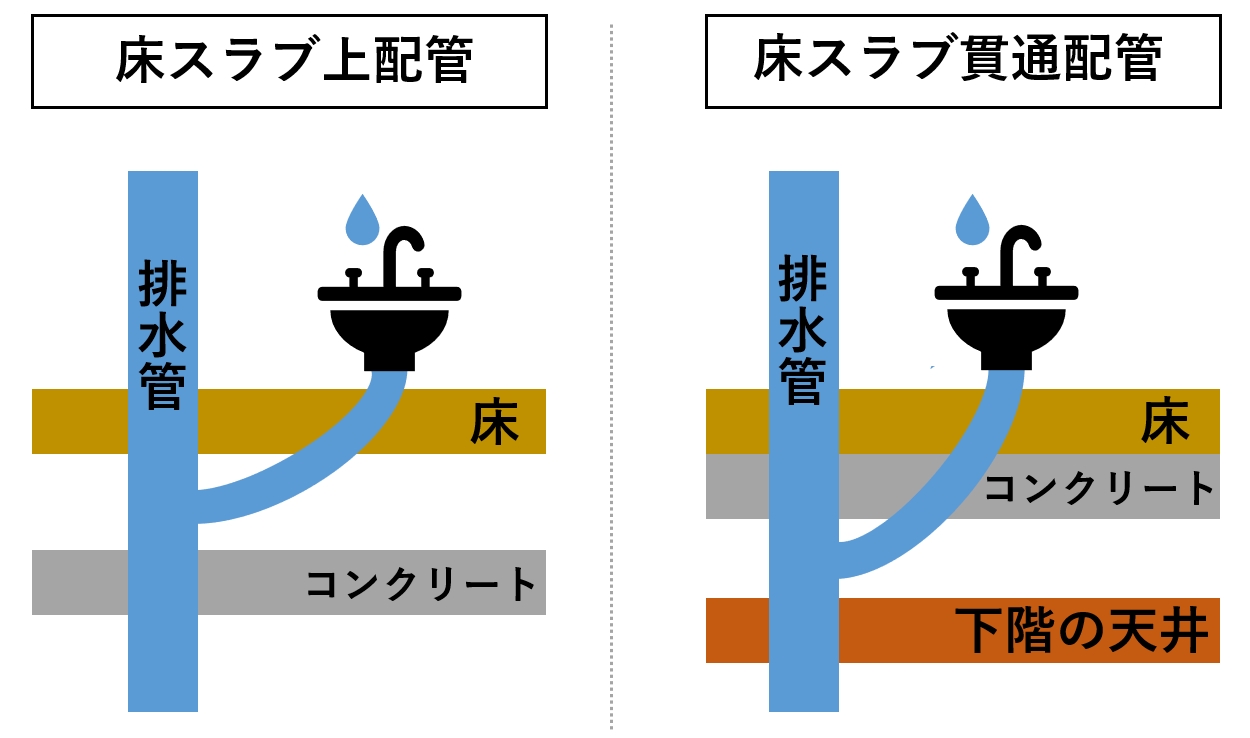

配管の通し方が古いマンションは要注意

多くのマンションで、室内の排水管は床スラブ(コンクリート部分)の上を通って、共用部分の配管に繋がっています。

築古のマンションだと、床スラブを突き抜けて配管が通されているケースがあります。交換や手入れが大変なので、必ず確認しましょう。図解すると以下のとおりです。

「床スラブ上配管」なら、メンテナンス状況をチェックすれば問題ありません。トイレ以外なら、水回りの場所変更もしやすいです。

「床スラブ貫通配管」だと、下の階の天井からアプローチが必要なケースがあり、メンテナンスが難しいです。水回りの位置は変えられない場合が多いです。

権利関係と広さのチェック

不動産取引では、基本的に「登記情報」で権利関係を確認します。誰が所有者か、借金の担保になっていないかなどの情報が確認できます。

主に、不動産屋から「重要事項説明」で話される項目です。法務局で「登記事項証明書」を取得すれば、自分でも内容を事前にチェックできます。

売主と所有者は同じか、借地権付きでないか、減税が受けられる専有面積か、抵当権があるなら購入前いつ抹消してもらえるかなどを確認してください。

契約には宅地建物取引士の他に、法律の専門家の司法書士が関わるので、権利関係の問題は起きづらいです。安心のために確認するイメージです。

住宅ローン控除(減税措置)を受ける条件

住宅ローン控除(減税)を受ける条件は、主に広さと築年数です。条件を満たせば、ローンの残りの最大0.7%を最大10年間も減税できます。

- ・床面積が登記簿上の面積で50㎡以上

- ・合計所得が2,000万円以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

不動産屋に「住宅ローン減税が受けられる物件が良い」と伝えて、対象の物件を紹介してもらいましょう。

他に不動産取得税、登録免許税、固定資産税の優遇も受けられます。

法改正があったので「令和4年度税制改正」のパンフレットには目を通しておきましょう。住宅ローン控除については、次の記事でも詳しく解説しています。

共用部を見てマナーや防犯性を確かめる

上下や両隣からの騒音や、共用部の使用マナーなど、問題がないか確認しておきましょう。

売主に、暮らしやすさの感想や過去に問題がなかったか聞けるとベストです。仲介の担当者を通して質問できます。

家を売る決断をした理由が、ご近所トラブルや暮らしにくさが原因の可能性もあります。聞かれたら嘘はつけないので、やんわりと確認してみてください。

④不動産屋は味方になってくれるか

中古マンション探しは、不動産屋(仲介業者)選びが重要です。最新の物件情報を持っていますし、買主に不利な内容がないか、プロの目線で確かめてくれます。

エリアの相場に詳しい、中古マンションの注意点を先読みして解決してくれるなど、信頼できる担当者から買いましょう。

以下で「不動産屋」に問題がないかのチェックリストを紹介します。中には、売主の利益を優先する不動産屋もあります。中立な立場で対応しているか見極めましょう。

| 不動産屋(仲介業者)について | 対応エリア・業務範囲、行政処分を受けていないか | |

|---|---|---|

| 売買契約書関係 | 契約内容に問題はないか、書類をいつもらえるか | |

| 仲介手数料について | 金額が上限を超えていないか、値引きの余地はあるか | |

| 担当者は親身になってくれるか | デメリットも話してくれるか、対応の速さ、交渉力は | |

| 長期的な目線でアドバイスしてくれるか | 入居後のライフプランまで考えてくれるか | |

| お得な提携業者を紹介できるか | 住宅ローン、保険、リフォーム・リノベーションなど |

不動産屋に問題がないかネットで確認

不動産屋は、法律を守っていること、対応できる業務の幅広さ、紹介してくれるエリアで判断しましょう。

直近で不正行為の監督処分を受けていないか、国土交通省のネガティブ情報等検索システムで調べられます。

中古マンションは豊富なエリアに空室があります。広範囲に対応できる不動産屋は、選択肢が広くおすすめです。

売却や購入、賃貸など、不動産屋によって強みが異なります。良い物件を紹介してもらえないなら、不動産屋を変えてみるのも手です。

売買契約の内容は隅々まで目を通すべき

売買契約の内容に問題がないか、契約書類を隅々まで読んで確認しましょう。書類が完成次第、コピーやデータで見せてもらったほうが良いです。

契約内容をまとめた「重要事項説明書」や、設備や物件の状況をまとめた「付帯設備表」「物件状況報告書」を事前に取り寄せて、疑問点はすべて解決しておきましょう。

- ・引き渡される設備と状態

- ・雨漏りや水漏れの有無

- ・登記簿で売主の名義を確認

- ・売主が抵当権をいつ抹消するか

- ・「地上権」「借地権」の有無

- ・解約に関するルール全般

- ・ローン特約と手付金の扱い

- ・損害賠償、違約金について

- ・売主の契約不適合責任について

- ・共有部分の使用ルールや使用料

- ・引き渡し前に建物が壊れた際の扱い など

売買契約は、申し込みから一週間後を目安に、不動産屋の事務所でおこないます。所要時間は1.5~3時間程度です。

契約当日の説明は、念のための再確認と考えるべきです。万が一、問題が発生してキャンセルすると、かけた時間と手間が無駄になってしまいます。

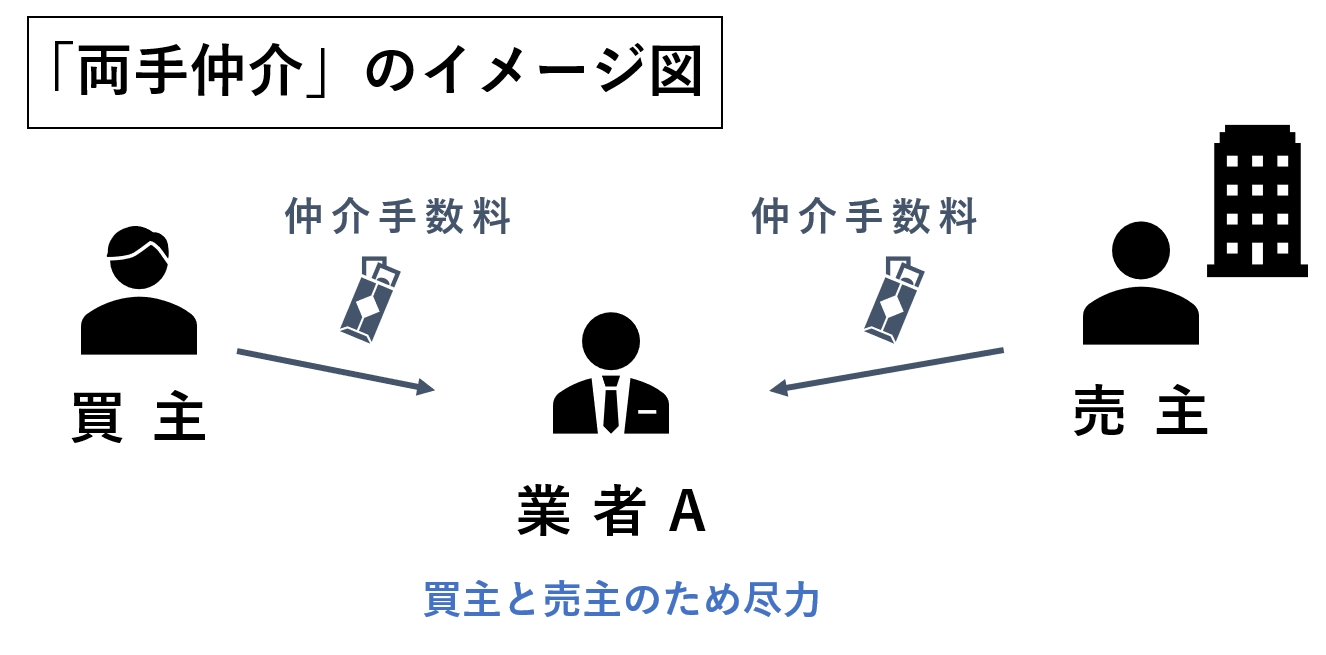

仲介手数料は値引きできる状況なら交渉してみる

仲介手数料は、担当者に協力してもらうためにも、値引き交渉は避けたほうが良いです。主な収入源なので、担当者のやる気を削いでしまう可能性があります。

ただし、取引が「両手仲介」の場合は交渉の余地があります。以下の図のように、買主と売主の間に入る業者が1社の取引を「両手仲介」と言います。

不動産屋は両手仲介だと売上が2倍です。販売価格の値引きができなかったり、満足できない部分があるなら、代わりに仲介手数料の値引きを交渉してみましょう。

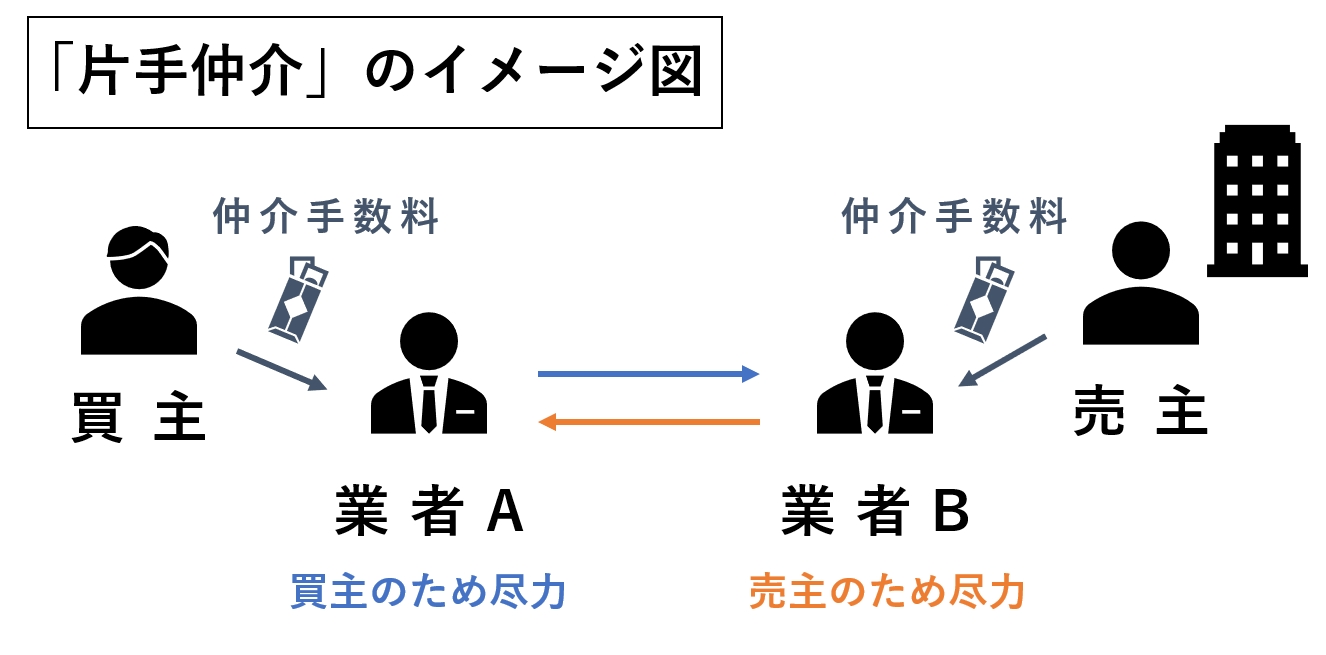

「片手仲介」の場合は交渉が難しい

買う側と売る側の間に、不動産屋が2社入る取引は「片手仲介」と呼びます。片手仲介のときは、仲介手数料の値引きは難しいです。

片手仲介か両手仲介かは、担当者に直接聞いて大丈夫です。事情に詳しい買主だと伝わったほうが、条件交渉などを頑張ってもらえます。

自分に合う担当者を見つける

中古マンションを探すときは、デメリットをしっかり話してくれて、長期的な目線でアドバイスしてくれる担当者がおすすめです。

不動産業者は入れ替わりが激しく、担当者ごとに経験値や交渉力が異なります。運の要素もあるので、合わないと感じたら変えてもらいましょう。

ローン返済が苦しい予算ギリギリの物件を提案されたり、無礼な担当者がついたりした場合、断って大丈夫です。

お得な提携業者があるか聞いてみる

家を買うまでには、不動産屋や金融機関、リフォーム業者の他にも、保険会社や引っ越し業者など、さまざまな会社が関わります。

お得な提携サービスが紹介できる不動産屋もあるので、どこまで対応してもらえるかは細かく確認しましょう。

提携のサービスは、割引してもらえる可能性が高いです。紹介できる窓口が多いほど損せず、スムーズに手続きできます。

岩井

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |