「マイホーム購入に頭金は平均いくら必要?」「頭金が用意できるか心配」などの疑問を解決します!

頭金の相場や、金額の決め方をご紹介します。返済計画のシミュレーションを交えて、わかりやすく徹底解説します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

頭金の相場は物件価格の20~30%

頭金の平均的な相場は、物件価格の20~30%です。残りの代金は住宅ローンを組んで、20~35年かけて返済します。

「令和2年度住宅市場動向調査報告書」の統計でも、購入代金のうち自己資金(貯金)が占める割合は、新築で20%台、中古で30%台です。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 新築注文住宅 | 4,486万円 | 989万円 | 22.0% |

| 新築戸建て(建売) | 3,757万円 | 775万円 | 20.6% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

出典:国土交通省 令和2年度 住宅市場動向調査報告書

頭金には、上限や下限に法律上のルールはありません。ローン審査によっても変わりますが、原則、自分でいくら払うか決めます。

相場はあくまで参考程度にして、自分にとって最適な金額を考えましょう。

ローンを組む際は、ファイナンシャル・プランナー(FP)に相談するのがおすすめです。家庭の事情に合わせて、無理のない借入額を提案してもらえます。

岩井

頭金とは借り入れを減らすための費用

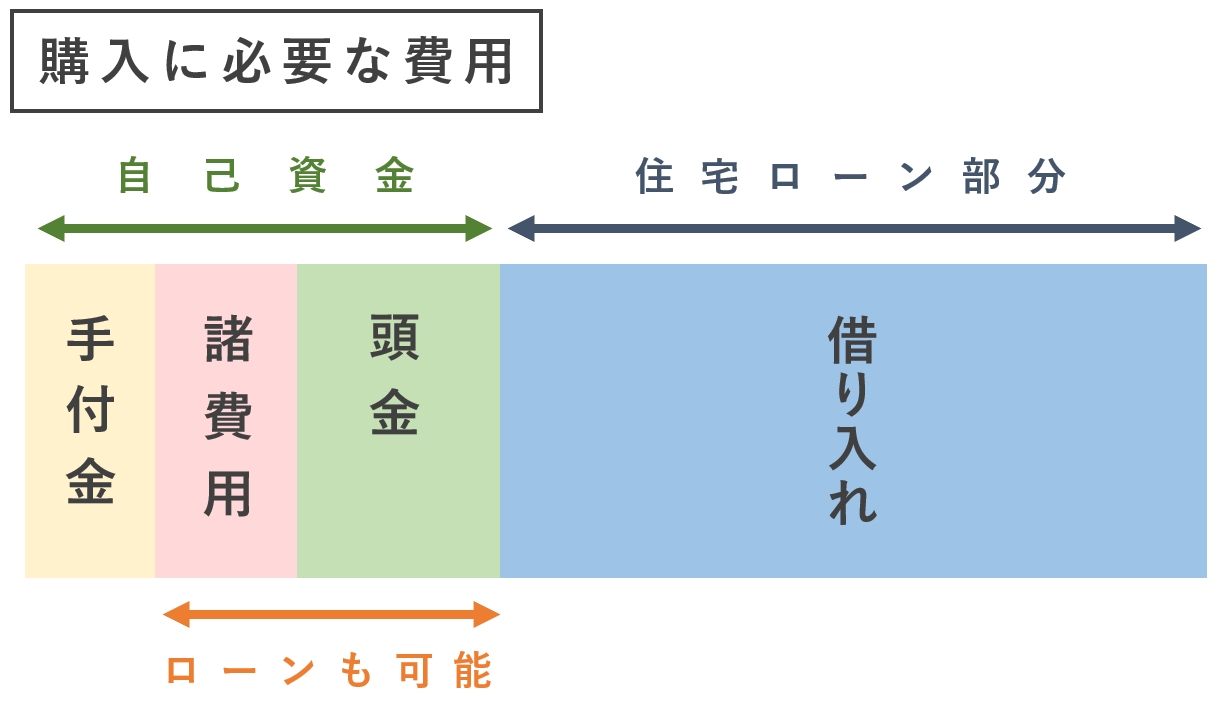

そもそも頭金とは、借り入れを減らすために、自己資金から払う費用のことです。自己資金で払う部分には、他に「諸費用」と「手付金」があります。

金額の目安は、頭金として購入価格の20%、諸費用で10%、手付金で5~10%です。

以前は、ローンを組むために、価格の20%ほど頭金を払う必要がありました。現在は頭金が0円の「フルローン」が組めますし、諸費用はローンに含められます。

手付金とは、売買契約を結んだ証拠として払うお金のことです。最終的に、頭金の一部として購入代金に充てられます。

初期費用を抑えたいなら、購入価格の5~10%の「手付金」が払えれば、家を買う方法はあります。

頭金とは別に諸費用が必要

購入価格10%ほどの「諸費用」は、頭金とは別にかかります。

諸費用の内訳には、以下のような項目があります。主に関係者への手数料や、不動産に関する税金です。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に上乗せして支払う方法が多い) |

| 保険料(火災・地震) | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

| リフォーム費用など | 内装工事費用・オプション設備費用 |

諸費用は、選ぶローンや購入する物件によって総額が変わります。

現金で払うのが大変なら、ローンに含めたり、別途「諸費用ローン」を組む方法があります。金利が高いケースがあるので要注意です。

岩井

貯金に余裕があるなら頭金を払うべき

貯金に余裕があるなら、頭金を払うべきです。借入額を減らせる他にもメリットがあるので、3つご紹介します。

- ・金融機関のローン審査で有利

- ・金利の優遇が受けられるケースがある

- ・返済総額が抑えられる

金融機関のローン審査で有利

頭金が払えると、金融機関のローン審査で有利です。貯金ができる人は、返済も計画的に続けられると評価されるためです。

ローン審査では、頭金だけでなく、勤続年数や他の借り入れなど、さまざまな視点から支払い能力をチェックされます。

審査によっては、希望の金額まで借りられないケースがあります。頭金など、自己資金が多いほど、安心して計画が立てられます。

ローン審査で重要なのは主に年収

ローン審査で重視されるのは、主に年収です。以下リンク先で、年収ごとの適切な借り入れや審査について、詳しく解説しています。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

収入に関わらず、半年分ほどの生活費は手元に残しておくべきです。

物件購入の費用以外にも、引っ越し費用など、何かと出費がかさみます。冠婚葬祭など、急な出費にも備えて、頭金の額を決めましょう。

金利の優遇が受けられるケースがある

金融機関によっては、頭金を払うと金利の優遇が受けられます。

例えば、フラット35では9割以下のローンだと金利が約0.2%安いので、頭金を10%支払ったほうがお得です。

| 金利の範囲 | |

|---|---|

| 9割以下のローン | 年1.330%~年2.210% |

| 9割超えのローン | 年1.590%~年2.470% |

出典:フラット35公式ホームページ 2021年12月の金利水準

金利の優遇が受けられる条件は、金融機関によって異なります。頭金を払う他には、給与振込口座の指定や、提携カードの発行などで優遇が受けられるケースがあります。

金利0.1%の違いで、返済総額は数十万円変わります。借入額によっては100万円以上変わるので、優遇の条件は必ず確認してください。

返済総額が抑えられる

頭金を払って借入額を減らすと、金利の負担が減り、返済総額が抑えられます。

4,000万円の物件を35年ローンで買う設定で、頭金なしと、頭金10%(400万円)の比較を表にまとめてみました。

| 頭金なし | 頭金400万円 | |

|---|---|---|

| 借入額 | 4,000万円 | 3,600万円 |

| 適用金利 | 1.590% | 1.330% |

| 毎月の返済額 | 約12.4万円 | 約10.7万円 |

| 返済総額 | 約5,218万円 | 約4,504万円 |

| 頭金+返済総額 | 約5,218万円 | 約4,904万円 |

※フラット35、ボーナス返済なし、元利均等返済、諸費用は考慮しない

頭金を払ったほうが、金利の負担が約300万円安いです。また、毎月の返済は約1.7万円抑えられています。

後ほど、さらに条件を変えて詳しくシミュレーション解説します。

返済期間は最長で組んだほうが良い

返済期間は最長で組んだほうが良いです。毎月の返済額が抑えられますし、ローンを組んで、後から延長するのは難しいからです。

一旦は最長で組んで、余裕があるときに「繰り上げ返済」するのが合理的です。繰り上げ返済は、ネット手続きなら手数料無料の金融機関が多いです。

完済時の年齢には75~80歳の上限があります。収入が減る定年までに、余裕をもって完済できる計画が組めると理想的です。

貯金が少ないなら頭金を払わずに買うべき

貯金が少ないなら、頭金を払わずに買うべきです。頭金を払わないメリットがあるので、3つご紹介します。

- ・手元にお金が残せる

- ・早めに買うとトータル資金が抑えられる

- ・良い物件の買い時を逃さない

手元にお金が残せる

頭金を払わないぶん、手元にまとまったお金が残せます。自由に引き出せるお金が多いほど、急な出費に備えられます。

マイホームを買って、生活が豊かになるような資金計画を立てるべきです。貯金を減らしすぎても、生活の質が下がってしまいます。

返済期間を延ばしたり、立地や階数を見直せば、予算に余裕が作れます。工夫次第で、賃貸より毎月の住居費を抑えて、生活の質を上げられます。

早めに買うとトータル資金が抑えられる

早めに買うとトータルの出費を抑えられます。頭金を払うために貯金すると、賃貸の家賃分で損します。

例えば、5年で500万円貯めたとしても、その間に支払う家賃が400万円なら、実際のプラス部分は100万円しか残りません。

家賃が10万円だと、更新料がなくても5年で約600万円かかります。購入したほうが住居費は抑えられるケースが多いので、長期的に損得を考えてみてください。

良い物件の買い時を逃さない

売買の募集情報は日々変化していて、良い物件ほど早く売れます。「首都圏不動産流通市場の動向(2020年)」の統計では、募集から売れるまで平均3~4ヶ月です。

早めに動き出している人ほど、物件の選択肢が多いです。また、販売価格は定期的に見直されるので、値上げされる場合があります。

貯金が少なくても、マイホームを買う手段はあります。「貯金が少ないから買えない」といった考えで、買い時を逃さないように情報を集めましょう。

頭金をいくら払うべきか決める3つの視点

頭金をいくら払うべきか決めるときの視点を、3つご紹介します。

- ①人生の節目に備えられているか?

- ②金融機関のローンを組む条件は?

- ③家は将来どうするのか?

①人生の節目に備えられているか?

返済計画を立てるときは、結婚や子育てなど、人生の節目に必要なお金まで考える必要があります。

老後資金や教育費も考えてローンを組まないと、破綻するリスクが高いです。少なくとも、10~20年先の出費までふまえて、いくら手元に残すか決めましょう。

FPに無料で相談できるサービスや、金融広報中央委員会の生活設計診断(知るぽるとのシミュレーター)なども活用してみてください。

②金融機関のローンを組む条件は?

金融機関のローン審査によっては、借りる条件として頭金が必要です。買う物件の価値(担保評価)によって、借入可能額が変わるケースがあるからです。

ローン審査を申し込むときに「20%は頭金が必要」など、指定されるケースもあります。

頭金なしで予算を組むなら、不動産屋に早めに相談しましょう。審査に融通が利きやすい「提携ローン」とあわせて、物件を紹介してもらえます。

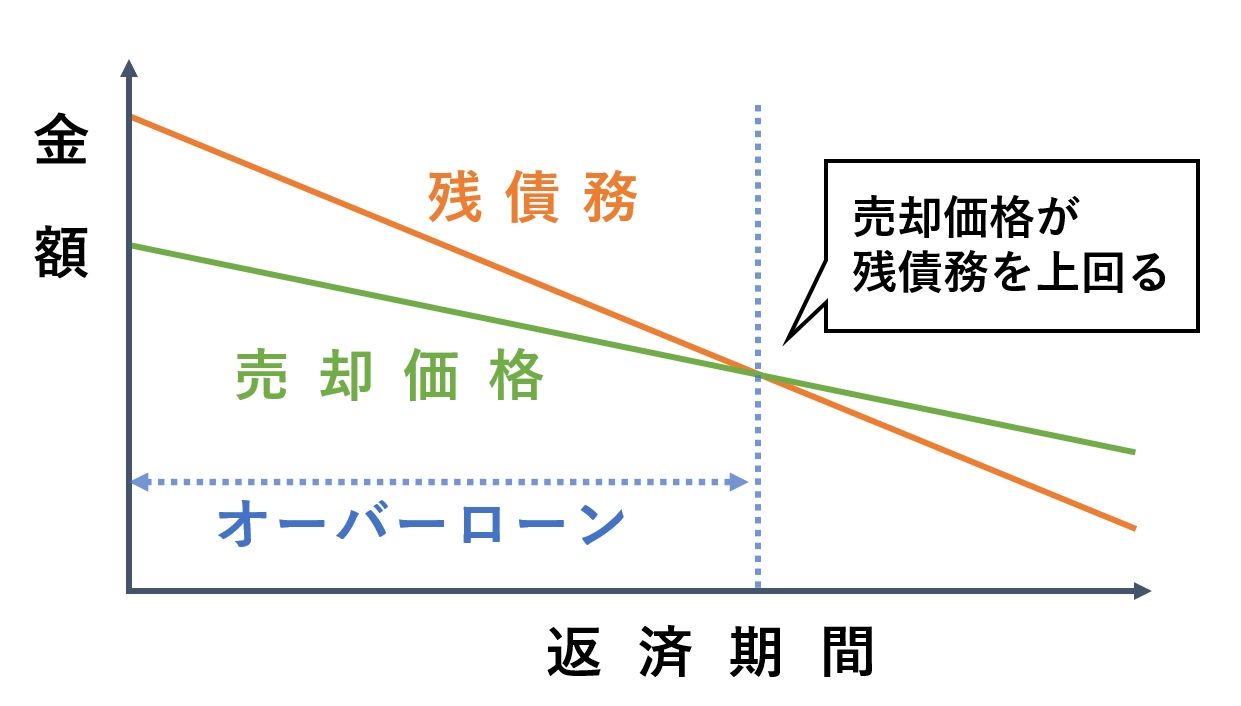

③家は将来どうするのか?

家を将来的に売る考えなら、頭金は多めに払うべきです。売ってもローンが残る「オーバーローン」の状態を解消するためです。

残債務より高く売れる状態になるまでの時間は、頭金が多いほど短縮できます。次の図解のように、返済を続けている間も、物件の価値は下がっていくためです。

オーバーローンを解消するまでは、売却に金融機関の許可が必要です。「買い替えローン」や別のローンを組んで売却する方法もありますが、審査は厳しめです。

頭金なしで家を買うと、売りづらくなる可能性は押さえておきましょう。

頭金の違いによるシミュレーション

頭金の差で、どれくらいトータル資金が違うか解説します。年収が500万円で、4,000万円の物件を購入するシミュレーションです。

- ・フラット35(全期間固定金利)

- ・返済期間35年

- ・年収500万円、ボーナス返済なし

- ・元利均等返済方式

- ・諸費用は考慮しない

続けて、頭金30%・20%・10%・0%で4つのパターンに分けて解説していきます。

頭金を30%払う場合

頭金30%を払うと、借り入れを2,800万円まで抑えられました。フラット35のホームページを参考に、2021年12月の「融資率9割以下」の金利で試算しています。

頭金30%のシミュレーション結果

- 頭金:1,200万円

- 借入額:2,800万円

- 毎月の返済:約8.3万円

- 返済総額:約3,503万円

- 適用金利:1.330%

- 金利負担:約703万円

- 頭金+返済総額:約4,703万円

持ち家の固定費を考慮しても、毎月の返済額には余裕があります。世帯収入500万円あれば、余裕をもって返済していけます。

頭金を20%払う場合

頭金20%だと、借入額は3,200万円です。シミュレーション結果は、次のとおりです。

頭金20%のシミュレーション結果

- 頭金:800万円

- 借入額:3,200万円

- 毎月の返済:約9.5万円

- 返済総額:約4,004万円

- 適用金利:1.330%

- 金利負担:約804万円

- 頭金+返済総額:約4,804万円

頭金30%の場合と毎月の返済額「1.2万円」の違いで、まとまった出費を400万円抑えられています。

頭金が20%払えるなら、無理に頭金を増やすより、毎月の節約を意識したほうが無難です。

頭金を10%払う場合

頭金10%のシミュレーションです。借入額は3,600万円です。

頭金10%のシミュレーション結果

- 頭金:400万円

- 借入額:3,600万円

- 毎月の返済:約10.7万円

- 返済総額:約4,504万円

- 適用金利:1.330%

- 金利負担:約904万円

- 頭金+返済総額:約4,904万円

毎月の返済額は10万円を超えます。持ち家の固定費(税金や維持費)まで考えると、世帯年収で700~800万はないと返済が大変です。

頭金20~30%と比べると、返済総額は高いです。ただし、まとまった出費が抑えられているぶん、手持ちの資金に余裕が作れます。

頭金を払わない場合

頭金なしだと金利が約0.2%上がる条件でシミュレーションしています。金利の負担は大きく増えます。

頭金なしのシミュレーション結果

- 頭金:なし

- 借入額:4,000万円

- 毎月の返済:約12.4万円

- 返済総額:約5,218万円

- 適用金利:1.590%

- 金利負担:約1,218万円

- 頭金+返済総額:約5,218万円

35年かけて返済すると、頭金30%払うときの倍は金利で損します。また、毎月の返済額も高く、収入によっては無理がある返済計画です。

頭金なしのローンを組むときは、繰り上げ返済したり、お得なローンに借り換えたり、返済中のメンテナンスが必須です。

借入額が高いほど、金利もふまえて計画を立てる必要があります。不動産屋に、少しでも条件が良いローンを紹介してもらいましょう。

頭金の用意が難しいときの4つの対策

頭金の用意が難しいときの対策を、4つご紹介します。少しでも負担を軽くするため、参考にしてみてください。

- ①購入価格を抑えてフルローンを組む

- ②親から資金の援助を受ける

- ③車にかけているお金を見直す

- ④住宅購入の支援制度を活用する

①購入価格を抑えてフルローンを組む

頭金が用意できないときは、予算を抑える手段から考えましょう。フルローンでも、購入価格を抑えれば、無理のない返済計画が組めます。

手っ取り早いのは、立地の見直しです。物件の質を落とさなくても、場所次第で大幅に予算が抑えられます。首都圏の平均価格をまとめた表を紹介します。

| 新築価格 | 中古価格 | |

|---|---|---|

| 東京都 | (23区) 8,455万円 | 4,452万円 |

| (23区外) 5,171万円 | ||

| 神奈川県 | 5,101万円 | 2,836万円 |

| 埼玉県 | 4,698万円 | 2,399万円 |

| 千葉県 | 4,288万円 | 2,318万円 |

出典:2021年10月 首都圏分譲マンション市場動向(新築価格)

出典:2021年11月度 月間マーケットウォッチ(中古価格)

立地を妥協したくないなら、築年数の古い中古を選ぶのも手です。リフォームやリノベーションで、室内は新築同様にできます。

「頭金500万円が必要」といった場合は、不動産屋に、500万円安く買える家も探してもらいましょう。

②親から資金の援助を受ける

親が住宅購入に協力的なら、頭金を払ってもらえると理想的です。ただし、受け取る金額が年間110万円を超えると「贈与税」がかかるので要注意です。

条件(要件)を満たせば、親から住宅の購入資金をもらうときに限って、非課税にできる特例があります。

受け取る側の年収が2,000万円を超える場合など、扱いが異なる場合があります。詳しくは、国税庁のホームページでも確認できます。

③車にかけているお金を見直す

出費の中でも大きいのが、車の費用です。駐車場代などの維持費もかかるので、マイホームの予算を決める際に、あわせて見直しましょう。

利便性が高い場所に家を買うなら、売却するのも手です。こだわりがあって妥協できない場合は、物件の購入費用を抑えるべきです。

また、車のローンが残っていると、そのぶん住宅ローンの借入可能額は減ります。物件を買う前にカーローンを完済すべきかは、早めにアドバイスを受けてください。

④住宅購入の支援制度を活用する

国や自治体の、マイホーム購入の支援制度を使える場合があります。国の支援策は、国土交通省のホームページなどで確認できます。

期限付きの制度が多いので、常に最新の情報をチェックしましょう。また、どの支援策も受けるために条件があります。

自分が受けられる給付金があるかは、最新情報に詳しい不動産屋に質問したり、住みたい街の役所のホームページまで確認しましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |