「独身でも家を買ったほうが良い?」「賃貸のままだと損?」といった疑問にお答えします!

購入に向いている人と賃貸に向いている人の特徴を解説します。また、独身向けの物件の選び方もご紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

独身でも家を買ったほうが良い?

独身でも、将来的に他のエリアに引っ越す予定がないなら買ったほうが良いです。

同じエリアに住み続けるなら、毎月の家賃とほとんど変わらない負担で家が買える場合があります。

以下の項目に当てはまる数が多いほど、購入を考えたほうが良いです。

購入に向いている独身の特徴

- ・転勤や急な引っ越しの可能性が低い

- ・年収が350万円以上ある

- ・収入が安定していて毎月貯金できている

- ・家賃や更新料がもったいないと思う

- ・老後の住まいが心配

- ・今のうちから資産がほしい

年収350万円以上で安定した収入があるなら、毎月の返済額に無理のない範囲でも充分な住宅ローンが組めます。

購入すれば、ローン完済後は維持費が減り、資産として手元に残ります。賃貸はいくら払っても所有者にはなれません。かかる家賃は、貸す側の収益もふまえてあり割高です。

購入に踏み切れず高い家賃を払い続けている人は多いです。長期的に考えて損しない住まいの選択をしましょう。

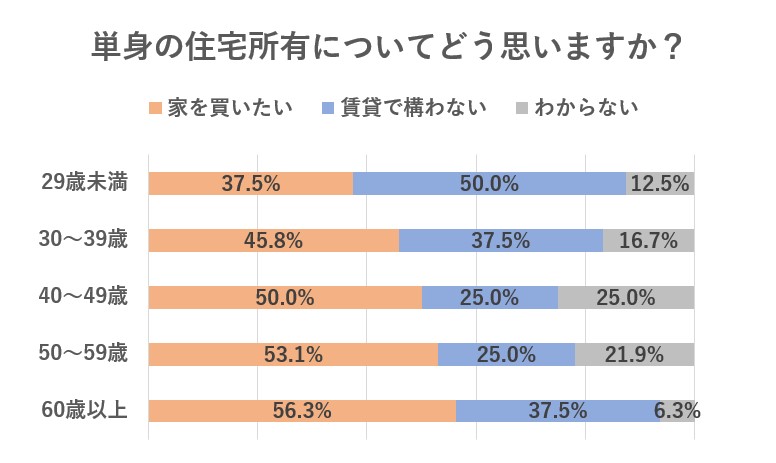

年齢が上がるほど購入したい人の割合が増える

平成31年3月の国土交通省の集計によると、単身者は年齢が上がるにつれて「家がほしい」と考える割合が増えます。

出典:国土交通省「人の住まい方」より作成

40代に突入すると、50%以上の人が単身での購入を希望しています。女性が活躍できる職場環境が整えられ、購入に踏み切るケースもあります。

将来的に購入するなら早めが良いです。ほとんどの金融機関で、ローンの完済年齢が決められているからです。最長の35年で組めると、余裕を持って返済できます。

買うのにベストなタイミングは人それぞれです。しかし、賃貸よりお得になるなら、購入の機会は見逃せません。

独身で家を買った理由TOP3

2018年1月の不動産流通経営協会の調査より、一人暮らしで家を買った理由のTOP3を紹介します。

| 家を買った理由 | 割合 | |

|---|---|---|

| 1位 | 家賃がもったいない | 48.3% |

| 2位 | 老後の安心のため | 35.0% |

| 3位 | 資産的な価値 | 30.2% |

出典:不動産流通経営協会「ひとり住まいの持ち家のニーズ調査」

主な理由は「家賃がもったいない」「老後に安心して暮らせる家がほしい」といった将来設計に関する回答でした。

持ち家と賃貸で迷っているなら、良い面も悪い面も把握しておくと、どちらが自分に合っているか判断できます。

持ち家と賃貸のメリット・デメリット比較

持ち家と賃貸のどちらが良いかは、メリットとデメリットを比較して決めましょう。

それぞれの特徴や魅力を比べてみて、自分の生活スタイルの変化に合った住まいの選択をすべきです。

以降で、持ち家と賃貸のメリットとデメリットを比較して解説します。

持ち家は資産になるのが最大のメリット

持ち家は資産になるのが最大のメリットです。完済後は家賃よりも安い維持費で住み続けられます。

しかし、引っ越しがしづらいデメリットもあります。ローンが残っている間は、売っても返済しきれない「オーバーローン」の状態になりやすいです。

その他の、持ち家のメリットとデメリットを表にまとめました。

| 特徴 | |

|---|---|

| メリット |

・毎月の出費が減る可能性がある ・今より住まいが広くなる場合がある ・完済すれば住居費が大きく減る ・自分の資産になる ・老後へ備えられる安心感 ・住宅ローン控除が受けられる ・自分好みにリフォームできる |

| デメリット |

・住み替えが大変 ・所有者が払う税金がかかる ・金利の負担が大きい ・保険料が賃貸よりも高くなりやすい |

似た条件なら、毎月の負担が同じでも、賃貸より広い物件が買えるケースが多いです。家賃には貸す側の収益や維持費が含まれています。

購入すれば、老後の住まいが確保できて安心できます。自分の家なので、好きなようにリフォームできます。

注意点として、賃貸にはない固定費や税金がかかります。少なくとも年間40万円(月あたり3~4万円)はかかると考えて、借り入れを抑える必要があります。

賃貸は身軽なぶん家が手に入らない

賃貸は身軽なぶん、家が手に入りません。住み替えのリスクを高い家賃を払って回避しているとも言えます。

その他の、賃貸のメリットとデメリットを紹介します。

| 特徴 | |

|---|---|

| メリット |

・住み替えしやすい ・ローンがないぶん気がラク ・修繕費は過失があるものだけで済む |

| デメリット |

・住み続ける限り家賃がかかる ・定期的に更新料がかかる ・設備の交換などに貸主の許可がいる ・住み続けられるとは限らない |

賃貸は生活スタイルや収入の変化に合わせて気軽に引っ越しできます。修繕費は自分が原因の傷や汚れ以外なら、払う必要がありません。

ただし、大家さんに気を遣って住む必要があります。お部屋を大切に使っていても、貸す側の考え方によっては退去費用が高額になる可能性があります。

毎月の住居費を考えるとき、購入は「貯蓄型の保険」で、賃貸は払いきりの「宿泊費」と言えます。長く住むなら、購入したほうがお得な場合が多いです。

賃貸が向いている人の特徴

賃貸が向いている人の特徴をまとめました。以下の項目に当てはまる数が多いほど、賃貸で損しにくいです。

- ・転勤や急な引っ越しの予定がある

- ・いろいろな場所に住んでみたい

- ・住むエリアを限定されたくない

- ・家賃補助の恩恵が大きい

- ・相続予定の家がある

引っ越しの回数が多いなら、賃貸のほうが向いています。礼金や仲介手数料などの初期費用はかさむので、定住地が決まったら購入を検討しましょう。

購入のためにローンを組むと、返済が15~35年は続きます。収入に波があり貯金がない人は、借金のリスクを抱えるよりも、出ていける賃貸のほうがおすすめです。

賃貸の家賃補助があり購入に踏み切れない人は、住居費の負担が少ないうちに貯金しておくと良いです。購入時に「頭金」が払えると、物件の選択肢が広がります。

購入するならマンションと戸建てどっち?

家を買うとき、マンションと戸建ての選択肢があります。譲れない条件と、妥協できる条件をはっきりさせておけば、マイホーム購入で失敗しにくくなります。

以降で、マンションと戸建てのメリットとデメリットを比較します。

マンションのメリットとデメリット

マンションのメリットとデメリットを、以下にまとめました。

| マンションの特徴 | |

|---|---|

| メリット |

・駅近の物件が多い ・建物や設備のグレードが高い ・セキュリティが安心できる ・宅配ボックス付きが多い ・階数が高いほど眺望が良い ・時間を気にせずゴミが捨てられる ・共有施設が充実している |

| デメリット |

・新築や築浅は割高 ・管理費などの固定費が毎月かかる ・建物全体のルールがある(管理規約) ・騒音トラブルが起こりやすい ・周囲に迷惑をかけないように気を遣う ・同居者が増えたとき狭く感じやすい |

マンションは、職場や駅までのアクセスが良いのが魅力です。戸建ては土地の価格の割合が多く、好立地だと高額になりやすいです。

エレベーターやセキュリティ設備が整っていて、老後の住まいにも向いています。戸建てだと、階段の上り下りや庭の手入れが大変です。

ただし、月々のローンの支払い以外に、管理費などの固定費がかかります。また多数の入居者がいるため、騒音トラブルも起きやすいです。

マンションに向いている人の特徴

マンションに向いている人の特徴を、簡潔にまとめました。

- ・駅近の物件が良い

- ・通勤時間を短縮したい

- ・セキュリティ性能を重視したい

- ・景色の良いお部屋に住みたい

- ・維持管理の手間を減らしたい

利便性やセキュリティを重視するなら、マンションが向いています。建物のメンテナンスの手間も減らせます。建物の手入れは、管理会社がおこなう物件がほとんどです。

物件によっては維持費が高額なので、購入前に気を付けるポイントは多いです。マンション購入については、次の記事で注意点を詳しく解説しています。

戸建てのメリットとデメリット

戸建てのメリットとデメリットを表にまとめました。

| 戸建ての特徴 | |

|---|---|

| メリット |

・お部屋の数や広さにこだわれる ・同居人が増えても空間に余裕がある ・建売の新築戸建ては割安 ・賃貸では住めないような物件に住める ・バルコニーが広い ・駐車場代が抑えられる ・庭付きが多い |

| デメリット |

・階段の上り下りが大変 ・建物の管理が大変 ・注文住宅は高額になりやすい ・近所付き合いが必要 ・相続時にマンションより手続きが多い |

駐車スペースがある戸建ては、駐車場代がないぶん、マンションより固定費を年に数十万円は抑えられます。

マンションより広い家なので、同居人が増えてもプライベートを確保しやすいです。

しかし、戸建てならではのメンテナンス費用があるので要注意です。例えば、外壁の手入れは10~15年毎に約100万円かかります。修繕に備えて貯金が必要で、家計の管理が大変です。

戸建てに向いている人の特徴

戸建てに向いている人の特徴をまとめました。

- ・郊外の物件でも良い

- ・通勤が苦じゃない

- ・静かな場所に暮らしたい

- ・駐車スペースが必須

- ・庭でやる趣味がある

- ・修繕費のために安定して貯金ができる

通勤時間が苦にならない人なら、郊外の物件がおすすめです。都内と比べて広い家が安く手に入るからです。

戸建てについて解説している記事もあるので、ぜひ参考にしてください。

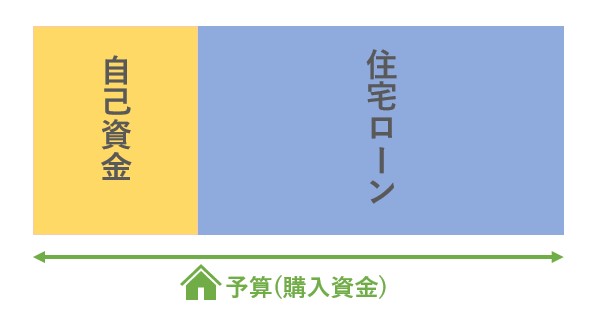

買うなら無理のない予算決めが大切

家を買うなら、無理のない予算決めが大切です。購入にかかるトータル費用が、予算に収まる物件を探す必要があります。

予算は「住宅ローン」の借り入れと、貯金から払う「自己資金」を合わせたものです。

今の年収でいくらのローンが組めるのか、自己資金はいくら用意したら良いのか、物件を探す前に確かめておくべきです。

借入額は手取り年収の25%までを基準にする

1年間に返済に回す限度は、手取り年収の25%までを基準にすると良いです。手取りで考えるのは、税込で考えると予算を多く見積もってしまうためです。

手取り年収の25%で計算した借入額をまとめました。各リンク先で、無理のない住宅ローンの組み方を解説しています。

| 無理のない目安 | 毎月の返済額 | |

|---|---|---|

| 年収350万円 | 1,848万円 | 5.9万円 |

| 年収400万円 | 2,112万円 | 6.7万円 |

| 年収500万円 | 2,640万円 | 8.4万円 |

| 年収600万円 | 2,970万円 | 9.4万円 |

| 年収700万円 | 3,465万円 | 11.0万円 |

| 年収800万円 | 3,960万円 | 12.5万円 |

| 年収900万円 | 4,468万円 | 14.1万円 |

| 年収1,000万円 | 4,943万円 | 15.6万円 |

※フラット35、金利1.69%、元利均等返済方式、返済期間35年

借入額は、金融機関が定める返済負担率(返済比率)の上限までです。返済負担率とは、税込の年収のうち返済が占める割合のことです。

一般的な返済負担率は30~35%です。しかし、上限ギリギリまで借りると返済がきつくなり後悔しやすいです。

ちなみに、他の借り入れも返済負担率に影響します。ローン審査では、他の借り入れも含めた「総返済負担率」をチェックするからです。

審査に不安がある人は、早めに不動産屋に相談しましょう。最適なローンの組み方を提案してもらえます。

自己資金は20~30%あると理想的

自己資金は購入資金の20~30%用意できると理想的です。借入額が減るほか、審査に通りやすくなります。

借り入れを減らすためのお金を「頭金」と呼びます。国土交通省の「令和2年度住宅市場動向調査報告書」の統計で、購入資金の20~30%の頭金を払う人が多いとわかります。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 注文住宅 (土地+建築) |

5,359万円 | 1,654万円 | 30.9% |

| 新築戸建て (建売) |

3,757万円 | 775万円 | 20.6% |

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

出典:国土交通省 令和2年度住宅市場動向調査報告書より作成

金融機関によっては、頭金を払うと金利の優遇を受けられます。1%未満の金利の違いでも、トータルで数百万円の差が出るケースがあります。優遇の情報は確かめたほうが良いです。

ただし、引っ越し代など手元に残しておく貯金も必要なので、頭金の払いすぎには気を付けましょう。

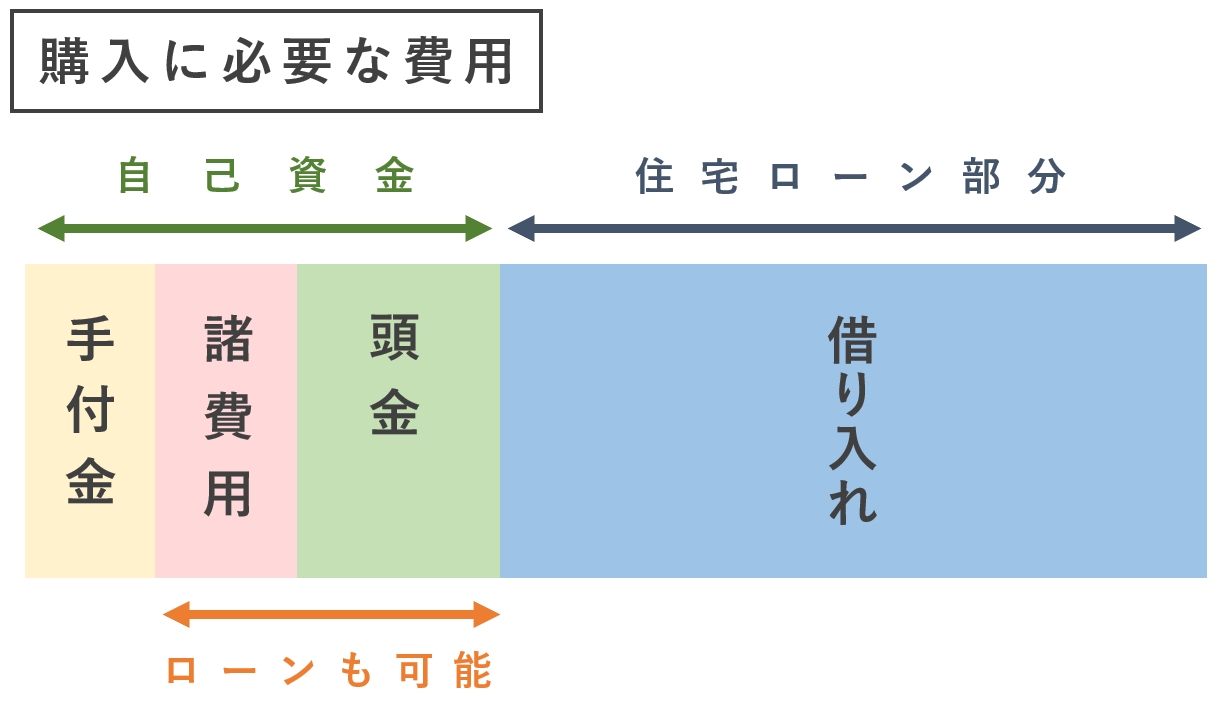

頭金なしでもフルローンが組める

頭金なしでも、物件価格100%の「フルローン」が組めます。自己資金が少なくても家を買う方法はあります。

頭金の他に自己資金で払う部分には「諸費用」と「手付金」があります。諸費用は物件価格と別にかかる手数料などで、ローンにも含められます。相場は販売価格の10%ほどです。

手付金とは、契約を結ぶ意思表示として売主に払うお金です。相場は物件価格の5~10%で、20万円、50万円など定額の場合もあります。

注意点として、手付金は現金での用意が必要です。購入時の初期費用を減らしたいときは、手付金の金額までは抑えられます。

実際は、頭金が払えない状況なら購入価格を抑えたほうが良いです。借りすぎて破綻するリスクを減らせます。

独身向けの物件の選び方

独身向けの物件の選び方は、大きく分けて4つあります。

- ・生活の変化に対応できる物件を選ぶ

- ・リノベーション用に割安な中古を選ぶ

- ・住宅ローン控除が使える家にする

- ・価値が落ちにくい物件にする

内見前に事前にチェックして、せっかくのマイホーム購入が失敗しないようにしましょう。

以降で、物件の探し方について1つずつ解説していきます。

生活の変化に対応できる家を選ぶ

生活スタイルの変化に対応できる間取りを選ぶと良いです。将来、恋人や親と一緒に住む可能性があるからです。

家族が増える前提で探すなら2LDKがおすすめです。独身のうちは寝室と趣味のお部屋を分けられます。

マンションの場合、リビング側と廊下側で分かれているお部屋が良いです。同居人が増えたときはそれぞれのお部屋が用意でき、プライベートを確保しやすいです。

結婚を見据えるなら、戸建てを買うのも手です。広々とした家で子育てできます。

リノベーション用に割安な中古を選ぶ

出典:リノベる ホームページ

リノベーション用に割安な中古を選ぶのも手です。リノベーションでお部屋を新築ライクにできます。

リノベーションとは、骨組み以外を作り変えるような大幅な内装工事のことです。

外観や共用設備に納得できる築古を選べば、予算を大幅に抑えられます。築30~35年の物件でも住みやすい物件は多いです。

住みたいと思う物件が見つからない人や、住み替える可能性が高い人に向いている方法です。

住宅ローン控除が使える家を選ぶ

住宅ローン控除が使える家を選べば、最大10~13年間、残債務の0.7%も減税できます。

減税を受けるためには床面積などの条件があるので、一人暮らしの場合は条件に当てはまるかしっかり確認したほうが良いです。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

住宅ローン減税は、令和4年度税制改正大綱に沿って法改正を控えています。減税を受けられる上限額は、建物の省エネ性能や新築と中古で異なります。

制度の見直しは定期的にあるので、購入の際は優遇が受けられる条件とあわせて、最新の情報をチェックしましょう。

価値が落ちにくい物件にする

価値が落ちにくい物件なら転居のとき安心です。好条件で売却や賃貸に出せるからです。

価値が落ちにくい物件の特徴をまとめてみました。主に、利便性の良さや建物のグレードで決まります。

- ・立地や環境が良い(駅近・街のブランドなど)

- ・築年数が浅い(耐震性・断熱性など)

- ・管理状態が良い(修繕積立金が充分など)

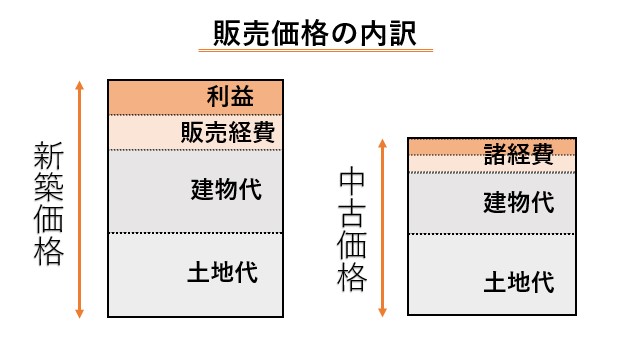

新築と中古なら、中古のほうが資産価値の下がる幅は少ないです。すでに価値がある程度下がっているためです。

新築の販売価格には、広告費などの販売経費が多く含まれています。「住むと20%価値が下がる」とも言われています。

中古の販売経費は価格の10%程度で、物件価格は新築より平均で約40%安いです。

中古は値段と価値が一致しやすいので、購入後の価値の低下を気にする心配が少ないです。

購入の際は、何かと不安は尽きません。しかし、事前に失敗しない方法を知れば、ある程度は解決できます。

独身向けの物件の探し方やローン選びは、プロの不動産屋からアドバイスをもらいましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |