「マイホーム購入に貯金はどのくらい必要?」「手元にいくら残すべき?」などの疑問を解決します!

住宅購入にかかる費用や、必要な貯金の目安をわかりやすくまとめました。貯金が少なくても家を買う4つのコツもご紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました。貯金に関して、よくあるQ&Aにも回答してもらっています!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

マイホーム購入に必要な貯金の目安は?

マイホームの購入に必要な貯金の目安は、物件価格の10~30%です。金額に幅があるのは、住宅ローンの組み方で工夫できるからです。

購入する物件の価格ごとに目安をまとめたので参考にしてください。

| 10% | 20% | 30% | |

|---|---|---|---|

| 1,000万円 | 100万円 | 200万円 | 300万円 |

| 1,500万円 | 150万円 | 300万円 | 450万円 |

| 2,000万円 | 200万円 | 400万円 | 600万円 |

| 2,500万円 | 250万円 | 500万円 | 750万円 |

| 3,000万円 | 300万円 | 600万円 | 900万円 |

| 3,500万円 | 350万円 | 700万円 | 1,050万円 |

| 4,000万円 | 400万円 | 800万円 | 1,200万円 |

貯金が少なくても、住宅ローンを増やせば家を買えます。ただし、借り入れが多いほど毎月の返済は大変です。

現金を払いすぎると、急な出費があったり収入が下がるリスクに備えられません。貯金の余裕に応じて、手元に残すお金と借り入れの最適なバランスを見極めましょう。

岩井

自己資金から20~30%払えると理想的

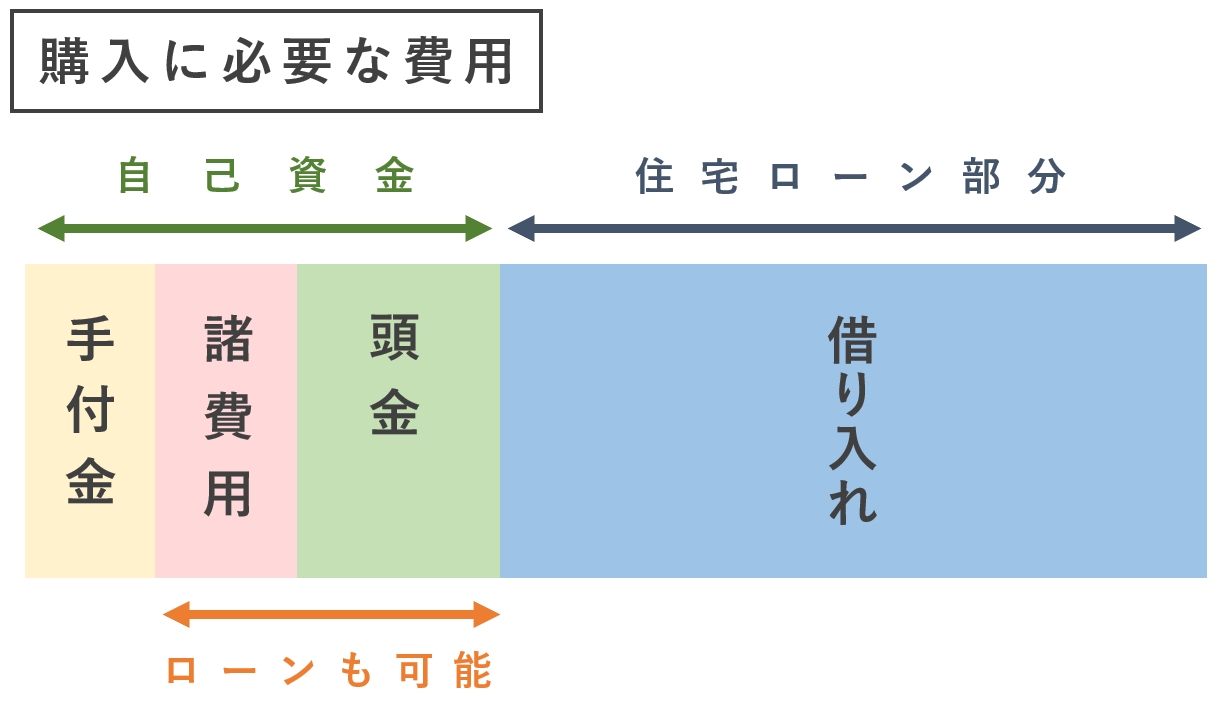

貯金などの「自己資金」から現金で払う部分は「頭金」「諸費用」「手付金」です。購入時は20~30%を現金で払えると理想的です。金利(利息)を安くできる場合があります。

頭金は借入額を減らすための現金で、20%が目安です。手数料などの「諸費用」は物件価格とは別に10%ほどかかります。

ローン審査次第で、頭金なしの「フルローン」でも組めます。諸費用は、金融機関によっては住宅ローンに含められます。

手付金は売買契約を結んだ証として必ず現金で払います。相場は5~10%で、20万円、50万円など定額のケースもあります。

最終的に代金に充てられる費用なので、払っても損にはなりません。ローン審査に通る金融機関がないときなど、事情がある解約なら返金もされます。

少なくとも手付金を払えれば、家を買う方法はあります。ただし、購入後の生活が大変にならないように余裕を作っておくべきです。

平均的な自己資金は20~30%

国土交通省の「令和2年度住宅市場動向調査報告書」によると、予算のうち自己資金の平均的な割合は20~30%です。

三大都市圏(東京・大阪・名古屋近郊)の、購入資金の内訳をご紹介します。諸費用の他、頭金まで払って借り入れを減らす人が多いとわかります。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 新築注文住宅 | 4,486万円 | 989万円 | 22.0% |

| 新築戸建て(建売) | 3,757万円 | 775万円 | 20.6% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

出典:国土交通省 令和2年度 住宅市場動向調査報告書

購入時の予算は、住宅ローンと自己資金から払う現金の合計額です。貯金に余裕があるほど、物件の選択肢は広げられます。

マイホーム購入に伴う現金で払うべき費用

マイホーム購入に伴い、現金で払うべき費用をまとめました。金融機関によっては住宅ローンに組み込める項目もあります。

| 内訳 | 目安 | |

|---|---|---|

| 購入時 | 手付金 | 物件価格の5~10% |

| 諸費用 | 物件価格の3~10% | |

| 頭金 | 物件価格の10~20% | |

| 入居後 | 固定費 | 毎月3~4万円 |

| 引っ越し費用 | 10~20万円 | |

| 家具家電 | 50~100万円 |

必要な貯金額は選ぶ物件や住宅ローンの組み方、家計によって大きく異なります。

以下で、貯金からいくら払うかを考えるときのポイントを解説していきます。

諸費用は物件によって差がある

諸費用は物件によって3~10%まで差があります。10%はかかると考えて、予算に余裕を持たせておくべきです。主な諸費用の内訳をまとめました。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に上乗せして支払う方法が多い) |

| 火災保険料 | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

| リフォーム費用など | 内装工事費用・オプション設備費用 |

マンションと戸建て、新築と中古の違いでも、目安は変わります。何にかかる費用かわからない項目があるときは、不動産屋に確認してから払いましょう。

項目によってはローンに組み込めない

諸費用をローンに含めたいときは、事前に確かめたほうが良いです。金融機関によってローンに含められない項目があります。

不動産屋に「提携ローン」を紹介してもらえるときは、細かく相談できます。金利の優遇が受けやすく手続きがスムーズです。

諸費用とは別に、購入後は1度だけ「不動産取得税」の支払いがあります。減税できるケースが多いので、期日内の手続きを忘れないように気を付けましょう。

固定費が月あたり3~4万円かかる

住宅を購入すると固定費が月あたり3~4万円かかります。主に税金と維持費で、他にも必要に応じた費用があります。

毎月払う費用の他に、不定期にかかるコストもあります。入居後の固定費まで考えると、少なくとも毎月3~4万円は余裕がある借入額まで抑える必要があります。

マンションと戸建ての、入居中にかかる費用の例をまとめました。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

固定資産税と都市計画税(固都税)は軽減措置をふまえると、年間で10~15万円が目安です。月に直すと「0.8~1.3万円」です。

マンションでは毎月、修繕積立金と管理費がかかります。2020年度の東日本不動産流通機構の統計では合計で平均「約2.4万円」です。

固定費は新築に近いほど安く、徐々に値上がりしていきます。時間が経つほどメンテナンスの費用がかさむためです。

引っ越しに伴う費用も必要

「引越し定点調査(2022年2月号)」によると、ファミリーの引っ越し費用は平均10万円ほどかかります。家具家電は買い換えると50~100万円必要です。

貯金がいくら必要かは、引っ越しをマイカーで済ませたり、家具家電を持ち込んだりする工夫でも変わります。住宅ローンに含められる場合もあります。

数年以内に、ライフイベントに伴うまとまった出費がある場合も備えが必要です。子どもの出産や入学・進学などです。

少なくとも半年分の生活費は確保したうえで、貯金から払う「自己資金」の割合を増やして借入額を減らせると理想的です。

岩井

頭金を払うために貯金すると損するケースがある

頭金を払うために貯金すると、トータルで損をしてしまうケースがあります。3つのパターンを解説します。

- ①賃貸の家賃負担がかさむ

- ②金利が上昇する

- ③理想的な物件が売れてしまう

貯金している間の家賃負担や金利の上昇まで考えて、買い時を逃さないようにしましょう。

①賃貸の家賃負担がかさむ

賃貸に住んでいる人は、貯金している間の家賃まで考えるべきです。家賃負担がかさむと貯金しても効果が薄いです。

頭金を1~2年かけて貯めた場合の家賃負担を表にまとめてみました。

| 1年間の家賃負担 | 2年間の家賃負担 | |

|---|---|---|

| 家賃7万円 | 84万円 | 168万円 |

| 家賃8万円 | 96万円 | 192万円 |

| 家賃9万円 | 108万円 | 216万円 |

| 家賃10万円 | 120万円 | 240万円 |

| 家賃11万円 | 132万円 | 264万円 |

| 家賃12万円 | 144万円 | 288万円 |

| 家賃13万円 | 156万円 | 312万円 |

| 家賃14万円 | 168万円 | 336万円 |

| 家賃15万円 | 180万円 | 360万円 |

物件によっては、さらに更新料がかかります。持ち家の固定費や水道光熱費によっても変わりますが、初期費用のみ考えるなら早めの購入がお得です。

次の記事でも、マンション購入を例に、賃貸と購入どちらがお得か詳しく解説しています。

②金利が上昇する

金利が上昇すると、トータルの返済額が増えます。2022年現在は低金利ですが、数年後どう変わるかはわかりません。

4,000万円の35年ローンで、金利1%と2%の違いを比較しました。

| 金利1% | 金利2% | |

|---|---|---|

| 借入額 | 4,000万円 | 4,000万円 |

| 毎月の返済額 | 約11.3万円 | 約13.3万円 |

| 総返済額 | 約4,743万円 | 約5,566万円 |

※フラット35のシミュレーター、ボーナスなし、元利均等返済方式

同じ借入額でもトータルで800万円以上異なります。金利相場が上昇すると負担が増えやすいです。

返済期間を短くすると金利負担は減らせます。しかし、毎月の返済額が高くなるので生活費にゆとりが作れません。

金利は毎月見直されていて、融資実行時の金利が適用されるケースが多いです。少しでも低金利で借りられるときに組むのがお得です。

③理想的な物件が売れてしまう

貯金している間に理想的な物件が売れてしまう可能性があります。良い物件ほどすぐ売れるので、動き始めるなら早めが良いです。

まずは現時点での予算でどんな物件が買えるか知っておくべきです。「at home」などのポータルサイトで、住みたい街の物件情報を調べると相場が掴めます。

予算が心配だったり、希望の価格帯だと物件が見つからないときは、不動産屋に相談してみてください。無理のない範囲で、理想に近づける方法の提案が受けられます。

貯金が少なくても家を買う4つのコツ

貯金が少なくても家を買う4つのコツをご紹介します。物件選びと住宅ローンの組み方で工夫できます。

- ①希望条件を緩和して予算を抑える

- ②ローコスト住宅を建てる

- ③親に頭金を支援してもらう

- ④繰り上げ返済前提のローンを組む

①希望条件を緩和して予算を抑える

希望条件を緩和して予算を抑えるのがもっとも効果的です。貯金から払う部分は増やさずに、借り入れを減らせます。

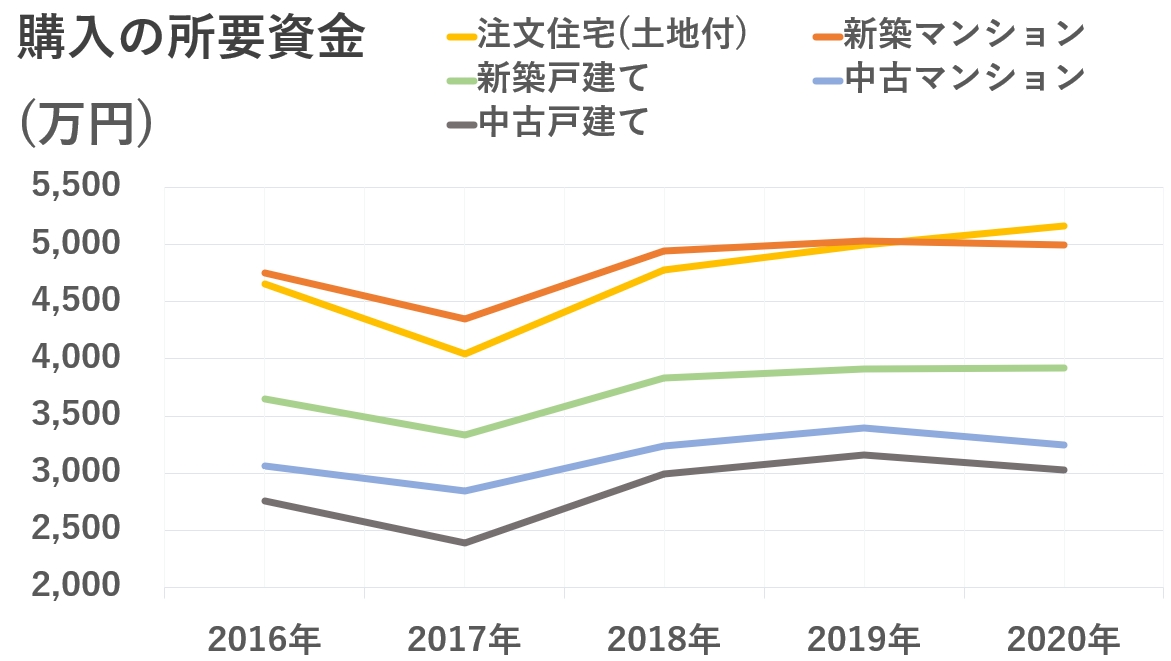

エリアや築年数を見直せば、同じ広さでも数百万円抑えられます。例えば、新築と中古は販売価格が大幅に異なります。

フラット35利用者調査より、平均価格の統計を5年分まとめました。

出典:2016~2020年度 フラット35利用者調査(首都圏データ)より作成

マンションは特に差が大きく、中古のほうが約2,000万円安いです。築年数にこだわるなら、郊外で探したり、駅からの距離を伸ばすなどの工夫が必要です。

譲れない条件に優先順位をつけて、無理のない予算内で理想に近づけていきましょう。

②ローコスト住宅を建てる

注文住宅を建てたいなら「ローコスト住宅」で予算を抑えられます。ローコスト住宅とは、材料の大量仕入れや人件費の工夫で、安く建てられる家のことです。

建売の物件と異なり、省エネ機能や間取りなど、お金をかける部分のバランスを考えないと高額になるので要注意です。

家を建てたい場合は、予算を抑えるコツを特に知っておく必要があります。また、ハウスメーカーは全国に数百社あるので、値段を比較して決めたほうが良いです。

中立な立場のプロにサポートを受けられる

注文住宅に興味があれば「家づくりのとびら」で、経験豊富なアドバイザーに中立な立場からアドバイスがもらえます。

土地を買って家を建てる方法について、業界歴10年以上の専門家に、オンラインで無料相談できます。

資金計画の相談の他に、土地探しやハウスメーカー選びのサポートが受けられます。

相談者の特典として、予算のシミュレーションと、失敗しない家づくりのノウハウをまとめたガイドがもらえます。

全国で厳選した120社を比較できるので、自分にピッタリのハウスメーカーや適切な予算がわかります。

以下リンク先から30秒程度で簡単に相談予約できます。家を建てたい人はぜひチェックしてみてください。

③親に頭金を支援してもらう

貯金が少ない人は、親に頭金を支援してもらえるなら頼りましょう。

通常は受け取る金額が110万円を超えると贈与税がかかります。しかし、住宅を買う目的なら以下の上限まで非課税になる特例があります。

| 非課税枠 | |

|---|---|

| 省エネ等住宅 | 1,000万円 |

| その他の住宅 | 500万円 |

受け取った金額が110万円を超えると、非課税枠に収まる贈与でも、税務署に贈与税の申告書の提出が必要です。

減税を受けるためには、所得や物件の広さにも条件(要件)があります。

- ・直系尊属(両親や祖父母)からの贈与

- ・受け取る側の所得が2,000万円以下

- ・床面積が40㎡以上かつ240㎡以下

- ・耐震基準を満たす(1982年以降の建築)

- ・家の半分以上が居住スペース など

税金は法改正で定期的に見直されます。損しないように最新の情報をチェックしましょう。

④繰り上げ返済前提のローンを組む

計画的に「繰り上げ返済」する前提のローンを組むと、購入時の負担を減らせます。

初期費用をローンに含めるときは、借り入れの部分が増えるので、返済期間は最長で組んだほうが良いです。毎月の返済額を抑えられます。

購入後に貯金して、余裕があるときに繰り上げ返済すれば金利の負担を減らせます。

繰り上げ返済は2種類ある

繰り上げ返済は「期間短縮型」と「返済額軽減型」の2種類あります。最長のローンを組むときは、期間短縮型で返済を早めていけます。

全額でなくても、払いたい金額を指定して一部繰り上げ返済できます。ほとんどの金融機関で、ネット手続きの手数料は無料です。

| 特徴 | |

|---|---|

| 期間短縮型 |

・返済期間を減らして完済を早められる ・毎月の返済額は変わらない |

| 返済額軽減型 |

・毎月の返済額を減らせる ・完済までの年数は変わらない |

繰り上げ返済するときは、金融機関のシミュレーターなどで効果を確かめてから払いましょう。住宅金融機構の返済方法変更シミュレーションも参考にできます。

窓口での繰り上げ返済や、全額の一括返済には手数料がかかるケースが多いです。商品説明書などで、金融機関のルールをよく確かめてください。

自己資金を減らすときの3つの注意点

自己資金を減らすときの3つの注意点を解説します。貯金を減らさず家が変えるメリットがありますが、以下のデメリットがあります。

- ①ローン審査で厳しくチェックされる

- ②住宅ローンの返済が大変

- ③金利の負担が増える

無理のない借り入れなら解決できる内容ばかりです。1つずつ解説します。

①ローン審査で厳しくチェックされる

自己資金の割合を減らすと、ローン審査で厳しくチェックされます。貯金に余裕がないと評価されやすいためです。

物件の価値(担保評価)によっては、希望の金額まで借りられません。予算を上げすぎると、借り入れだけで購入できない可能性があります。

無理のない予算なら、借りられる金融機関は見つけられます。ローン審査に落ちる理由や対策は、以下の記事でも解説しています。

②住宅ローンの返済が大変

借り入れの部分が増えるため、ローンの返済は大変です。金融機関は家計までチェックしないため、借り入れは自分でセーブする必要があります。

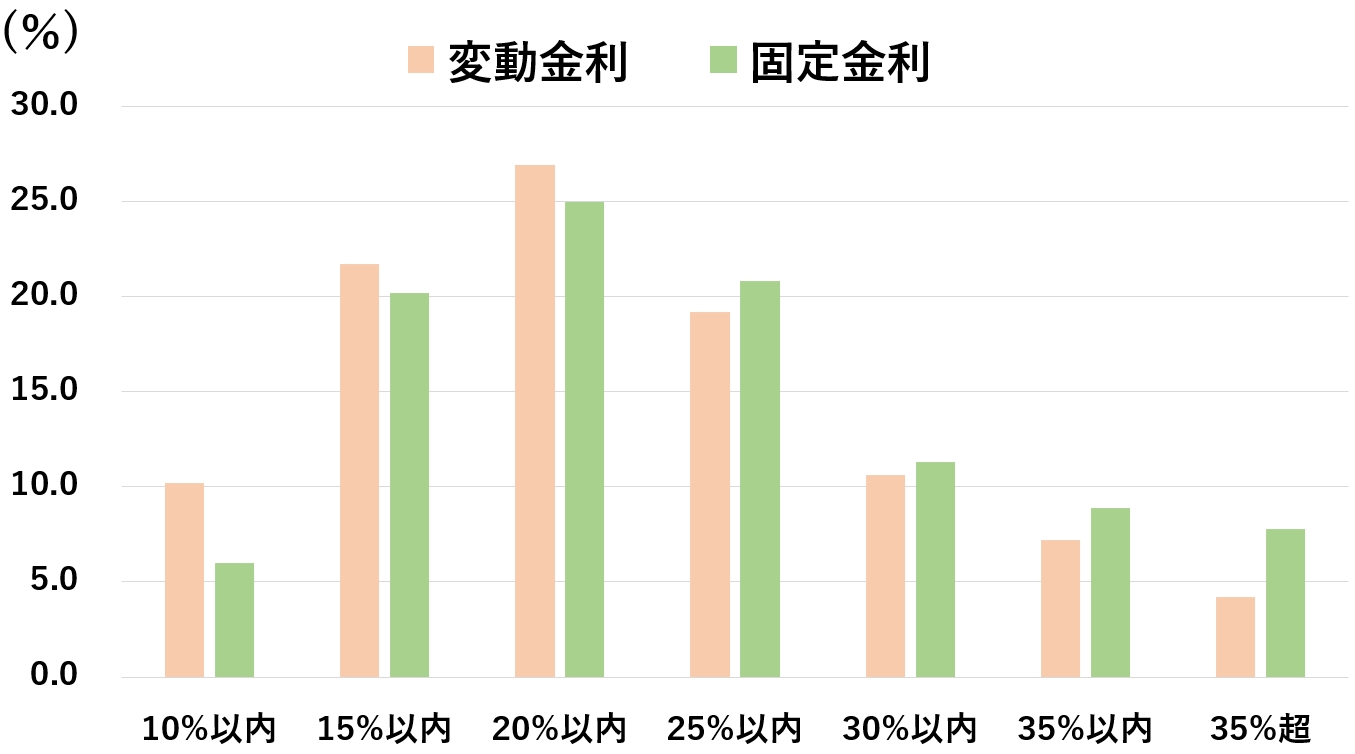

目安として「返済負担率」を25%までに抑えましょう。返済負担率(返済比率)とは、税込年収のうち返済が占める割合のことです。

一般的に、返済負担率25%までなら無理なく返済できると言われています。統計でも、金利タイプに関わらず25%までに抑えている人が多いです。

出典:住宅金融支援機構 2021年4月 住宅ローン利用者の実態調査

税金や保険料を引いた「手取り年収」の25%までを基準にすると、さらに余裕が作れます。借入額を抑えると、返済とローン審査どちらの心配も減らせます。

無理なく返済できる借入額については、年収別に解説しているので参考にしてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

| 年収900万円 | 年収1,000万円 |

共働きなら、世帯収入を基準に借り入れが増やせます。ただし、片方の収入が減ると返済が難しくなるなど、単独のローンより注意点が多いです。

貯金が少ないなら、夫婦それぞれが住宅ローンを組む「ペアローン」はやめたほうが良いです。無理のない範囲で収入を合算する方法は、次の記事を参考にしてください。

③金利の負担が増える

金利の優遇が受けにくく負担が増えます。自己資金の割合に応じて、金利の引下げをしている金融機関が多いためです。

例えば、フラット35は9割以下のローンだと、金利が約0.2%安いです。実際に適用される金利は審査によって決まります。

| 金利の範囲 | |

|---|---|

| 9割以下のローン | 年1.430%~年2.350% |

| 9割超えのローン | 年1.690%~年2.610% |

出典:フラット35公式ホームページ 2022年3月の金利情報

繰り上げ返済する前提でも、優遇が受けられる範囲で頭金を払ったほうがお得です。金利は1%未満の違いでも、総返済額が百万円単位で変わります。

岩井

マイホーム購入の貯金についてよくあるQ&A

チャット不動産屋イエプラの岩井さんに、マイホーム購入の貯金に関するよくあるQ&Aに回答してもらいました。

不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。- Q1.半年分の生活費がなくても大丈夫?

- Q2.フルローンの注意点は?

- Q3.ボーナス払いは設定するべき?

- Q4.返済方式は何を選べば良い?

- Q5.効率的な貯金の方法は?

- Q6.借入額が多いほうが減税で得する?

- Q1.半年分の生活費がなくても大丈夫?

- A 最低でも3ヶ月分の生活費は確保しておくべきです。

会社を自己都合で退職したときは、失業給付の受給まで2~3ヶ月の給付制限があるためです。

転職など収入が減る期間ができる可能性に備えて、つなぎの資金を確保しておくべきです。貯金がない状態だと、一気に返済が難しくなります。

収入が減少した理由によっては、公的な支援が受けられます。厚生労働省の「生活を支えるための支援のご案内」も参考にしてください。

- Q2.フルローンの注意点は?

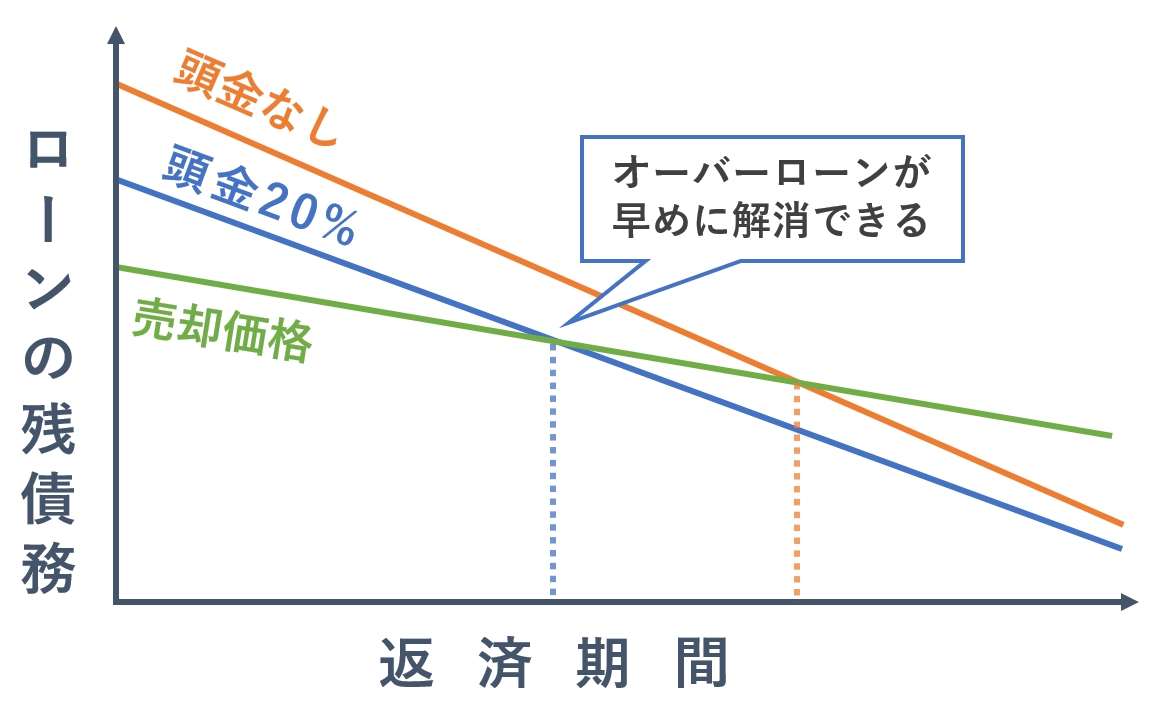

- A ローンの残債務が多いぶん売りづらくなります。

売却しても返済しきれない「オーバーローン」の間は、原則はマイナスを貯金で補填する必要があります。

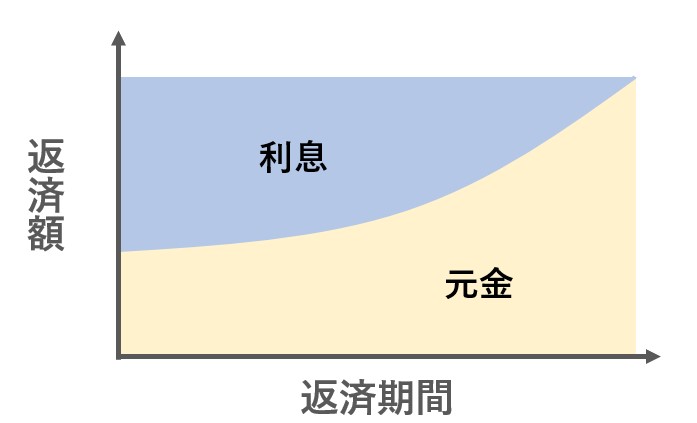

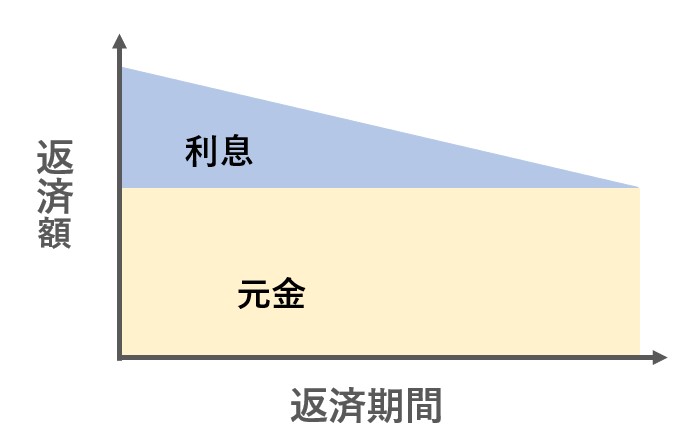

何年後に売るかにもよりますが、頭金を払っておいたほうが住み替えはしやすいです。頭金なしと頭金20%で比べると以下の図のイメージです。

フルローンを組むときは、購入後の資産価値の減少幅や、住み替えする時期まで考えましょう。

残債務が減るまで住み続けるなら、フルローンのリスクは減らせます。もっとも大切なのは、無理な予算を組まないことです。

- Q3.ボーナス払いは設定するべき?

- A 設定せずに毎月の支払いを一定にしたほうが良いです。

年に2回支払いを増額する「ボーナス払い」を設定すると、もし賞与が減少した場合、貯金がないと返済が大変です。

最初から毎月の返済額が抑えられる予算を組んで、余裕があるときに繰り上げ返済するほうが合理的です。

マイペースに返済を続けられる予算を組みましょう。住居費が適切だと生活費にゆとりが作れます。

- Q4.返済方式は何を選べば良い?

- A 毎月の返済額が一定の「元利均等返済方式」がおすすめです。

元利均等返済方式は、返済当初の負担を減らせます。貯金に余裕がなければ返済当初の負担を少しでも抑えたほうが良いです。

もう1つの元金均等返済方式だと、返済当初ほど負担が重いです。違いを簡潔にまとめました。

特徴 元利均等返済方式 ・毎月の「返済額」が一定

・返済には時間がかかる

元金均等返済方式 ・「元金」の返済が一定

・返済当初の負担が大きい

住宅ローンのシミュレーターでも、返済方式を選べるので試してみてください。

- Q5.効率的な貯金の方法は?

- A 天引きの貯蓄がおすすめです。

貯金してから家を買うなら「財形貯蓄」など、給料から自動的に差し引く方法で貯めましょう。手元にあると使ってしまうためです。

財形貯蓄を1年以上している人は、残高が50万円以上あれば公的ローンの「財形住宅融資」も使えます。

勤め先に財形貯蓄の制度がない場合は、銀行の「貯蓄預金」でも天引きで貯められます。

- Q6.借入額が多いほうが減税で得する?

- A 住宅ローン控除の減税額は増えますが上限があります。

住宅ローン控除が受けられる物件では、毎年のローン残債務の0.7%を減税できます。

10~13年間も税金の負担が抑えられるので、金利を抑えるのと同様、トータルの負担を減らせます。

住宅ローン控除が適用される条件- ・床面積が登記簿上で40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居する

- ・家の半分以上が居住スペース

- ・新耐震基準(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

減税の上限や期間は、物件の省エネ性能や新築と中古で変わります。以下の記事でも詳しく解説しています。

不動産屋には「減税が受けられる物件が良い」と伝えておくと良いです。

あえて頭金を減らしたり、減税を受け終わってから繰り上げ返済するなど工夫ができます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |