「理想の返済負担率は何%まで?」「無理のないローンを組む方法は?」といった疑問にお答えします!

平均的な生活費を参考にした返済負担率を抑える3つのコツや、返済中のリスクに備える4つのポイントも紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

返済負担率の理想は手取り年収の25%まで

返済負担率(返済比率)の理想は、税金や保険料を引いた手取り年収の25%までです。手取りで考えるのは、税込の年収で考えると予算を多く見積もってしまうためです。

返済負担率とは、税込の年収のうち返済が占める割合のことです。金融機関によっては、30~35%のローンも組めます。

しかし、上限まで借りると返済がきつくなったとき後悔しやすいです。借り過ぎは自分でセーブする必要があります。

無理のないローンの目安表

無理のないローンの目安表を、年収ごとにまとめました。各リンク先で、無理のないローンの組み方を詳しく解説しています。

| 手取り年収 | 年間返済額 | 毎月の返済額 | |

|---|---|---|---|

| 年収350万円 | 280万円 | 69.9万円 | 5.9万円 |

| 年収400万円 | 320万円 | 79.9万円 | 6.7万円 |

| 年収500万円 | 400万円 | 99.9万円 | 8.4万円 |

| 年収600万円 | 450万円 | 112.2万円 | 9.4万円 |

| 年収700万円 | 525万円 | 131.2万円 | 11万円 |

| 年収800万円 | 600万円 | 149.9万円 | 12.5万円 |

※フラット35、金利1.61%、元利均等返済方式、2020年2月

住居費を考えるとき、賃貸だと「家賃は収入の3分の1まで」と言われていますが、ローンの返済額は更に抑えるべきです。

以降では、統計を取り入れながら返済負担率の全国平均や上限について解説します。

返済負担率の全国平均は16.8%

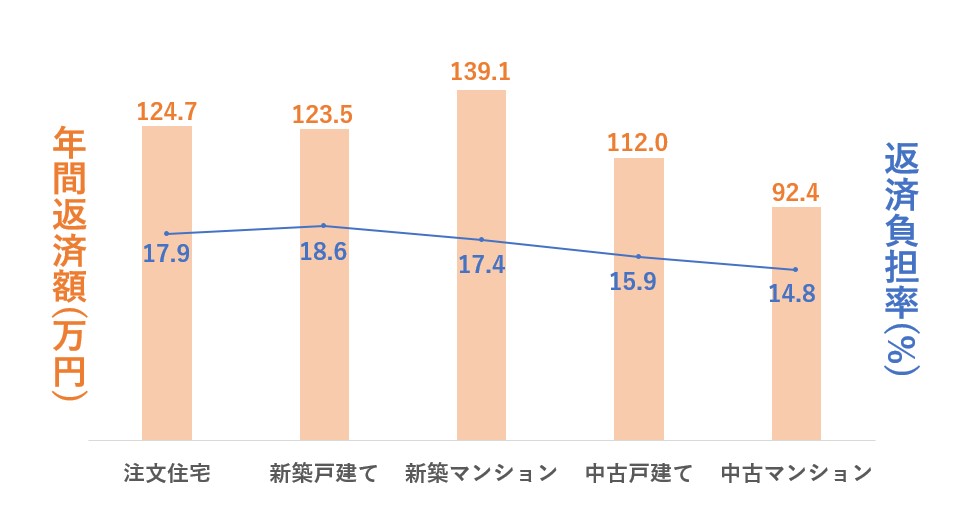

国土交通省の「令和2年度住宅市場動向調査」によると、リフォーム住宅を除く返済負担率の全国平均は16.8%でした。

以下のグラフによると、多くの人が金融機関が定める返済負担率の半分ほどまでの住宅ローンを組んでいます。

出典:国土交通省「令和2年度住宅市場動向調査報告書」

新築マンションが17.4%で最も高く、中古マンションが14.8%と最も低かったです。

平均の年間返済額は約118万円でした。毎月の返済額が9.8万円あたりだと平均的です。

上限は金融機関によって異なる

返済負担率の上限は金融機関ごとに異なり、30~35%までが一般的です。ただし、ローン審査では返済負担率の他にも、さまざまな視点で支払い能力をチェックされます。

公的ローンの「フラット35」では、明確な審査基準が決められています。カードの滞納情報などの「信用情報」に傷がなく、返済負担率が基準を超えなければ基本的に借りられます。

| 返済負担率 | |

|---|---|

| 年収400万円未満 | 30%以下 |

| 年収400万円以上 | 35%以下 |

上限ギリギリの借り入れは、審査に落ちやすくなるので要注意です。「余裕を持って返済できないのではないか」と金融期間が不安に思うからです。

借入金額の計算は年収倍率も参考になる

借入額の計算は年収倍率も参考になります。年収倍率は、借入金額を年収で割った割合です。

一般的には、借入金額を「年収の5~6倍」にするといいと言われています。例えば、年収500万円だと「2,500~3,000万円」です。

フラット35利用調査から、年収倍率の統計を紹介します。2016年~2020年までの全国平均の推移です。

出典:2010~2020年度 フラット35利用者調査

予算の傾向は、中古で年収の5~6倍、新築で6~7倍程度です。年収の5~6倍までの予算なら平均的と言えます。

岩井

返済額は毎月の支出とのバランスが大事

返済額(住居費)は、毎月の支出とのバランスを考えるべきです。購入後は、ローンの他に生活費や持ち家の固定費がかかります。

借入金額を決める前に、毎月の支出を確かめておきましょう。以降でポイントを解説します。

税金や維持費などの固定費がかかる

家を買うと、持ち家を維持するための固定費がかかります。不動産を取得した人が払う税金や物件の維持費です。

マンションと戸建てで、入居中に発生する費用と相場をまとめました。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

固定資産税と都市計画税(固都税)は、所有する限り毎年かかります。基本的に年4回払いなので、毎月の貯金が必要です。固定費については、以下でも解説しています。

2人暮らしの毎月の生活費は平均24.5万円

総務省統計局の2021年1~3月期家計調査によると、住居費を除く2人暮らしの毎月の生活費は、平均24.5万円です。内訳を表にまとめました。

| 食費 | 63,000円 |

|---|---|

| 水道光熱費 | 25,000円 |

| 衣類・日用消耗品代 | 40,000円 |

| 娯楽費・交際費 | 40,000円 |

| 通信費 | 30,000円 |

| 交通費 | 15,000円 |

| 医療費 | 15,000円 |

| その他(諸雑費) | 17,000円 |

| 出費合計 | 245,000円 |

| 食費 | 74,000円 |

|---|---|

| 水道光熱費 | 27,000円 |

| 衣類・日用消耗品代 | 50,000円 |

| 娯楽費・交際費 | 40,000円 |

| 通信費 | 30,000円 |

| 交通費 | 15,000円 |

| 通信費 | 30,000円 |

| 教育費 | 30,000円 |

| その他(諸雑費) | 17,000円 |

| 出費合計 | 296,000円 |

結婚して2人暮らしのときは、娯楽費・交際費など節約できる部分があります。3人暮らしで子どもが増えると、保育園などの教育費がかかります。

返済は毎月あるので、収入から生活費を引いて2~3万円余る住居費にしましょう。急な出費や老後に備えた貯金も必要です。

金融機関のシミュレーターでは、毎月の返済額からも借入可能額が確かめられます。

教育費が生活を圧迫しやすい

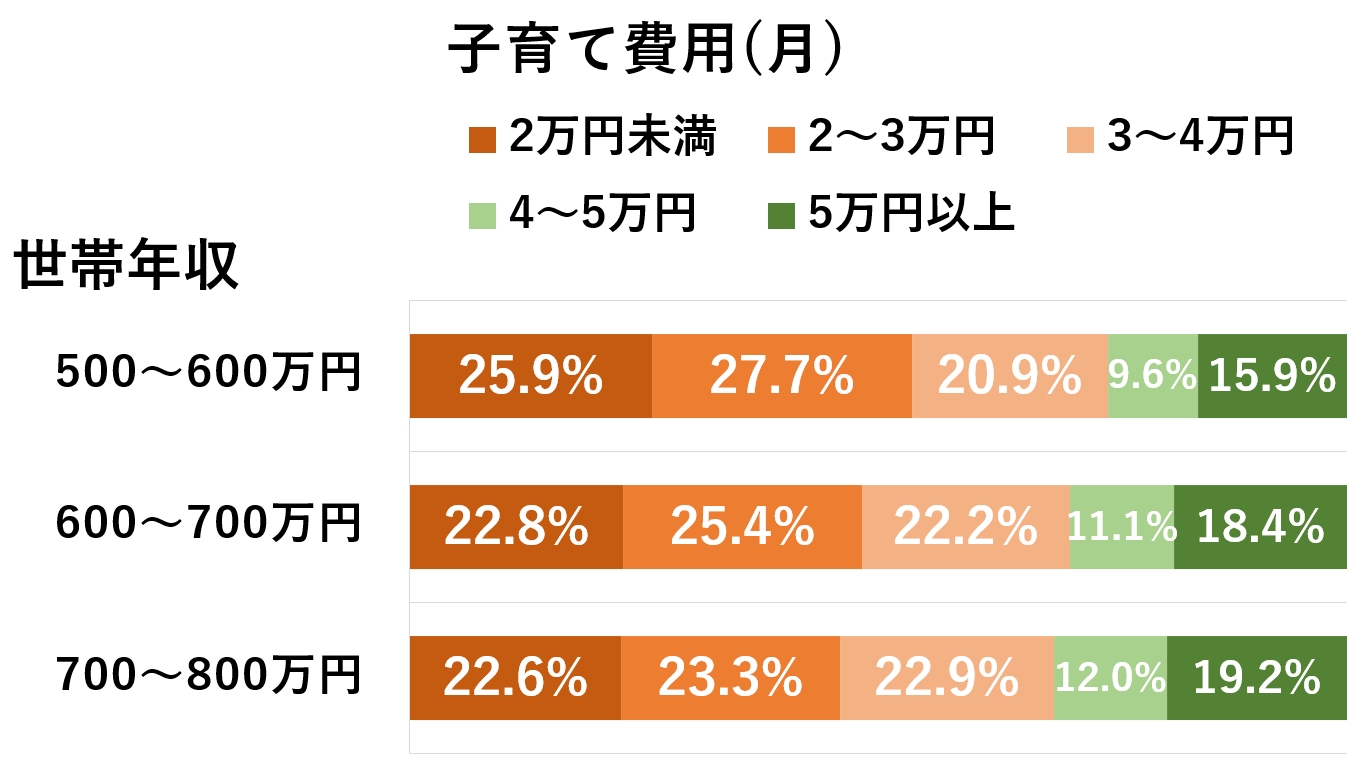

教育費が生活を圧迫しやすくなります。子どもは成長にあわせて食費や教育費が増えるので、成人までの子育て費用をふまえて計画を立てましょう。

厚生労働省の第10回21世紀出生児縦断調査によると、子育て費用は子ども1人につき平均で毎月3.7万円かかります。

以下のグラフは世帯年収600万円付近のデータです。教育費は、子ども1人につき4万円未満の家庭が大半です。

出典:厚生労働省 第10回 21世紀出生児縦断調査(令和2年)より作成

長期的なシミュレーションをしたい人は、金融広報中央委員会の「知るぽると」でも確かめられます。

返済負担率を抑える3つのコツ

返済負担率を抑えるコツは、主に3つです。

- ・頭金を払う

- ・借入期間は最長で組む

- ・他の借り入れは返済しておく

コツをふまえて、無理のない返済負担率まで抑えて返済にゆとりを作りましょう。1つずつ解説していきます。

頭金を払う

頭金とは、借り入れを減らすために、自己資金から払う費用のことです。頭金を払った分、返済負担率を抑えられます。

「令和2年度住宅市場動向調査報告書」の統計によると、購入資金のうち自己資金が占める割合は20~30%です。多くの人が、頭金を払って購入しているとわかります。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 新築注文住宅 | 4,486万円 | 989万円 | 22.0% |

| 新築戸建て(建売) | 3,757万円 | 775万円 | 20.6% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

出典:国土交通省 令和2年度 住宅市場動向調査報告書

頭金を払うとローン審査に有利になったり、金利の優遇を受けられる場合があります。

目安はあくまでも参考程度にして、無理のない範囲で頭金が払えるといいです。頭金の相場や返済シミュレーションは、以下の記事でも解説しています。

親に資金援助を頼んでみる

自己資金が少ないときは、親に資金援助を頼んで頭金に充てるのも手です。

親から住宅の購入資金としてお金をもらうときは、一般的にかかる「贈与税」を非課税にできます。

ただし、家を買う目的ではない贈与は扱いが異なります。詳しくは国税庁のホームページで確認できます。

借入期間は最長で組む

借入期間を最長で組むと、年間負担率が抑えられ返済負担率も低くなります。同時に、毎月の返済額も減るメリットがあります。

年収600万円の人が3,000万円借りたとき、返済期間の違いからでる返済負担率の差は以下のとおりです。

| 返済期間 | 月々の返済額 | 返済負担率 |

|---|---|---|

| 15年 | 18.7万円 | 41.6% |

| 25年 | 12.2万円 | 29.5% |

| 35年 | 9.4万円 | 24.5% |

・返済期間25年と35年はフラット35を適応

・元利均等返済方式

・ボーナス払いなし

同じ3,000万円の借り入れでも、返済期間が20年違うと、返済負担率と毎月の返済額が倍近く変わります。

無理なく返済するためにも、返済期間はなるべく最長で組むようにしましょう。

40歳までにローンを組めば返済しやすい

40歳までにローンを組めば返済しやすいです。完済しなければいけない年齢まで、期間に余裕があるからです。

多くの金融機関では、完済する年齢の上限が決まっています。おおよそ75~80歳まで完済する必要があります。

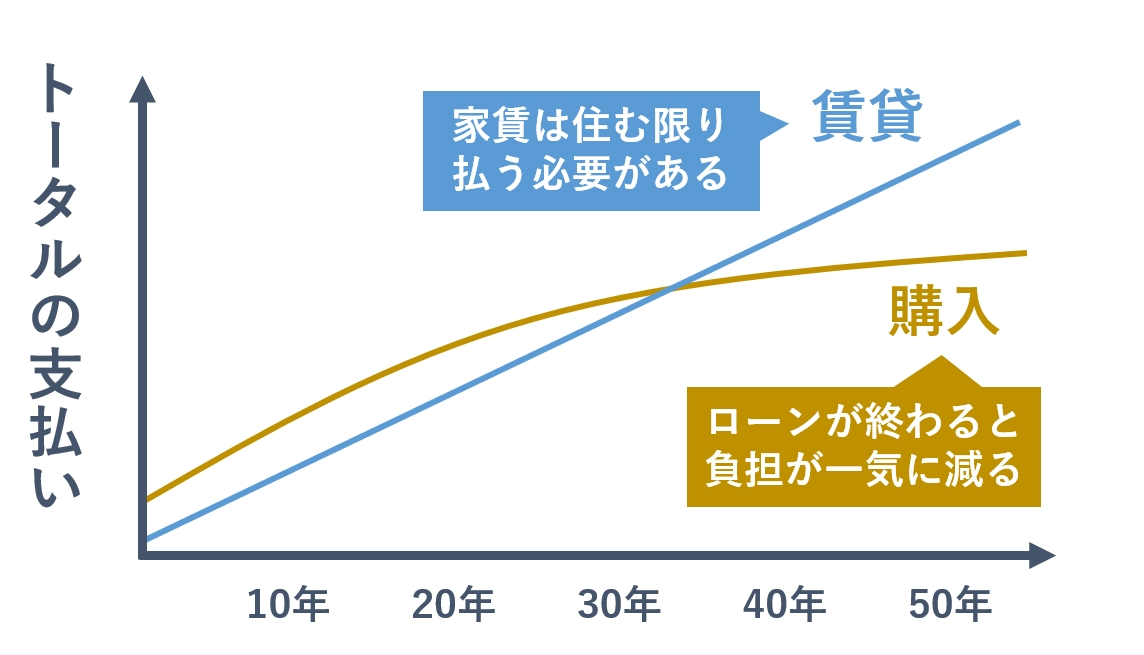

また、早めに完済すれば将来の住居費を大きく減らせます。生涯かかる賃貸と購入のトータルコストを比べると、同じ規模のお部屋なら購入したほうがお得です。

年金暮らしが始まるまでに完済できると理想的です。一般的に、定年後は働いても収入が減るためです。家を買うタイミングについては、以下の記事でも解説しています。

他の借り入れは返済しておく

他の借り入れがあれば、返済しておきましょう。ローン審査では、他の借り入れも含めた「総返済負担率」で計算するからです。

返済中の支払いがあると、借りられる住宅ローンの金額が減ったり、ローン審査が通らない可能性が上がります。

- ・車のローン

- ・携帯電話本体の分割払い

- ・クレジットカードの分割払い

- ・キャッシング

- ・消費者金融での借り入れ

- ・奨学金 など

金融機関によっては、キャッシング枠を総返済負担率に含めるケースがあります。明らかに使わないカードは、解約しておきましょう。

どの借り入れを優先的に返済すべきかは、ローン審査に詳しい不動産屋からアドバイスをもらえます。

返済リスクに備える4つのポイント

収入が減ったり、出費が増えて返済が難しくなるリスクがあります。返済リスクに備えるポイントは、主に4つあります。

- ・金利の低い金融機関を選ぶ

- ・住宅ローン控除を受ける

- ・無理にボーナス払いしない

- ・元利均等返済方式を選ぶ

返済リスクに備えれば、マイホーム購入を失敗しにくいです。以降で、1つずつ解説します。

金利の低い金融機関を選ぶ

金利の低い金融機関を選ぶと、毎月の住居費を抑えられます。金融機関ごとの金利や審査の傾向をまとめました。

| 変動金利 | 審査 | |

|---|---|---|

| 都市銀行 (メガバンク) |

0.4~0.5% | 厳しいが便利 |

| 地方銀行や 信用金庫・信用組合 |

0.4~0.6% | 融通がきく |

| ネット銀行 | 0.3~0.5% | 厳しい |

| 労働金庫や農協 (JAバンク)など |

0.6~0.7% | 融通が利く傾向 |

勤続年数が3年以上の公務員や正社員は、ローン審査の心配が少ないため、低金利のメガバンクやネット銀行がおすすめです。金利の割引も受けやすいです。

年収が安定しない個人事業主などは、信用組合や労働金庫がおすすめです。銀行スタッフの融通が利きやすく、個人の事情を相談できます。

金融機関によっては、提携のクレジットカードを作ったり保険に加入すると、さらに金利の優遇を受けられます。

住宅ローン比較窓口などのネットの比較サイトで、条件を比べてみるのがおすすめです。審査にかかる日数の目安や、特典も比較できます。

住宅ローン控除を受ける

住宅ローン控除(住宅借入金等特別控除)を使えば、節税対策ができます。住宅ローン控除は毎年のローン残高に対して、所得税から控除する制度です。

10~13年間も税金の負担が抑えられるので、実質的に低金利でローンが組めます。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

減税を受けるための条件(要件)や、減税される上限額は新築と中古で異なります。

「令和4年度税制改正」で、減税できる金額が1.0%から0.7%に見直しされています。

制度の見直しは定期的にあるので、購入の前は最新情報や手続き方法を不動産屋に確認しましょう。以下の記事でも詳しく解説しています。

無理にボーナス払いしない

年2回の賞与で返済額を増やす「ボーナス払い」は、無理にしないほうがいいです。賞与が発生しなかったり、今後転職する可能性があるからです。

お金に余裕ができたときに「繰り上げ返済」する方法があるので、最初から無理に予定に組み込む必要はないです。

ちなみに、一括返済だと手数料がかかりますが、一部繰り上げ返済なら無料の金融機関が多いです。

岩井

元利均等返済方式を選ぶ

住宅ローンの払い方は「元利均等返済方式」と「元金均等返済方式」の2種類です。

リスクの低い安定的な返済をしたいなら、元利均等返済方式がおすすめです。毎月の返済額が一定で安心できます。

| 特徴 | |

|---|---|

| 元利均等返済方式 |

・毎月の「返済額」が一定 ・元金が減るまで時間がかかる

|

| 元金均等返済方式 |

・毎月の「元金」が一定 ・返済始めの負担が大きい

|

元金均等返済方式は返済当初の負担が多い分、返済負担率も高くなるため、ローン審査も厳し目にチェックされます。

返済方式については、繰り上げ返済や住宅ローン控除を活用すれば、大差ないとも言われています。

ローンの支払い方法は、FPや不動産屋にも相談してみてください。予算内で理想に近づける方法の提案が受けられます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |