「中古マンションの築年数は何年目がお得?」「耐震性に問題はない?」といった疑問を解決します!購入費用を抑えたい人は必見です。

築年数ごとの特徴や、古くても寿命が長いマンションの特徴、中古マンション購入時の注意点などを徹底解説します。実例を通して築年数でいくら値段が変わるかも解説します。

この記事はファイナンシャルプランナーの岩井さんに監修してもらいました。ぜひ参考にしてください。

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

中古マンションは築30~35年が狙い目

中古マンションがお得に買える狙い目の築年数は「築30~35年」です。価格が安く、耐久力の心配が少ないからです。

築30年以降は安く買えるうえに、資産価値が下がりづらいです。新築や築浅と比較すると、売りたいときに損するリスクが抑えられます。

築30~35年程の物件は、老後も長く住み続けられます。築35年を超えると、耐久力や管理状況を慎重に見極める必要があります。

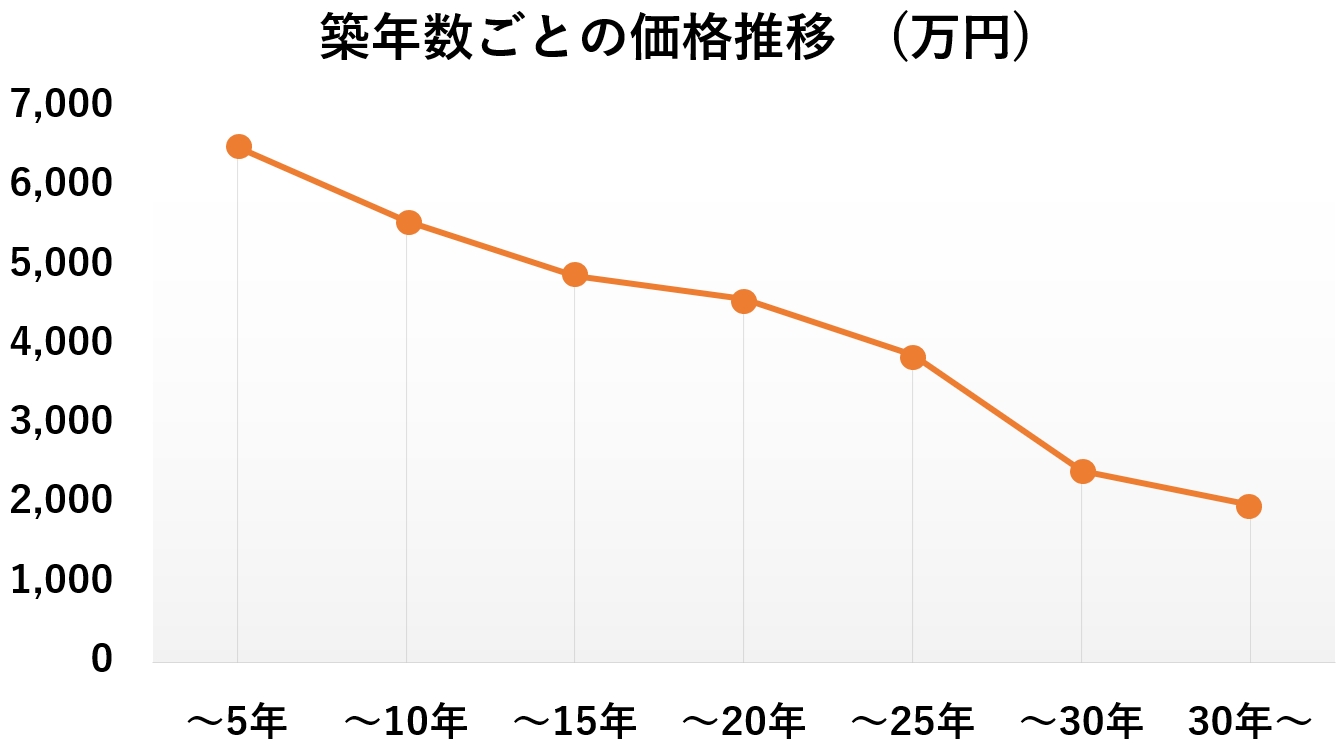

東日本不動産流通機構の統計で、首都圏の中古マンション平均価格をグラフにまとめました。築年数ごとの、2021年4~6月の統計です。

出典:東日本不動産流通機構 REINS TOPIC(2021年4~6月)

築5年までの平均が「6,505万円」に対して、築25~30年だと半額以下の「2,411万円」です。築30年以降は下げ幅がゆるやかで、値段が下がりきっていると言えます。

岩井

新築は住むと約20%価値が下がる

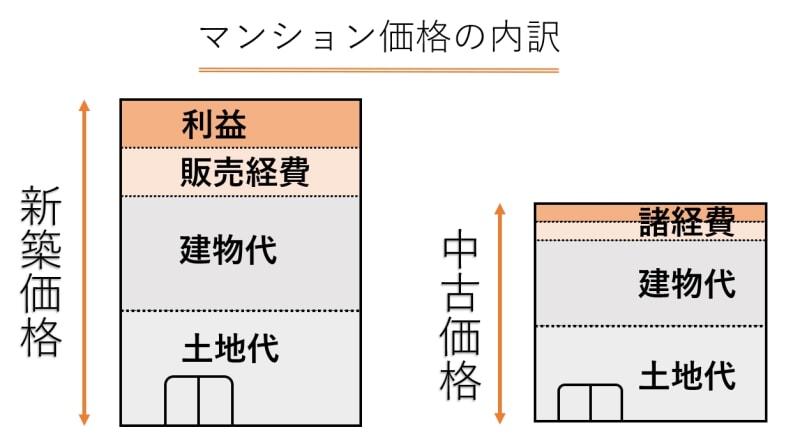

新築は建物の価値が高くても、住むと「20%価値が下がる」と言われています。販売価格の約20%は、建物の値段ではなく、広告などの販売経費だからです。

マンション販売価格の内訳は、土地の持ち分と建物の代金+経費や利益です。築年数が価格に影響するのは、主に建物の部分です。

なお、中古マンションの販売経費は、価格の約10%です。内訳から見ても、新築マンションより大幅に出費が抑えられます。

中古でも特に安い「築30~35年」が狙い目です。古いと感じるなら「築20~25年」で探すなど、徐々に候補を絞りましょう。予算を上げるほど、新しい物件が選べます。

築古はローン返済の心配が減らせる

新築や築浅に対して、築30年以上の築古は、ローン返済の心配を減らせます。価格が安いうえに、資産価値の下げ幅が少ないからです。

家を買うときは、20~35年の住宅ローンを組むのが一般的です。長い期間なので、ローンの返済が苦しくなったり、家が不要になったときの備えが必要です。

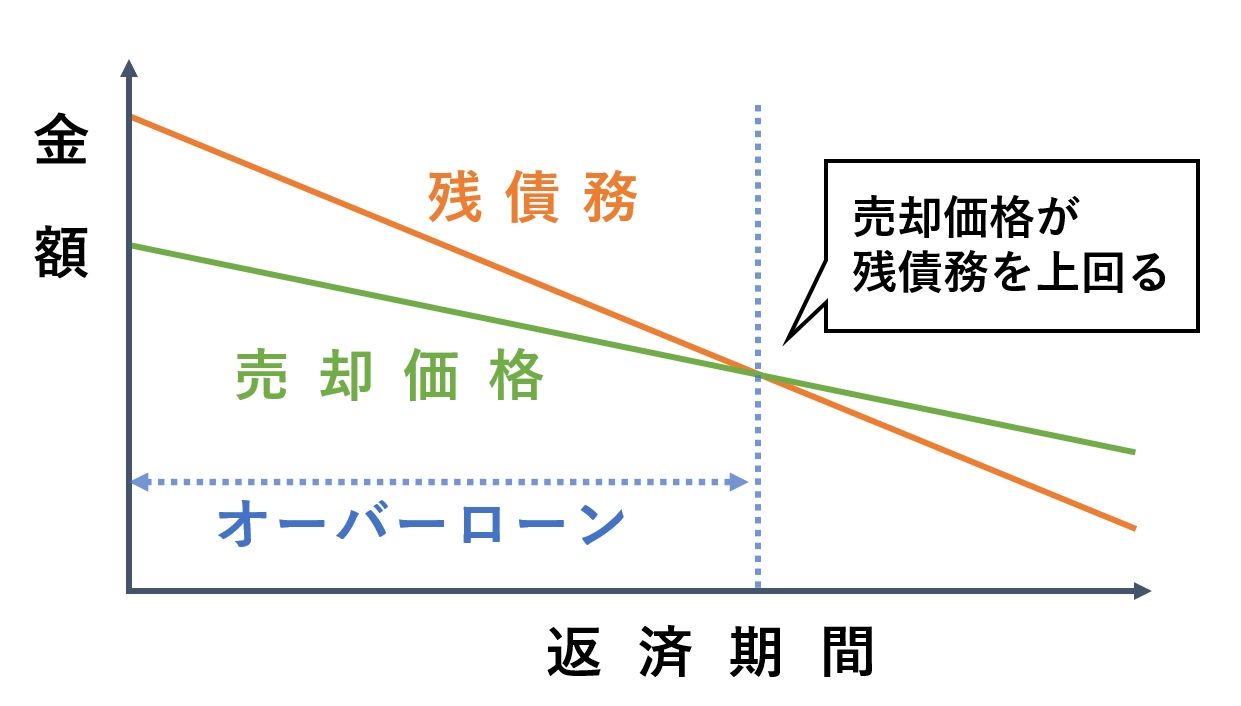

ローンを抑えて、資産価値が下がりにくい家を買えば、残債務よりも高く売れる時期が早く来ます。図解すると以下のとおりです。

築年数に関わらず、購入してしばらくは、家の価値より残債務が上回る「オーバーローン」の状態が続きます。

購入するときは、オーバーローン状態の解消までの時間が重要です。返済が難しくなっても、家を売ればローンを返せるからです。

中古マンションは新築や築浅よりも、オーバーローンを早く解消できるメリットがあります。

新築や築浅の物件は、購入時に値段が高いうえに、資産価値の減る幅が大きいです。「頭金」を多く払うなど、予算に余裕が必要です。

立地が良いと価値が下がりづらい

「駅に近い」「治安が良い街」「買い物環境が充実している」など、住環境が整っていると、築年数に関わらず価値が下がりづらいです。

住みたいと思う人が多ければ高く売れますし、土地価格は時間の影響を受けにくいからです。賃貸の投資目的で買う人もいるので、住環境が良いほど需要は多いです。

中古マンションを買うときは、なるべく人気の立地で探してみてください。立地が良いと買い手がつきやすく高く売れるので、将来的に再販しやすいです。

返済が苦しくなったときだけでなく、引っ越しが必要になったときにも備えられます。

建築時期によって耐震基準が異なる

建築時期によって「耐震基準」が異なり、価格にも影響します。耐震基準とは、建築基準法で定める「地震への強さの指標」のことです。

コンクリート造で「築35年以内」なら、耐震基準はほぼ同じです。見分け方は後ほど詳しく解説します。

建築確認申請が1981年5月31日以前の建物を「旧耐震基準」、1981年6月1以降を「新耐震基準」と呼びます。

| 建物の強さ | |

|---|---|

| 旧耐震基準 | 震度5強程度の地震で倒壊しない |

| 新耐震基準 | 震度6強~7程度の地震で倒壊しない |

新耐震基準は「震度6強~7程度」の地震でも倒壊しない設計です。旧耐震基準は震度6以上を想定していないので、心配が残ります。

ちなみに、古くても耐震補強していたり、当時の最新技術が使われていたりして、地震に強く値段が高い建物もあります。耐震基準は一つの目安として考えてください。

岩井

中古マンションの築年数ごとの特徴

中古マンションの価格について、築年数ごとに目安をまとめました。実際は立地や使用状況によって前後します。

| 新築に対する値段の目安 | |

|---|---|

| 築10年未満まで | 80~90%程度 |

| 築10年以上~築20年未満 | 70~80%程度 |

| 築20年以上~築30年未満 | 50~70%程度 |

| 築30年以上~ | 40%程度 |

以下で、特徴を一つずつ詳しく解説します。

築10年未満までは値段が下がりにくい

新築~築10年未満は、新しいほど値段が高く、下がっても80%程度が目安です。安さより新しさを優先させたい人に向いています。

建物の傷みが少なく、簡単な内装工事で入居できます。最新の設備が整っていて、建築技術も新しく耐久力が信頼できます。値段が高くても購入希望者は多いです。

ちなみに、土地価格が高い人気エリアや、有名ブランドのマンションでは、新築時よりも高く販売されるケースがあります。

築10年以上~築20年未満は値段が下がり始める

築10年以上~築20年未満までの物件は、新築の70~80%程度で買える物件が多いです。

REINS TOPIC(2021年4~6月)の統計によると、築5年以降の価格は以下のように推移しています。

| 平均価格 | 築5年までに対する下落率 | |

|---|---|---|

| ~築5年未満 | 6,505万円 | – |

| 築5年~築10年未満 | 5,565万円 | 85.5% |

| 築10年~築15年未満 | 4,870万円 | 74.9% |

| 築15年~築20年未満 | 4,586万円 | 70.5% |

| 築20年~築25年未満 | 3,874万円 | 59.6% |

| 築25年~築30年未満 | 2,411万円 | 37.1% |

| 築30年以上 | 1,979万円 | 30.4% |

出典:東日本不動産流通機構 REINS TOPIC(2021年4~6月)

築10年以上から安くなり始める傾向があるので、価格と新しさを両方とも重視したいときに向いています。

メンテナンス状況が良い物件なら充分綺麗で、お買い得な物件が見つかる可能性も高いです。

物件によっては、状態が悪いものがあります。リフォーム代がかかるので、トータルで新築を買うより費用が高くなる場合があります。

築20年以上~築30年未満は価格が大幅に落ちやすい

築20年以上~築30年未満の物件は、築浅の50~70%程度で買えます。物件により価格差が大きいですが、新築の半額以下で買える物件も出始めます。

内装工事が済んでいるかどうかでも、価格は大きく変わります。購入代金+内装工事代でも、新築より安く買える物件が多いです。

住める状態まで直す「リフォーム」ではなく、自分の理想に合わせて「リノベーション」するのも手です。

リノベーションとは、骨組み以外をすべて作り替えて、お部屋を生まれ変わらせる方法です。新築より費用を抑えて、内装が新築同様で理想のお部屋に住めます。

築30年以上は新築の半額以下で買える

築30年以上の物件は、建物自体の価値は下がりきっていて、リフォーム前なら築浅の40%程で買えます。

安く買えるぶん、内装工事にお金をかけられるメリットがあります。住宅ローン減税が使える物件なら、さらにお買い得です。

建物の耐震性や寿命が心配なら、建物状況調査(ホームインスペクション)を10~15万円で依頼すれば、安心して購入できます。

岩井

築30~35年がお得な理由まとめ

築30~35年のマンションは、値段が安く古すぎないおすすめの築年数です。以下にメリットをまとめました。

- ・建物の価値が下がりきって安く買える

- ・住宅ローンの負担が抑えられる

- ・資産価値が落ちにくい

- ・良い立地を選べる

- ・新耐震基準で建てられている

- ・リノベーションにお金を回せる

建物の価値が下がりきっているため、安く買えるうえに購入後の資産価値が落ちにくいです。

築年数の経った中古マンションは、良い立地に建っているものも多いです。土地から探すより費用を抑えて、立地の良い物件に住めます。

築30~35年で選べば、新耐震基準で建てられていますし、購入費用を抑えてリノベーション前提で探せるのもメリットです。

築35年以内なら住宅ローン控除が受けやすい

築35年以内なら住宅ローン控除(住宅借入金等特別控除)が受けやすいです。広さや所得にもよりますが、築年数の条件はクリアできます。

住宅ローンの残りの最大0.7%を最大10年間も減税できる制度です。

- ・床面積が登記簿上の面積で50㎡以上

- ・合計所得が2,000万円以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

以前は、築25年以上の物件だと「耐震基準適合証明書」などの書類の提出が必要でした。

「令和4年度税制改正」で、築年数の条件が緩和されています。今後は耐震性を証明する書類の取得費用3~4万円が節約できます。

また、他に不動産取得税、登録免許税、固定資産税の優遇も受けられます。

税金の優遇が受けられる条件は、制度によって異なるので幅広くチェックしましょう。住宅ローン控除については、次の記事でも詳しく解説しています。

リノベ済み物件は価格に見合うかを見極める

内装工事が完了している「リノベ済み物件」は、価格が割高でないかを見極める必要があります。完成済みだと、内装工事の費用がわからないからです。

また、同じ費用をかけるなら内装工事する前のほうが、デザインを自由に変更できます。

リノベ済みは不動産屋が売主のケースが多く、建物の代金にかかる消費税や内装工事の収益が、販売価格に含まれています。

個人の売主から買えば、建物の代金に消費税が不要で、最初から10%は損しません。可能な限り安く買って、自分の好みに仕上げられると理想的です。

寿命の長い中古マンションを見分ける4つのポイント

中古マンションは、同じ築年数でも寿命に差があります。以下で、寿命の長い中古マンションを見分ける4つのポイントを解説します。

- ①耐震基準を築年数から確認する

- ②建物のメンテナンス状況を確認する

- ③配管改修工事の状況を確認する

- ④修繕積立金と管理費の額を確認する

①耐震基準を築年数から確認する

建築確認申請後、マンションの建築には約2年かかります。1983年6月以降に建てた建物は、概ね新耐震基準と言えます。

2021年現在で考えると「築38年」です。物件資料などの表記が「築35年以上」なら、仲介の担当者に耐震基準を確認しましょう。

耐震基準は、売主が建築確認時の通知書を保管していれば確認できます。書類を紛失していても、役所で「台帳記載事項証明書」を取得すれば確かめられます。

ちなみに、新耐震基準でも耐久力が心配なら、耐震補強されているか確認したほうが良いです。1階が駐車場などで柱のみのピロティ建築などは要注意です。

②建物のメンテナンス状況を確認する

マンションは、老朽化や資産価値の低下を防ぐために、10数年ごとに「大規模修繕」があります。

国土交通省の「長期修繕計画標準様式」によると、大規模修繕は12年に1度が目安です。

2017年に国土交通省が発表した「マンション大規模修繕工事に関する実態調査」では、実際の工事周期は平均で以下のとおりです。

| 平均 | |

|---|---|

| 1回目の大規模修繕 | 16.3年 |

| 2回目の大規模修繕 | 29.5年 |

| 3回目の大規模修繕 | 40.7年 |

出典:国土交通省 マンション大規模修繕工事に関する実態調査

12年周期でなくても問題ないので、13~16年周期で大規模修繕の計画が立てられているかを、資料を見てしっかり確認しましょう。

管理組合の資料で建物の状況が確かめられる

実際に建物を見て確認すべきポイントも多いですが、書類でも管理状況は推測できます。管理組合により計画は異なり、以下の書類を見せてもらえば確認できます。

| 確認できる内容 | |

|---|---|

| 重要事項調査報告書 | 管理体制や共用部分の情報、耐震診断の有無など幅広く記載 |

| 管理規約と使用細則 | 禁止事項やゴミ出しルール、違反者への措置など、入居中のルール |

| 長期修繕計画 | 大規模修繕の部位ごとの計画と実施状況、収支状況など |

| 総会議案書と議事録 | 管理組合の総会(話し合い)の議案や決定事項など |

議事録など、すべてを見れないケースもあります。書類関係は可能な限り見せてもらい、心配ごとは不動産屋にまとめて質問しましょう。

③配管改修工事の状況を確認する

マンションは30年程度で、配管を交換するタイミングが来ます。水漏れがあると厄介なので、配管改修工事のスケジュールを確かめましょう。

「長期修繕計画」の給水管、排水管の項目で確認できます。補修や交換などの計画や、実施したときに使った費用まで確認できます。

- ・15年目安で補修の計画があるか

- ・30年目安で交換の計画があるか

- ・現在まで計画に沿って実施しているか

- ・修繕積立金の不足などはないか

- ・水漏れなどの工事が頻発していないか

築古の物件の中には、配管が下の階の天井裏を通っていたり、コンクリートに埋め込まれていたりして、工事が難しい場合があります。

配管改修工事が妥当なスケジュールで、売主に雨漏りがないか質問して問題なければ、希望の内装工事ができそうか確認すれば大丈夫です。

④修繕積立金と管理費の額を確認する

修繕積立金は、大規模修繕に備えて所有者が毎月支払う費用です。また、毎月支払う費用には、維持管理に使う「管理費」もあります。

「重要事項調査報告書」に、金額や収支、滞納状況などが記載されています。維持管理に必要な費用なので、必ず内容を確認しましょう。

東日本不動産流通機構の2020年度の統計から、築年数ごとに平均額をまとめました。築年数に関係なく、毎月2~3万程度の負担が目安です。

| 修繕積立金 | 管理費 | 月額合計 | |

|---|---|---|---|

| 築5年 | 7,384円 | 15,097円 | 22,481円 |

| 築10年 | 10,066円 | 13,462円 | 23,528円 |

| 築15年 | 12,123円 | 13,424円 | 25,547円 |

| 築20年 | 13,681円 | 12,912円 | 26,593円 |

| 築25年 | 12,894円 | 12,521円 | 25,415円 |

| 築30年 | 10,706円 | 12,776円 | 23,482円 |

出典:東日本不動産流通機構 首都圏中古マンションの管理費・修繕積立金

機械式駐車場など高価な設備があったり、修繕積立金が足りなかったりすると、修繕積立金と管理費どちらも高くなる傾向があります。

修繕積立金の額は適正かとあわせて、滞納がないかまで確認しましょう。滞納があると、購入時は買主が負担する必要があります。

修繕積立金と管理費、大規模修繕については、以下の記事でも詳しく解説しているので、参考にしてください。

修繕積立金の不足は将来の値上がりに繋がる

修繕積立金の不足は、その後の値上がりに繋がります。大規模修繕の際に積み立てが足りないと、管理組合でローンを組んで実施するケースが多いからです。

不足している費用は、所有者から一時金で集める場合もあります。予想外の出費を防ぐためには、計画は妥当か、計画どおりに進んでいるかの確認が重要です。

お部屋を探す際は、不動産屋とうまく連携して、寿命が長いマンションを見極めましょう。

中古マンション販売価格の実例

中古マンションの販売価格が、築年数や立地でいくら値段が変わるか解説します。

当サイト「スマイノ」が2021年6月に実施したアンケート結果から、間取りなどの条件が同じような実例を選んでいます。

物件情報の詳細は、掲載の許可がもらえた範囲で記載しています。

郊外の築古マンションは値段が安い

郊外の築古マンションは値段が安く買えます。4人家族も住める3LDK、約70㎡のマンションで、2,000万円前後が目安です。

物件情報

- ・郊外の中古マンション

- ・内装リフォーム済み

- ・築30年 駅徒歩5分以内

- ・3LDK 専有面積は約65㎡

- ・販売価格2,000万円 中層階

- ・管理費1.1万円、修繕積立金1.7万円

- ・オートロック、防犯カメラあり

- ・1室は和室、押入、収納あり

セキュリティ面もしっかりしていて、モニター付きインターフォン、敷地内ゴミ捨て場などの設備が充実した物件です。

夫婦2人暮らし、子ども1人の3人暮らしであれば、間取りは充分広いです。

都内など立地が良いと値段が上がる

郊外の築古と似た条件でも、東京23区など立地が良いと値段が上がります。土地代や相場の影響が大きいので、場所選びは重要です。

物件情報

- ・東京23区の中古マンション

- ・内装リフォーム済み

- ・築33年 駅徒歩10分以内

- ・3LDK 専有面積は約65㎡

- ・販売価格3,200万円 低層階

- ・管理費1.5万円、修繕積立金1.2万円

- ・オートロック、防犯カメラあり

- ・1室は和室、押入、収納あり

郊外の2,000万円と似た条件で、階数が低く駅から遠くても、価格差が大きいです。

総戸数や設備の質でも価格差が出るので、完全に同じ条件で比較はできません。しかし、相場が高いエリアは、似た条件でも郊外より費用がかさみます。

築年数が新しいほど値段が高い

似た条件でも、築年数が新しいほど価格は上がります。築10年の違いで相場が大幅に上がります。

物件情報

- ・東京23区の中古マンション

- ・内装リフォーム済み

- ・築20年 駅徒歩10分以内

- ・3LDK 専有面積は約60㎡

- ・販売価格3,800万円 低層階

- ・管理費1.2万円、修繕積立金1.0万円

- ・オートロック、防犯カメラあり

- ・1室は和室、収納あり

高層階や駅近くの物件、築10年以内だとさらに高いです。築古なら、予算を上げなくても新築や築浅より、立地や階数にこだわれます。

リフォーム前の物件はさらに安く買えるので、リノベーション費用とあわせた金額まで比較できると、予算内での選択肢が広がります。

岩井

中古マンション購入時の注意点

中古マンション購入時の注意点を3つ紹介します。安さだけで決めるのも良くないので、気を付けるポイントは押さえておきましょう。

- ・災害リスクも考えて探す

- ・大規模修繕のタイミングを確認する

- ・水回りや厚い壁のチェック

- ・住人の質や空室率も重要

災害リスクも考えて探す

耐震性のチェックとあわせて、自治体のハザードマップで災害リスクを確かめましょう。値段が安い場合、災害指定エリアに建っているのが理由の可能性もあるからです。

土砂災害、水害、地震などの危険性のチェックとあわせて、周辺の避難場所や、経路も確認しておいたほうが安心して購入できます。

2階以上なら、避難設備を確かめておいてください。場所によりますが、1~2階は浸水する可能性まで事前に調べておきましょう。

大規模修繕のタイミングを確認する

築10年以上からは、大規模修繕のタイミングに要注意です。買ってすぐに大規模修繕が入ると損する可能性があります。

入居後に外壁工事の足場や目隠しが組まれたり、不足した修繕費を追加で数十万円徴収されたりする場合もあります。

大規模修繕が終わったタイミングの購入だと、13~16年は間隔が空くのでおすすめです。

水回りや厚い壁のチェック

配管の通し方や、耐久力を保つために重要な壁があると、思った通りに間取りを変更できないケースがあります。

水回り(キッチン、浴室、洗面所)の位置にこだわりたいときや、壁を抜いて間取りを変えたいときは、希望の工事ができそうか内見時に確認しましょう。

内見の前でも、建築図面などの物件の資料や、管理組合の規約などである程度判断できます。中古物件を探すなら、内装工事に詳しい業者に依頼したほうが良いです。

住人の質や空室率も重要

住人のマナーが悪い物件や、空室が多い物件は要注意です。暮らしづらかったり、管理費や修繕積立金の滞納があったりする可能性が上がります。

内見の際に共用部分が綺麗か、ゴミ屋敷はないか、ゴミ捨て場が散らかっていないかなどを見て、問題なさそうか確かめましょう。

中古マンション購入の注意点は、以下の記事で詳しく解説しています。内見時のチェックポイントもまとめたので、参考にしてください。

ちなみに、新築は契約までモデルルームや資料しか見れないケースが多いです。多くの場合、建築中から購入者の募集が始まるからです。

築古でも長く住める物件はある

築古でも長く住める物件はあります。反対に、新築や築浅でもメンテナンスしなければ劣化が早いです。

どのマンションでも、寿命が来ると取り壊しや、建替えのリスクはあります。中古の寿命や維持管理、立ち退きについて解説をします。

鉄筋コンクリート造は手入れ次第で100年以上もつ

鉄筋コンクリート造の建物は、国税庁の定める経済的価値としての法定耐用年数は「47年」です。しかし、実際は手入れ次第で「100年以上もつ」と言われています。

実際に、1911年に竣工した三井物産横浜ビルは、関東大震災に耐えて、2021年も現存しています。

定期的に大規模修繕できていれば、外壁からの雨風が鉄筋に染みないので、耐久力を維持できます。手入れしないと、鉄筋が錆びて耐久力が下がります。

国土交通省の資料にも「鉄筋コンクリ-ト造建物の物理的寿命を117年と推定」と記載があります。素材自体は100年以上もつので、重要なのは管理状況の確認です。

▶出典:国土交通省 期待耐用年数の導出及び内外装・設備の更新による価値向上について

分譲マンションは地震に強い

分譲マンションは地震に強いです。東日本大震災の被害状況をまとめた高層住宅管理業協会の統計を紹介します。

東北地方+東京都の分譲マンションの、築年数ごとの被害情報は以下のとおりです。

| ~昭和46年造 | 昭和47~56年造 | 昭和57年造~ | |

|---|---|---|---|

| 大破 | 0棟 | 0棟 | 0棟 |

| 中破 | 0棟 | 10棟 | 34棟 |

| 小破 | 41棟 | 202棟 | 941棟 |

| 軽微・損傷なし | 1,507棟 | 7,248棟 | 36,382棟 |

出典:社団法人 高層住宅管理業協会 東日本大震災の被災状況について

大破は建替えが必要なレベルのダメージ、中破は大規模な補強や修理が必要な状態、小破は外壁のひび割れなどです。

数字の感じ方は人それぞれですが、地震を乗り切った実績からは強度の高さがわかります。

修繕積立金や管理費は築古ほど高い傾向がある

修繕積立金や管理費は築古ほど高い傾向があります。時間が経つほど、経年劣化を防ぐためのメンテナンス費用が必要だからです。

平成30年度マンション総合調査結果の統計で、建築年月ごとの修繕積立金と管理費を表にまとめました。

| 修繕積立金 | 管理費 | |

|---|---|---|

| 昭和50~54年 | 12,052円 | 9,420円 |

| ~昭和59年 | 11,077円 | 11,220円 |

| ~平成元年 | 11,400円 | 10,836円 |

| ~平成6年 | 11,413円 | 10,169円 |

| ~平成11年 | 12,024円 | 10,845円 |

| ~平成16年 | 11,227円 | 11,060円 |

| ~平成21年 | 11,865円 | 12,170円 |

| ~平成26年 | 9,244円 | 10,940円 |

| 平成27年以降 | 6,654円 | 13,547円 |

出典:平成30年度マンション総合調査結果 (専用使用料等は除いた統計)

集計時に築10年ほどの、平成21年頃のデータから、築10年目には値上がりする可能性が高いと考えられます。

修繕積立金と管理費は、築年数が浅いほど安く、大規模修繕のタイミングで見直される傾向があります。築年数によって、妥当かどうかのチェックポイントが異なります。

| チェックポイント | |

|---|---|

| 新築 | 修繕積立基金は高すぎないか、設備に対して妥当な管理費か |

| ~築10年未満 | 大規模修繕は何年後か、長期修繕計画は問題なさそうか |

| 築10年以上~築20年未満 | 1回目の大規模修繕が終わっているか、収支は適切か |

| 築20年以上~築30年未満 | 2回目の大規模修繕が終わっているか、修繕積立金と管理費が高すぎないか |

| 築30年以上~ | 2回目の大規模修繕が終わっているか、建物の耐久力は問題なさそうか |

新築時点では管理組合の積み立てが0円なので「修繕積立基金」など20~30万円の一時金がかかるケースが多いです。

岩井

マンションの建替えはほとんど起きない

中古マンションを購入しても、建替えになるリスクを心配する人は多いです。しかし、建替えには所有者の5分の4以上の賛成が必要などの、厳しい条件があります。

国土交通省の「令和3年マンション建替えの実施状況」によると、2021年4月の時点で建替えが完了したマンション、計画中のマンションは「合計303件」のみです。

全国の分譲マンションストック戸数が「675.3万戸」あるので、仮に一棟50~60戸としても全国に10万棟以上は建っている計算です。

建替えられるマンションは、全国の0.3%にも満たないので、計画がないか確認する程度で、当面は問題ありません。

立ち退きを余儀なくされるケース

建替えの他には、都市計画に伴って立ち退きが必要になる可能性があります。計画道路を通すために取り壊す場合などです。

自治体のホームページを見たり、電話で問い合わせてみたりすると、購入する物件周辺の開発予定について調べられます。

そもそも計画が見直されて実行されなかったり、立ち退きの補償があったりします。

築年数が古くても、注意点に気を付けて探せばお買い得な物件を見つけられます。予算に応じて最適な築年数の物件を選びましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |