「賃貸と購入どっちが得なの?」という疑問を解決します!マンションは賃貸と購入どちらが得なのか、違いの特徴、メリットとデメリットを比較して、徹底的に解説します。

持ち家が向いている人と、賃貸が向いている人それぞれの特徴も、詳しく解説します。知識をつけて、自分の人生設計に合うベストな選択をしましょう。

この記事は、ファイナンシャルプランナーの、岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

賃貸と購入どちらがお得?

30~40年同じ場所に住むなら、買ったほうがお得なケースが多いです。何度も引っ越しするなら、身軽な賃貸のほうがお得です。

賃貸と購入どちらがお得か判断するためには、自分の中に基準が必要です。人生設計やライフスタイル、転勤の有無など、人それぞれ状況が異なるからです。

人によって、優先させたい条件は異なります。自分に合う住まいの選択をするためにも、賃貸と購入の違いと、メリットとデメリットを把握することが大切です。

岩井

賃貸と購入の違い一覧

賃貸と購入の大きな違いは「家」を借りるか「お金」を借りるかです。賃貸では貸主に対して、購入では住宅ローンに対して責任が大きいです。

その他の違いを表にまとめたので、参考にしてください。

| 賃貸 | 購入 | |

|---|---|---|

| 住居費 | 貸主に毎月の家賃を払う | 金融機関に毎月、ローンを返済する |

| 維持費 | 貸主に毎月の共益費(管理費)を払う | 管理組合に毎月、管理費と修繕積立金を払う |

| 不動産の税金 | 特になし | 毎年の固定資産税、都市計画税 |

| 更新するもの | 2年毎の更新料、保険料、保証会社利用料など | 保険料 |

| 物件の質 | 入居者が替わる前提で作られている | 長く住む前提で作られている |

| 引っ越しやすさ | 引っ越ししやすい | 引っ越ししづらい |

| 内装のリフォーム | 貸主の許可が必要 | 管理組合の許可が必要 |

| 審査など | 入居審査(貸主・保証会社)に通る必要がある | 金融機関の審査に通らないとローンが組めない |

賃貸と購入どちらも、支払い能力の審査があります。よって、収入に見合った家を探す必要があります。

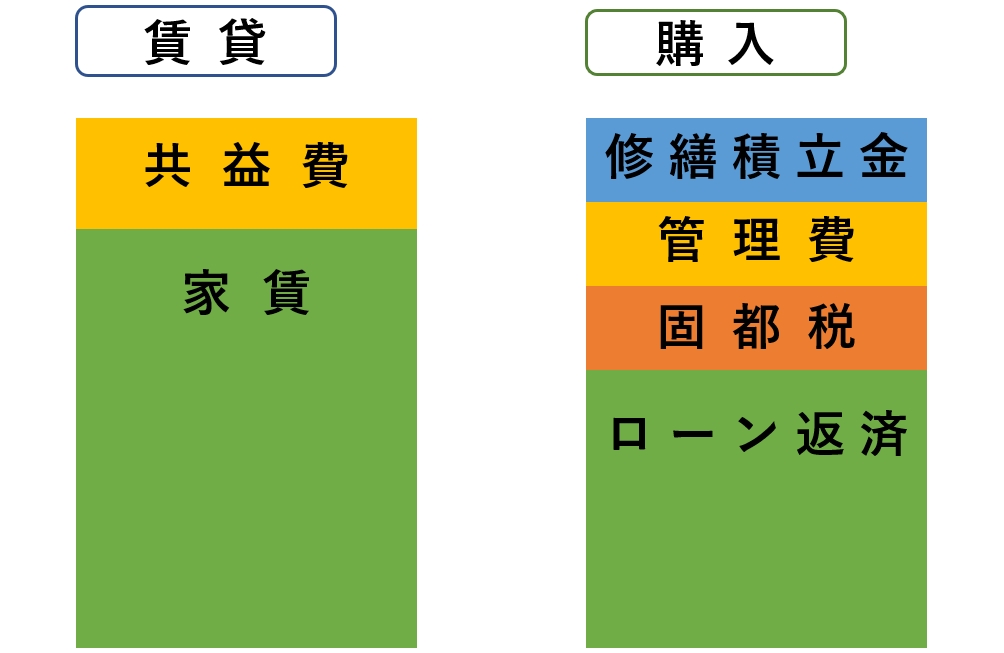

毎月の支払いの違い

賃貸と購入では、支払うお金の内容が異なります。賃貸と購入の、毎月の支払いの内訳を図解しました。

賃貸の家賃と共益費(管理費)はすべて「出費」です。購入したときの毎月の固定費は、出費にあたる部分は修繕積立金と管理費、固定資産税と都市計画税(固都税)です。

岩井

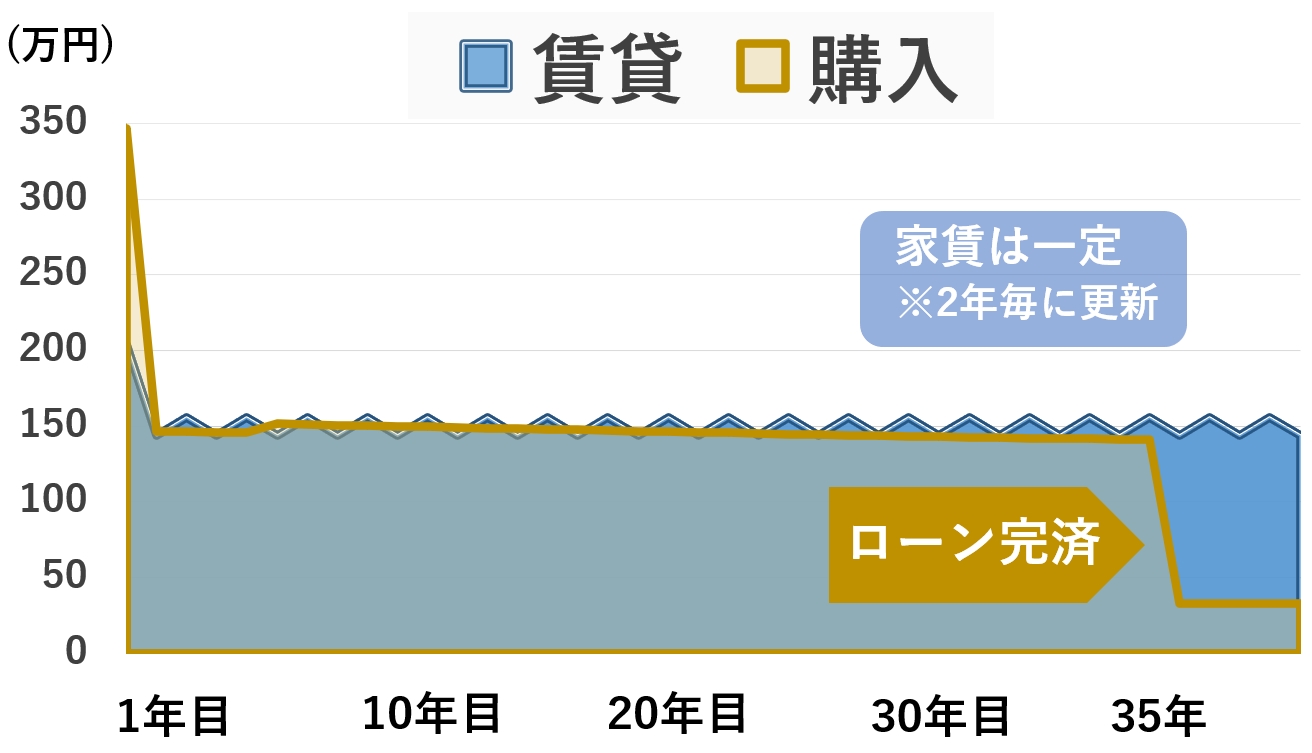

生涯のトータルコストの違い

賃貸と購入は、長生きするほどトータルコストに差が出ます。購入してローンを完済した後の毎月の維持費は、家賃よりも安いです。

以下で、毎月の出費がほぼ同じ設定で、賃貸と購入の費用を図にしてみました。賃貸の家賃は引っ越さないとほぼ一定なので、完済後の負担は差が開きます。

- ・賃貸の家賃12万円、更新料1ヶ月分(2年毎)

- ・賃貸の初期費用60万円

- ・購入のローン返済9万円、固定費4万円

- ・購入の初期費用300万円

- ・金利変動と引っ越しは考慮していない

実際は賃貸では何度も引っ越したり、購入では繰り上げ返済したりと、将来の資金状況によって計画は変わります。

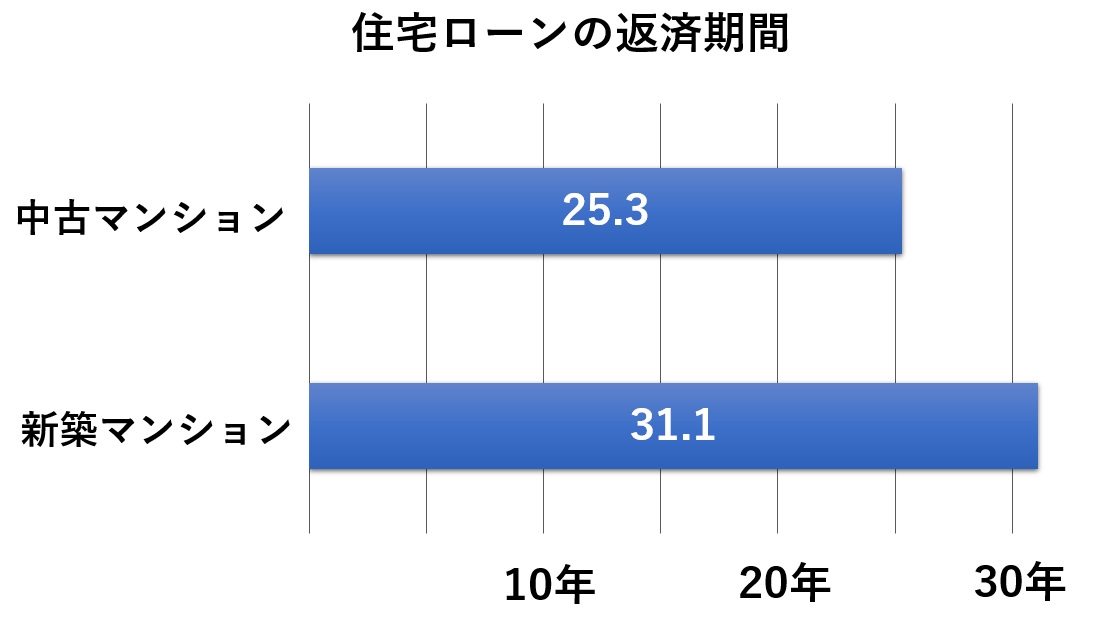

国土交通省の「令和2年度住宅市場動向調査報告書」によると、都市圏(東京、大阪、名古屋近郊)のマンションの、住宅ローン返済期間は、中古が25.3年、新築が31.1年でした。

出典:令和2年度住宅市場動向調査

25~30年ほどでローンを完済して家を確保しておけば、老後の備えになります。

岩井

引っ越しが多いかどうかは大きな判断基準

引っ越しが多いかどうかは、大きな判断基準です。転勤族や単身赴任が多い人などは、賃貸のほうが身軽で便利です。

定住地が決まっているなら、早めにローンの返済が始められるぶん、買ったほうがお得です。返済期間が長いほうが、月々の負担を少なくできます。

他にも賃貸と購入のメリットとデメリットを、それぞれ比較してまとめました。どんなプラス面とマイナス面があるのか、大まかに把握しておきましょう。

賃貸と購入のメリット比較

賃貸と購入、それぞれのメリットを、まとめて比較します。

| メリットの比較 | |

|---|---|

| 賃貸のメリット |

・住み替えがしやすい ・ローンを組まなくて良い ・購入するより気がラク ・修繕費用は故意過失のみ負担が原則 |

| 購入するメリット |

・家が資産として手元に残る ・ローン完済後は毎月の出費が少ない ・賃貸より設備などのグレードが高い ・より広いお部屋にできる ・自分好みにリフォームもできる ・退去費用がかからない ・社会的な信用力が高まる |

賃貸は身軽さがメリットです。住んでいる限り家賃を払うので、長期的に考えると損する場合が多いです。

購入するメリットは多く、住宅ローンを完済すれば家が資産として手元に残ります。

賃貸と購入のデメリット比較

賃貸と購入のデメリットも以下で比較します。

| デメリットの比較 | |

|---|---|

| 賃貸のデメリット |

・貸す側の収益のため家賃が割高 ・老後の住まいに不安が残る ・理想の物件が見つからない ・自由にリフォームできない ・引っ越すたびに初期費用がかかる |

| 購入のデメリット |

・住み替えがしづらい ・ローンの返済が大変 ・所有者が払う税金や維持費がある ・賃貸より修繕費用の出費がある |

賃貸はあくまで借家なので、借りられる保証がないのがデメリットです。大家さんに気を遣いたくない人には、購入がおすすめです。

購入すると、再度の引っ越しは大変です。家は一生で1番大きな買い物なので、計画的に進める必要があります。

賃貸の大家さんの多くが、家賃収入でローンを返済しています。投資物件のローンは住宅ローンより金利が高いケースが多く、収益もふまえているので、家賃設定は割高と言えます。

同じ物件でも賃貸は購入より割高

「家賃設定」が割高と言われても、イメージが湧きづらいかもしれません。

検証のため、賃貸と購入での違いを比較したシミュレーションを紹介します。過去の募集情報から前提条件を作成しています。

賃貸の条件は募集を出している期間でも変わるので、少し抑えた金額にしています。購入での返済期間は35年で、比較は40年間でおこないます。

賃貸(40年間入居)のシミュレーション

まず、賃貸でのシミュレーションです。

賃貸の前提条件

- ・家賃14万円、共益費1万円

- ・初期費用70万円(敷金、礼金など)

- ・更新料14万円

- ・その他の雑費は考慮しない

| 金額 | |

|---|---|

| 初期費用 | 70万円 |

| 家賃×40年(480ヶ月) | 6,720万円 |

| 共益費×40年(480ヶ月) | 480万円 |

| 更新×20回 | 280万円 |

| 合計 | 約7,550万円 |

家賃が高い物件は、長く住むと出費がかさみます。少し抑えた金額のシミュレーションでも、40年間住むと約7,550万円の「出費」です。

購入(40年間入居)のシミュレーション

続けて、購入した場合の計算です。住宅ローンのプランは堅実な内容で、借入総額は多めになる設定です。

購入の前提条件

- ・販売価格4,000万円

- ・諸費用200万円(現金で清算)

- ・住宅ローン4,000万円(頭金なし)

- ・修繕積立金+管理費2.8万円

- ・固都税は月あたり1.1万円

- ・固定費の増減は考慮しない

| 金額 | |

|---|---|

| 初期費用(諸費用) | 200万円 |

| 返済総額 | 5,177万円 |

| 固定費×40年(480ヶ月) | 1,344万円 |

| 固定資産税40年分 | 約500万円 |

| 合計 | 約7,221万円 |

フラット35、金利1.54%、元利均等返済

堅実なプランで比較しても、賃貸で40年住んだときより「約329万円」安いです。さらに10年ほど住むと約1,500万円は差が開きます。

賃貸に長く住む予定なら、同じグレードの物件がいくらで買えるのか、調べてみたほうが良いです。

購入するメリットは資産が残せること

購入すると資産が残せるのが最大のメリットです。購入のメリットを5つ紹介するので、参考にしてください。

- ①ローンを完済すれば老後が安心

- ②賃貸よりグレードの高い物件に住める

- ③家族が安心して暮らせる

- ④売却と賃貸も可能

- ⑤自分の好みの内装にもできる

①ローンを完済すれば老後が安心

ローンを完済すると、月々の負担は大幅に減ります。持ち家の維持費と相場を、改めて表にまとめました。各項目については、後ほど詳しく解説します。

| 相場 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 建物の修繕費 | 実費(箇所による) |

| 駐車場代(使う場合) | 1~5万円程度 |

ローンを完済した後の維持費は、毎年ある税金と毎月の管理費+修繕積立金くらいです。

毎月の維持費は家賃を支払うより安く、老後が安心です。ちなみに、管理費と修繕積立金は、戸建てでは不要な費用です。

賃貸物件の維持にかかるコストも、以下にまとめました。

| 相場 | |

|---|---|

| 家賃 | 地域の家賃相場/毎月 |

| 管理費(共益費) | 家賃の5~10%/毎月 |

| 更新料 | 家賃の1ヶ月分/2年毎 |

| 駐車場代(使う場合) | 1~5万円程度 |

賃貸では、住み続ける限り家賃はほとんど一定です。多くの物件では2年ごとに更新料がかかりますし、更新の際に家賃が上げられるケースもあります。

長く住むことを考えると、いずれは負担が減る持ち家のほうが、安心して暮らせます。

②賃貸よりグレードの高い物件に住める

同じ金額を出すなら、借りるよりも買うほうが、広くて設備などのグレードが高い物件に住めます。分譲マンションは、長く住む前提で作られているからです。

多くの賃貸マンションは、数年で入居者が入れ替わる前提で作られています。立地や建築コストを重視しているので、設備や広さが充実している物件は少ないです。

広くてお部屋の多い家に住みたい人は、家賃で出費を重ねる前に、購入も考えましょう。建築コストをかけた住みやすい賃貸物件は、家賃も割高だからです。

③家族が安心して暮らせる

持ち家は家族が安心して暮らせます。配偶者や子どもの未来に備えて、自分に万が一のことがあっても、住む場所を残せます。

ほとんどの民間住宅ローンでは「団体信用生命保険(団信)」に加入します。ローンを残して債務者が死亡しても、要件を満たせば保険会社が残債務を支払ってくれます。

賃貸だと、同じ状況で残された家族は、収入がなくても家賃を支払っていく必要があります。

フラット35など、団信が任意の住宅ローンもあります。団信に入らないときは民間の「収入保障保険」に入るなど工夫は必要です。

④売却と賃貸も可能

ローンを完済すれば、物件の使い方の自由度が高いです。自分で住まずに貸したり、売却したりできる財産として手元に残ります。

資産価値の下がり方は、物件によって大きく異なります。例えば、人気エリアの物件は借り手がつくので、築20~30年でも需要があり、資産価値が落ちにくいです。

いずれ売却や賃貸に出すことも考えておくと、将来の備えにできます。

⑤自分の好みの内装にもできる

賃貸や完成物件では、間取りやデザインが決まっています。購入するときは改修もできるので、自分好みの間取りや設備を相談できます。

ただし、新築のオーダーメイドだと高額なのがネックです。

おすすめは中古購入×リノベーション

予算を抑えて新しいお部屋に住みたい人には、中古×リノベーションがおすすめです。

リノベーションとは、骨組み以外すべて新しく作り変えて、お部屋を生まれ変わらせる方法のことです。

築30年以上の築古でも、内装は新築同様にできます。新築よりコストを抑えて、自分好みのお部屋に住めるお得な手段です。

家の購入には入念な下調べが必要

家の購入は大きな買い物なので、入念な下調べが必要です。デメリットと言える内容を、以下で6つ紹介します。

- ①住み替えが大変

- ②法律や規約で工事を制限される場合がある

- ③固定資産税・都市計画税がかかる

- ④管理費と修繕積立金・駐車場代が必要

- ⑤ローンの支払いが負担

- ⑥購入時にまとまった現金が必要

①住み替えが大変

購入すると、入居後に騒音トラブルや不満が生じたとしても、気軽に引っ越しはできません。住宅ローンの返済があるからです。

契約時点で説明がない不具合なら、売主に契約不適合責任を追及できます。しかし、トラブルは事前に防ぐことが大切です。

内見や契約の際には、不動産屋に遠慮せず質問して、疑問点を解消しておきましょう。

②法律や規約で工事を制限される場合がある

法律や管理組合の規約によっては、購入しても思い通りに工事できないケースがあります。

法律で建物の高さ制限があるエリアだったり、管理組合の規約でリノベーションが禁止されていたりするケースなどです。

購入前に不動産屋がすべて調べてくれますが、心配があるなら早めに質問してみてください。

土地や建物の登記情報は、法務局に行けば自分でも調べられます。抵当権や借地権など、法律の話も教えてもらえます。

③固定資産税・都市計画税がかかる

購入すると、賃貸とは異なり固定資産税がかかります。市街化区域内の建物の場合は、都市計画税もかかります。

1年間で10~20万円程度が目安ですが、物件によって金額は異なります。基本的に、物件が高額なほど税負担も大きいです。

固定資産税の金額は、固定資産税評価額×税率(約1.4%)です。都市計画税は、固定資産税評価額×税率(約0.3%)です。

以下の記事で詳しく解説しているので、参考にしてください。

④管理費と修繕積立金・駐車場代が必要

分譲マンションの所有者は、管理組合に収める管理費と修繕積立金の負担があります。駐車場を使う人は、駐車場代もかかります。

管理費は共用部分のメンテナンス費用で、修繕積立金は建物の修理に備えた貯金のようなものです。

東日本不動産流通機構の2020年度の統計によると、首都圏の平均月額は、管理費が約1.2万円、修繕積立金が約1.1万円です。

ローン返済中は、月々の返済に2~3万円プラスで必要です。言い方を変えれば、完済後は月2~3万円の出費で済みます。

分譲マンションでは管理の業務にも関わる

マンションを購入すると、管理組合の総会(集会)に出席したり、場合によっては役員を引き受けたりと、賃貸よりもやることが多いです。

ちなみに、戸建ての場合は管理会社がいないため、修繕は自分で手配する必要があります。

⑤ローンの支払いが負担

収入が減っても、ローンの返済額を減らせないデメリットがあります。

ローンの完済までの道のりが長く、ストレスで節約志向になってしまう人も多いです。

購入前はローン商品の仕組みを調べたり、不動産屋のアドバイスをよく聞いたりして、無理のない返済計画を立てましょう。

⑥購入時にまとまった現金が必要

頭金なしの住宅ローンでも、基本的に「物件価格の10%程度」の諸費用がかかります。不動産屋に支払う仲介手数料や、不動産を取得するのに必要な税金などです。

諸費用を住宅ローンに含められるローン商品もあるので、必要な現金は不動産屋に早めに確認しましょう。初期費用を減らすと、返済総額は増えるので要注意です。

購入が向いている人の特徴

住まいの購入が向いているのは「長期間同じ地域に住み続ける予定がある人」です。

以下で具体的な特徴をまとめたので、当てはまる数が多い人は購入を検討してみてください。

- ・転勤や急な引っ越しの可能性が低い

- ・収入が安定していて毎月貯金もできる

- ・ローン返済額の試算が家賃と大差ない

- ・老後が心配で資産形成を検討している

- ・間取りやインテリアを好みに配置したい

- ・設備などのグレードが高い物件に住みたい

転勤や急な引っ越しが少ない人のほうが、購入に向いています。住宅ローンの融資を受けるためには、住むのが原則だからです。

家を買っても通勤や子どもの通学に支障がなければ、購入も検討するべきです。

家賃と同じ金額をローン返済すると、どの程度の物件が購入できるのかは知っておいたほうが良いです。

また、購入なら物件の間取りや設備、インテリアを自由にできます。賃貸だと、軽微なリフォームでも貸主に許可をとる必要があります。

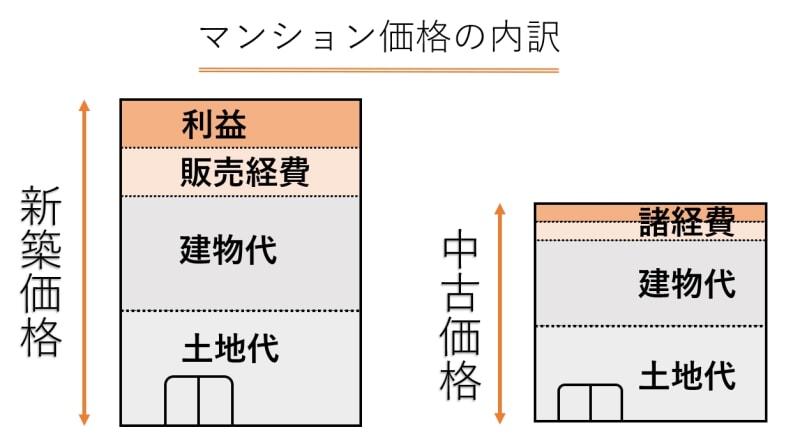

中古×リノベーションだとさらにお得

住まいを購入するなら中古×リノベーションだとさらにお得です。おすすめする理由を、以下にまとめました。

- ・新築を購入するより安い

- ・ローンの負担が抑えられる

- ・エリアが選びやすい

- ・現地の確認ができる

- ・理想的なお部屋にできる

マンション販売価格の内訳は、土地の持ち分と建物の代金がほとんどです。中古マンションの売上や経費は、全体の10%程度です。

ただし、新築分譲マンションでは広告宣伝費や経費などがかさむので、物件以外に払う部分が販売価格の約20%を占めます。

中古マンションは市場の相場があるので、大幅に費用を抑えられます。

2021年4月発表の全宅連の不動産市場動向調査の統計でも、首都圏の中古マンションは、新築マンションより約40%安いです。

賃貸は気軽に住み替えが可能

賃貸物件のメリットも以下で4つにまとめたので紹介します。

- ①気軽に住み替えが可能

- ②ローンを組む必要がない

- ③設備の交換や修理費用の負担がない

- ④所有者ならではのストレスがない

①気軽に住み替えが可能

賃貸は気軽に住み替えが可能です。新築に住みたい、家賃が安いお部屋に引っ越したいなどの理由でも、引っ越しできます。

隣人トラブルや、入居してから不満が出た場合に、引っ越しやすいのは大きなメリットです。

②ローンを組む必要がない

ローンを組まないので、収入が下がったら家賃の安い物件に引っ越しできます。休職や転職もしやすいので、定職に就いて安定するまでは、賃貸のほうが良いです。

ただし、家賃は割高なため、生活が安定したら購入も検討したほうが良いです。

③設備の交換や修理費用の負担がない

借りて住むと、普通に使っている設備に不具合があった際は、大家さんの負担で直してもらえます。

ただし、故意(わざと)や過失(不注意)で建物を傷付けると、修繕費用を請求されます。退去時に高額請求されて困るケースもあるので、大切に扱う必要があります。

賃貸では特に、ペットを飼うときのトラブルが多いです。購入すれば、管理組合の規約に違反しない範囲で自由にできます。

④所有者ならではのストレスがない

賃貸はあくまで借りているだけなので、所有者ならではのストレスがありません。物件に不満があるなら、引っ越せば良いからです。

購入する場合、建物が無事かどうかのストレスがあります。手抜き工事などで、物件に価値が残らないリスクもあるためです。

賃貸物件は手元に資産が残らない

賃貸物件は、資産にならないのが最大のデメリットです。他にも5つまとめたので、以下で紹介します。

- ①老後の不安が残る

- ②購入より損するケースがある

- ③理想に合う物件がない

- ④隣人の心配がある

- ⑤引っ越すたびに初期費用がかかる

①老後の不安が残る

入居審査は、高齢になるほど厳しくなります。死亡のリスクや家賃滞納を心配されて、入居審査に通るお部屋が減るからです。老後の不安が残るのはデメリットです。

賃貸物件は、基本的に一人では借りられません。連帯保証人を立てるか、保証会社を使って審査に通る必要があります。

また、貸す側に正当な理由があれば、契約更新ができなかったり、立ち退きが必要になったりする場合もあります。

②購入より損するケースがある

長く住むと、購入するよりも家賃がかさむ場合があります。家を購入していればよかったと、後悔するケースも少なくありません。

首都圏では、更新料として2年毎に家賃1ヶ月分の出費もあります。

家賃・管理費・更新料などは、大家さんの出費も考えて設定されています。賃貸の場合、損をしている可能性も考えたほうが良いです。

③理想に合う物件がない

すでに完成している物件を選ぶと、必ず1つや2つは不満が出ます。なかなか理想通りの物件がないのはデメリットです。

インターネット環境や、冷暖房の数などを変えられないケースもあります。

④隣人の心配がある

賃貸だと入居者の入れ替わりが多く、隣人の心配が増えます。騒音がひどい隣人や、マナーの悪い人がいると大変です。

家賃が高めの物件は入居審査が厳しく、マナーを守れる人が多いです。割高な家賃を払うより購入したほうが、損しない場合もあります。

⑤引っ越すたびに初期費用がかかる

賃貸で必要な初期費用は「家賃の4.5~5ヶ月分」が相場です。家賃が10万円なら、45~50万円はかかると思ったほうが良いです。

内訳には、礼金や仲介手数料などの戻ってこない費用が多く、無駄な出費とも言えます。

賃貸が向いている人の特徴

賃貸が向いているのは「引っ越しする可能性が高い人」です。

以下で、具体的な特徴をまとめました。当てはまる数が多い人は、購入を焦らないほうが良いです。

- ・転勤や急な引っ越しの可能性が高い

- ・雇用形態が不安定

- ・収入に波があり貯金がない

- ・親の持ち家が相続できる

- ・家にあまり愛着を持たない

転勤族などの、定住地が決まっていない人には賃貸のほうが便利です。購入と比べて、気軽に引っ越しできます。

購入のためにローンを組むと、返済が15~35年は続きます。収入に波があり貯金がない人は、借金のリスクを抱えるよりも、出ていける賃貸のほうがおすすめです。

賃貸が向いている人も、結婚したり子どもができたりして、マイホームが欲しくなる可能性はあります。購入するメリットも、早めに知っておくべきです。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |