「住宅ローンの借りすぎはどう防ぐ?」「後悔しないためのコツは?」といった疑問を解決します!

住宅ローンを組んで後悔した理由や、失敗を防ぐコツを紹介します。購入者の口コミや、借りすぎたときの対策まで徹底解説します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました。

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローンを借りすぎて後悔する理由

住宅ローンを借りすぎて後悔する主な理由は、毎月の返済が大変な点です。借入額が大きいと、完済までの20~35年間、家計が圧迫されます。

2021年2月に株式会社AlbaLinkが発表した「住宅ローンに関するアンケート調査」の統計でも、住宅ローンで後悔した理由は「返済に困った」がもっとも多いです。

複数回答できるアンケートの「その他」を除いた、TOP10の理由をご紹介します。

- ①住宅ローンの返済に困った

- ②間取りやお部屋の広さに不満が出た

- ③自分の転勤や子どもの進学先に影響

- ④途中から賃貸が良いと思った

- ⑤家族構成の変化に対応できなかった

- ⑥周辺環境や立地が悪かった

- ⑦早く買いすぎた

- ⑧購入後に周辺環境が悪化

- ⑨隣人(ご近所)トラブルがあった

- ⑩ハウスメーカー選びに失敗した

出典:株式会社AlbaLink 住宅ローンに関するアンケート調査より作成

どの理由も、借りすぎを防ぐと対処しやすいです。ローンが多く残っていると簡単には引っ越せないので、予算の上げすぎには要注意です。

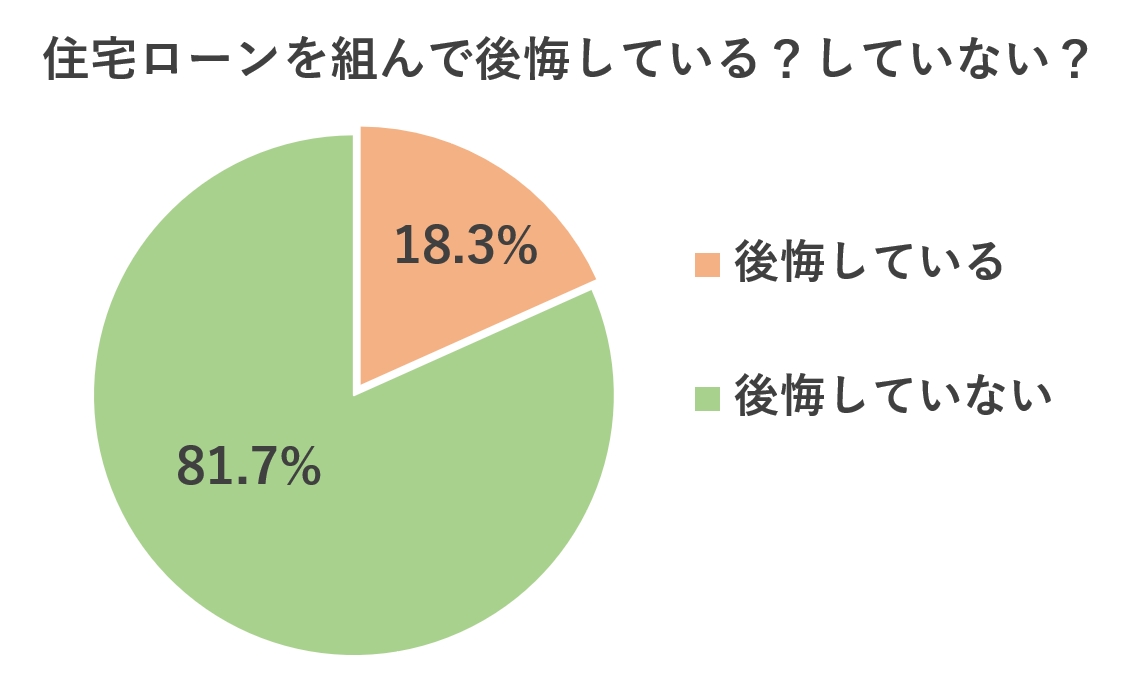

全体の約20%の人が住宅ローンを組んで後悔している

ローンを組んで「後悔している」と回答したのは、全体の18.3%でした。約20%なので、5人に1人は後悔しています。

ただし、80%以上の人は住宅ローンを組んで後悔をしていません。家計に見合う無理のない予算を組めば後悔は防げます。

出典:株式会社AlbaLink 住宅ローンに関するアンケート調査

大切なのは、借りられる金額より「返済できる金額」を考えることです。家庭によって返済に回せる金額が異なるので、自分に合う借入額を見極めましょう。

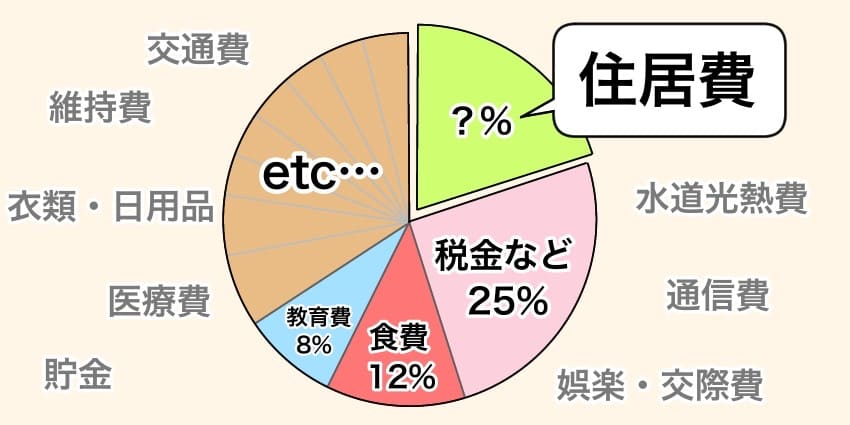

住居費は可能な限り抑えるべきです。購入した後の結婚や出産・子どもの学費や老後資金など、ライフイベントに備えて貯金できる余裕が必要です。

借りすぎの後悔を防ぐ5つのコツ

借入額自体を減らす他にも、借りすぎの後悔を防ぐ5つのコツを紹介します。コツを押さえて無理のない返済計画を立てましょう。

- ①家計から逆算して借入額を決める

- ②定年までに完済できるローンを組む

- ③ペアローンは組まない

- ④自分に合った金利タイプを選ぶ

- ⑤借りる金融機関を比較して決める

①家計から逆算して借入額を決める

いくら借りるのかは、家計から逆算して決めるべきです。出費を把握していないと、住居費に生活費が圧迫されて返済が難しくなります。

住居費にいくら回せるかわかれば、金融機関のシミュレーターで、毎月の返済額からも借入額が確かめられます。家計を見直して、最適な借入額を見極めましょう。

家族構成や貯金の額、年齢などでも最適な借入額は変わります。返済に何年かけられるのか、老後にいくらあれば安心なのかなど、長期的な視点で考える必要があります。

生活費の他にも、修繕費や税金など、持ち家を維持していくための費用が月あたり3~4万円かかります。以下の記事でも詳しく解説しています。

②定年までに完済できるローンを組む

定年までに、余裕をもって完済できるローンを組んだほうが良いです。定年後は基本的に収入が減るため、ローンが多く残ると大変です。

多くの金融機関では、借入開始年齢は65~70歳、完済年齢は75~80歳など、上限を定めています。借入先によってルールは異なるので、事前に確認しましょう。

借入時の年齢によって、考え方は異なります。年齢別の解説も参考にしてみてください。

| 年齢ごとの住宅ローン記事 | |

|---|---|

| 20~29歳 | 30~39歳 |

| 40~49歳 | 50~59歳 |

返済期間は、現実的な範囲内で最長で組むのがおすすめです。毎月の返済額を抑えて、家計に余裕が作れます。

繰り上げ返済する前提で、定年を超えた返済期間で組むのも手です。教育費の負担が減ったり、老後資金の目途が立ってからマイペースに返済を早められます。

年齢が原因で返済期間を延ばせないなら「親子二世代ローン」などの方法もあります。

岩井

③ペアローンは組まない

共働きの世帯は、夫婦それぞれがローンを組む「ペアローン」は避けたほうが良いです。借り入れを増やせますが、単独で組むローンよりも返済が大変です。

夫婦の年収を基準に借りすぎると、もし片方の収入が下がったり、働けなくなったとき一気に返済が苦しくなります。

ペアローンや、無理のない範囲で夫婦の年収を合算する方法は、次の記事でも詳しく解説しています。

④自分に合った金利タイプを選ぶ

住宅ローンを組むときは、金利の違いを把握して納得できる金利タイプを選びましょう。後からの変更が難しい場合があります。

主に金利が変わらない「固定金利」と、定期的に見直される「変動金利」の違いがあります。基本的なパターンは以下の4種類です。

| 全期間固定金利型 | 完済するまで金利が変わらない |

|---|---|

| 変動金利型 | 定期的に金利が見直される |

| 固定金利期間選択型 | 一定期間毎に固定か変動か選べる |

| ミックス型 | 固定金利と変動金利で分けて借りる |

全期間固定金利は、完済まで金利が同じなので返済計画が立てやすいです。ただ、適用される金利は変動金利より高めです。

変動金利は安いですが、金利が上昇して返済額が増えるリスクがあります。期間選択型やミックス型は、固定金利と変動金利を組み合わせるイメージです。

どの金利タイプでも、金利の負担までふまえて借入額を抑えれば後悔しにくいです。大切なのは、特徴や違いを知っておくことです。

⑤借りる金融機関を比較して決める

借入先によって、金利の設定や優遇される条件が異なります。ローン審査や特典にも差があるので、比較して決めるべきです。

「住宅ローン比較窓口」などの比較サイトで、金融機関の特徴が比較できます。借入可能額や初期費用の目安も確かめられます。

不動産屋に紹介してもらえる「提携ローン」も候補に入れてみてください。独自の優遇が受けられるケースが多いです。

適切な住宅ローンの目安は家庭ごとに異なる

無理のない住宅ローンの目安は、家庭によって異なります。住む人数や世帯の年収がそれぞれ違うためです。

いくら借りるべきかは簡単に判断できませんが、大まかな目安は「返済負担率」と貯金などの「自己資金」の余裕次第で決められます。

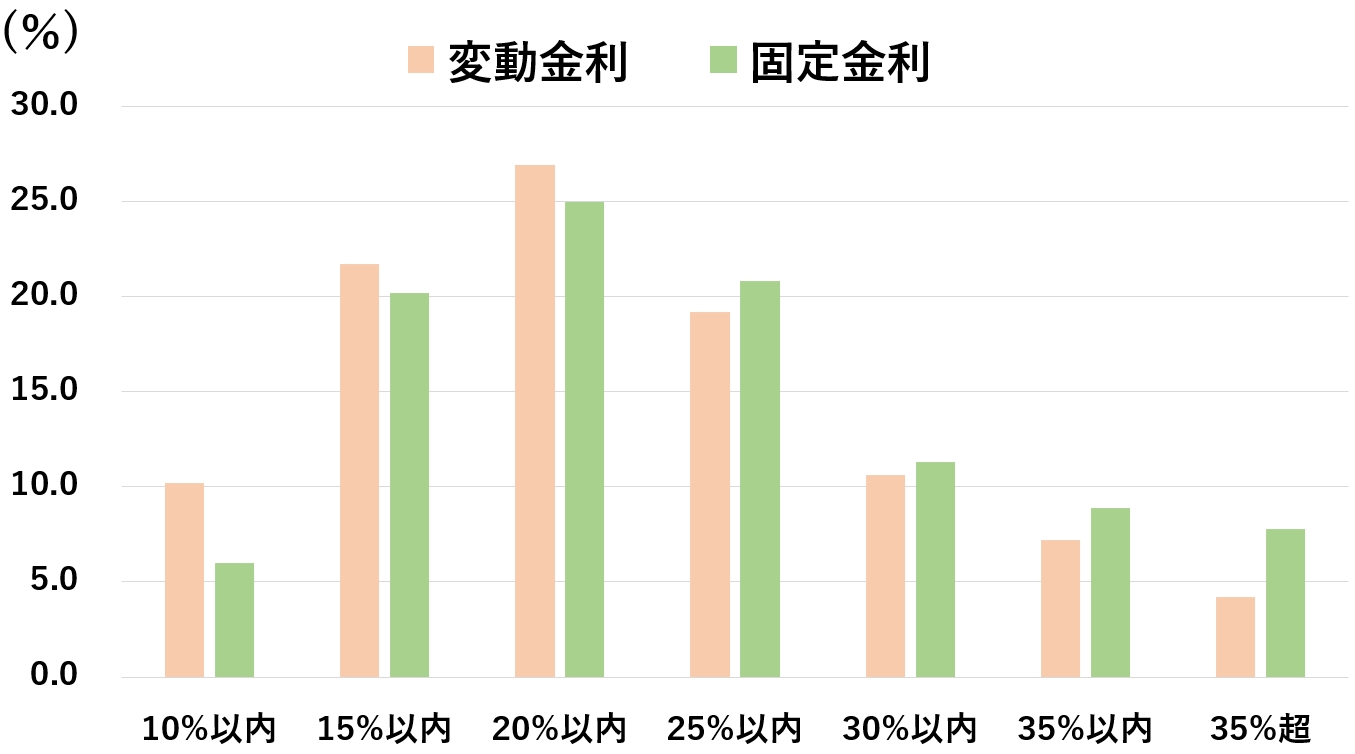

「返済負担率」は25%までに抑える

「返済負担率」を25%までに抑えると、概ね無理なく返済できます。返済負担率(返済比率)とは、税込年収のうち返済が占める割合のことです。

例えば、税込年収400万円なら、1年で返済に回せる限度は100万円(月あたり8.3万円)までです。

統計でも、金利(利息)のタイプに関わらず25%までに抑えている人が多いです。

出典:住宅金融支援機構 2021年4月 住宅ローン利用者の実態調査

返済負担率が30%を超えると生活費が圧迫されやすいです。また、ローン審査で金融機関に借りすぎを心配される可能性が上がります。

借入額を抑えると、審査に落ちたり希望の金額が借りられない心配を減らせます。金融機関に払う金利や、手数料の負担も抑えられます。

無理のない借入額の目安表

税金や保険料を引いた「手取り年収」の25%までを基準にすると、さらに余裕が作れます。また、手取りで考えれば、支払い能力を見誤らずに計画が立てられます。

手取り年収25%が基準の、35年フルローンの目安を表にまとめました。リンク先で年収別に詳しく解説しているので、参考にしてみてください。

| 借入額の目安 | 毎月の返済額 | |

|---|---|---|

| 年収350万円 | 1,837万円 | 5.8万円 |

| 年収400万円 | 2,123万円 | 6.7万円 |

| 年収500万円 | 2,630万円 | 8.3万円 |

| 年収600万円 | 2,978万円 | 9.4万円 |

| 年収700万円 | 3,453万円 | 10.9万円 |

| 年収800万円 | 3,961万円 | 12.5万円 |

| 年収900万円 | 4,468万円 | 14.1万円 |

| 年収1,000万円 | 4,943万円 | 15.6万円 |

※フラット35、金利1.690%、ボーナス返済なし、元利均等返済方式

同じ借入額でも、返済期間が短いと返済負担率は上がります。返済期間が短いほうが金利負担を減らせますが、毎月の返済額は増えます。

借りたい金額が決まっていれば、返済負担率は住宅金融普及協会のシミュレーターでも確かめられます。

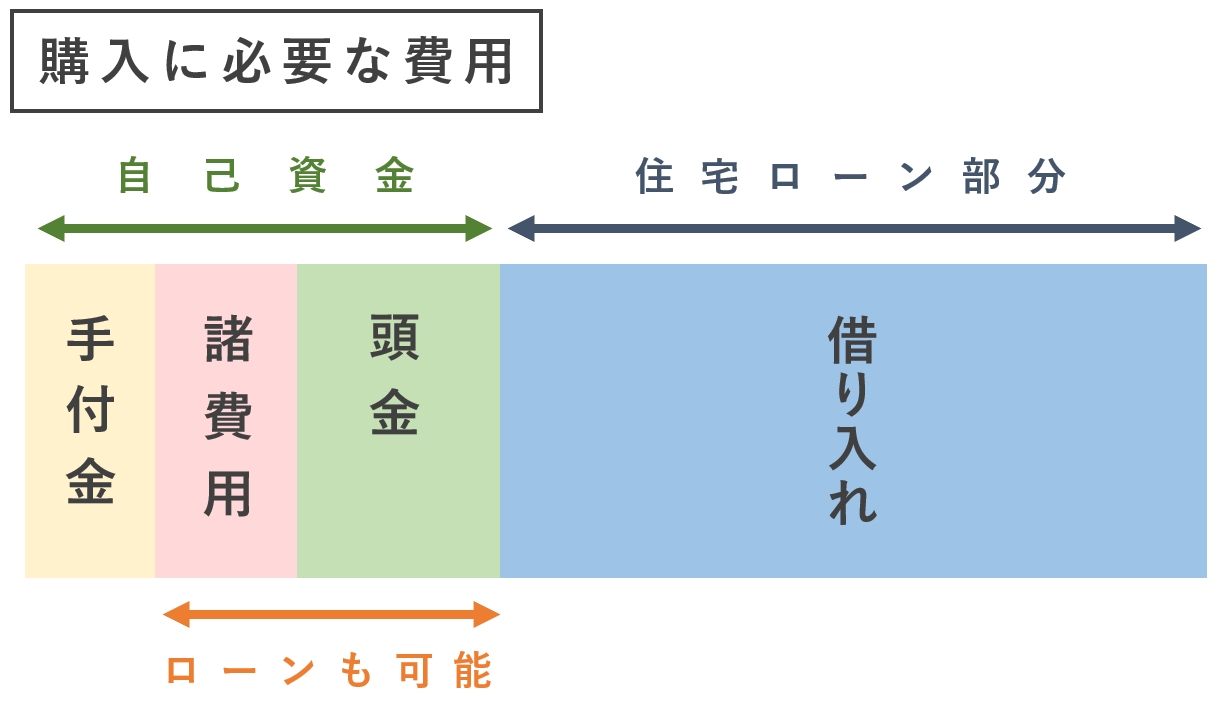

自己資金は価格の20~30%あると理想的

自己資金は物件価格の20~30%はあると理想的です。「頭金」「諸費用」「手付金」を現金で払う余裕を作るためです。

頭金の理想は物件価格の20%ほどで、諸費用は物件の代金とは別に10%ほどかかります。手付金とは、売買契約を結んだ証として前払いするお金です。

実際は、貯金が少なければ「手付金」が払えれば家を買う方法はあります。頭金なしの「フルローン」も組めますし、諸費用はローンに含められるためです。

手付金の相場は物件価格の5~10%で、20万円、50万円など定額の場合もあります。

自己資金の割合を増やすと、金利が安くなるケースが多いです。ただし、貯金を減らしすぎると購入後の急な出費に備えられません。

家庭ごとに、将来に控えているライフイベントが異なります。自己資金とローンのバランスは、手元に残すお金まで考えて見極める必要があります。

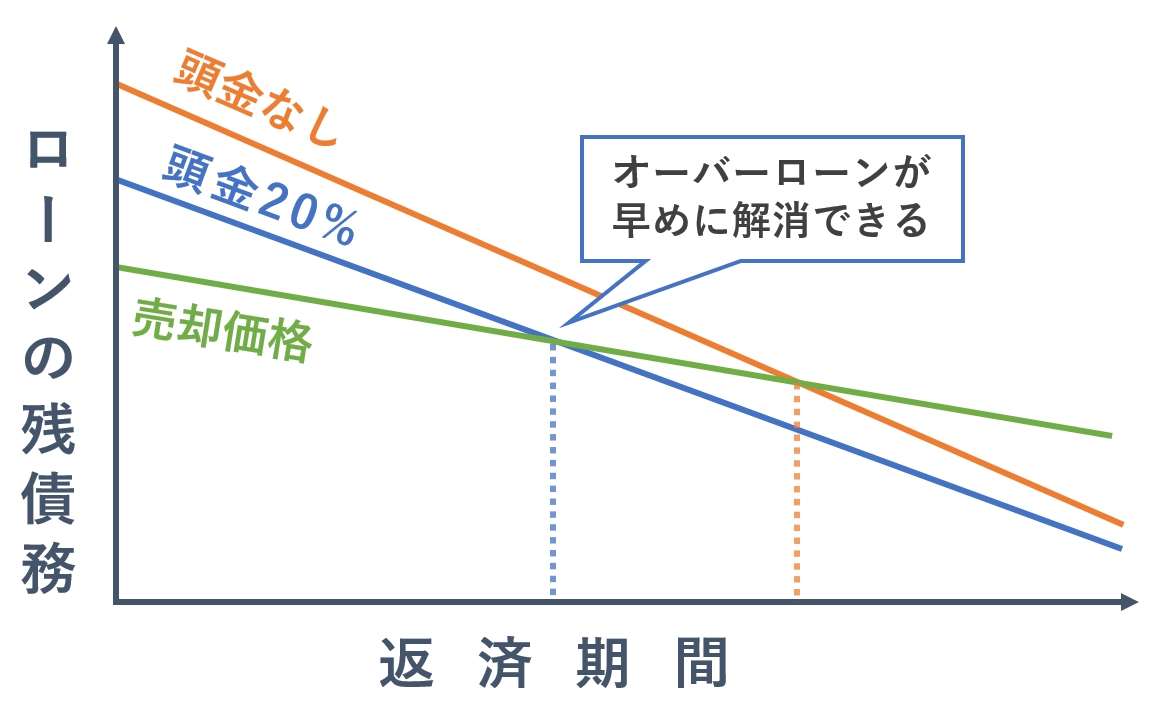

頭金を払うと住み替えに備えられる

頭金を払うと住み替えに備えられます。売ってもローンが残る「オーバーローン」を解消しやすくなるためです。

売却価格がローンの残債務を上回るまでは、マイナスを貯金から補填する必要があります。「住み替えローン」を組めば売却できますが、ローン審査が厳しいです。

頭金を払うと、ローンの残債務と売却価格が近づくため売りやすいです。頭金なしと20%で比較すると以下のとおりです。

頭金なしのフルローンを組むなら、借りすぎに特に気を付ける必要があります。ローンの残りと売れる価格の差が大きいためです。

予算自体が抑えてあれば、住み替えローンを借りたり、マイナス分の補填をしやすいです。

好立地の物件など、資産価値が下がりにくい物件ほど、借り入れの割合を増やせます。相場に詳しい不動産屋に相談すれば、予算内で理想に近づける方法の提案が受けられます。

住宅ローンを借りすぎて後悔した口コミ

2021年9月に当サイト「スマイノ」が独自に集計したアンケートより、住宅ローンを借りすぎて後悔している口コミを紹介します。

理想が高く予算を上げすぎた

希望の物件が見つからず500万円ほど予算を上げてしまい、返済は続けられていますが家計が圧迫されています。購入後に物件情報を見ていると、予算を抑えても理想に近い物件があったのではと思ってしまいます…。住宅ローン控除で税金が戻ってくるのは助かっています。

希望の物件が見つからず500万円ほど予算を上げてしまい、返済は続けられていますが家計が圧迫されています。購入後に物件情報を見ていると、予算を抑えても理想に近い物件があったのではと思ってしまいます…。住宅ローン控除で税金が戻ってくるのは助かっています。予算を上げれば選択肢は増えますが、借りすぎてしまいます。返済が大変だと後悔しやすいので、最初に決めた予算に収まる物件を購入するべきです。

希望の条件には優先順位をつけて、少しずつ条件をゆるめて理想に近づけていきましょう。

エリアや築年数を見直すと相場は数百万円変わります。予算が同じでも、探し方次第で理想に近い物件が見つかる場合があります。

借入額が多いと住宅ローン控除は増える

借入額が多いほど「住宅ローン控除」の金額は増えます。毎年の残債務の0.7%が10~13年間も減税できる制度です。

トータルで百万円以上の差が出るため、減税が受けられる物件を選ぶべきです。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

控除できる金額は新築と中古、省エネ性能などの違いで上限が変わります。

質が高い物件ほど減税は手厚く、最大の恩恵を受けようと思うと借りすぎてしまう場合があります。

令和4年度税制改正で、控除率が1%から0.7%に見直されています。今後も減税額は減る可能性があるため、予算とは別で考えておくべきです。次の記事でも解説しています。

なかなか貯金が増えないのがストレス

返済は続けられていますが、なかなか貯金が増えないのがストレスです。自己管理が苦手なので、返済を頑張るためにボーナス払いを設定しています。趣味に回せるお金が足りないので、そもそもの予算を抑えていれば良かったと少し後悔しています。

返済は続けられていますが、なかなか貯金が増えないのがストレスです。自己管理が苦手なので、返済を頑張るためにボーナス払いを設定しています。趣味に回せるお金が足りないので、そもそもの予算を抑えていれば良かったと少し後悔しています。年に2回支払いを増額する「ボーナス払い」は無理に設定しないほうが良いです。賞与がもし減ると返済が大変になりますし、家計に余裕が作りづらいためです。

生活の質が下がるなら、最初から大変な計画を組む必要はありません。

ボーナスは全額受け取ったうえで、家計に余裕があるときに繰り上げ返済に回しましょう。

岩井

ハウスメーカーの比較が足りなかった

予算ギリギリで注文住宅を建てて返済が大変です。ネットの情報を見ていると、他のハウスメーカーならもっと安く建てられたかもと考えてしまいます。もし金額が変わらなかったとしても、納得できるまで数社で比較しておけば良かったです。土地を買って注文住宅を建てたい場合は、依頼するハウスメーカーを比較したほうが良いです。全国に数百社あり、それぞれプランや価格が異なります。

下調べが足りないと、完成後に返済が大変だったり、建物に不満が出ると後悔しやすいです。

また、建物の材料や設備の省エネ機能にこだわると高額になりやすいです。いきなり展示場に行くよりは、コストを抑えるコツを知ってから依頼するのがおすすめです。

中立な立場のプロにサポートを受けられる

注文住宅に興味があれば「家づくりのとびら」で、経験豊富なアドバイザーに中立な立場からアドバイスがもらえます。

土地を買って家を建てる方法について、業界歴10年以上の専門家に、オンラインで無料相談できます。

資金計画の相談の他に、土地探しやハウスメーカー選びのサポートが受けられます。

相談者の特典として、予算のシミュレーションと、失敗しない家づくりのノウハウをまとめたガイドがもらえます。

全国で厳選した120社を比較できるので、自分にピッタリのハウスメーカーや適切な予算がわかります。

以下リンク先から30秒程度で簡単に相談予約できます。家を建てたい人はぜひチェックしてみてください。

住宅ローンで後悔しやすい人の4つの特徴

住宅ローンを組んで後悔しやすい人の、4つの特徴を解説します。予算を決めるときに意識したいポイントです。

- ①収入が増える前提で予算を考えている

- ②自己資金から払いすぎている

- ③退職金を前提に予算を決めている

- ④ライフスタイルの変化を考えられていない

①収入が増える前提で予算を考えている

収入が増える前提で予算を考えると、借りすぎてしまいます。昇給やボーナスは確実ではないためです。

将来の予測は難しいので、借入時の年収に対して適切なローンを組むべきです。

借り入れを目安より増やすなら、貯金の余裕がどのくらいあるか、共働きできるかなど慎重に考えましょう。

②自己資金から払いすぎている

自己資金から払いすぎると、貯金を必要以上に減らしてしまいます。少なくとも半年分の生活費は確保したほうが良いです。

貯金にまた余裕ができるまでに、まとまった出費があったり、収入が減ると耐えられません。

購入後も、引っ越し費用や家具家電の購入費がかかります。急な出費にも備えられる返済計画を立てましょう。

③退職金を前提に予算を決めている

退職金を前提に予算を組むのは、借りすぎの可能性が高いです。退職金は老後の暮らしに余裕を作るために確保しておくべきです。

定年時に一括で返済するよりは、収入に余裕があるときに、何回かに分けて繰り上げ返済するほうが良いです。

年金収入のみになると貯金が支えになります。働けなくなるリスクや、医療費の増加に備えたゆとりが必要です。

④ライフスタイルの変化を考えられていない

ライフスタイルの変化まで考えて物件を選びましょう。住宅ローンの残債務が大きい間は住み替えが大変だからです。

子どもが成長して生活費が増えたり、入学や進学でまとまった出費があっても無理なく返済できるか考えるべきです。

老後も安心して暮らせる物件を選べると理想的です。最適な広さや将来的にバリアフリーリフォームが必要かなど、考えることは多いです。

住宅ローンを借りすぎたときの対策3選

住宅ローンを借りすぎてしまったときの対策を3つ紹介します。返済が大変になったときや、金利負担を減らしたいときの対処法です。

- ①リスケジュールの相談

- ②繰り上げ返済や借り換え

- ③売却する

①リスケジュールの相談

毎月の返済が大変になったときは、金融機関にリスケジュール(返済計画の見直し)を相談できます。

- ・返済期間の延長

- ・返済の減額(一定期間)

- ・ボーナス返済の見直し

一定の期間、利息だけの返済など猶予がもらえるケースもあります。ただし、金融機関に必ず許可がもらえるとは限りません。

返済期間を延ばしたり、借入額を抑えるなど、最初から無理のないローンを組むべきです。

②繰り上げ返済や借り換え

金利の負担を減らしたいなら、繰り上げ返済や借り換えが効果的です。

繰り上げ返済には、残りの返済期間を短縮する「期間短縮型」と、毎月の返済額を減らす「負担軽減型」があります。

最長の住宅ローンを組んで、余裕があるときに「期間短縮型」の繰り上げ返済をしていくのが合理的です。

岩井

③売却する

高く売れるなら、売却して住み替えるのも手です。売却したあと賃貸として住める「リースバック」などの方法もあります。

子どもが独立後に、夫婦で住みやすい中古マンションに引っ越すなど、生活スタイルに合わせた物件を選べると良いです。

購入時の物件選びがもっとも大切です。最適な予算で買えて、資産価値が下がりにくい物件を不動産屋に紹介してもらいましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |