「手付金とは?」「いつ何のために払うの?」などの疑問を解決します!

手付金の基礎知識や、相場を説明します。払う前に知っておきたい注意点まで、わかりやすく徹底解説します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

手付金とは現金で前払いする費用のこと

手付金とは、不動産の売買契約を結んだ証として、買主が売主に払うお金のことです。

契約手続きと同じ日に、購入代金の一部を現金や振込で払います。残りの代金は、物件の引き渡しまでに払います。

手続きが問題なく進むと、手付金は購入代金に充てられます。

岩井

手付金は主に3種類

手付金には主に3種類あります。以下で、手付金の種類と内容をわかりやすくまとめました。

| 内容 | |

|---|---|

| 解約手付 | 契約後に解約する権利を残すために払う。買主は手付金を放棄して解約できる。売主は倍額を払って解約できる。(手付倍返し) |

| 証約手付 | 売買契約が成立した証として払う。書類だけの契約より客観的な証明になる。 |

| 違約手付 | 契約違反(債務不履行)の備えとして払う。買主に違反があると違約金として没収される。売主の違反があるときは倍額を払う。 |

不動産売買の手付金は「解約手付」が基本です。契約書の内容にもよりますが、証約手付、違約手付としての意味もあります。

手付による解約ができる期日は、売買契約から2週間程度が目安です。通常は契約書に期日が示されます。

民法557条では、解約できるのは「相手方が契約の履行に着手」するまでと定められています。解約期日より前でも、手続きが進むと解約できなくなります。

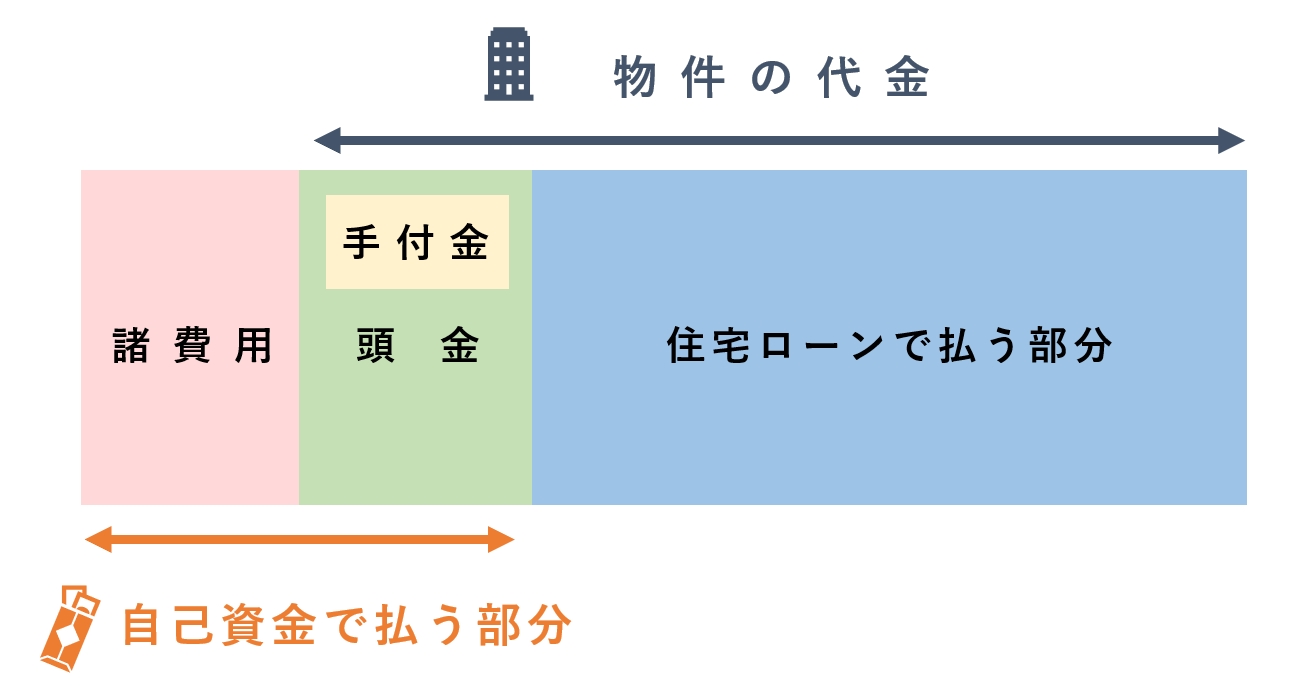

現金で払う部分は他にもある

手付金の他に現金(自己資金)で払う部分には「諸費用」と「頭金」があります。金額の目安は、諸費用で購入価格の10%、頭金で20%、手付金で5~10%です。

頭金とは、借り入れを減らすために払う費用のことです。手付金は、最終的に頭金の一部として扱われます。

諸費用は、関係者への手数料や不動産に関する税金などです。購入に必要な費用を以下に図解しました。

初期費用を抑えるコツや、詳しい内訳については、次の記事でも解説しています。

手付金が払えれば家は買える

購入価格5~10%の手付金が払えるなら、家は買えます。諸費用はローンに含められますし、頭金なしの「フルローン」も組めるからです。

諸費用を含めたフルローンでも、手付金のぶんは現金で払う必要があります。売買契約が終わるまで、ローンの本審査に進めないためです。

ちなみに、金融機関のローン審査によっては、頭金を払う必要があります。次の記事でも詳しく解説しています。

申込証拠金などが必要な場合がある

物件によっては、手付金の他に「申込証拠金」などの費用が必要です。手続きの途中で払う可能性がある費用を、表にまとめたので参考にしてください。

| 内容 | |

|---|---|

| 申込証拠金 | 申し込みの意思表示として払う費用。相場は10万円前後で、契約しない場合は返金される。主に新築で求められる。 |

| 申込金 | 申込証拠金と同じ費用。賃貸での呼び名。 |

| 内金 (中間金) |

契約後に払う代金の一部。主に未完成物件など、引き渡しまで期間が空くときに求められる。 |

何種類も必要なケースは稀ですが、必要な現金は物件によって異なります。初期費用が心配なら、早めに不動産屋に相談しましょう。

手付金の相場は購入価格の5~10%

家を買うときに払う「手付金」の相場は、購入価格の5~10%です。

物件の価格に対して5~10%の目安表をまとめたので、参考にしてみてください。

| 5% | 10% | |

|---|---|---|

| 1,000万円 | 50万円 | 100万円 |

| 1,500万円 | 75万円 | 150万円 |

| 2,000万円 | 100万円 | 200万円 |

| 2,500万円 | 125万円 | 250万円 |

| 3,000万円 | 150万円 | 300万円 |

| 3,500万円 | 175万円 | 350万円 |

| 4,000万円 | 200万円 | 400万円 |

| 4,500万円 | 225万円 | 450万円 |

| 5,000万円 | 250万円 | 500万円 |

実際の手付金は、物件の値段に関わらず「10万円」「50万円」など、表の金額より安く抑えられるケースも多いです。金額は、売る側が決められるからです。

手付金は上限にルールがある

宅建業者(不動産屋)が売主のときは、手付金は「代金の20%まで」です。また、契約内容を問わず「解約手付」になります。消費者を守るため、宅建業法39条で決まっています。

新築や、不動産屋が買い取って再販している物件は、高めの手付金が求められる傾向があります。簡単に契約解除されるのを防ぐためです。

売主が個人の場合や、金額の下限には特に決まりがありません。手付金が高いと思ったときは、目安の5~10%に収まっているか確かめましょう。

岩井

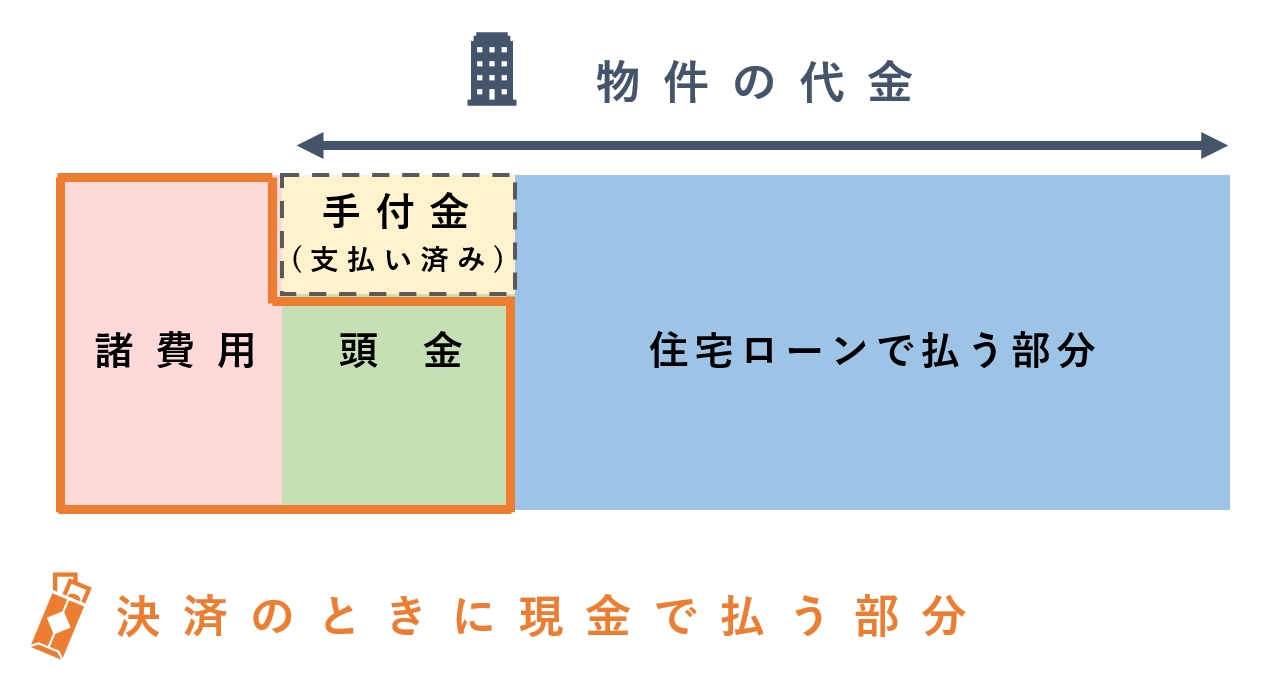

手付金と頭金の違い

手付金と頭金の違いは、払う目的とタイミングです。頭金を払えば借り入れが減らせますが、手元に残せるお金が減ります。

頭金の有無で、手付金の流れが変わるので解説します。

頭金には手付金の額も含まれる

頭金を払う場合は、決済のときは手付金のぶん引いた残金を払います。諸費用は現金で払い、頭金がある場合の図をまとめました。

頭金よりも少ない手付金なら、最終的に手元に残るお金に影響はありません。

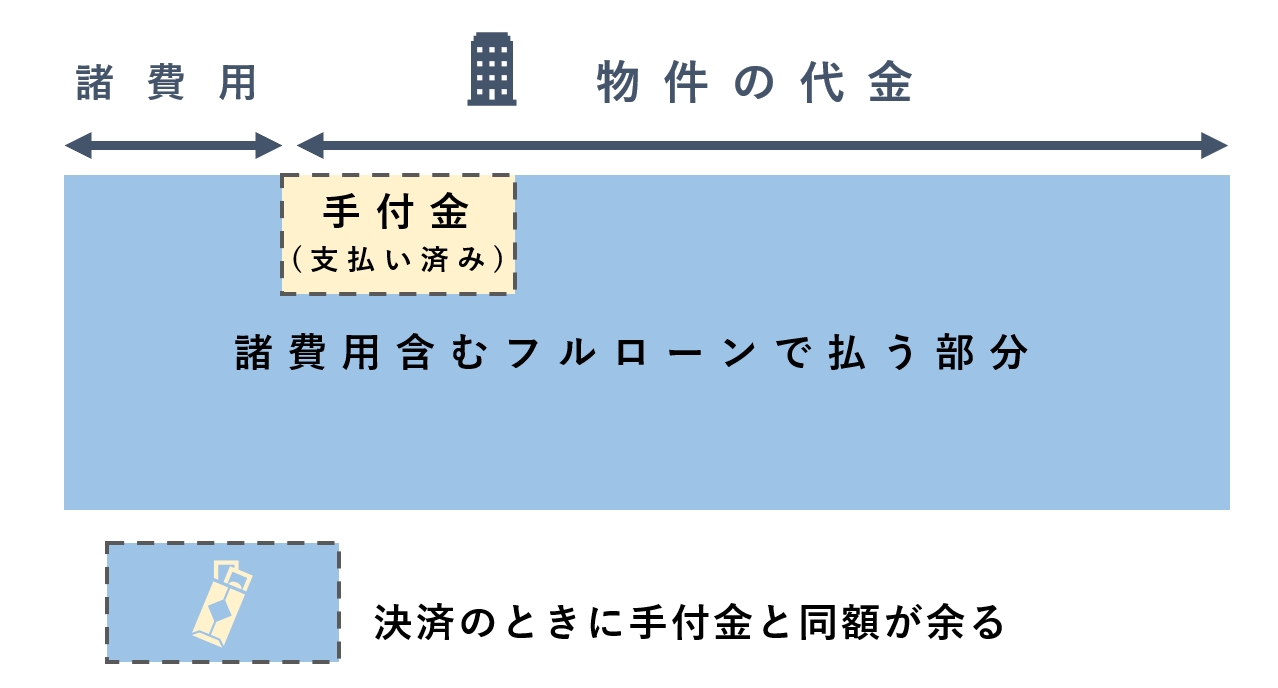

諸費用を含むフルローンは手付金と同額が手元に残せる

諸費用を含むフルローンは、払った手付金と同額が手元に残せます。手付金も含むトータルの金額が借りられるからです。

手付金が高いときは、諸費用を含めたフルローンを組めば手元にお金を残せます。家を買った後の、家具家電の購入や、引っ越し代金に充てられます。

ただし、借入額が多いほど返済は長引くので、無理のない計画を組みましょう。

初期費用を抑えたいなら不動産屋に相談すべき

初期費用を抑えたいなら、不動産屋に早めに相談するべきです。予算内で希望を満たす物件探しや、値引き交渉を頑張ってもらえます。

手付金が高いと思ったときも、不動産屋に相談してみてください。売る側が納得できる範囲内で、金額が抑えられるように動いてくれます。

値引きや相談方法については、次の関連記事も参考にしてみてください。

手付金に関する4つの注意点

手付金は、物件によっては金額が大きいです。損しないためにも、注意点を4つ押さえておきましょう。

- ・契約する前に「ローン特約」を確認する

- ・違約金に関する取り決めをチェックする

- ・親から支援を受けるなら贈与税に要注意

- ・手付金を別のローンで払ってはいけない

続けて、1つずつ詳しく説明します。

契約する前に「ローン特約」を確認する

契約する前に、希望のローンが組めないときの扱いを確認しておきましょう。銀行から融資が下りなければ、ペナルティなしで解約できる「ローン特約」を結ぶのが通常です。

解約期日を決めて、その日までにローン審査が通らない場合は、買主から契約解除できます。手付金は返金してもらえます。

ちなみに、他にも書類で確認するべき項目は多いです。物件に不具合があった際の「契約不適合責任」の取り決めや、管理組合の書類を確かめる必要があります。

チェックすべき項目については、不動産屋にもアドバイスを受けましょう。

違約金に関する取り決めをチェックする

契約後にトラブルがあった際の、違約金に関する取り決めをチェックしましょう。

解約期日を超えてから契約解除したい場合や、契約内容に違反すると、手付金の没収の他に、違約金がかかるケースが多いです。

- ・解約期日を超えてからの契約解除

- ・ローンの本審査をわざと受けなかった

- ・契約の前提になる情報に関して嘘をついた

- ・代金を払わず売主に損害が発生 など

違約金の金額は、売主が宅建業者の場合のみ「上限は代金の20%まで」と宅建業法38条で決まっています。

売主が個人の場合や、下限にはルールがなく、相場は売買価格の10~20%です。

違約金が20%を超えるときは、買主に不利な契約内容でないか、全体的にチェックしたほうが良いです。

親から支援を受けるなら贈与税に要注意

親に購入資金を援助してもらうときは「贈与税」に気を付けましょう。年間110万円を超えたお金をもらうと、税務署に申告して納税する必要があります。

家を買うための資金なら、年間110万円を超えた贈与が非課税になる特例があります。ただ、贈与の「翌年3月15日までに入居する」など、特例を受けるための条件があります。

引き渡しまでのスケジュールによっては、注意点が増えます。税金対策については、国税庁のHPなどで詳しくチェックしましょう。

手付金を別のローンで払ってはいけない

手付金を払うために、カードローンなどでお金を借りるのはやめておきましょう。住宅ローンと比べて金利が高いので損です。

また、ローン審査にも影響が出る可能性があります。他の借り入れがあると、希望のローンが組めない可能性が上がります。

岩井

宅建業者が売主の際は「保全措置」について確かめる

宅建業者が売主の際は、手付金の「保全措置」がとられているか確かめましょう。内金など、決済までに払うお金がある場合も同様です。

保全措置とは、第三者機関に保管してもらうことです。手付金等の保全措置がとられていれば、もし倒産などで売主に支払い能力がなくなっても、返金してもらえます。

保全措置が義務付けられているのは、宅建業者が売主で、手付金等の費用が以下の金額を超える場合のみです。

| 保全義務が必要な金額 | |

|---|---|

| 未完成物件 | 手付金等が売買代金の5%以上 または1,000万円を超える |

| 完成物件 | 手付金等が売買代金の10%以上 または1,000万円を超える |

表の金額より低い場合や、個人が売主の物件では、保全措置は義務付けられていません。

手付金が高額で保全措置がない場合など、心配なら不動産屋に相談してみてください。「決済までに高額な費用を預けるのが不安」と伝えれば、売主と交渉してもらえます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |