「分譲マンションって何?」「いくらで買えるの?」などの疑問にお答えします!メリットとデメリットや、選び方を徹底解説します。

分譲マンションを探すときの相談先や、失敗しないための見極め方、関連した知識までわかりやすくまとめました。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

分譲マンションとは

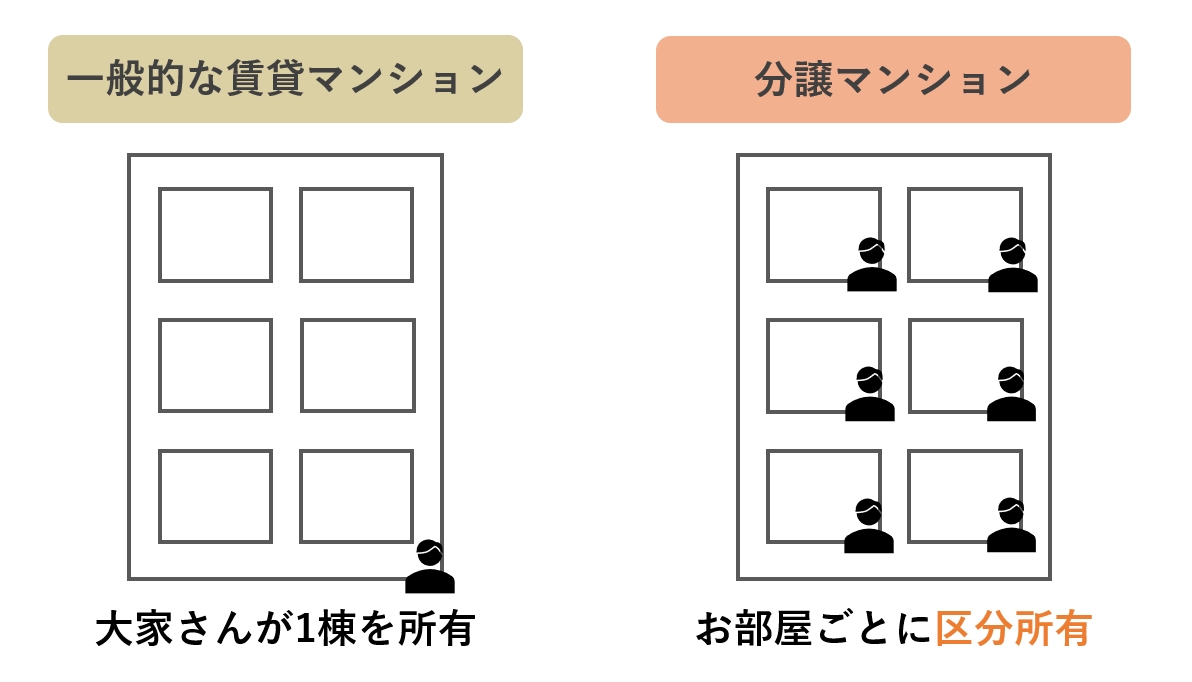

分譲マンションとは、1室ずつ販売されるマンションのことです。分譲とは「分割譲渡」の略です。

大家さんが建物1棟を所有するマンションとは異なり、分譲マンションを買う人は1室ごとの所有者(区分所有者)になります。

みんなで使う共用部分や土地は、購入者全員で共有します。

分譲マンションは、自分で住むために買う人が多いです。1棟まるごと買うのは、家賃収入を得る投資目的のときです。

分譲マンションの特徴

分譲マンションの特徴は、他のマンションより設備が優れている点です。

長く住めるように、普通のマンションより設備の質が高く、充実しています。

| 分譲マンションに多い設備 | |

|---|---|

| 玄関 | 大型のシューズボックス |

| お部屋 | 床暖房、ウォークインクローゼット |

| キッチン | 3口コンロ、ディスポーザー、食洗器 |

| 洗面所・お風呂場 | 独立洗面台、浴室乾燥、追い炊き |

| 共用部分 | 宅配ボックス、24時間ゴミ置き場 |

| セキュリティ | オートロック、防犯カメラなど |

分譲マンションは防音性や断熱性の高さも魅力です。販売価格に見合う建築コストをかけて、住みやすさにこだわっています。

貸す目的のマンションはコストを抑えて建てられる

短期間で人が入れ替わる前提のマンションは、壁が薄かったり、設備のグレードが低い場合があります。

借り手がつく家賃に抑えるため、建築コストを節約したり、交換しやすい量産品の設備を使うケースが多いからです。

ちなみに、分譲マンションでも、賃貸の募集があれば借りられます。家賃が高いので、長期間住むなら買ったほうが良いです。

分譲マンションを購入する5つのメリット

分譲マンションは、安心して長く暮らせるのがメリットです。買うメリットを、5つにまとめました。

- ・建物や設備の質が高く住み心地が良い

- ・セキュリティがしっかりしている

- ・住人同士のトラブルが起きにくい

- ・資産として手元に残せる

- ・老後の住まい対策になる

続けて、詳しく説明していきます。

建物や設備の質が高く住み心地が良い

最大のメリットは、建物や設備のクオリティが高く、住み心地が良いところです。販売価格に見合った環境が整っています。

物件によっては、ホテルのような快適な生活が送れます。ゲストルームやキッズルームなど、共用施設が充実している物件もあります。

セキュリティがしっかりしている

セキュリティ面も安心できます。コンクリート造で頑丈なうえ、オートロックや防犯カメラがある物件が多いです。

物件を探す際は、防犯設備がどのくらい整っているか確かめましょう。次のような設備が多いほど安心です。

- ・オートロック

- ・録画機能付きインターフォン

- ・防犯カメラ

- ・エレベーター内カメラ

- ・鍵付きの集合ポスト

- ・警備システム(ALSOKなど)

- ・ピッキングに強い鍵(ディンプルキーなど)

防犯性が心配なら、管理人やコンシェルジュが常駐する物件がおすすめです。監視の目が多いほど犯罪は起きにくいです。

住人同士のトラブルが起きにくい

住人同士のトラブルが起きにくいメリットがあります。分譲マンションごとのルール(規約)を守れる人だけが購入しています。

居住マナーが守られ、問題が少ない物件が多いです。「何かあれば引っ越せば良い」といった暮らし方が難しく、お互いに思いやって暮らす傾向があります。

資産として手元に残せる

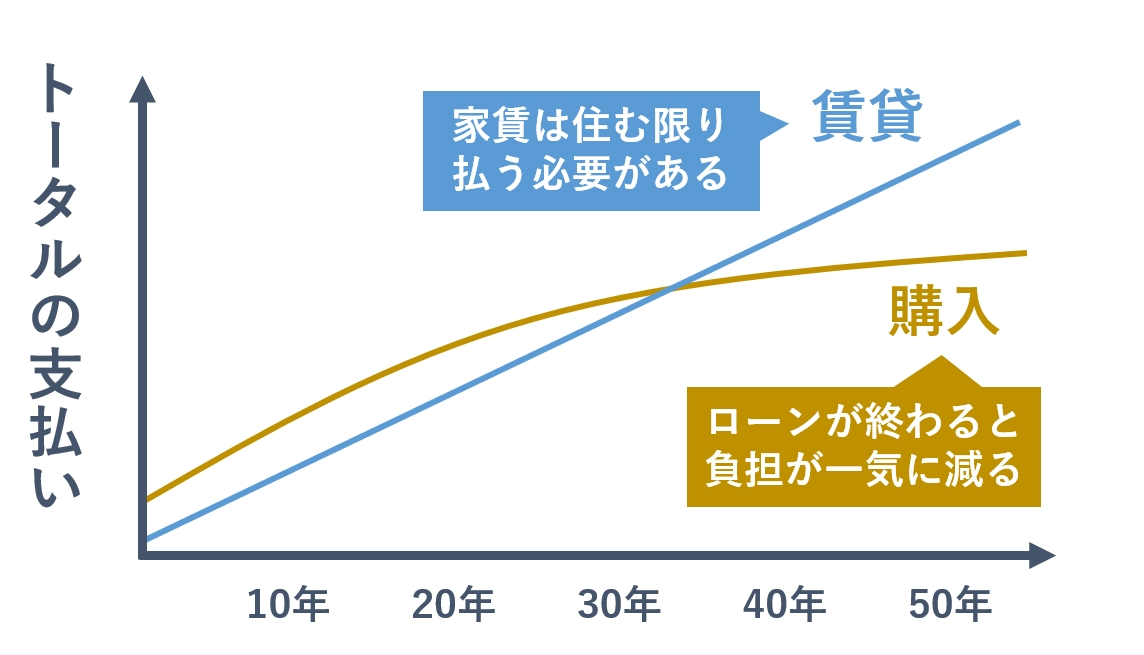

購入すると、ローンが終われば資産として手元に残ります。賃貸はいくら家賃を払っても資産にはできず、住む限り支払いが続きます。

購入すれば、規約の範囲内でお部屋を自由に使えます。ライフスタイルの変化や、自分の好みに合わせてリフォームができます。

オーナーとして、売却したり貸したりする使い道もあります。

ローンの不安を解消できる手段は多い

購入に踏み切れない理由がローンの不安なら、解消できる手段は多いです。頭金なしのローンも組めますし、返済が難しくなった際の備えもあります。

例えば、ローンを組む際は基本的に「団体信用生命保険(団信)」に加入します。死亡や重度障害で返済できなくなると、残りのローンが消滅する仕組みです。

家賃10万円を10年払うと「約1,200万円」も消費します。長い目で出費を考えると、家賃を払い続けるより、ローン返済に回すべきです。

老後の住まい対策になる

老後の住まい対策としても最適です。家がなくなる心配が不要なうえ、分譲マンションは老後も安心して暮らせます。

- ・セキュリティが高い

- ・エレベーターで上り下りがラク

- ・交通アクセスや買い物環境が整っている

- ・広すぎず狭すぎない

- ・適度なご近所付き合いがある

- ・維持管理を管理会社に対応してもらえる

- ・バリアフリー仕様にリフォームもできる

高齢になると、お部屋を借りづらくなります。孤独死や家賃滞納を心配され、入居を断られやすくなるからです。

老後の住まいについては、以下の記事でも解説しています。

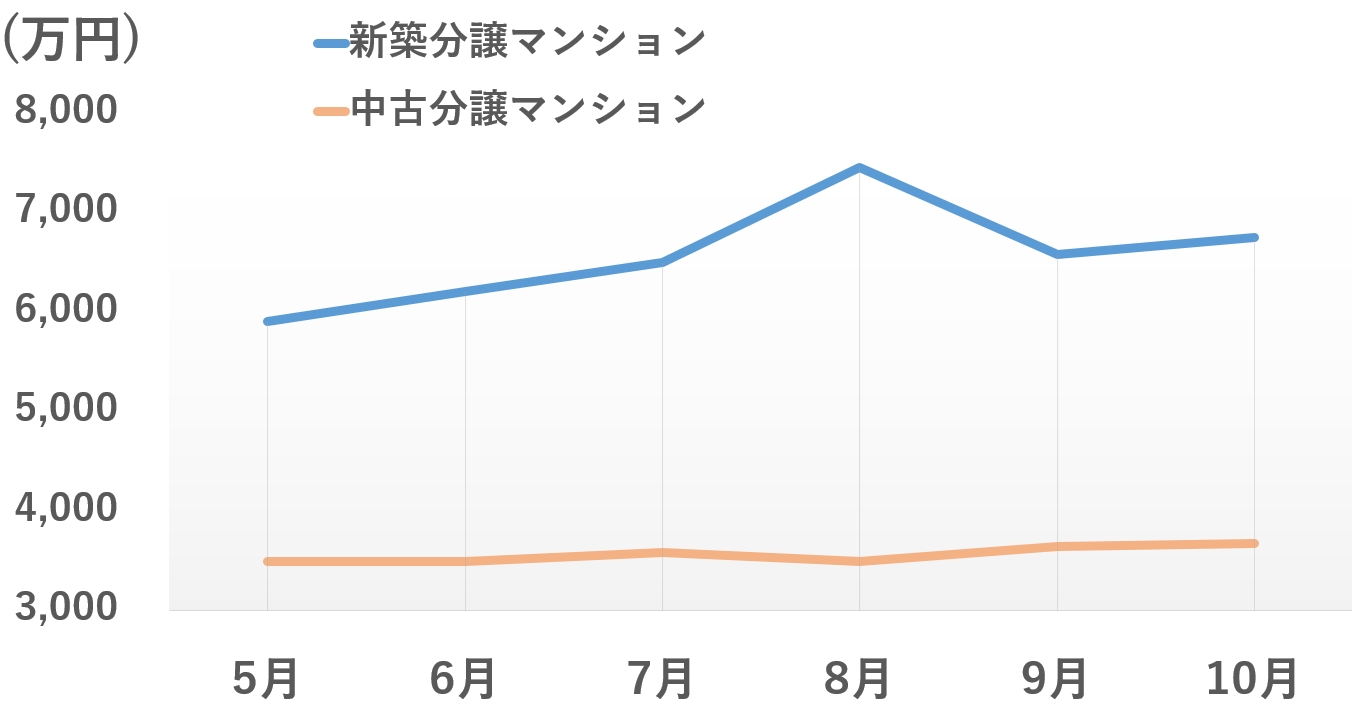

分譲マンションの平均価格は?

分譲マンションの平均価格を、統計からご紹介します。2021年度の首都圏データで、中古は新築より約40%安いです。

出典:不動産経済研究所(新築価格) 東日本不動産流通機構(中古価格)

買う物件が決まっていないなら、中古を選択肢に入れるべきです。新築は高額なうえ競争率が高く、数が少ないです。

築年数によっても、値段は大きく変わります。興味がある人は、築年数別の解説記事も参考にしてください。

エリアによって相場が大幅に変わる

エリアによって相場が大幅に変わります。土地の価格が違うためです。新築と中古の平均価格データを、表にまとめました。

| 新築価格 | 中古価格 | |

|---|---|---|

| 東京都 | (23区) 8,455万円 | 4,452万円 |

| (23区外) 5,171万円 | ||

| 神奈川県 | 5,101万円 | 2,836万円 |

| 埼玉県 | 4,698万円 | 2,399万円 |

| 千葉県 | 4,288万円 | 2,318万円 |

出典:2021年10月 首都圏分譲マンション市場動向(新築価格)

出典:2021年11月度 月間マーケットウォッチ(中古価格)

都心の新築は高額なので、収入や貯蓄に余裕がないと買えません。新築でも、エリアを選べば予算は抑えられます。

中古を安く買えば内装にお金をかけられる

中古の販売価格は、新築と2,000万円近く差があります。エリアを選べば、大幅に購入費用が抑えられます。

購入費用を抑えて、浮いたお金で内装を豪華にしたり、自分の好みにリノベーションするのも手です。

利便性の高い場所は価格も上がる

交通アクセスが良い主要駅の近くや、買い物環境が整った利便性の高い場所ほど、販売価格が上がります。

過去の募集情報から、お部屋の条件が似ている分譲マンションの価格を比較してみました。

| 過去の募集情報の例 | |

|---|---|

| 好立地の物件 |

・販売価格 5,500万円 ・築20年、約65㎡(3LDK) ・東京都杉並区 ・駅徒歩10分、新宿まで最短20分 ・オートロック、エレベーターあり ・設備充実、収納も充分 |

| 郊外に近い物件 |

・販売価格 4,500万円 ・築20年、約65㎡(3LDK) ・東京都練馬区 ・駅徒歩10分、新宿まで最短30分 ・オートロック、エレベーターあり ・設備充実、収納も充分 |

立地を見直すと、1,000万円も購入価格を抑えられる場合があります。場所は、予算と利便性のバランスを考えて決めましょう。

分譲マンション探しは、広域に対応できる不動産屋を頼ったほうが良いです。不動産屋だけが見れる物件情報の中から、お得な立地の物件を紹介してもらえます。

家を買うために必要な知識や、最新情報など、さまざまなアドバイスが受けられます。

分譲マンションのデメリットは主に費用面

分譲マンションのデメリットは、主に費用面です。建物や設備のグレードが高い物件ほど高額です。

購入するデメリットをまとめたので、参考にしてください。

- ・修繕積立金と管理費が必要

- ・ローンが残っていると引っ越しが大変

- ・生活するうえでルールが多い

物件選びさえ気を付ければ、解消できる内容がほとんどです。解決方法とあわせて、1つずつ詳しく説明していきます。

修繕積立金と管理費が必要

分譲マンションを買うと毎月「修繕積立金」と「管理費」がかかります。住みやすさや資産価値を保つためのお金で、マンションの管理組合に払います。

2020年度の東日本不動産流通機構の統計によると、修繕積立金と管理費の合計は、平均「約2.4万円」です。

ローンの返済中はもちろん、完済後も払う必要があるのはデメリットです。物件の管理状態を見極めて、無理のない資金計画を組めば悩みは解消できます。

管理状態の見極めは自分だけでは難しいので、不動産屋のアドバイスを受けましょう。

固定費には不動産に関する税金もある

不動産を購入すると、税金がかかります。毎年払うのは「固定資産税」と「都市計画税」で、年4回に分けて納税するのが一般的です。

軽減措置があり、年間で10~15万円が目安です。月に直すと「0.8~1.3万円」です。

管理の費用とあわせると、固定費として月あたり3~4万円必要です。購入時に1度だけかかる「不動産取得税」も押さえておきましょう。

ローンが残っていると引っ越しが大変

購入すると、ローンが残っている間は引っ越しが大変です。売却やローンの借り換えに、金融機関の許可が必要です。

残りのローンより高く売れる状態なら、そこまで大変ではありません。頭金を払って借り入れを減らすか、資産価値が高いお部屋を選ぶのがポイントです。

新築よりは、中古のほうが資産価値が下がりにくいです。そもそも安いですし、すでに築年数のぶん価値が下がっているからです。

生活するうえでルールが多い

分譲マンションは集合住宅なので、建物ごとに居住ルールがあります。マンション管理組合の「管理規約」や「使用細則」にまとめられています。

購入する前に、必ず入居ルールを確かめましょう。戸建てと異なり、楽器演奏やペット飼育、喫煙などを禁止される可能性があります。

リフォームやリノベーションも、工事内容によっては制限されます。中古の分譲マンションを買うときは、内装工事までワンストップで対応できる業者を頼りましょう。

岩井

分譲マンションを選ぶときの注意点

分譲マンションを選ぶときは、デメリットよりメリットが上回るか見極めましょう。注意点を世帯ごとに簡潔にまとめました。

| 気を付けるポイント | |

|---|---|

| 子育て世帯 | 周辺環境、自治体の子育て補助、住人のマナー |

| 共働き世帯 | 資金計画に問題がないか |

| 一人暮らし | 住み替えしやすさ、資産価値 |

| 共通 | 立地(災害リスクや資産価値)と、管理状態 |

注意するべき理由や、チェック方法を解説していきます。

子育て世帯は周辺環境や住人のマナーをチェックすべき

子どもがいる世帯は、子育て環境が整っているか重視しましょう。近くに病院など、子育てに必要な施設があり、治安が良いと理想的です。

以下のチェック項目を多く満たすほど、子育てに向いています。

- ・保育園、小中学校が近い

- ・学区内である

- ・治安がいい

- ・通学路が安全

- ・病院や診療所が近い

- ・スーパーが近い

- ・公園が近い

- ・災害時の避難場所が近い

購入する前は内見(内覧)して、室内の音の響き方や、住人のマナーを確かめてください。

分譲マンションの防音性は高めですが、音が響きやすいお部屋があります。子どもの泣き声や足音が原因の、騒音トラブルが防げるお部屋を選ぶべきです。

ファミリーが多く、住人のマナーが良い物件を選びましょう。子育てに理解がある住人が多いと、安心して暮らせます。

新築は買う前に実物が見れないケースが多い

新築は、買う前にモデルルームや資料しか見れないケースが多いです。多くの新築分譲マンションで、建築中から募集が始まるためです。

騒音や住人のマナーが心配なら、実際に住むお部屋を見てから買ったほうが良いです。

お部屋や周辺環境をチェックする方法は、新築と中古で分けて記事にまとめたので、参考にしてください。

共働き世帯はローンの借りすぎに気をつける

共働き世帯は、ローンの借りすぎに気を付けましょう。収入に余裕があるぶん、借りすぎてしまう傾向があります。

単独で組むローンを基準に考えると、無理のない資金計画が組めます。適切な借入額については、年収ごとに解説しています。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

予算に余裕があるなら、頭金を多く払って借り入れ自体を減らしたほうが良いです。

完済まで長いと35年かかります。世帯収入が減るリスクや、生活費の余裕や貯蓄まで考えてローンを組みましょう。

一人暮らしは将来まで考えて資産価値を見極める

一人暮らしは、将来まで考えて物件を選びましょう。ファミリーと比べて、住み替える可能性が高いためです。

将来的に売ったり貸したりする前提で探すべきです。資産価値が高い分譲マンションを買えば、資産として活躍してくれます。

一人暮らしのマンション購入については、以下の記事で詳しく解説しています。

共通して立地と管理状態を気にするべき

分譲マンションは、共通して立地と管理状態を気にするべきです。利便性が高く、適切にメンテナンスされる物件は、資産価値が保てます。

立地は、まず自治体の「ハザードマップ」で、災害リスクを確かめましょう。

相場に対して高すぎないか、資産価値が見込めるかなどは、次のサイトが参考になります。

| 参考サイト | |

|---|---|

| 周辺の募集状況 | at homeなどの一般公開されている物件検索情報で似た物件と比較する |

| 過去の取引事例 | REINS Market Informationで築年数や面積を指定して確かめられる |

| 土地の価格(地価) | 国土交通省の「都道府県地価調査」で周辺との地価を比較できる |

売買価格について知りたいことがあるなら、不動産屋に聞くのが手っ取り早いです。

ネットにない物件情報や、専門知識に基づいたプロ視点のアドバイスが受けられます。

管理状態は書類でも確かめられる

管理組合の書類を見れば「大規模修繕」の計画や、今までどんな工事があったか確認できます。修繕積立金の不足や滞納がないかまで調べられます。

良い物件が見つかった段階で、不動産屋に書類を見せてもらいましょう。次のような書類でチェックできます。

| 資料の名前 | 確認できる内容 |

|---|---|

| 重要事項調査報告書 | 管理体制や共用部分の情報、耐震診断の有無など幅広く記載 |

| 長期修繕計画 | 大規模修繕の部位ごとの計画と実施状況、収支状況など |

| 管理規約と使用細則 | 禁止事項やゴミ出しルール、違反者への措置など、入居中のルール |

| 総会議案書と議事録 | 管理組合の総会(話し合い)の議案や決定事項など |

買って後悔しないためにも、可能な限り情報収集しましょう。買う前に見れる中古でも、気を付けるポイントは多いです。

2021年6月に、株式会社groove agentが実施した「中古マンション購入における不満」に関するアンケートによると、購入者の36.4%は不満が残っています。

購入後に後悔する理由や解決方法は、次の記事でも詳しく解説しています。

分譲マンションの探し方と購入方法

分譲マンションは、新築か中古かで探し方が異なります。新築はインターネットで情報収集するか、チラシや広告の連絡先に問い合わせるのが基本です。

中古は、仲介の不動産屋に紹介してもらうのが通常の流れです。新築と中古を問わず、不動産業者だけが見れるデータベースに登録されている物件はすべて紹介できます。

買いたい物件が決まっていないなら、仲介の不動産屋に相談するのがおすすめです。希望の条件に合わせて、幅広い提案が受けられます。

売主が個人か法人かで費用が異なる

売買では、売主が個人か法人(会社)かで費用が異なります。新築の売主は法人で、建物価格に消費税が含まれます。

中古の売主は、家を手放す個人が多く、間に入る不動産屋への仲介手数料が必要です。違いを簡潔にまとめたので、参考にしてください。

| 個人 | 法人 | |

|---|---|---|

| 物件価格 | 消費税が不要 | 消費税を含んでいる |

| 仲介手数料 | 必要 | 不要な場合が多い |

| 値引き | 残債務による | 決算時期による |

仲介手数料の計算式は「売買価格×3%+6万円+消費税」です。建物の価格×10%の消費税よりは安いのが通常です。

| 売買価格 | 仲介手数料(税込) |

|---|---|

| 1,000万円 | 39.6万円 |

| 1,500万円 | 56.1万円 |

| 2,000万円 | 72.6万円 |

| 2,500万円 | 89.1万円 |

| 3,000万円 | 105.6万円 |

| 3,500万円 | 122.1万円 |

| 4,000万円 | 138.6万円 |

| 4,500万円 | 155.1万円 |

| 5,000万円 | 171.6万円 |

「リノベ済み物件」は割高な可能性が高い

中古でも、不動産屋が買い取って再販している「リノベ済み物件」は、建物価格に消費税が含まれます。売主が法人だからです。

リノベーションするなら、個人の売主から買うのと同時がお得です。

また、初期費用は、支払い方法の工夫で大幅に抑えられます。頭金が0円のローンも組めるので、予算が心配なら不動産屋に相談してみてください。

購入から入居まで長いと6ヶ月かかる

購入から入居までは、すぐ住める完成物件でも2~3ヶ月かかります。完成前の新築や、内装工事がある中古だと、6ヶ月かかるケースもあります。

新築は完成まで時間がかかりますが、募集が始まればすぐ売れてしまいます。

中古は内装をどうするか打ち合わせが必要です。購入を少しでも検討するなら、良い物件ほどすぐ売れるので、早めに相談したほうが良いです。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |