「不動産取得税とは?」「かからないケースがあるって本当?」などの疑問にお答えします!

不動産取得税が不要になる場合や、減税できる条件を詳しく説明します。また、実際のシミュレーションを通して、金額のイメージがわかるように解説します。

この記事はファイナンシャルプランナーの岩井さんに監修してもらいました。ぜひ参考にしてください。

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

不動産取得税がかからないケース

不動産取得税は「軽減措置で0円になる」か「最初から非課税」ならかかりません。以下に簡潔にまとめます。

- ・軽減措置(特例)で0円になる

- ・相続による取得は非課税

- ・免税点に該当すれば非課税

(土地10万円未満、家屋12~23万円未満)

軽減措置は新築か中古か、住むためか投資用かなどで、内容が異なります。

不動産を取得するのが、個人か法人(会社)かでも変わります。この記事では、個人が取得したケースを解説していきます。

また、税の軽減を受けるためには、取得してから一定の期間内に手続きが必要です。手続きについては、後ほど詳しく説明します。

不動産取得税とは

不動産取得税とは、不動産(土地や建物)を取得したときに、1度だけかかる「地方税」のことです。所有者が、不動産のある都道府県に納税します。

取得の方法(売買、交換、贈与、新築など)や、登記の有無、代金の有無は問わず課税されます。ただし、相続の場合は課税されません。

大切なのは、手続きすれば軽減措置が受けられる可能性があることと、支払いは1度きりという部分です。

また、都道府県ごとに、細かいルールが異なる場合があります。税率や軽減措置、手続きの期限などは、役所の公式ホームページでも確認しましょう。

手続きしなくても納付書が届く

不動産を手に入れると、3~6ヶ月を目安に、不動産取得税の納付書が届きます。新築などで時間がかかり1年後に届くケースもあります。

軽減措置を知らないと、届け出を忘れて減税が受けられなかったり、減税を受ける前の金額で払ってしまったりするので要注意です。

不動産取得税の計算方法

不動産取得税は、課税標準×税率で計算できます。まず押さえておくポイントを、表にまとめました。

| 解説 | |

|---|---|

| 課税標準とは | 建物と土地の固定資産税評価額 |

| 税率 | 本来は4%、土地と住宅は3% (令和6年3月31日までの取得に限る) |

| 宅地の軽減 | 宅地は課税標準を2分の1で計算 (令和6年3月31日までの取得に限る) |

税率は本来4%ですが、土地と住宅は3%に軽減されます。また、土地は課税標準が2分の1に軽減されます。どちらも、令和6年3月31日までの取得に限られます。

店舗などは税率4%で計算します。課税標準の「固定資産税評価額」がわかれば、計算は簡単です。

②土地 固定資産税評価額×1/2×3%

上記①+②=不動産取得税

固定資産税評価額とは「固定資産税」の計算に使う金額で、販売価格ではありません。役所の「固定資産課税台帳」に載っている金額を指します。

新築など、まだ固定資産課税台帳に載っていない場合は、国が定める固定資産評価基準に基づいて計算されます。

建物は新築代金の50~60%が目安で、土地は公示地価の70%が目安と言われています。固定資産税評価額は、物価変動や経過年数を考慮して3年毎に見直されます。

ちなみに、タワーマンション(高さ60m以上)は階数が高いほど、評価額が高く計算されます。以下リンクの固定資産税の記事で、より詳しく解説しています。

固定資産税評価額を知る方法

固定資産税評価額は、所有者や関係者なら固定資産評価証明書を見たり、役所の台帳を見たりして確認できます。

予算を考えるため事前に調べるときは、物件を探す段階で、不動産屋や建築会社に質問すれば教えてもらえます。

建物は計算が難しく、再建築したと仮定した価格の50~70%が目安です。土地は公示地価を調べれば目安がわかります。

軽減措置の有無で差が大きい

不動産取得税には、住むための家と土地に軽減措置があります。軽減措置を受けるための要件(条件)は、主に建物の床面積や耐震性です。

新築か中古かでも要件は異なります。表に比較してまとめました。

| 新築(自宅以外も可) | 中古(自宅のみ) | |

|---|---|---|

| 要件 | ・床面積が50㎡以上240㎡以下 (戸建て以外の貸家は40㎡以上240㎡以下) |

・床面積が50㎡以上240㎡以下 ・新耐震基準に適合している |

| 軽減措置 | ・課税標準から1,200万円控除 (認定長期優良住宅は1,300万円控除) |

・建築された日に応じて課税標準から100~1,200万円控除 ・耐震リフォームの特例あり |

※ 都道府県によって控除額が異なる場合があります

建物が要件を満たすと、計算のもとになる固定資産税評価額から、一定の金額が控除されます。計算のもとになる部分が減るので、税額は安くなります。

また、要件を満たす建物が建っている土地は、さらに減税が受けられます。新築と中古、土地に分けて、詳しく説明します。

新築は床面積の広さが重要

新築は、床面積が「50㎡以上240㎡以下」だと、固定資産税評価額から1,200万円控除できます。

新築の場合は自分が住む家だけでなく、セカンドハウスや、貸家でも控除が受けられます。

例えば、固定資産税評価額が「1,200万円」なら、控除で課税標準が0円になるので、建物の不動産取得税はかかりません。

控除あり 0(1,200万円控除)×3%=0円

床面積を考えるときは、マンションなどで共用部分があると、専有部分の床面積で割り当て(按分)して含められます。

例えば、お部屋の専有面積が「49.5㎡」などで足りなくても、軽減措置が受けられる可能性があります。

床面積が要件を満たすか心配なときは、不動産屋に前もって確認しましょう。

建物が戸建て以外の貸家だと、40㎡以上240㎡以下でも軽減が受けられます。また「認定長期優良住宅」では、1,300万円控除できます。

認定長期優良住宅とは

認定長期優良住宅とは、質の高い物件のことです。都道府県、市または区に認定される必要があり、基準は細かく定められています。

・耐震性が一定以上

・維持管理しやすさ(共用配管の位置など)

・ライフスタイルに応じ間取り変更が可能

・高齢者に対するバリアフリー性

・断熱性能など省エネルギー性

・居住環境(地区計画などに適合)

・一定の面積(戸建ては75㎡、マンションは55㎡など)

・維持保全計画が一定の基準で定められている

認定長期優良住宅は、固定資産税、所得税、登録免許税などの軽減も受けられます。建てるのと申請にコストが必要ですが、予算次第で検討してみてください。

中古では床面積と耐震性が重要

中古は、床面積の他にも要件があり、耐震性が関係してきます。中古で軽減措置が受けられる要件を、以下にまとめました。

- 1.床面積が50㎡以上240㎡以下

- 2.自分が住む家

- 3.新耐震基準に適合している

中古では、自分が住む家のみ軽減が受けられます。セカンドハウスは軽減が受けられますが、別荘は受けられません。

耐震基準は1981年に大きな変更があり、建築確認の申請日が1981年6月1以降なら、新耐震基準で建てられています。

不動産取得税では1982年1月1日以降の建築であれば、軽減措置の要件が満たせます。

建築が1981年12月31日以前の場合は、耐震性の証明書が必要です。調査が2年以内の、以下のような書類で証明できます。

| 耐震基準適合証明書 | 建築士の耐震診断を受けて取得する |

|---|---|

| 住宅性能評価書 | 登録住宅性能評価機関に建物を検査してもらい取得する |

| 既存住宅売買住瑕疵保険の付保証明書 | 売主や仲介業者が加入する保険 |

2021年現在の目安として、不動産屋に「築35年以上」と紹介された場合は、耐震性についても確認しましょう。

費用がかかりますが、書類の取得をサポートしてもらえる場合があります。

耐震性を満たす中古住宅の控除額

耐震性を満たす中古住宅の控除額は、建築された時期によって異なります。参考に、東京都の控除額をまとめました。

| 新築された日 | 控除額 |

|---|---|

| 1997年(平成9年) 4/1以降~ | 1,200万円 |

| 1989年(平成元年) 4/1以降~ | 1,000万円 |

| 1985年(昭和60年) 7/1以降~ | 450万円 |

| 1981年(昭和56年) 7/1以降~ | 420万円 |

| 1976年(昭和51年) 1/1以降~ | 350万円 |

| 1973年(昭和48年) 1/1以降~ | 230万円 |

| 1964年(昭和39年) 1/1以降~ | 150万円 |

| 1954年(昭和29年) 7/1以降~ | 100万円 |

| ~1954年(昭和29年) 6/30以前 | 控除なし |

※ 都道府県によって控除額が異なる場合があります

建てられたのが昔の建物ほど、控除額は低いです。築年数ごとに特徴があるので、以下の記事も参考にしてください。

耐震性を満たさない中古住宅の場合

耐震基準を満たさない中古住宅は、買った後に耐震リフォームする方法があります。東京都では、以下の金額が減税されます。

| 新築された日 | 減税額 |

|---|---|

| 1981年(昭和56年) 7/1~12/31 | 12万6千円 |

| 1976年(昭和51年) 1/1以降~ | 10万5千円 |

| 1973年(昭和48年) 1/1以降~ | 6万9千円 |

| 1964年(昭和39年) 1/1以降~ | 4万5千円 |

| 1954年(昭和29年) 7/1以降~ | 3万円 |

| ~1954年(昭和29年) 6/30以前 | 減税なし |

※ 都道府県によって減税額が異なる場合があります

減税を受けるためには、家の取得後6ヶ月以内に、耐震基準の証明書が用意できた家に住む必要があります。スケジュール管理は大変です。

参考:国土交通省「中古住宅取得後に耐震改修工事を行う場合について」

建物の軽減が受けられると土地も減税できる

軽減措置を受けられる建物が建っていれば、土地についても減税があります。以下①②どちらか、大きいほうの減税が受けられます。

- ①4万5千円の減税

- ②土地1㎡の評価額×1/2×住宅の床面積の2倍(上限200㎡)×3%

②のほうが大きい金額になるケースが多いです。更地を先に買った場合は、3年以内に新築できれば減税が受けられます。

ちなみに、不動産取得税は取得するとかかる税金なので、借地にはかかりません。数は少ないですが「借地権マンション」では、建物分のみ課税されます。

建物と土地の取得のタイミングが異なる場合は、税事務所に事前に相談しましょう。軽減が受けられる基準が細かく定められています。

不動産取得税の計算シミュレーション

実際に計算しながら、不動産取得税がいくらになるか解説します。

固定資産税評価額がわかれば、東京都の物件は東京都主税局のシミュレーターなどでもシミュレーションできます。

軽減措置を受けられる中古マンションのシミュレーション

不動産取得税の軽減が受けられる、中古マンションの計算例を紹介します。

- ・自分が住むために購入

- ・2016年(平成28年)に完成

- ・販売価格4,200万円

(うち建物3,100万円、土地1,100万円) - ・建物の固定資産税評価額1,250万円

- ・土地の固定資産税評価額700万円

- ・床面積80㎡(共用部含む)

- ・土地の持ち分70㎡

建物と土地それぞれを計算して、合計した額が不動産取得税です。まず建物から計算します。

建物の不動産取得税の計算

固定資産税評価額1,250万円から1,200万円の控除があるので、課税標準は50万円です。

建物の不動産取得税は1万5千円でした。固定資産税評価額が控除しきれないと、不動産取得税が発生します。

固定資産税評価額よりも控除が大きい場合は、建物について不動産取得税はかかりません。

土地の不動産取得税の計算

土地の不動産取得税は、まず原則の計算方法に当てはめて計算します。

本来10万5千円の不動産取得税がかかりますが、続いて軽減措置の計算をします。

土地1㎡の評価額は10万円(700万円÷70㎡)で、住宅の床面積の2倍は160㎡なので、以下の計算式になります。

・①4万5千円の減税

・②10万円×1/2×160×3%=24万円

税額10万5千円よりも、減税額24万円のほうが大きいので、土地の不動産取得税は0円です。

よって、不動産取得税は建物分1万5千円のみかかります。

軽減措置を受けられない中古マンションのシミュレーション

面積や耐震基準が要件を満たさないときや、投資目的で買った中古住宅などでは、軽減が受けられません。

先ほどと同じ価格の家でも、軽減が受けられないと負担が大きいです。再度シミュレーションしてみます。

- ・家賃収入を得るための貸家

- ・2016年(平成28年)に完成

- ・販売価格4,200万円

(うち建物3,100万円、土地1,100万円) - ・建物の固定資産税評価額1,250万円

- ・土地の固定資産税評価額700万円

- ・床面積80㎡(共用部含む)

- ・土地の持ち分70㎡

受けられる軽減措置は、税率3%と、土地の固定資産税評価額に、2分の1を掛けられるのみです。まとめると、以下の計算になります。

土地 700万円×1/2×3%=10万5千円

合計 48万円

軽減が無いと、同じ条件でも「46万5千円」の差が出ました。

減税できる部分なので、要件を満たしているかどうかは、気にしたほうが良いです。

不動産を取得したときの手続き

税の軽減を受けるためには、都道府県税の事務所に「不動産取得税申告書」などを提出して、取得の届け出が必要です。未登記の不動産でも同様です。

東京都では、不動産の取得から30日以内が提出期日です。大阪府では20日以内など、都道府県の条例によって期日が異なります。

不動産取得税申告書は、ウェブから印刷できます。窓口に直接提出するか、多くの都道府県で郵送でも提出できます。

ちなみに、店舗や貸家と併用住宅でも、自分が住む部分の床面積が要件を満たせば、住宅部分は軽減を受けられます。

届け出するときの必要書類

記入した不動産取得税申告書の原本と、必要書類を添付して提出します。物件や都道府県によって異なるので、事前に確認しましょう。

- ・売買契約書のコピー

- ・最終代金の領収書コピー

- ・登記事項証明書(建物の全部事項証明書)

- ・住民票の写し(マイナンバー無しのもの)

- ・物件資料 など

物件資料は、マンションの平面図が求められる可能性があります。また、長期優良住宅の場合は認定通知書が、貸家なら賃貸契約書などが必要です。

取得の申請時にすべて揃わなくても、時間差で受付してもらえるケースが多いです。

困ったら税事務所に問い合わせることが大切

納付書の金額が高すぎる、納付書が届かないなど、困った際は税事務所に問い合わせることが大切です。

払いすぎた場合は5年以内なら還付請求できますし、不服があれば審査請求もできます。

ただし、家選びから減税や控除を意識していれば、費用は抑えられます。必要な手続きを把握して、手間を増やしたり損したりしないように進めていきましょう。

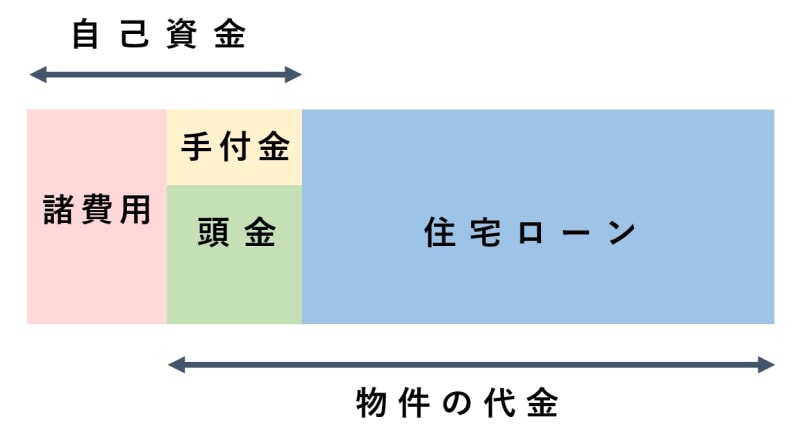

購入時にかかる諸費用とは

家の購入時にかかる費用は「販売代金+頭金+諸費用」です。住宅ローンを組んで買うのが一般的で、諸費用の相場は、販売価格の10%程度です。

不動産取得税の他にも最初に支払う費用はあるので、諸費用の内訳を紹介します。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に上乗せして支払う方法が多い) |

| 火災保険料 | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

他に必要な費用として「手付金」があります。手付金とは、売買契約時に頭金の一部を支払う慣習のことです。

手付金の相場は購入価格の5~10%程度です。諸費用はローンが組めるので、最低でも販売価格の10%ほど用意できると安心です。

不動産取得税は入居してから請求が来るので、忘れないようにしましょう。届け出を忘れていると、軽減が受けられずに、損をする可能性があります。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |