「保証会社イントラストの審査は厳しい?」

「落ちたときどうすれば良いの?」

株式会社イントラストは、主にD-room(大和リビング)の賃貸物件で加盟する家賃保証会社です。2006年の設立以降、様々な物件の保証サービスを手掛けていて不動産界隈では有名です。

しかし、入居審査に通るか不安になっている、審査~契約までの流れがわからない…という人は多いですよね。

そこで当記事では、イントラストの入居審査の厳しさや確認される項目について解説しています。万が一落ちた場合の対処法も紹介するので参考にしてください。

- イントラストの審査はクレジットカードの滞納などが原因で信用情報に傷があると厳しい

- 使える保証会社は物件ごとに異なり自分で自由には選べない

- お部屋探しならスモッカがおすすめ!現金で最大5万円キャッシュバック

スモッカ スモッカ

|

|

CANARY CANARY

|

|

スミカ スミカ

|

|

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

イントラストの審査は厳しい

保証会社イントラストの入居審査は、他の保証会社に比べるとやや厳しいです。

家賃の支払い方法をクレジットカード決済にした場合、カードの滞納歴・自己破産歴など個人の信用情報がチェックされるからです。

ブラックリストの人や借金がある人は審査に落ちる可能性が高いので、要注意です。

また、イントラストでの過去の家賃滞納歴もチェックしています。過去にイントラストを利用していて、家賃を滞納したことがある人も審査に落ちる可能性があります。

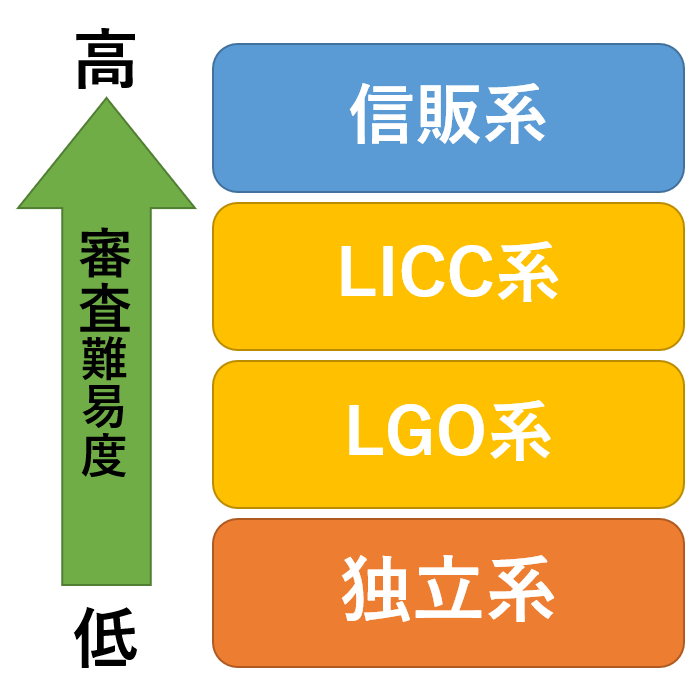

保証会社の中でも審査難易度はやや高め

保証会社は「信販系」「LICC系」「LGO系」「独立系」の4種類に分けられます。実はイントラストは、最も審査がゆるい「独立系」に分類されます。

「独立系」とは、他社からの情報に頼らず、独自の基準で審査する保証会社のことです。他社での滞納歴や信用情報をチェックしないため比較的ゆるいと言われています。

しかし、契約内容によっては信販会社と提携して、個人の信用情報を調べます。イントラストは独立系でありながら、厳しく審査する珍しい保証会社です。

|

スモッカ

|

|

|

CANARY

|

|

|

スミカ

|

|

イントラストの審査でチェックされる項目

イントラストの審査で主にチェックされるのは、以下の通りです。

・個人の信用情報(カード決済の場合)

・年収

・勤務先や勤続年数

・預金額(無職やフリーランスなど)

具体的にどうチェックされるのか、以下で詳しく解説していきます。

イントラストでの過去の家賃滞納歴

イントラストは、申込者の過去の利用履歴と家賃滞納歴を必ずチェックしています。

家賃滞納や更新料の不払いなど、何らかのトラブルがあった人は審査に落ちる可能性が非常に高いです。心当たりのある人は他の保証会社を利用しましょう。

なお、イントラスト以外での家賃滞納歴はチェックしません。他社で家賃を滞納したことがあっても、審査に影響はありません。

個人の信用情報(カード決済の場合)

家賃の支払い方法をカード決済にした場合、イントラストは申込者の信用情報にキズがないかチェックします。

例えば、クレジットカードや携帯の滞納歴、借金の有無、自己破産歴などです。

もし過去に事故を起こした人は、カード決済以外の支払い方法を選ぶか、信用情報をチェックしない「LICC系」「LGO系」「独立系」保証会社を利用した方が良いです。

年収

イントラストは、申込者の年収がどれくらいあるかチェックしています。

入居審査に通るには、一般的に家賃の36倍の年収が必要とされています。

以下で、家賃に対する年収と月収目安をまとめたので、お部屋探しの参考にしてください。

| 年収の目安 | 月収の目安 | |

|---|---|---|

| 家賃5万円 | 180万円以上 | 15万円以上 |

| 家賃6万円 | 216万円以上 | 18万円以上 |

| 家賃7万円 | 252万円以上 | 21万円以上 |

| 家賃8万円 | 288万円以上 | 24万円以上 |

| 家賃9万円 | 324万円以上 | 27万円以上 |

| 家賃10万円 | 360万円以上 | 30万円以上 |

| 家賃11万円 | 396万円以上 | 33万円以上 |

| 家賃12万円 | 432万円以上 | 36万円以上 |

収入が表の金額以下だと「毎月の家賃を払う余裕がない」と判断され、審査に落ちる可能性が高いです。

新築や築浅の物件の場合は入居審査の難易度が高くなり、これ以上の年収を求められます。

勤務先や勤続年数

申込者の勤務先・勤続年数も必ずチェックされます。その人が安定して家賃を支払い続けられるか判断するためです。

フリーターや派遣社員のように雇用形態が不安定だったり、水商売などの業種の場合は通りにくいです。

また、勤続年数が短いと転職を繰り返し、安定した収入を得られないと判断されます。

預金額(無職やフリーランスなど)

物件や申込者の状況によっては、通帳のコピーなどで預金額をチェックされる場合があります。職業が不安定でも、家賃を支払っていけるか見るためです。

例えば、無職やフリーランスなど収入が不安定な人は、通帳のコピーの提出を求められます。

貯金額が少ないと審査に落ちやすいため、申込み前にある程度貯金した方が良いです。

不安要素は不動産屋に伝えておくと良い

収入が低い・不安定、スマホ代や光熱費を滞納したことがある、借金があるなど、少しでも不安があれば不動産屋にストレートに伝えておくと良いです。

事前に不安要素を伝えておき、不動産屋のスタッフにどうすれば少しでも通りやすくなるのかアドバイスをもらっておくと良いです。

また、追加で必要情報や書類を出すべきか、どう口添えしたほうが良いかなど不動産屋側で対策を練る時間が増えます。

イントラストの審査に落ちやすい人の特徴

以下のような特徴に当てはまる人は、イントラストの審査に落ちる可能性が高いです。

・過去にイントラストでトラブル歴がある

・年収が家賃に見合っていない

・無職など職業が安定していない

・申込書の内容が不十分

・本人確認の電話に出ない

・犯罪歴、前科がある

クレジットカードや携帯代の滞納歴がある

クレジットカードや携帯代の滞納歴などがある人は、審査に落ちてしまう可能性が高いです。

ただしカード払いを利用しない場合、個人の信用情報はチェックされません。

滞納歴があって不安な人は、クレジットカード払いではなく口座振替を利用しましょう。

過去にイントラストでトラブル歴がある

過去にイントラストで家賃を滞納したり、更新料を払わない等のトラブルを起こしていると、審査に落ちる可能性が高いです。

しかし、他の保証会社での履歴はチェックされません。イントラスト以外で家賃を滞納していても審査に影響はありません。

年収が家賃に見合っていない

家賃に対して年収が低いと「家賃を支払う能力がない」と見なされてしまい、審査に落ちる可能性が高いです。

どの保証会社でも、審査に通過するには家賃の36倍の年収額が必要だと言われています。

家賃を払える余裕があるかどうか、自分の年収を見直してみましょう。

無職など職業が安定していない

勤務先や雇用形態が安定していない人は、審査に落ちやすいです。例えば、無職やフリーター、フリーランスになりたての人などです。

しかし、収入証明書や通帳のコピーなど、安定した収入がある証明ができる書類を提出すれば、審査に通過する可能性があります。

審査に通過する不安な人は、一度不動産屋に相談してみましょう。

申込書の内容が不十分

申込書の必須項目に不備があると、審査が止まってしまいます。最悪の場合は「音信不通」扱いで審査に落ちてしまいます。

特に「緊急連絡先の生年月日」はすぐに分からない人が多いので注意です。

生年月日や緊急連絡先の情報は特に重要な情報なので、不明点があっても速やかに確認して再提出しましょう。

不備があっても1~2日で再提出できれば、審査に影響はありません。

本人確認の電話に出ない

審査の際、申込者や緊急連絡先に申込内容の確認のため、電話連絡がある場合があります。

電話に出ず、折り返さないまま放置していると、審査に落ちてしまいます。

緊急連絡先にも電話があるかもしれないことを伝え、必ず対応できるようにしましょう。

犯罪歴、前科がある

イントラストに限らず、全ての保証会社は過去の犯罪歴をチェックしています。

過去に犯罪歴や前科がある方は入居審査に通過できません。

イントラストの審査に落ちないための4つのポイント

審査に落ちないよう、以下の4つのポイントを意識しましょう。

・通帳のコピーを提出する

・本人確認の電話に必ず出る

・申込書に虚偽の記入をしない

それぞれについて、以下で詳しく解説します。審査に通るか不安な方は参考にしてください。

必要書類を全て揃えて提出する

申込時に求められた必要書類は、できるだけ全て揃えて提出しましょう。

審査がスムーズに進み、通過率が上がります。不備があると、審査が長引いたり、審査を開始してくれません。

イントラストでの必要書類は、申込む物件によって異なります。

不足書類があっても、できるだけ早めに揃えましょう。

通帳のコピーを提出する

自分の収入額が低く、審査に通るか不安な人は通帳のコピーを提出しましょう。

家賃を払うのに十分な貯金があることを証明すれば、審査に通る確率が上がります。

なお、退職予定の人や無職の人は、通帳のコピーの提出は必須です。

本人確認の電話に必ず出る

イントラストから電話がかかってきたら、必ず出ましょう。

物件や申込者によっては、審査の段階で本人確認の電話をすることがあります。申込者が実在するかどうか、申し込みした内容に相違がないかどうか確認するためです。

電話に出ずにいると審査に落ちてしまう場合があります。忙しくて電話に出る暇がない場合は、不動産屋に電話に出れる時間帯をあらかじめ伝えておきましょう。

申込書に虚偽の記入をしない

入居申し込みの際に虚偽の申告をした場合、入居審査に落ちやすくなります。

保証会社に嘘がバレると「信用できない人」と思われるからです。

年収や勤務先、雇用形態といった情報は、申し込み時に提出する収入証明書や健康保険証からバレるので、絶対に虚偽申告はやめましょう。

イントラストの審査に落ちた際の対処法

- ・収入の安定した親族に契約者になってもらう

- ・他の保証会社で申し込む

- ・物件を変えて申し込む

保証会社の審査に落ちても、不動産屋は落ちた理由を教えてくれません。

次に申し込む時のために、審査に通過するための対応策を3つ紹介します。審査に落ちてしまった際は参考にしてください。

収入の安定した親族に契約者になってもらう

1度入居審査に落ちた人が、同じ名義で同じ物件の審査に通るのは難しいです。

どうしても審査に落ちた物件で契約したい場合、収入が安定している親族に代理で申し込んでもらいましょう。

保護者や兄弟などで再度申し込んだ場合、再審査すると通過する場合は多いです。

他の保証会社で申し込む

イントラスト以外の保証会社であれば、同じ名義で同一物件に再度申し込めます。

しかし、クレジットカードの滞納歴がある人は「信販系」の保証会社は避けましょう。信販系は個人の信用情報をチェックするため、審査に落ちてしまいます。

不安な人は、不動産屋に相談して審査に通りやすい保証会社が無いか尋ねましょう。店舗によっては、様々な種類の保証会社を用意している場合があります。

物件を変えて申し込む

契約者や保証会社を変えても審査に通らない場合、諦めて別の物件に申し込みましょう。

ある物件では審査に通らなくても、別の物件では審査に通ったということはよくあります。

不動産屋に頼って、審査に通る可能性が高い物件を紹介してもらいましょう。

イントラストの審査日数は2~3日

イントラストの審査は、結果が出るまで大体2~3日程かかります。一般的な保証会社の審査日数とほぼ変わりません。

しかし必要書類に不備があったり、本人確認の電話に出ずにいると更に日数がかかります。

書類は全てそろえて提出し、イントラストからの電話には必ず出ましょう。

連絡が遅くても審査に落ちたわけではない

連絡がなかなか来なくても、審査に落ちたわけではありません。審査に落ちた場合でも、必ず結果報告の連絡があります。

もし1週間以上経っても連絡が来ない場合、何らかの問題が発生している可能性があります。

連絡が来ない場合は、一度不動産屋に確認してみましょう。審査の進捗状況を教えてくれるかもしれません。

イントラストの保証料は高い?

- D-support_IK:初回保証料+月次保証料

- D-support_α/β:月次保証料のみ

イントラストの家賃保証プランは2種類あります。初回保証料+月次保証料の「D-support_IK」と、月次保証料のみの「D-support_α/β」です。

サービスによって保証料は変動します。以降では、2プランの保証料を比較していきます。

初回保証料+月次保証料のプラン

| 金額 | |

|---|---|

| 初回保証料 | 35,000円(非課税) |

| 月次保証料 | 総賃料の1%+800円(非課税) |

| 1年間の合計保証料 (総賃料6.5万円の場合) |

52,400円 |

初回保証料+月次保証料の「D-support_IK」では、初回保証料として契約時に35,000円が発生します。入居後は月次保証料として「総賃料の1%+800円」を家賃と一緒に払います。

総賃料とは、家賃・管理費・その他月額サービスの料金を合計した金額です。家賃6万円・管理費5千円のお部屋だと、総賃料は6.5万円となります。

D-support_IKで契約した場合、1年後のトータル保証料は52,400円と高いです。月額払いの保証料が低いので「初期費用の予算はあるが入居後の生活費が少ない」という人向けです。

月次保証料のみのプラン

| 金額 | |

|---|---|

| 初回保証料 | - |

| 月次保証料 | 総賃料の3.4%+800円(非課税) |

| 1年間の合計保証料 (総賃料6.5万円の場合) |

36,120円 |

月次保証料のみの「D-support_α/β」は、初回保証料がなく月額払いで「総賃料の3.4%+800円」が発生します。初回保証料は不要です。

総賃料6.5万円のお部屋で1年間住んだとき、トータル保証料は36,120円です。「D-support_IK」より約1.6万円安いのが分かります。

ただし、入居後の負担は「D-support_α/β」のほうが大きいです。生活費の予算に余裕がある人には向いています。

審査がゆるい保証会社ランキングTOP5

| 1位:フォーシーズ | |

|---|---|

|

・審査通過率98%以上 ・かなり甘く審査してくれる最後の砦 ・無職や生活保護も通してくれる ・審査スピードが早い(最短で即日)開 |

| 2位:日本セーフティー | |

|

・業界トップクラスの審査通過率 ・無職や生活保護も通してくれる ・家賃保証業界で売上高第1位 ・全国52,000店以上の不動産屋が利用 |

| 3位:Casa(カーサ) | |

|

・Casaでの滞納がなければほぼ通る ・職業や年齢に関係なく審査可能 ・全国22,000店以上の不動産屋が利用 ・全国240万人が利用 |

| 4位:日本賃貸保証(JID) | |

|

・賃貸の保証業を日本で最初に開始 ・家賃の滞納歴が無ければ通りやすい ・全国29,000店以上の不動産屋が利用 |

| 5位:エルズサポート | |

|

・家賃の滞納歴が無ければ通りやすい ・審査スピードが早い(最短で即日) ・健康相談などの生活支援が強み |

審査がゆるい大手保証会社の、ランキングTOP5をまとめました。収入が不安定だったり、過去に滞納歴があった人でも、上記の保証会社を利用すればお部屋を借りやすいです。

イントラストに関するよくある質問集

イントラストの入居審査に関するよくある質問を以下にまとめました。

入居審査に関して不安がある人は参考にしてください。

クレジットカードって絶対に作らないといけないの?

家賃の支払い方法をカード決済にした場合、指定のクレジットカードを作る必要があります。

しかし振込や口座引き落とし希望の場合は、カードを作る必要はありません。

信用情報をチェックされたくない人や、カードをわざわざ作りたくない人は、カード決済以外を選びましょう。

国民健康保険だけど審査に通る?

国民健康保険だからといって必ずしも審査に落ちるわけではありません。あくまで社会保険の方が有利というだけです。

物件に見合った年収など、審査基準を満たしていれば、審査に通過します。

また、転職のために一時的に国民健康保険になっている人は、前職の源泉徴収や預金を示すことで審査に通りやすくなります。

緊急連絡先になれる親族がいない場合はどうすれば良い?

緊急連絡先になれる親族がいない場合、不動産屋にその旨を相談しましょう。

友人や知人を緊急連絡先として認めてくれるケースがあります。

しかし、本来であれば緊急連絡先は親族がなるものなので、保証会社の審査に不利になってしまいます。

内定通知書が無い時はどうすればいい?

新社会人や転職予定の人は、内定通知書の提出が必要です。

しかし最近では内定通知書を渡していない企業があります。

もし手元に無い場合は、内定が決定した通知のメールを提出しても問題ありません。

- 一都三県ほぼ全ての物件を用意

- 早朝から深夜まで相談可能

- ネットにない物件をタイムリーに紹介

東京・神奈川・千葉・埼玉のお部屋探しならスミカがおすすめです。LINEで賃貸物件を探せるので、気軽に使える点が強みです。

一都三県の全域に対応していて、業者専用のデータベースからダイレクトに物件を紹介してくれます。SUUMOやホームズで見かけたお部屋はもちろん、希望条件に合った新着物件の速報ももらえます。

また、AIではなくスタッフが丁寧に対応しているのも大きな特徴です。的外れな案内がないため、ストレスフリーと評判が良いです。夜間も営業しているので、昼間は忙しい人も、寝る前の数分を使ってお部屋を探してみましょう!