「マンションは新築と中古どっちが良い?」「新築に高い費用を払うメリットはある?」といった疑問を解決します!

それぞれのメリットとデメリットを詳しく解説します。予算の問題を解決するコツや、予算内で理想に近づける方法を徹底解説します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

マンションは新築と中古どっちが良い?

マンションが新築と中古どちらが良いのかは、予算や趣味、住みやすさなどをトータルで比較して判断するべきです。

新築マンションに向いている人と、中古マンションに向いている人の特徴を簡潔にまとめました。比較の参考にしてみてください。

- ・予算に余裕がある

- ・内装や間取りは完成物件で充分

- ・外観まで新品が良い

- ・住む場所が郊外でもいい

- ・仲介手数料を払いたくない

- ・先に入居している人に気を遣いたくない

- ・予算をなるべく抑えたい

- ・気に入る物件が見つからない

- ・内装を自分好みにしたい

- ・住み心地を事前に確かめたい

- ・外観には妥協できる

- ・利便性の高いエリアがいい

- ・内装を自分好みにしたい

新築と中古の最大の違いは「販売価格」です。大きな買い物なので、高額な新築を買う価値があるのかは慎重に見極めるべきです。

新築と中古どちらにもメリットとデメリットがあるので、それぞれの違いを把握しておきましょう。以降で、新築と中古で分けて詳しく解説します。

新築マンションのメリットは1番最初に住めるところ

新築マンションの最大のメリットは、新品のお部屋に1番最初に住めるところです。他にもあるメリットを、簡潔にまとめました。

- ・新品のお部屋に1番最初に住める

- ・当面は室内の修繕費が不要

- ・購入後の保証が手厚い

- ・建物の評価が高くローン審査や保険が有利

- ・税金の優遇が手厚い

- ・共用設備やセキュリティが充実

- ・耐久力の心配が少ない

- ・コミュニティ形成が0からなので気楽

新築の定義は「誰も住んだことがない」「建築後1年未満の物件」と、品確法第二条と公正競争規約で定められています。

誰か住んだお部屋に住みたくない人は、新築を選べば間違いがありません。

新品で当面は室内の修繕費がかからない

新品なので当面は室内の修繕費がかかりません。不具合が見つかる場合もありますが、建物の主要な部分は品確法に基づいて10年間保証されます。

他にも販売会社の独自の設備保証などが充実しています。保証期間の延長や2年間の設備保証など、会社によって内容は異なります。

販売業者のホームページなどで、保証について確かめておくと安心です。

建物の価値が高くローン審査などで有利

新築は建物の価値が高く、ローン審査などで有利です。金融機関はローン契約時に建物を担保にとって、返済できないときは建物を売却して資金を回収するためです。

中古と比べて、物件が理由で借入可能額を減らされたり、審査に落ちる可能性が低いです。

火災保険の優遇も受けやすいです。多くの保険会社では、新築や築浅物件に割引があります。

新築のほうが税金の優遇が手厚い

税金の優遇が手厚いのもメリットです。令和4年度税制改正で、節税効果の大きい「住宅ローン控除」が省エネ性能に応じた内容になっています。

省エネ住宅の基準を満たさない中古マンションは、新築マンションよりは減税の恩恵を受けられないケースがあります。

減税を受けられる条件や金額は、お部屋の広さなどでも変わります。定期的に見直しがあるので、最新の情報を確かめましょう。

設備や共用部分が充実している

新築マンションは設備や共用部分が充実しています。設備などの型が古い物件を建てても売れにくいからです。

多くの物件で、生ゴミを粉砕するディスポーザーや床暖房など、価格の高さに見合った最新の設備が揃っています。

新築マンションの特徴的な設備

- ・タンクレストイレ

- ・ディスポーザー

- ・乾燥機能付き食洗器

- ・ミストサウナ付きバスルーム

- ・コンシェルジュなどのサービス

- ・ゲストルーム など

セキュリティ面も安心できます。オートロックはもちろん、タッチレスの鍵や警備システムが充実している物件も多いです。

中古にも設備が充実している物件はありますが、新築のほうが便利な設備が整っている可能性は高いです。

建物の耐久力の心配が少ない

最新の技術で建築されているので、建物の耐久力の心配が少ないです。建築基準法や品確法で性能の目安があり、より安心感のある設計がおこなわれます。

モデルルームやパンフレットで、耐震性をセールスポイントにしている物件も多いです。

中古は築古だと昔の耐震基準だったり、時間の経過で傷んでいる可能性があります。

岩井

新築マンションのデメリットは価格の高さ

新築マンションの最大のデメリットは、価格の高さです。予算に余裕が必要で、費用の他にも注意点は多いです。

- ・販売価格が高い

- ・資産価値の下がる幅が大きい

- ・新築ならではの初期費用がある

- ・建物価格に消費税が含まれる

- ・オプションで費用がかさむ

- ・物件数が少ないため選択肢が狭い

- ・実際のお部屋が見れない場合がある

新築というだけで選ぶと、イメージと違った場合に後悔しやすいです。デメリットをふまえて失敗を防ぎましょう。

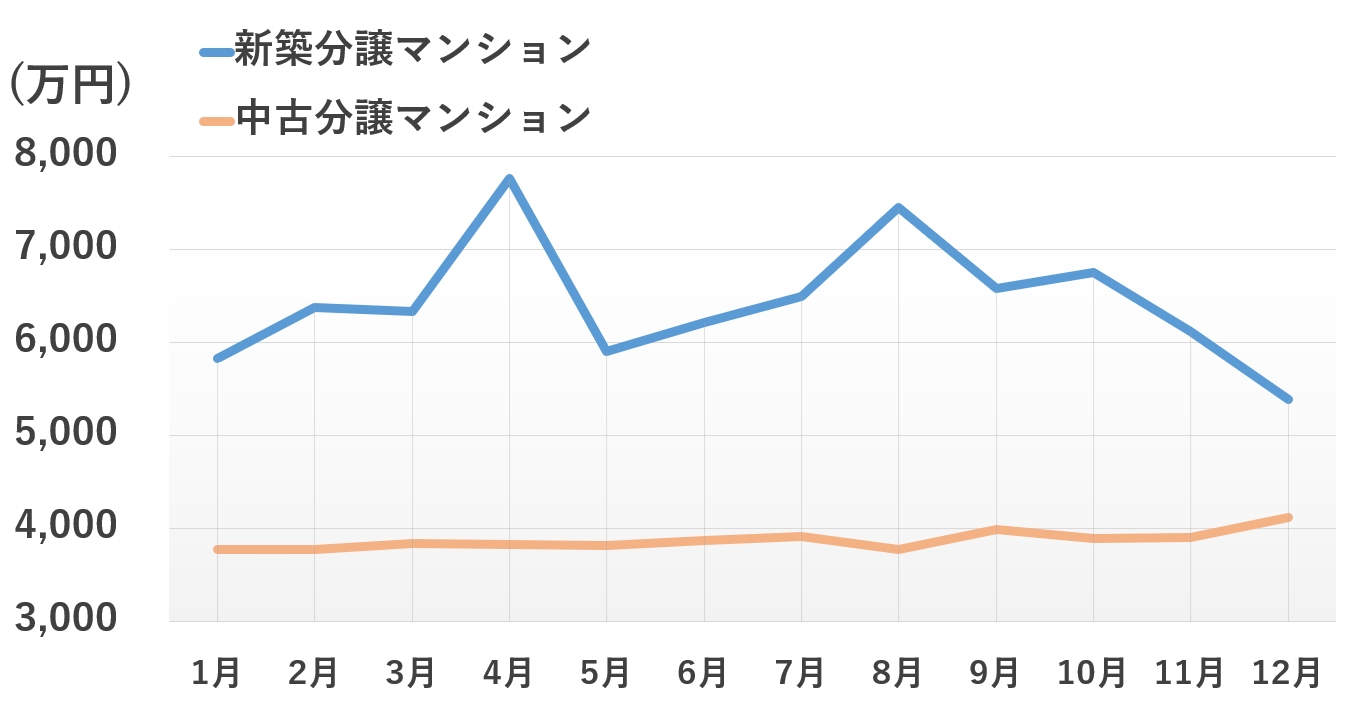

新築は中古より平均2,000万円以上高い

新築は中古より平均2,000万円以上高いです。2021年1~12月の平均価格を、新築と中古で比較してまとめました。

| 新築マンション | 中古マンション | |

|---|---|---|

| 2021年1月 | 5,824万円 | 3,772万円 |

| 2021年2月 | 6,380万円 | 3,775万円 |

| 2021年3月 | 6,330万円 | 3,837万円 |

| 2021年4月 | 7,764万円 | 3,826万円 |

| 2021年5月 | 5,908万円 | 3,813万円 |

| 2021年6月 | 6,211万円 | 3,873万円 |

| 2021年7月 | 6,498万円 | 3,913万円 |

| 2021年8月 | 7,452万円 | 3,773万円 |

| 2021年9月 | 6,584万円 | 3,985万円 |

| 2021年10月 | 6,750万円 | 3,886万円 |

| 2021年11月 | 6,123万円 | 3,897万円 |

| 2021年12月 | 5,384万円 | 4,116万円 |

出典:不動産経済研究所(新築価格) 東日本不動産流通機構(中古価格)

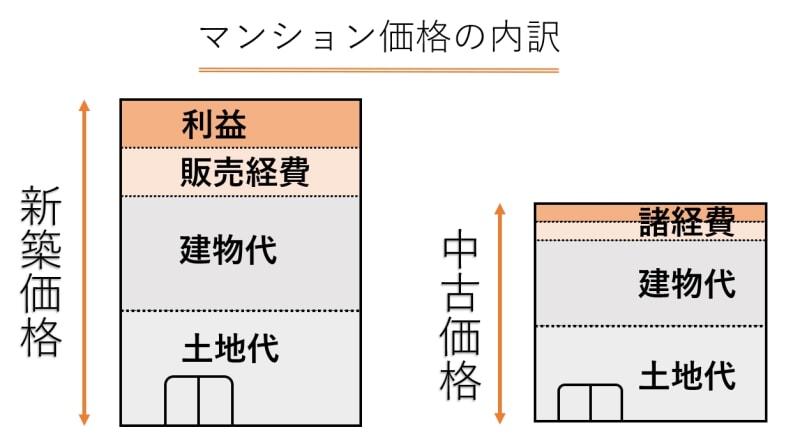

新築はモデルルームの設置など大々的に宣伝されるため、高額になりやすいです。平均とはいえ、新築の販売価格が中古より大幅に高いのがわかります。

販売価格には広告宣伝費や、マンション建設の開発に関わった業者の利益分も含まれています。仲介手数料が無料のお部屋が多いですが、トータルで考えると割高です。

設備の質を上げたいときは、有料でオプションが必要な物件も多いです。予算オーバーに気を付ける必要があります。

建物価格には消費税が含まれている

新築マンションの販売価格には、建物の価格に消費税が含まれています。法人(会社)の売主から家を買うときは課税対象だからです。

個人の売主から家を買うときは、建物の価格に消費税は含まれません。ただし、不動産屋を間に挟んで手続きするため、仲介手数料がかかります。

仲介手数料の一般的な計算式は「売買価格×3%+6万円+消費税」です。基本的に建物価格×10%の消費税よりは安いです。

| 売買価格 | 仲介手数料(税込) |

|---|---|

| 1,000万円 | 39.6万円 |

| 1,500万円 | 56.1万円 |

| 2,000万円 | 72.6万円 |

| 2,500万円 | 89.1万円 |

| 3,000万円 | 105.6万円 |

| 3,500万円 | 122.1万円 |

| 4,000万円 | 138.6万円 |

| 4,500万円 | 155.1万円 |

| 5,000万円 | 171.6万円 |

資産価値の下がる幅が大きい

新築は購入後に資産価値の下がる幅が大きく、住むと「資産価値が20%下がる」と言われています。

販売会社の利益や消費税など、物件自体の価値とは別の部分が多く含まれるためです。

中古は販売価格が安く、販売経費にあたる部分は10%程度です。時間の経過ですでに価値が下がっていて、新築より資産価値の下がる幅が少ないです。

新築ならではの初期費用がかかる

新築マンションならではの初期費用として「修繕積立基金」と「管理準備金」がかかります。

入居後に毎月払う維持費の、修繕積立金と管理費を前払いするイメージの費用です。目安は合わせて20~30万円で、高いと100万円近くの場合もあります。

修繕積立金とは約10年周期の「大規模修繕」に備えて管理組合で積み立てる費用です。管理費は、日々のメンテナンスに使う費用です。

新築だと管理組合に運営費の積み立てがないので、まとまった金額を最初に払います。そのぶん、毎月の維持費は安い傾向があります。

維持費は徐々に値上がりする

マンションの維持費は徐々に値上がりします。主に修繕積立金が値上がりするからです。

支払い方法は2種類あります。どちらも金額の見直しは入るため、最終的に積み立てが必要な金額は変わりません。

| 特徴 | |

|---|---|

| 段階積立方式 |

・段階的に増額していく ・築年数が浅いほど安い |

| 均等積立方式 |

・金額は長期的に同じ ・築年数が浅くても高い |

国土交通省の平成30年度マンション総合調査結果によると、平成27年以降に完成したマンションの約68.4%が、徐々に値上がりする「段階積立方式」を採用しています。

新築は修繕積立金が中古より安い傾向がありますが、いずれ値上がりするためメリットとは言い切れません。

物件数や募集が少なく競争率が高い

新築は物件数や募集が少なく競争率が高いです。何回かに分けて「期分け販売」したり、抽選で購入者を決めるケースも多いです。

建築中に募集を始める「青田売り」の物件が多く、モデルルームや資料だけを見て購入を決断する勇気が必要です。

入居後に日当たりや生活音の響き方がイメージと違っても、キャンセルはできません。

完成してから募集を始める「竣工売り」の物件もありますが、ライバルが多い物件か、人気がない物件かの見極めが必要です。

岩井

中古マンションのメリットは価格の安さ

中古マンションの最大のメリットは価格の安さです。販売価格の統計でいうと、新築マンションより平均40%は安いです。他にもあるメリットをご紹介します。

- ・販売価格が平均で約40%安い

- ・個人の売主から買えば消費税がかからない

- ・価格と価値が一致しやすい

- ・物件数が多く選択肢が広げられる

- ・自分好みにリノベーションできる

- ・事前に確かめられる情報が多い

中古マンションは物件選びさえ気を付ければ、価格が安いメリットを最大限活かせます。

新築マンションに住みたい人でも、中古マンションのメリットを知っておくべきです。住まいの選択肢が広げられます。

中古は販売価格と価値が一致しやすい

中古は販売価格と価値が一致しやすいです。比較できる物件が多く、相場より高いと買い手がつかないためです。

販売経費の占める割合が少なく、個人の売主から購入するときは建物価格に消費税が含まれません。中古マンションの売主は家を手放す個人が多いです。

価格は築年数次第で大幅に変わります。築10年未満は新築とあまり変わらないので、予算に収まるように物件を選ぶ工夫は必要です。

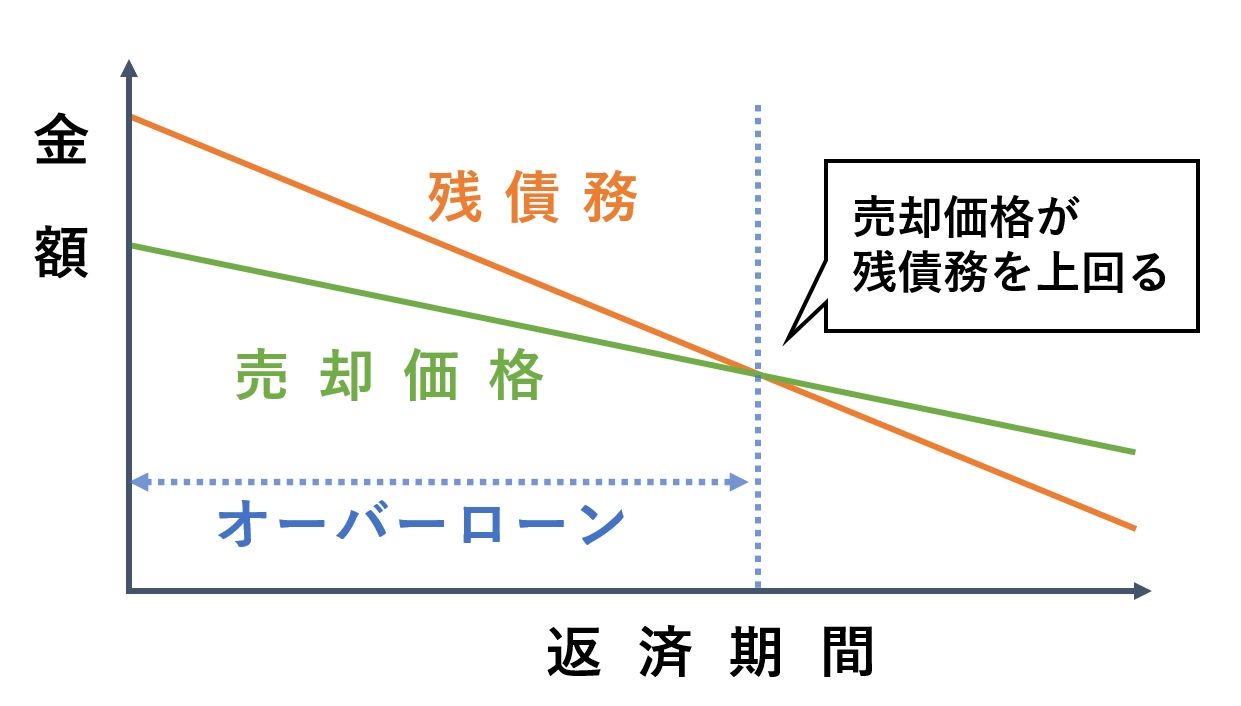

資産価値の高い物件は返済の心配が減らせる

資産価値が高い物件は返済の心配が減らせます。ローンの残りより高く売れる日が早く来るためです。

購入後は、売れる価格よりローンの残りのほうが多い「オーバーローン」の状態が続きます。オーバーローンを解消できれば、万が一、返済できなくなっても対処できます。

中古は資産価値の減る幅が少ないぶん、新築で長いローンを組んだときよりオーバーローンを解消しやすいです。販売価格が安いので、新築より借入金額も抑えられます。

物件数が多く選択肢が広げられる

中古は新築より物件数が多く、選択肢が広げられます。2021年度の首都圏の統計によると、マンションの募集の数は、中古と新築で10万件以上の差があります。

| 募集の数 | |

|---|---|

| 中古マンション(新規登録) | 161,474件 |

| 新築マンション(発売戸数) | 33,636戸 |

出典:東日本不動産流通機構(中古) 不動産経済研究所(新築)

交通アクセスが良く利便性の高い街には、すでに中古マンションが多く建っています。

好立地の新築マンションは価格が高く数が少ないので、立地にこだわりたいなら中古マンションも選択肢に入れるべきです。

自分好みにリノベーションできる

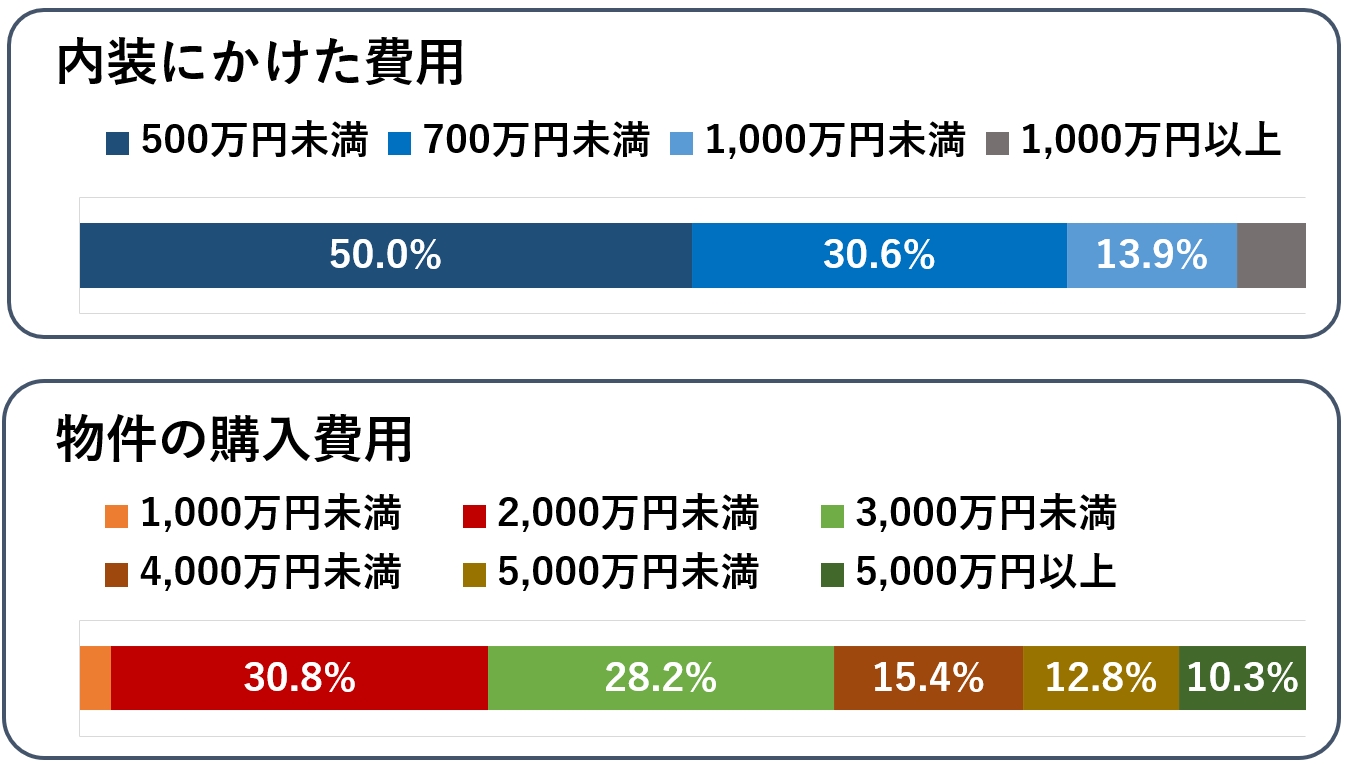

間取りや内装を自分好みにリノベーションできます。リノベーションとは、リフォームより大幅に工事して、お部屋に新たな価値を生み出すことです。

骨組みの他はほとんど変更できます。希望の物件が見つからないお悩みも解決できます。

統計によると、リノベーションは700万円未満で実施している人が多いです。内装にかけた費用と、物件の購入費用を抜粋してまとめたので紹介します。

出典:2017年 リクルート住まいカンパニー 大型リフォーム実施者調査

完成済みの新築を5,000万円で購入するより、5,000万円未満で好みの家を作るほうが、理想に近づけられるケースがあります。

購入費用が抑えられるぶん、内装にお金をかけて理想に近づけられます。物件次第で、予算を1,000万円以上抑えられる可能性もあります。

事前に確かめられる情報が多い

実際に住むお部屋や管理組合の書類など、事前に確かめられる情報が多いのもメリットです。入居して「イメージと違った」という後悔を防げます。

内見(内覧)では、外からの音の聞こえ方や、日当たりや眺望が確かめられます。不動産屋を通して、売主が住んだ感想も質問できます。

購入する前に、建物の不具合の履歴や、入居者同士のトラブルがないかをチェックできます。

岩井

中古マンションは物件選びが難しいのがデメリット

中古マンションは物件選びが難しいのがデメリットです。築年数や修繕の履歴など、チェックすべき項目が多いため、不動産屋のサポートが必須です。

物件によっては住宅ローンや税金の面でも不利な場合があります。

- ・住宅ローンの審査が不利な場合がある

- ・仲介手数料がかかる

- ・減税が受けられない物件がある

- ・入居後に不具合が見つかる場合がある

- ・物件によっては耐久力に不安が残る

- ・外観や共用部分は変更できない

物件によって異なる部分を、新築よりは慎重に確かめる必要があります。デメリットを把握して、しっかり確認すれば失敗は防げます。

建物の価値が低いとローン審査が厳しい

建物の価値(担保評価)が低いとローン審査が厳しいです。住宅金融支援機構の「住宅ローン貸出動向調査」によると、築年数で担保評価を決める金融機関は約80%と多いです。

審査で厳しくチェックされると、借り入れを減らすための「頭金」を多く求められたり、融資を断られる場合があります。

金利(利息)の安い金融機関で借りたいときに、諦めないといけないケースが増えるのはデメリットです。

基本的に仲介手数料がかかる

基本的にどの不動産屋でも仲介手数料がかかります。新築マンションは無料のケースが多いので、中古マンションのデメリットと言えます。

ただし、中古マンション購入の失敗を防ぐためには必要経費と考えたほうが良いです。

仲介会社によって対応エリアやサービスが異なるので、次の記事も参考にしてみてください。

時間の経過で傷んでいる可能性がある

中古マンションは、物件によっては時間の経過で建物が傷んでいます。外壁や配管の老朽化が進んでいると、入居後に不具合が見つかる場合があります。

新築が10年間保証されるのに対して、中古だと物件によって異なります。保証の有無について売主に確かめる必要があります。

管理組合の書類や契約書類で、どのようなアフターサポートがあるか確かめられます。後ほど詳しく解説します。

外観や共用部分は変更できない

マンションは集合住宅なので、外観や共用部分の変更は勝手にはできません。見た目の不満や不便さを感じる物件を選ぶと、購入後に後悔しやすいです。

希望の条件を不動産屋に細かく伝えて、外観や共用部分に納得できる中古マンションを見つけてもらいましょう。物件選びさえ気を付ければ解決できる部分です。

お部屋は工事で新築同様にできますし、室内の設備なら新設できます。予算内でどんな物件が選べるか知って、予算が抑えられるメリットを最大限活かすべきです。

予算の問題を解決する4つのコツ

予算の問題を解決する4つのコツをご紹介します。新築と中古どちらでも、予算に余裕ができれば選択肢が広げられます。

- ①諸費用や頭金をローンに組み込む

- ②返済期間が最長のローンを組む

- ③販売価格の値引きを交渉する

- ④立地や階数の希望を緩和する

1つずつ詳しく説明します。

①諸費用や頭金をローンに組み込む

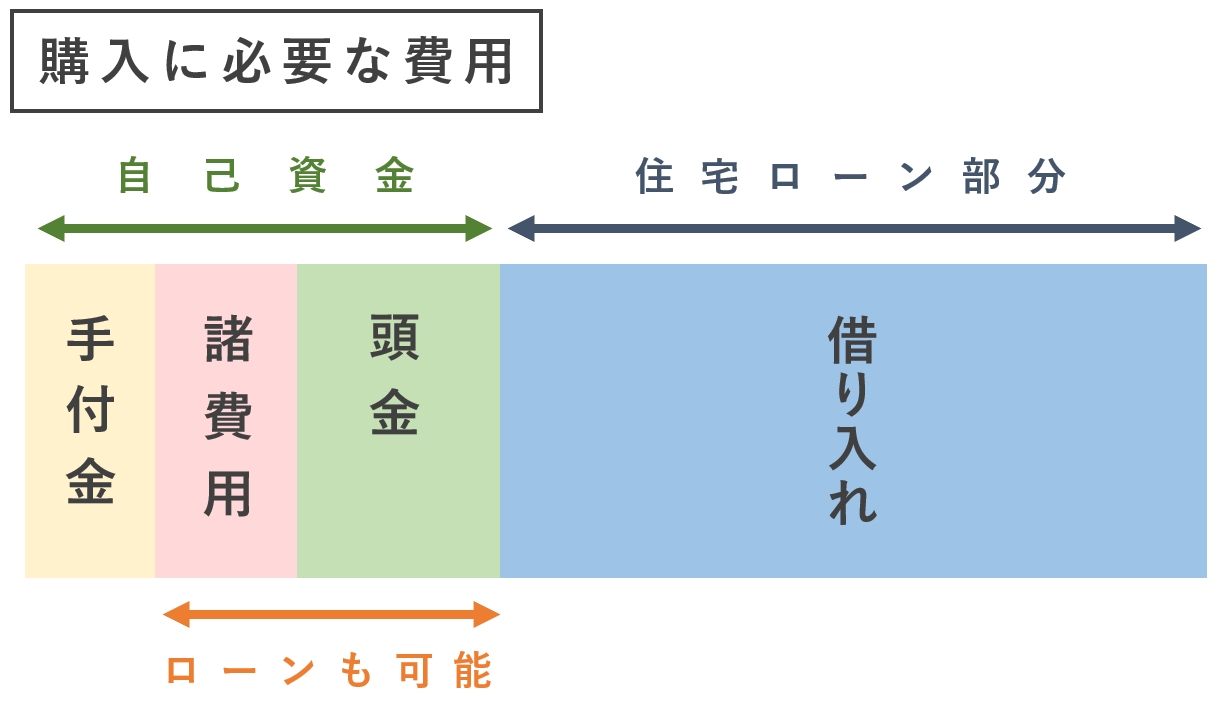

初期費用が心配なら、諸費用や頭金をローンに組み込む方法があります。契約後に「手付金」が払えるなら、マンションは購入できます。

手付金は売買契約を結んだ証として支払う現金で、目安は販売価格の5~10%です。20万円、50万円など、定額の場合もあります。

手付金と似た費用に「申込証拠金」があります。主に新築で求められる費用で、申し込みの意思表示として10万円ほどかかるケースがあります。

申込証拠金や手付金は、最終的に購入代金に充てられます。万が一、申し込みや契約を解消するときの取り扱いは、払う前に不動産屋に確認しましょう。

諸費用の内訳は主に手数料や税金

「諸費用」の内訳は主に手数料や税金で、物件の価格とは別でかかります。内訳には、以下のような項目があります。

| 内容 | |

|---|---|

| 修繕積立基金 | 新築で管理組合に払う費用 |

| 管理準備金 | 新築で管理組合に払う費用 |

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に上乗せして支払う方法が多い) |

| 保険料(火災・地震) | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| ローン代行手数料 | 不動産屋へのローン紹介手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

| リフォーム費用など | 内装工事費用・オプション設備費用 |

諸費用は、選ぶローンや購入するマンションの価格によって総額が変わります。金融機関によってはローンに含められない項目があります。

不動産屋には自己資金から払える金額の上限を伝えておきましょう。予算に収まる物件を探すうえで重要だからです。

②返済期間が最長のローンを組む

毎月の返済が心配な場合は、返済期間が最長のローンを組むのがおすすめです。返済期間が長いほど、毎月の支払いを抑えられます。

後からでも「繰り上げ返済」で期間を短縮できます。最初は毎月の負担を抑えて、余裕があるときに返済を早めるのが合理的です。

借りすぎは防ぐ必要があるので、年収別の適切なローン解説も参考にしてみてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

| 年収900万円 | 年収1,000万円 |

マンション購入の予算は、適切な借り入れと、自己資金から払える限度の合計額です。返済は最長35年続くので、無理のない計画を立てましょう。

③販売価格の値引きを交渉する

販売価格の値引きを交渉するのも手です。ライバルが少ない物件や、売れにくい理由がある物件は値引きできる可能性があります。

十万円単位の端数は、値引いてもらえるケースがあります。例えば、4,250万円なら50万円の部分です。

新築や築浅物件は値引きが難しいです。値引きをしなくても、買いたい人は多いためです。

場合によっては申し込みを断られるので、不動産屋を間に挟んで交渉しましょう。中古の値引き方法については、以下の記事でも解説しています。

④立地や階数の希望を緩和する

立地や階数の希望を緩和すると、販売価格が安い物件を見つけられます。

最初に決めた予算内で希望の物件がなければ、借り入れを増やすより、安く買える物件を探したほうが良いです。

都市部より郊外を選んだり、高層階より中層階を選べば、予算を数百万円抑えられるケースがあります。

岩井

予算内で理想を叶えるなら中古がおすすめ

予算内で理想を叶えるなら、中古マンションがおすすめです。

新築マンションにこだわると、予算を上げたり、立地などの条件で妥協が必要な部分が増えます。

中古マンションで不利な部分も、物件とローンを適切に選べば解決できます。

審査で不利になりにくい金融機関はある

中古マンションでも、審査で不利になりにくい金融機関はあります。新築マンションより審査は厳しいですが、返済が現実的な借入額なら、心配しすぎる必要はありません。

「住宅ローン貸出動向調査」でも、約20%の金融機関は、管理状態やリフォームをふまえて物件の価値を評価しています。

中古マンションの売買を取り扱う不動産屋は、審査に融通が利く「提携ローン」を紹介できるケースも多いです。

金融機関の種類によっても特徴がある

金融機関の種類によっても審査には傾向があります。4種類に分けて比較してみました。

| 審査 | 金利 | |

|---|---|---|

| 都市銀行 (メガバンク) |

厳しいが便利 | 安い |

| ネット銀行 | 厳しい | 安い |

| 地方銀行 信用金庫 |

融通が利く傾向 | 高い |

| フラット35 | 基準が明確 | 固定金利のみ |

地方銀行や信用金庫は、他の金融機関に比べて融通が利きやすいです。

審査の他にも、特典や金利が異なります。購入前に「住宅ローン比較窓口」などの比較サイトで、条件を比べて検討しましょう。

物件次第で減税は受けられる

中古マンションでも、物件次第で減税は受けられます。広さと築年数に気を付けて探す必要があります。

特に住宅ローン控除(住宅借入金等特別控除)は節税の効果が大きいです。ローンの残りの最大0.7%の減税が10年間受けられます。

- ・床面積が登記簿上の面積で50㎡以上

- ・合計所得が2,000万円以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

不動産屋に「住宅ローン減税が受けられる物件が良い」と伝えて、対象の物件を紹介してもらいましょう。他に不動産取得税、登録免許税、固定資産税の優遇も受けられます。

以前は、築25年以上の物件だと「耐震基準適合証明書」などの書類の提出が必要でした。法改正で、取得に3~4万円かかる書類が不要になり減税を受けやすくなっています。

今後も減税を受けられる条件は変わる可能性があるので、最新の情報をチェックしましょう。住宅ローン控除については、次の記事でも詳しく解説しています。

中古マンション選びの5つの注意点

中古マンション選びの5つの注意点を解説します。ポイントを押さえて、気になる部分は不動産屋に質問できるようにしておきましょう。

- ①災害リスクなどの情報を収集する

- ②建物の築年数を確かめる

- ③実際に何度か見て厳選する

- ④売主が個人か確認する

- ⑤メールやLINEで問い合わせる

①災害リスクなどの情報を収集する

災害リスクや治安などの情報を、インターネットで調べましょう。建物の耐久力の他にも、住むうえで注意すべきポイントは多いです。

参考サイトとチェックできる内容をまとめたので、参考にしてみてください。

| 調べられる内容 | |

|---|---|

| ハザードマップ | 洪水や土砂災害などの災害リスクをチェックできる |

| 犯罪情報マップ | 犯罪発生状況などを見て治安を確かめられる |

| ガッコム | 保育園~中学校までの学区や学校の口コミを確認できる |

| マンションレビュー | マンション(中古・新築)の口コミを確認できる |

| 大島てる | 事故物件の情報を確かめられる |

| REINSの公開情報 | 過去の取引事例で相場がチェックできる |

| ネガティブ情報検索 | 不動産屋が過去に行政処分を受けていないか調べられる |

街の評判ランキングや、口コミなども参考にできます。不安材料が見つかったら、不動産屋に質問して、事前に解決しておきましょう。

②建物の築年数を確かめる

築年数は耐震性や減税の受けやすさの目安にできます。物件紹介を受けたときの資料や、広告を見るときに注目してみてください。

建物の共用部分や外観を気にするなら「築20年以内」で、費用を抑えたいなら「築35年以内」がおすすめです。

「築20年以内」の建物は、耐久力の心配が少ないです。品確法(新築の10年保証)の施行後に建てられているためです。

また、築35年以内なら、建築時の耐震基準はほぼ同じです。

耐震基準とは

耐震基準とは、建築基準法で定める「地震への強さの指標」のことです。

建築確認申請が1981年5月31日以前の建物を「旧耐震基準」、1981年6月1以降を「新耐震基準」と呼びます。

| 建物の強さ | |

|---|---|

| 旧耐震基準 | 震度5強程度の地震で倒壊しない |

| 新耐震基準 | 震度6強~7程度の地震で倒壊しない |

新耐震基準は「震度6強~7程度」の地震でも倒壊しない設計です。中古でも耐久力の心配は少ないです。

旧耐震基準の物件にも、現行の耐震基準に適合している物件はあります。耐震基準はあくまで目安の1つにしてください。

岩井

③実際に何度か見て厳選する

実際にお部屋や周辺環境を見て厳選しましょう。中古マンションの、住むお部屋が見れるメリットを最大限活かすべきです。

駅までの徒歩にかかる時間や、交通量などを確かめてみてください。購入後は簡単には引っ越しできないため、住環境の確認は大切です。

内見のチェックリストや注意点は、次の記事で詳しくまとめています。

管理組合の書類なども確認するべき

管理組合の書類や契約書の内容も確かめるべきです。売買契約時にも説明はありますが、重要事項を確認するタイミングとしては遅いです。

不動産屋に、契約時の説明書類を事前に見れないか相談してみてください。以下にまとめた書類を、内見の際に見れると理想的です。

| 確認できる内容 | |

|---|---|

| 物件状況報告書(告知書) | 雨漏りやシロアリ被害、修繕履歴などがまとめてある |

| 付帯設備表 | 物件と一緒に引き渡される設備や家具が示してある |

| マンション管理組合の書類 | 大規模修繕の計画や管理状態、改修状況が確認できる |

| 重要事項説明書のひな型 | 契約不適合責任などの重要なルールがまとめてある |

重要事項説明書のひな型など、内見までの取り寄せが難しい書類もあります。書類が見れないときは、確かめたい部分を文章にして、不動産屋に回答してもらいましょう。

管理組合には規約があり、ペットの飼育やリノベーションが制限される場合があります。

④売主が個人か確認する

中古マンションでも、売主が個人か確認しておくべきです。不動産屋が買い取って再販している「リノベ済み物件」などです。

売主が法人だと、新築マンションと同様、仲介手数料がかからないケースが多いです。ただし、建物価格に消費税と利益分が含まれます。

金額に納得感があるかどうかが大切です。物件の価値や諸費用の損得は、トータルで考えましょう。

⑤メールやLINEで問い合わせる

いきなり店舗に言ったり電話するより、メールやLINEで問い合わせたほうが便利です。心配事を相談したり、物件紹介が受けられます。

店舗や内見に行くのは、希望物件が決まってからが良いです。気に入る物件が見つからなかったり、強引な営業に当たると時間の無駄になりやすいです。

候補の物件を数件に絞ったり、疑問を解決しておくと、内見や申し込みの手続きがスムーズに進められます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |