「住宅ローンの借入可能額は年収の何倍までが良い?」「無理なく返せるのはいくらまで?」といった疑問にお答えします!

一般的な目安や、予算の考え方をわかりやすく説明します。ローン返済のリアルな体験談や、予算に関する心配の解決策もご紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローンの借入可能額は年収7~8倍までが目安

住宅ローンの借入可能額は、年収の7~8倍が目安です。例えば、税込の年収が500万円なら3,500~4,000万円です。

借りる前には金融機関のローン審査があります。年収の8倍に収まる借入額なら、一般的に返済できる範囲内と評価されます。

しかし、金融機関ごとに審査の基準は異なり、借りられないケースが増えます。年収の他にも職業や年齢、他の借り入れなどチェック項目は多いです。

借入可能額はあくまで「借りられる目安」で、無理のないローンの目安は、年収の5~6倍と言われています。家計によっては5倍未満まで抑える必要があります。

岩井

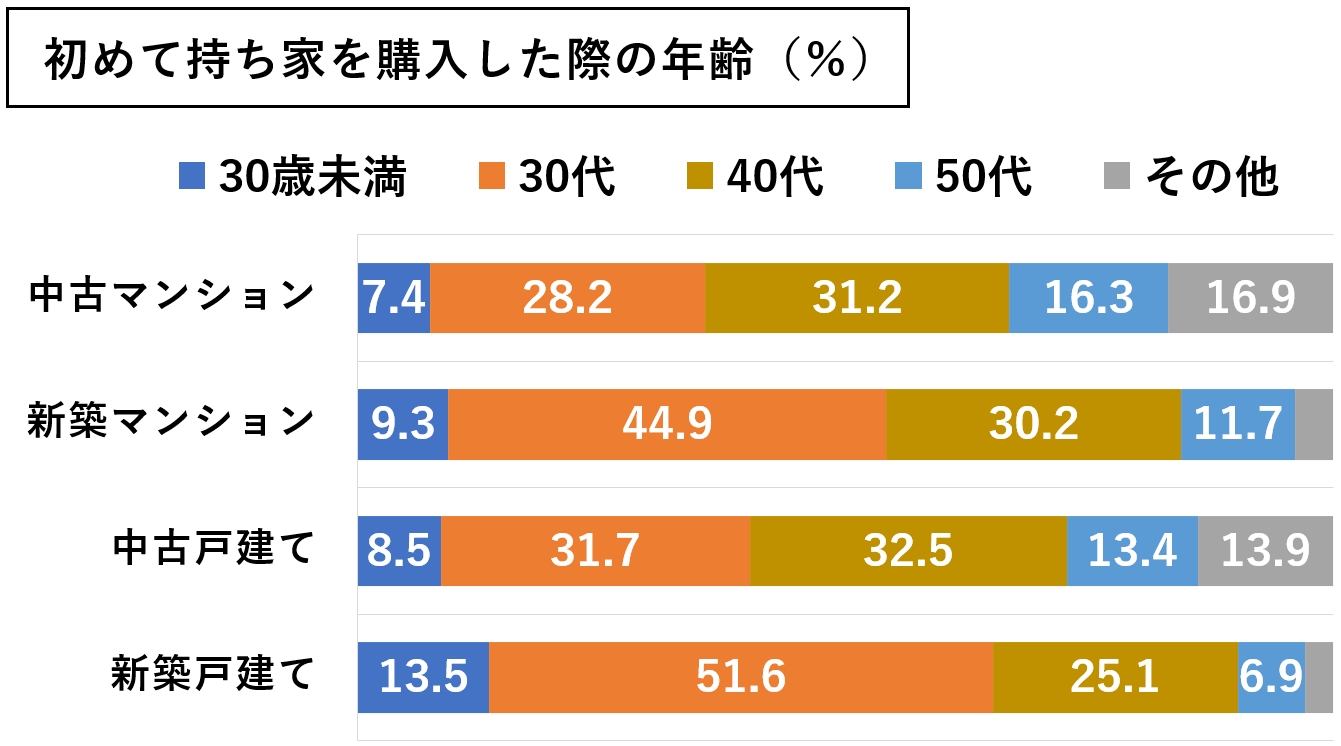

世帯年収の7倍までの家を買う人が多い

予算を税込の世帯年収で割った「年収倍率」の統計によると、7倍までの家を買っている人が多いです。

選ぶ物件の種類によっても差がありますが、中古では年収の5~6倍、新築は年収の6~7倍に収まる傾向があります。

「フラット35利用者調査」より、年収倍率の全国平均を過去5年分まとめました。

出典:2010~2020年度 フラット35利用者調査

実際に家を買う人は、年収の7~8倍より大幅に抑えたローンを組んでいると考えられます。年収倍率には「頭金」も含まれるからです。

頭金とは、借り入れを減らすために自己資金(貯金など)から現金で払う部分のことです。

また、世帯年収がベースなので、共働きの家庭も含まれています。1人の収入で年収の7倍に近いローンを借りるのは、多すぎないか慎重に考えたほうが良いです。

年収倍率は地域によっても変わる

年収倍率は地域によっても変わります。土地の価値(地価)が販売価格に影響するからです。

全国的な平均値は6.7倍で、どの県にも大差はありません。しかし、東京や大阪など大都市の年収倍率は、平均値でも高めです。

| 年収倍率(平均) | |

|---|---|

| 東京都(最大値) | 7.3倍 |

| 大阪府 | 7.0倍 |

| 神奈川県 | 6.8倍 |

| 埼玉県 | 6.7倍 |

| 千葉県 | 6.6倍 |

| 富山県(最小値) | 6.1倍 |

出典:2020年度 フラット35利用者調査

都市圏でも、中心部と郊外とでは価格の相場が変わります。年収倍率はあくまで目安にして、借り入れはなるべく抑えるべきです。

審査では返済負担率が重視される

審査では「年収の何倍」といった考え方より「返済負担率」が重視されます。

返済負担率(返済比率)とは、税込年収のうち、ローンが占める割合のことです。多くの金融機関で、返済負担率35~40%までならローンが組めます。

しかし、無理なく返済できる目安は25%以内と言われています。年収500万円を例に、返済負担率25%と35%の借入可能額を比べてみました。

| 返済負担率 | 借入可能額 |

|---|---|

| 25% | 約3,402万円(年収の約6.8倍) |

| 35% | 約4,763万円(年収の約9.5倍) |

※返済期間35年、ボーナスなし、金利1.5%、元利均等返済

無理のない目安の25%でも、税込年収の7倍に近い金額になります。

借りたい金額が決まっている場合は、返済負担率が25%を超えていないかチェックしてみてください。住宅金融普及協会のシミュレーターで確かめられます。

借入可能額は高い金利で計算される

金融機関は、借入可能額をあえて高めの「審査金利」でチェックする場合が多いです。貸し倒れのリスクヘッジのためです。

審査金利の相場は3~4%です。2022年現在、実際にかかる金利(適用金利)は、変動金利だと0.5%、高めの固定金利でも1.5%ほどです。

年収500万円で返済負担率25%を前提に、適用金利1.5%、審査金利3%で借入可能額を比較してみます。

| 借入可能額 | |

|---|---|

| 適用金利1.5% | 約3,402万円(年収の約6.8倍) |

| 審査金利3% | 約2,706万円(年収の約5.4倍) |

※住宅金融普及協会シミュレーター、返済期間35年、元利均等返済

適用金利で考えると、借入可能額は税込年収の約6.8倍です。しかし、審査金利で計算すると税込年収の約5.4倍が上限になります。

金利3~4%でもローンが組めるか考えておかないと、希望の額まで借りられずに困る場合があります。

岩井

住宅ローン返済のリアルな体験談

住宅ローン返済のリアルな体験談を2つご紹介します。2021年11月に、当サイトが会社内で実施したアンケートをもとにまとめています。

年収の何倍までローンを組んで、返済についてどんな感想を持っているか、詳しく答えてもらいました。

借り入れの条件などは、掲載の許可がもらえた範囲で記載しています。

年収の7倍を超えるローンで少し大変

年収の7倍を少し超えるローンを組んで返済しています。購入に踏み切ったのは、毎月の返済額だけを考えると家賃とあまり変わらなかったためです。家具の買い替えなど、急な出費があると収支がマイナスの月もあります。家は住みやすいですが家計はやや苦しいです。

年収の7倍を少し超えるローンを組んで返済しています。購入に踏み切ったのは、毎月の返済額だけを考えると家賃とあまり変わらなかったためです。家具の買い替えなど、急な出費があると収支がマイナスの月もあります。家は住みやすいですが家計はやや苦しいです。20代後半のKさんは、築浅の分譲マンションを購入しています。立地にこだわるため、予算を上げて見つけた物件とのことです。

設備が充実していて、賃貸に住んでいた頃より家は暮らしやすいとのことです。ただし、毎月の住居費が生活費をやや圧迫しています。

- ・夫婦+子ども1人の3人暮らし

- ・借入時の年収 約420万円

- ・都内の中古マンション(築5年以内)

- ・価格 約3,100万円 リフォーム済み

- ・初期費用 100万円

- ・35年ローン3,000万円(年収の7.2倍)

- ・変動金利(約0.4%) 返済2年目

- ・毎月の返済額 約7.7万円

- ・固定費 月あたり約3万円

現在は1人で家計を支えていて、貯金は難しい状況です。子育てが落ち着いたら、共働きして家計の余裕を作っていく計画です。

岩井

年収の5倍未満まで借り入れを抑えたので余裕がある

貯金していたので、頭金を払ってローンが年収の4~5倍に収まるように探しました。毎月の返済は順調で、あまり大変さを感じていません。共働きで生活費にはゆとりがあり、特に問題なく返済していけそうです。

貯金していたので、頭金を払ってローンが年収の4~5倍に収まるように探しました。毎月の返済は順調で、あまり大変さを感じていません。共働きで生活費にはゆとりがあり、特に問題なく返済していけそうです。30代後半のYさんは、夫婦で暮らしやすいコンパクトな中古マンションを購入しています。

内装は全体的にリフォームして、新築同様にしています。頭金を多く払っているため、ローン自体は年収に対して抑えめです。

生活費は節約しすぎず、ゆとりのある生活を送っています。趣味などにお金を回す余裕はあるものの、堅実に貯金しているとのことです。

- ・夫婦二人暮らし 共働き

- ・借入時の年収 約700万円

- ・都内の中古マンション 築20年

- ・価格3,000万円 リフォーム代金800万円

- ・初期費用 600万円

- ・30年ローン3,200万円(年収の4.6倍)

- ・変動金利(約0.6%) 返済4年目

- ・毎月の返済額 約9.7万円

- ・固定費 月あたり約2.5万円

収入に対して住居費に余裕があると、そのぶん生活費や家具家電にお金をかけられます。

将来のことまで考えて、無理のない返済計画が立てられています。

岩井

税込年収より「手取り年収」で考えるべき

ローンを考えるときは、税金や保険料を引いた「手取り年収」で考えましょう。実際に使える金額で考えないと、ローンを借りすぎてしまうからです。

所得税や社会保険料は、収入が高いほど引かれる割合が増えます。高収入でも、実際に使えるお金を正確に把握しておく必要があります。

借りられる上限(税込年収35%が基準)と、無理のないローン(手取り年収の25%が基準)の表をまとめたので、参考にしてください。年収別に解説記事にリンクしています。

| 借りられる目安 | 無理のない目安 | |

|---|---|---|

| 年収350万円 | 2,830万円 | 1,876万円 |

| 年収400万円 | 3,773万円 | 2,167万円 |

| 年収500万円 | 4,717万円 | 2,684万円 |

| 年収600万円 | 5,661万円 | 3,040万円 |

| 年収700万円 | 6,604万円 | 3,526万円 |

| 年収800万円 | 7,548万円 | 4,043万円 |

※フラット35、ボーナス払いなし、金利1.56%、元利均等返済方式

借り入れを抑えるべき理由を、以下で具体的に解説していきます。

持ち家の固定費も考える必要がある

持ち家は維持するために固定費がかかります。主にメンテナンス費用と税金で、戸建てだと月1~2万円、マンションだとさらに2~3万円はかかります。

毎月の返済額に無理がないかは、固定費もふまえて決める必要があります。物件によって差があるので、お部屋探しの段階から意識するべきです。

マンションと戸建てそれぞれの固定費を、以下にまとめたので参考にしてください。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

マンションの維持管理は、管理会社に依頼する物件がほとんどです。手間はかかりませんが、管理組合に毎月払う費用があります。

戸建ては、必要に応じて自分でメンテナンスします。計画的に貯金するため、毎月の返済額に余裕が必要です。

教育費や老後資金にも備えが必要

子どもがいると教育費がかかります。また、急な出費や老後に備えて貯金も必要です。

厚生労働省の第10回21世紀出生児縦断調査によると、子育て費用は子ども1人につき平均で毎月3.7万円かかります。

私立の学校や塾に通わせたいときは、さらに出費が増えます。子どもの成人までにかかる費用をふまえて計画を立てましょう。

老後までふまえたお部屋探しについては、関連記事で詳しく解説しています。

家庭の事情に合ったローンを組むべき

年収や返済負担率は借りるうえで重要です。しかし、第一に家庭の事情に合ったローンを組むべきです。

住居費にかけられる余裕は、家庭によって変わります。住む人数や生活費、貯金の額など、それぞれの事情が異なるためです。

「借入額に無理はないか」や「希望の額までローンが組めそうか」といったお悩みは、プロに質問するのが手っ取り早いです。

家計の専門家のFPや、お得な「提携ローン」が紹介できる不動産屋に気軽に相談してみてください。

家を買う年齢によっても考え方が変わる

年収だけでなく、家を買う年齢によっても適切なローンの金額が変わります。借入開始年齢と完済年齢が決まっているからです。

金融機関ごとに上限が異なり、借入開始年齢は65~70歳、完済年齢は75~80歳の金融機関が多いです。

年収の5倍未満に抑えたローンでも、完済まで年数が少ないと返済は大変です。

40歳までに買うと返済にゆとりが作れる

家は40歳までに買えると返済にゆとりが作れます。最長35年のローンが組みやすく、頭金を多く払ったり返済期間を短くせずに、無理のない計画が立てられます。

国土交通省の「令和2年度住宅市場動向調査報告書」の統計でも、東京・愛知・大阪近郊で家を初めて買った年齢は、30~40代がもっとも多いです。

出典:令和2年度 住宅市場動向調査報告書

同統計によると、購入時の平均的な自己資金は20~30%です。30~40代で頭金を払って買い、定年付近での完済を目指す人が多いことがわかります。

貯金が貯まる前にローンで買ったほうが損をしない

貯金が貯まる前にローンで家を買ったほうが、トータルで損をしません。貯金している間も、賃貸の家賃などの出費があるためです。

例えば、家賃8万円の賃貸に10年住むと、更新料を含めて約1,000万円必要です。10年かけて頭金1,000万円を貯めても、家賃の出費を考えるともったいないです。

いずれ持ち家に住むなら、最低限の初期費用を貯めた段階での購入をおすすめします。

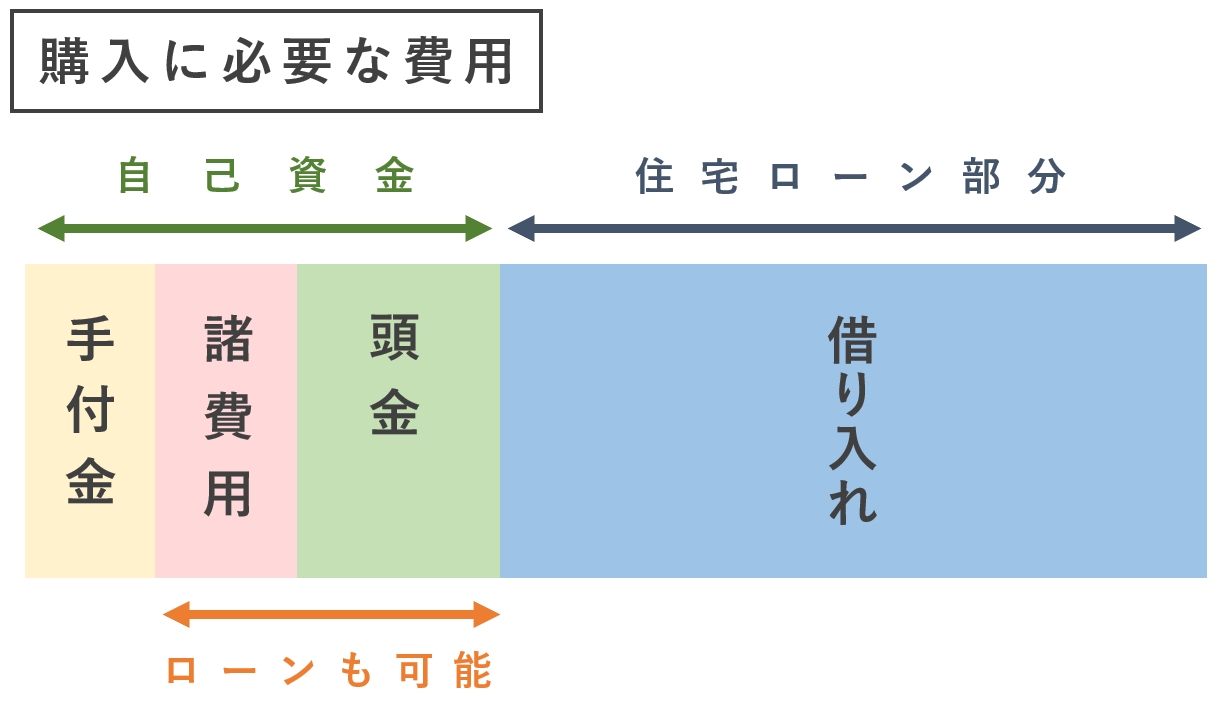

初期費用のほとんどはローンに含められる

家を買うための初期費用は、ほとんどの部分がローンに含められます。

貯金が少なくても家を買う方法はあるので、まずは毎月のローン返済に回せる金額をしっかり考えましょう。

初期費用やローンの組み方、支払方法をわかりやすく解説していきます。

手付金が払えれば家は買える

販売価格の5~10%ほど「手付金」が払えれば家は買えます。手付金とは、売買契約を結んだ証として前払いするお金のことです。

売主との交渉次第で、販売価格の5%より安くしてもらえます。手付金を高くしてもトータルの売上は変わらないからです。

他に現金で払う部分は「諸費用」と「頭金」です。初期費用を抑えたいなら、諸費用はローンに含められますし、頭金0円の「フルローン」も組めます。

関係者への手数料などの「諸費用」は、物件の価格とは別にかかります。

諸費用の目安は、購入価格の10%程度です。予算は、諸費用も含むトータルの金額で考えましょう。

初期費用を抑えるコツや詳しい内訳は、中古マンションを例に次の記事でも解説しています。

ローンは最長の返済期間で組むべき

ローンは最長の返済期間で組むべきです。毎月の返済額を抑えられますし、借りた後に返済期間を延ばすのは難しいためです。

同じ条件のローンでも、返済期間が10年違うと毎月の負担は大幅に変わります。3,000万円借りた場合の比較をまとめてみました。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 35年 | 約9.3万円 | 約3,895万円 |

| 30年 | 約10.4万円 | 約3,758万円 |

| 25年 | 約12.1万円 | 約3,624万円 |

| 20年 | 約14.6万円 | 約3,494万円 |

※フラット35、ボーナス払いなし、金利1.56%、元利均等返済方式

返済期間を延ばすと金利の負担が増えるデメリットがあります。しかし、返済は毎月あるので、まずは毎月の返済額を抑えるべきです。

無理をして頭金を払う必要はない

無理をして頭金を払う必要はありません。借入額を抑えすぎると「住宅ローン控除(減税)」の恩恵を充分に受けられないためです。

条件を満たす物件なら、残債務の最大0.7%を10~13年間も減税できます。早く完済したいなら、減税の期間が終了後に「繰り上げ返済」する方法が合理的です。

物件によっては受けられない減税制度なので、不動産屋には「住宅ローン控除を受けたい」と伝えておきましょう。

- ・床面積が登記簿上の面積40~50㎡以上

- ・所得が一定(1,000万円~)以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・10年以上の住宅ローンを組む

- ・築25年以内または耐震基準を満たす

- ・家の半分以上が居住スペース など

「ボーナス払い」は設定しない

返済額を年2回増額する「ボーナス払い」は、設定しないほうがいいです。想定よりボーナスが少ないと返済が苦しくなります。

まとまった返済はスケジュールに組み込まずに、家計に余裕があるときに繰り上げ返済して調整しましょう。

繰り上げ返済は、ネットの手続きなら手数料がかからない金融機関がほとんどです。

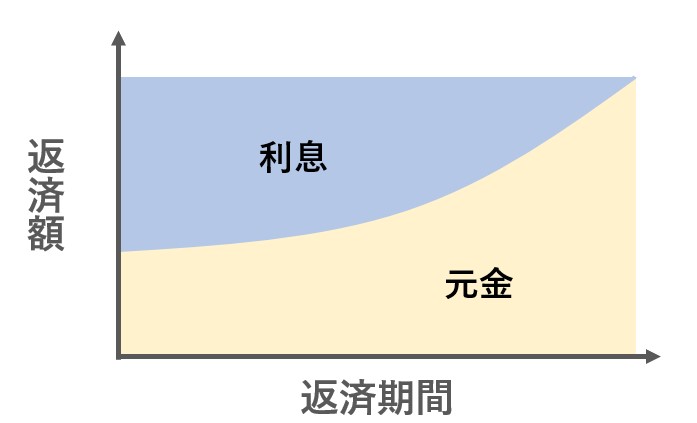

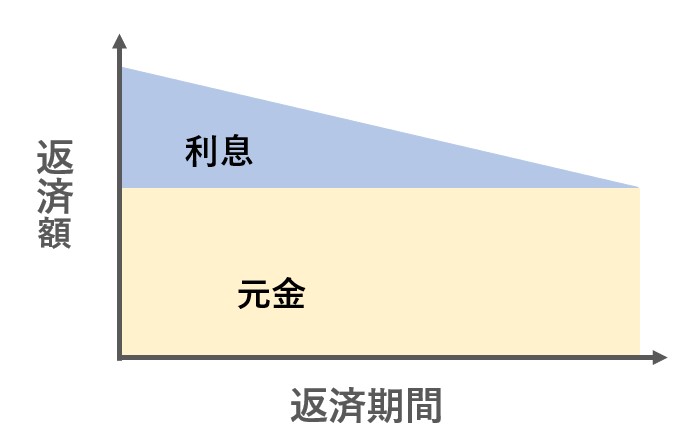

支払い方法は「元利均等返済」が良い

毎月の支払い方法は、返済額が一定の「元利均等返済」がおすすめです。返済に時間がかかりますが、借り始めの返済額を抑えられます。

もう1つある支払い方法の「元金均等返済」は返済当初の負担が大きいです。違いを簡潔にまとめました。

| 特徴 | |

|---|---|

| 元利均等返済方式 |

・毎月の「返済額」が一定 ・元金が減るまで時間がかかる

|

| 元金均等返済方式 |

・毎月の「元金」が一定 ・返済始めの負担が大きい

|

繰り上げ返済や住宅ローン控除次第で、どちらの方法も大差ないとも言われています。不動産屋のアドバイスを聞いて決めれば大丈夫です。

予算に関する5つの心配と解決策

予算に関する以下5つの心配について、解決策をご紹介します。

- ①購入価格を抑えたい

- ②金利で損したくない

- ③借入限度額が心配

- ④借入額を増やしたい

- ⑤返済のシミュレーションがしたい

①購入価格を抑えるなら不動産屋に相談するべき

購入価格を抑えたいときは、不動産屋に相談するべきです。予算に収まる範囲内で、理想に近い住まいを探してもらえます。

住みたい街より、やや広範囲に対応している不動産屋がおすすめです。エリアを見直すだけで、価格が1,000万円以上変わるケースがあるためです。

値引き交渉など、不動産屋に力になってもらえるシチュエーションは多いです。無料で気軽に相談できる窓口も活用してみてください。

マンションは中古×リノベがおすすめ

マンションは中古を買ってリノベーションがおすすめです。新築は中古より販売価格が倍近く高いケースも多く、選択肢が少ないためです。

リノベーションとは、部分的なリフォームより大幅に工事して、物件に新たな価値を生み出す方法のことです。

現状の設備や間取りに関係なく、予算内で理想に近づけられます。関連記事で詳しく解説しています。

②金利で損したくないなら頭金を払う

金利で損したくないなら、頭金を払って借り入れを減らしましょう。ローンや金融機関によっては、頭金を払うと金利が安くなります。

例えばフラット35は、借入額が物件価格の9割を超えるかどうかで金利が変わります。頭金を10%払えるなら、払ったほうがお得です。

| 金利の範囲 | |

|---|---|

| 9割以下のローン | 年1.300%~年2.210% |

| 9割超えのローン | 年1.560%~年2.470% |

出典:フラット35公式ホームページ 2022年1月の金利水準

ローンを選ぶときは、頭金の有無で金利の優遇がないか確かめてみてください。優遇が特にない場合は、高額な頭金を払わないと金利を節約する効果は薄いです。

頭金をいくら払うかは、手元にいくら残すべきかよく考えて決めましょう。引っ越しの費用や、家具家電の購入にもお金が必要です。

③借入限度額が心配なら他の借り入れを返済する

借入限度額が心配なら、必要に応じて他の借り入れを返済しましょう。金融機関は他の借り入れも含めた「総返済負担率」で、借入可能額を審査するためです。

チェックされる借り入れの例

- ・車のローン(カーローン)

- ・クレジットカードでの買い物

- ・楽器や家電の分割払い

- ・消費者金融での借り入れ

- ・奨学金の返済

- ・教育ローン、教育ローン

- ・携帯電話本体の分割払い など

他に借り入れがあるほど、借りられる上限額が減ります。

返済中の支払があるなら、早めに不動産屋に相談してください。予算を考えるうえで重要だからです。

④借入額を増やしたいときは世帯年収でローンを組む

借入額を増やしたいときは、共働きなら「ペアローン」や「収入合算」で世帯年収を基準にローンが組めます。

ペアローンとは、夫婦それぞれが住宅ローンを組む方法です。収入合算は、ローンを組むのは一人でも、収入を合算して審査してもらう方法です。

世帯の収入で組むローンは注意点が多いので、事前にデメリットまで説明を受けましょう。可能であれば、無理のない単独のローンのほうがリスクは少ないです。

⑤返済のシミュレーションは比較サイトがおすすめ

返済のシミュレーションは住宅ローン比較窓口などの比較サイトがおすすめです。金融機関の金利や優遇などの特典が比較できます。

ローンのシミュレーターは「毎月の返済額」で借入可能額がわかるものを使いましょう。完済まで毎月払い続けられる金額から、借入額を確かめてみてください。

生活費や教育費まで含めた長期的な計画を確かめたいときは、金融広報中央委員会の生活設計診断(知るぽるとのシミュレーター)などが便利です。

家計の専門家のFPや、ローンに詳しい不動産屋に相談できるサービスも活用してみてください。客観的な視点から、無理のない計画を組むためのアドバイスがもらえます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |