「シングルマザーでも家が買える?」「ローン審査は母子家庭だと不利なの?」などの疑問にお答えします!

シングルマザーが家を買うコツや、住宅ローン審査のポイントを解説します。子育てに向いている物件の見分け方も紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

シングルマザーでも家は買える

シングルマザーでも、家は買えます。長期的に考えると賃貸より節約できる場合があるので、どのくらいの家が買えるのかは知っておくべきです。

「家賃がもったいない」「子育てに適した家に住みたい」など、賃貸で困りごとがあるなら、持ち家のほうが向いている可能性が高いです。

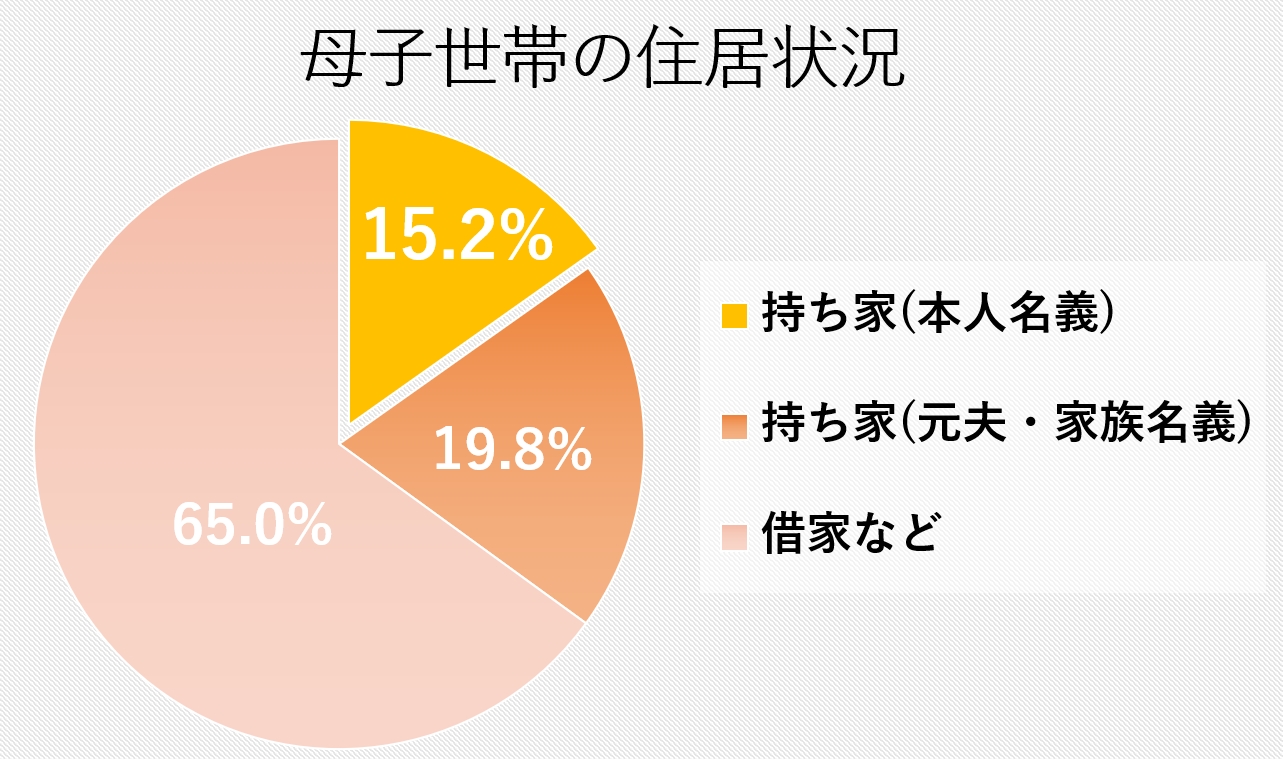

全国調査による持ち家率は15.2%

厚生労働省の統計によると、本人名義の家に住むシングルマザーは15.2%です。

数にすると少ないですが、一定数は家を買っているとわかります。

出典:平成28年度 全国ひとり親世帯等調査結果報告

母子家庭の大半は、賃貸に住んでいます。令和元年の国民生活基礎調査では、86.7%の母子家庭が「生活が苦しい」と回答しています。

賃貸で損していないかは、ネット上の口コミや持ち家にかかる費用を比較して、確かめるべきです。

家を買ったシングルマザーの生の声

Twitterで検索すると、シングルマザーで家を買った口コミなどは多く見つかります。感想が具体的な書き込みを3つ紹介します。

うちの間取り4LDKのフルリフォーム

だから中は新築並みに綺麗だし、

場所もいいし、値段もそこそこだったから

買うのを悩んだけどシンママなのに?って言われたくないし

その分仕事を詰め詰めで頑張ってるし、でも自分の親身内には頼りたくないし、

自分なりに考えて買った家😌大切にしよう

— Ⓜ︎ (@ShinmamaMaa) October 31, 2018

引っ越ししてもうすぐ7ヶ月になりますが、落ち着いてきてこう考えると

「36歳シングルマザーが家を買う」

とか結構がんばったよな…

良い会社に務めさせてもらっているとはいえ、よくお金貸してもらえたよ?頭金なしの全額だもの😅

良いマンションだし、ご近所付き合いも良好だし満足満足💗— ゆな (@huwari_yururi) October 17, 2020

1人だけシングルマザーでマンション買った子がいるんだけど、「自分の家」に子供と2人で住んでるのとか超いいなーと思う

安いマンション買って好きなようにぶち抜いて壁色決めて自分の思い通りの家になってるそう。

いいなーーーー— amaretto (@xxxamarettoxxx) June 30, 2021

賃貸より子育てに向いていて住みやすい家を、なるべく低予算で買えると理想的です。

シングルマザーが家を買う3つのメリット

購入するときは、住宅ローンを組むのが一般的です。長い期間のローンを組んででも家を買うメリットは、主に以下の3つです。

- ・住居費の負担が減らせる

- ・団体信用生命保険でもしものときに安心

- ・住む他に売ったり貸したりできる

ローンや物件選びに気を付ければ、毎月かかる住居費を抑えて将来に備えられます。購入するメリットについて、詳しく解説していきます。

住居費の負担が減らせる

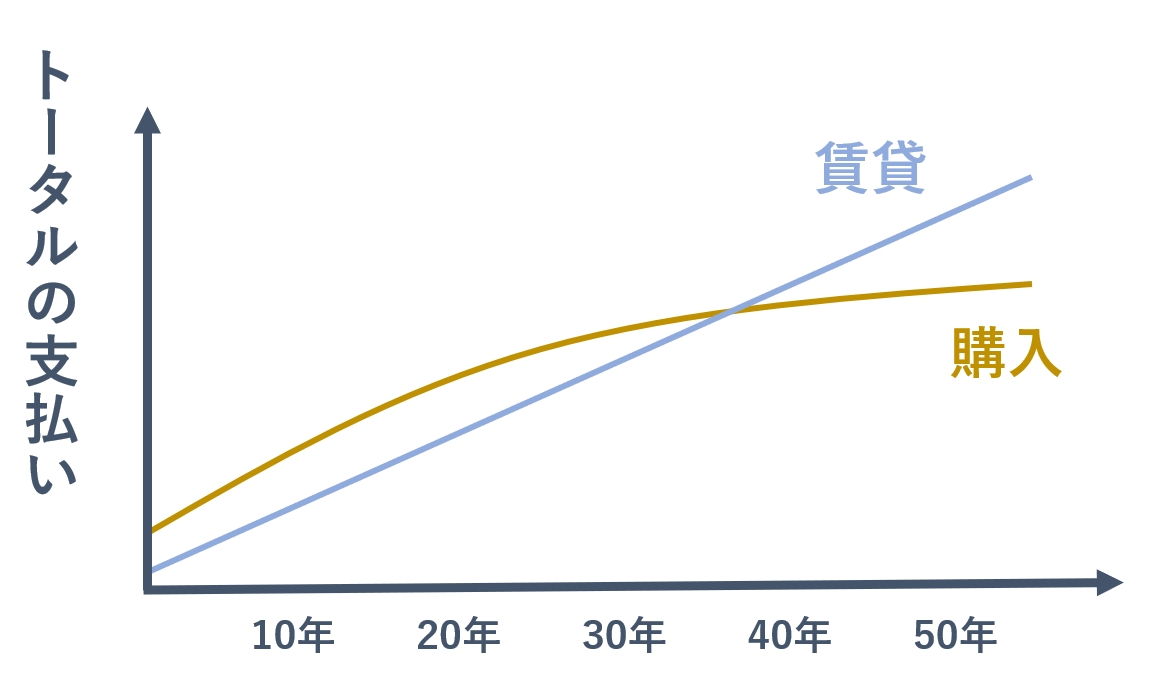

同じくらいの間取りや立地なら、購入したほうが、賃貸より月々の住宅費を抑えられる場合があります。

賃貸の家賃は、貸す側の収益をふまえた値段で割高です。住み続ける限りは支払いが必要で、1~2年毎に「更新料」もかかります。

持ち家なら、ローンを完済すれば毎月の負担が一気に減り、賃貸より安く維持していけます。賃貸と購入のトータルコストを比べると、以下の図のとおりです。

年金暮らしが始まるまでに完済できると理想的です。持ち家にも税金や維持費など固定費があるので、以下の記事も参考にしてください。

団体信用生命保険でもしものときに安心

住宅ローンを組むときは、ほとんどの金融機関で「団体信用生命保険(団信)」に加入します。

団信とは、返済中に死亡または重度障害になったとしても、保険金でローンの債務が免除される仕組みのことです。

団信の保険料は、ローン返済の金利に上乗せして払う場合が多いです。金利を0.2%ほど上乗せすると、保証される病気やケガの幅を広げられます。

岩井

住む他に売ったり貸したりできる

購入した家は、住む他に売ったり貸したりできます。子どもの独立や就職、親との同居などで住み替えたいときにも備えられます。

資産価値が下がりにくい物件を買えば「持ち家だと気軽に引っ越しづらい」などの心配は、解消できます。

岩井

シングルマザーでもローン審査は通る

住宅ローンを組むときは、金融機関に支払い能力を審査されます。シングルマザーでも、条件をクリアすればローン審査は通ります。

審査の項目は多く、年収や借入希望額、職業などを総合的にチェックされます。

シングルマザーのローン審査で重要なポイントを、以下で解説していきます。

年収で借りられる上限額が決まる

ローン審査でもっとも重要なポイントは、年収です。安定した収入に余裕があるほど、審査は通りやすいです。

ただし、借入希望額が大きすぎると、借りられる金額が希望より減らされたり、ローン審査に落ちてしまいます。

返済負担率が基準に収まるなら借りれる

金融機関ごとに返済負担率(返済比率)の基準があり、限度を超えない金額なら借りられます。多くの金融機関で、限度は30~40%です。

返済負担率とは、年収から返済に回す割合のことです。例えば、年収400万円で1年間に100万円返済すると、返済負担率は25%です。

一般的に、無理のない返済負担率は20~25%と言われています。住宅金融普及協会のホームページで計算できるので、借入希望額で計算してみてください。

審査では他の借り入れもチェックされる

金融機関は、他の借り入れも含めた「総返済負担率」で審査します。他にも借り入れがあるぶん、収入を低く評価されるイメージです。

チェックされる借り入れの例

- ・車のローン(カーローン)

- ・クレジットカードでの買い物

- ・楽器や家電の分割払い

- ・消費者金融での借り入れ

- ・奨学金の返済

- ・教育ローン、教育ローン

- ・携帯電話本体の分割払い

- ・過去の滞納歴(事故情報) など

過去に分割払いの滞納や、借金歴があると「信用情報に傷がある」「ブラックリスト」などと呼ばれ、5~10年間はローンが組めません。

時間が経てば回復するので、心当たりがある人は、ローンに強い不動産屋やFPに相談してみてください。

岩井

年収350万円以上なら購入を検討するべき

目安として、年収350万円以上なら購入を検討するべきです。充分な金額のローンが組めますし、固定費を払ったり老後資金を貯める余裕が作れるからです。

もちろん、年収ごとに適切な借入額は異なります。年収ごとに住宅ローンの記事をまとめているので、参考にしてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

金融機関のホームページや、比較サイトでも、借入可能額がチェックできます。

多くの場合、実際の支払い能力より高く借りられます。毎月の返済額からもシミュレーションできるので、無理なく返済が続けられるローンを組みましょう。

岩井

シングルマザーが家を買う3つのコツ

シングルマザーが家を買うためのコツを、3つ紹介します。

- ①審査のゆるい金融機関を選ぶ

- ②初期費用をローンに組み込む

- ③シングルマザー対象の補助金を受ける

コツを押さえてお部屋を探せば、ローン審査に通りやすくなったり、無駄な出費を防げます。以下で1つずつ解説していきます。

①審査のゆるい金融機関を選ぶ

シングルマザーでも、審査のゆるい金融機関を選べば審査が通りやすいです。

金融機関によって、審査に特徴があります。自分が通りやすい金融機関を選ぶと良いです。

審査が通りやすいおすすめ住宅ローン

年収や雇用形態、勤続年数など、審査基準がゆるい金融機関を、以下で紹介します。

| 金融機関 | 特徴 |

|---|---|

| フラット35 |

・年収制限がなく審査基準が明確 ・全期間固定金利で先を見通せる ・団信加入が任意 ・持病があっても審査できる |

| ろうきん (労働金庫) |

・年収150万円から審査できる ・審査金利が低い ・借入金額が伸びやすい |

|

信用金庫 地方銀行 |

・担当者の融通がきく ・収入が不安定でも相談可能 ・地域差への配慮がある |

金融機関の審査は「事前審査」と「本審査」の2段階です。事前審査に通っても、5%程度は本審査に落ちると言われています。

審査に落ちやすい理由と、対策をまとめた記事があるので、ぜひ参考にしてください。

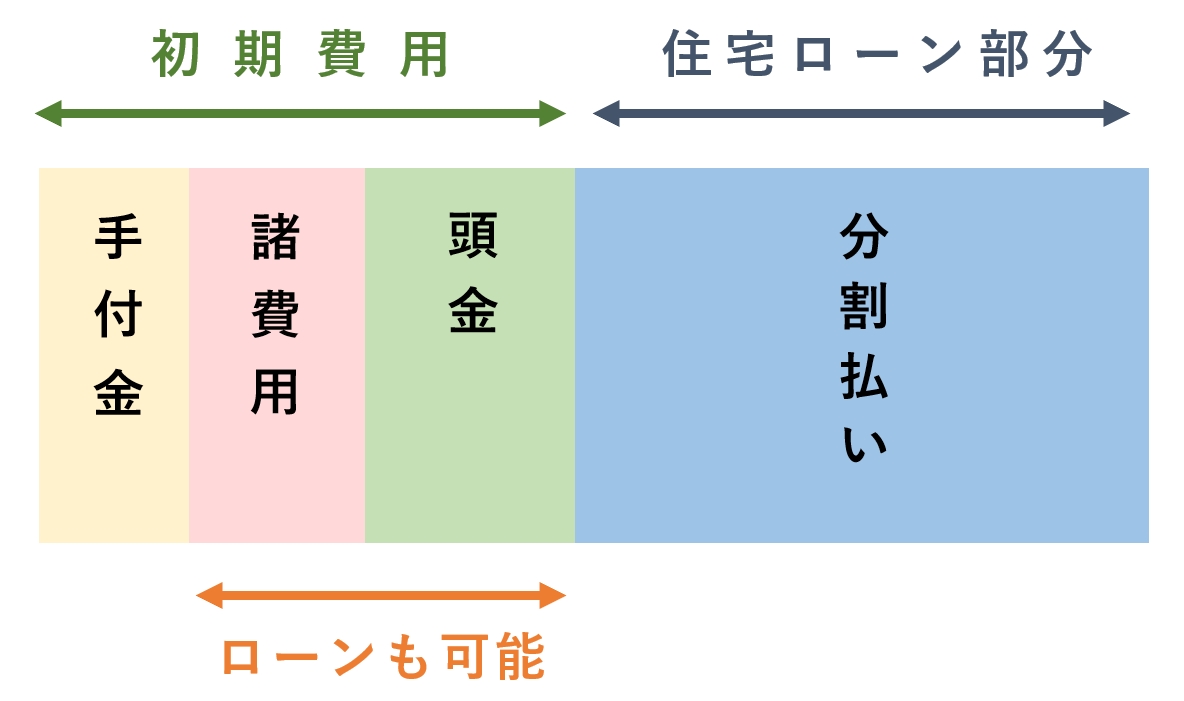

②初期費用をローンに組み込む

購入に必要な初期費用が心配なら、住宅ローンに組み込む方法があります。頭金を0円にする他に、関係者などへの諸費用もローンに含められます。

ただし、契約時に「手付金」を払うため、現金は必要です。手付金とは、売買契約を結んだ証拠として払うお金で、販売価格の5~10%が相場です。

初期費用を抑えるコツは、以下の記事でも解説しています。

無理に頭金を払う必要はない

頭金の一般的な目安は、販売価格の約20%です。しかし、借入額が多いほど住宅ローン控除(減税)の戻りが多いため、無理に払う必要はありません。

貯金や、離婚の財産分与でまとまったお金がある人は、頭金を払ったほうが良いです。毎月の返済額と、ローン審査の心配を減らせます。

初期費用でいくら払うかは、手元に残すお金とバランスを考えて決めましょう。頭金を払うメリットとデメリットは、以下の記事で解説しています。

③シングルマザー対象の補助金を受ける

生活費に余裕を作るために、シングルマザーが受けられる助成金や、補助金を活用しましょう。出費を抑えれば、毎月のローン返済に回せる金額も増えます。

国が実施している主な支援内容を、以下にまとめました。

| 支援の例 | 内容 |

|---|---|

| 児童手当 |

・中学校卒業まで受給できる ・子ども1人あたり10,000円~ |

| 児童扶養手当 |

・18歳に達した年度末まで受給できる ・子ども1人目は10,180円~ |

| ひとり親控除 |

・年収500万以内であれば控除される ・35万円が所得から控除される |

該当するシングルマザーであれば、多くの支援が受けられます。手続きや詳細は、リンク先で確認できます。

各自治体の補助金制度も受けられる

国の支援の他に、自治体によってはさまざまな支援が受けられます。

住宅購入の支援制度は少なく、主に賃貸の家賃補助です。ただし、家賃の上限や所得制限など、受給する条件が厳しいものが多いです。

生活費の負担を減らせる制度を活用して、購入費用に余裕を作りましょう。

| 支援の例 | 内容 |

|---|---|

| 育成手当 |

・18歳に達した年度末まで受給できる ・子ども1人あたり13,500円 |

|

ひとり親家庭等 医療費助成制度 |

・18歳に達した年度末まで受給できる ・医療費の負担額を助成してもらえる |

| 就学援助制度 |

・中学校卒業まで受給できる ・給食費やクラブ活動費など項目は様々 |

| 福祉乗車券支給 |

・18歳に達した年度末まで受給できる ・交通機関を割安で利用できる ※申請時の負担金がかかる場合がある |

|

上下水道 基本料金減免 |

・18歳に達した年度末まで受給できる ※上水・下水で計算方法が異なる |

実際に受けられる補助金や手続き方法は、住みたい街の自治体公式サイトや、問い合わせ窓口で確認しましょう。

ローン審査に通るシングルマザーの特徴

ローン審査が有利なシングルマザーの特徴を、3つ紹介します。以下の特徴に1つでも当てはまるなら、早めの購入をおすすめします。

- ・正社員か公務員は審査に通りやすい

- ・勤続年数は3年以上あると安心される

- ・健康で持病がない

正社員か公務員は審査に通りやすい

ローン審査では、雇用形態が正社員か公務員だと有利です。解雇されにくく、収入が安定しているイメージがあるからです。

アルバイトや派遣社員など非正規雇用だと、支払い能力を厳しくチェックされます。借入希望額が大きいと、ローン審査に落ちてしまう可能性があります。

岩井

勤続年数は3年以上あると安心される

勤続年数が3年以上だと、雇用形態に関わらず審査で有利です。一般的に、3年以上続く仕事は今後も継続できると評価されるからです。

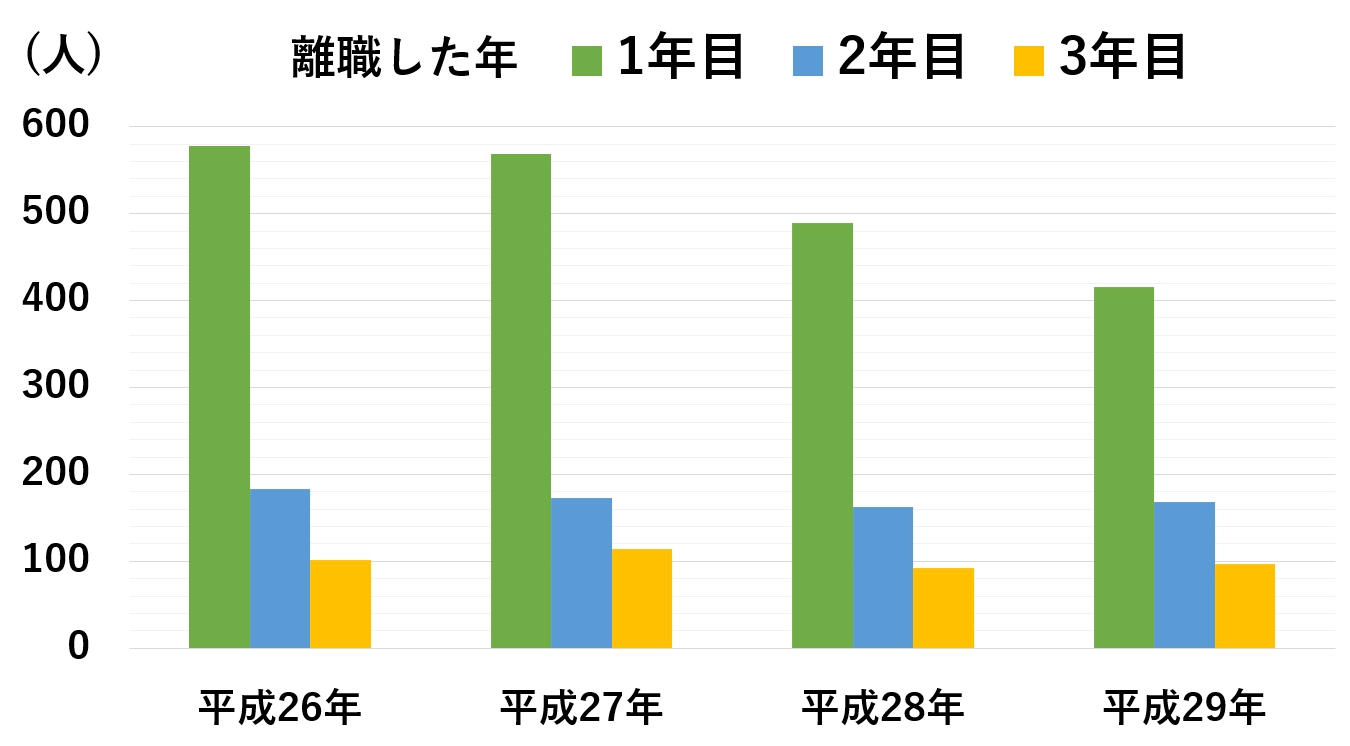

厚生労働省の新規学卒者の離職状況統計によると、就職後3年以内の離職率は大卒で約30%、高卒で約40%で推移しています。

そのうち、1~3年目のデータを比較すると、勤続年数が経つほど、離職率が低くなることがわかります。

出典:厚生労働省 令和2年 賃金構造基本統計調査の概況

年齢も関係してきますが、基本的に勤続年数は長いほうが、収入の継続性を信頼されます。

勤続年数が1年以上あればローンは組める

最低でも勤続年数1年以上あれば、審査が通りやすくなります。「勤続1年以上」を、審査の基準にしている金融機関が多いからです。

国土交通省の令和2年度民間住宅ローンの実態に関する調査によると、全国1,000以上の金融機関の、勤続年数の基準は以下のとおりです。

| 金融機関の回答数 | 割合 | |

|---|---|---|

| 勤続3年以上 | 195 | 17.3% |

| 勤続2年以上 | 57 | 5.1% |

| 勤続1年以上 | 654 | 58.0% |

| その他 | 221 | 19.6% |

出典:国土交通省 令和2年度 民間住宅ローンの実態に関する調査より集計

中には、勤続1年未満でもローンが組める金融機関があります。ローン選びに気を付ければ、勤続年数の短さはカバーできます。

住宅ローンにおける勤続年数の話は、以下の記事でも解説しています。

健康で持病がない

ローン審査では、健康で持病がないと有利です。団信に加入するうえで、健康状態をチェックされるからです。

通院中の持病があったり、過去3年以内に難病の通院歴があると、審査で申告する義務があります。

審査時にチェックされる代表的な病気一覧を、以下にまとめました。

| 病気の種類 | |

|---|---|

| がん | がん・肉腫・白血病など |

| 脳の疾患 | 脳卒中・脳動脈硬化症など |

| 心臓の疾患 | 狭心症・心筋梗塞・心臓弁膜症・先天性心臓病・心筋症など |

| 精神疾患 | うつ病・神経症・てんかん・アルコールや薬物依存症・認知症など |

| 病気の種類 | |

|---|---|

| 胃腸の疾患 | 胃潰瘍・十二指腸潰瘍など |

|

肝臓 すい臓の疾患 |

肝炎・肝硬変・肝機能障害など |

| 腎臓の疾患 | 腎炎・ネフローゼ、腎不全など |

| 眼の疾患 | 緑内障・網膜にまつわる疾患・角膜にまつわる疾患など |

|

代謝異常 免疫疾患 |

高血圧症・糖尿病・紫斑病など |

| 婦人科系疾患 | 子宮内膜症・乳腺症・卵巣のう腫など |

| 呼吸器疾患の疾患 | 喘息・慢性気管支炎・肺結核など |

ほとんどの民間金融機関で、団信の加入は必須です。病気が原因で団信に入れないと、ローンが組めません。

「フラット35」は加入が任意なので、団信に入れなくても借りる手段はあります。

岩井

シングルマザー向けの物件の選び方

シングルマザーが、チェックすべき物件選びの条件は、大きく分けて「住環境」「防犯設備」「資産価値」の3つです。

ポイントをおさえて、子育てに適した住みやすい物件を見つけましょう。以下で1つずつ解説していきます。

子育ての住環境が整っているかどうか

まず子育てに適した街か確かめましょう。以下のチェック項目を多く満たすほど、子育てに向いています。

- ・保育園、小中学校が近い

- ・学区内である

- ・治安がいい

- ・通学路が安全

- ・病院や診療所が近い

- ・スーパーが近い

- ・公園が近い

- ・災害時の避難場所が近い

住環境が整っている人気エリアの物件は、販売価格が高いです。予算を抑えたいなら、駅から離れたり郊外を選ぶ方法があります。

しかし、職場が家から遠いと、通勤に時間がかかり、子どもとの時間がとれなくなってしまいます。

エリアと物件価格を考慮し、納得できる物件探しをするのが大切です。

岩井

防犯設備が整っているか

防犯設備が整っているか、物件の資料や現地を見て確認しましょう。母親の不在時も、子どもが安心して過ごせる物件が望ましいです。

分譲マンションは、以下のような条件を満たすとセキュリティ面で安心できます。

- ・オートロック

- ・防犯カメラ

- ・コンシェルジュや管理人がいる

- ・ダブルロック

- ・ディンプルキー

- ・警備システム(ALSOCなど)

防犯設備が整っている物件は、管理費や修繕積立金が高い場合があります。

立地や階数を少し妥協したり、築古の物件を選ぶと、購入価格が抑えられます。

資産価値が高い家は安心して住める

資産価値が高い家は、安心して長く住めます。ローンの返済が大変なら売却したり、持て余すなら賃貸に出したりできるからです。

再婚や子どもの独立など、ライフスタイルが変化して住み替える可能性まで考えて、売りやすく、貸しやすい家を選ぶことが大切です。

物件の資産価値は、売却の経験も豊富なプロに相談しながら、購入前によく考えましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |