中古マンションの選び方を、わかりやすく徹底解説します!お部屋探し初心者でも、注意点や段取りがイメージできるように説明します。

予算や条件を決めるための方法や、不動産屋の選び方まで詳しく紹介します。

この記事は宅地建物取引士でファイナンシャルプランナーの、岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

中古マンションの選び方は予算決めから

中古マンションの選び方には注意点や段取りがあります。まずは予算を決めるべきです。先に住みたい家を決めると、予算をオーバーしがちだからです。

購入時は、住宅ローンを組むのが一般的です。毎年の返済額は、税金や社会保険料を引いた「手取り年収の25%まで」に抑えましょう。

20~35年で無理なく返済できますし、ローン審査に通りやすいです。年収の35~40%まで返済に回すローンも組める場合がありますが、生活が苦しくなるのでおすすめしません。

借り入れの目安を、年収別の上限と、無理のない金額でまとめました。解説記事へのリンクを貼ってあるので、参考にしてください。

| 借りられる目安 (税込年収35%を返済) |

無理のない目安 (手取りの25%を返済) |

|

|---|---|---|

| 年収350万円 | 2,839万円 | 1,882万円 |

| 年収400万円 | 3,786万円 | 2,174万円 |

| 年収500万円 | 4,827万円 | 2,693万円 |

| 年収600万円 | 5,679万円 | 3,050万円 |

| 年収700万円 | 6,625万円 | 3,537万円 |

| 年収800万円 | 7,572万円 | 4,056万円 |

※フラット35、ボーナス払いなし、金利1.54%、元利均等返済方式

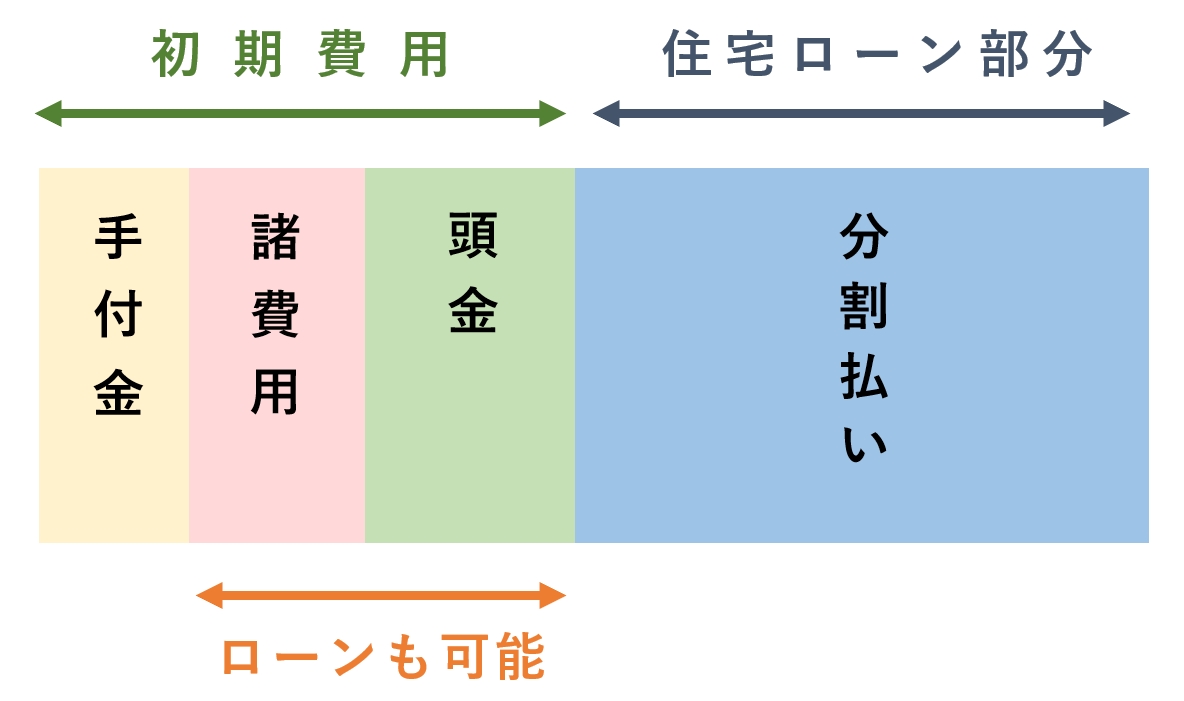

購入するときの初期費用は「頭金」「諸費用」「手付金」です。貯金(自己資金)が多いほど、頭金を払って借入額を減らせます。

ただし、販売価格の5~10%程度の「手付金」が払えれば、家は買えます。頭金なしの「フルローン」がありますし、諸費用はローンに含められるからです。

ローンと自己資金はバランスが大切です。急な出費やライフイベントに備えて、貯金も必要だからです。

岩井

ローンは生活費から逆算して決めるべき

ローンの借入額は、生活費から逆算して決めるべきです。実際に家計と照らし合わせないと、返済に回せる金額を見誤るからです。

毎月の食費や水道光熱費などの生活費は、家族構成によって異なります。毎月出ていく金額を見直して、ローンの返済に回せる金額を確かめましょう。

総務省統計局の2021年1~3月期家計調査では「住居費を除いた消費支出の集計」は以下のとおりです。車のローンを除いた、生活に必要な費用の平均です。

| 住居費を除く消費支出 | |

|---|---|

| 世帯人数1人 | 118,549円 |

| 世帯人数2人 | 200,858円 |

| 世帯人数3人 | 241,126円 |

| 世帯人数4人 | 287,752円 |

| 平均 | 195,658円 |

出典:総務省統計局 家計調査 家計収支編/総世帯

例えば、1人の世帯と4人の世帯では、収入が同じでも、毎月の予算に約15万円の差が出ます。家族が増える可能性も考えるべきです。

毎月の返済に回せる金額さえわかれば、毎月の返済額から借入額をシミュレーションできます。金融機関ごとのシミュレーターも活用して予算を決めましょう。

| 毎月の返済額 | フラット35 (固定金利1.54%) |

民間ローン (変動金利0.4%) |

|---|---|---|

| 5万円 | 1,622万円 | 1,950万円 |

| 6万円 | 1,947万円 | 2,340万円 |

| 7万円 | 2,271万円 | 2,730万円 |

| 8万円 | 2,596万円 | 3,120万円 |

| 9万円 | 2,920万円 | 3,520万円 |

| 10万円 | 3,245万円 | 3,910万円 |

| 11万円 | 3,569万円 | 4,300万円 |

| 12万円 | 3,894万円 | 4,690万円 |

| 13万円 | 4,218万円 | 5,080万円 |

| 14万円 | 4,543万円 | 5,470万円 |

| 15万円 | 4,867万円 | 5,860万円 |

※35年ローン、ボーナス払いなし、元利均等返済方式

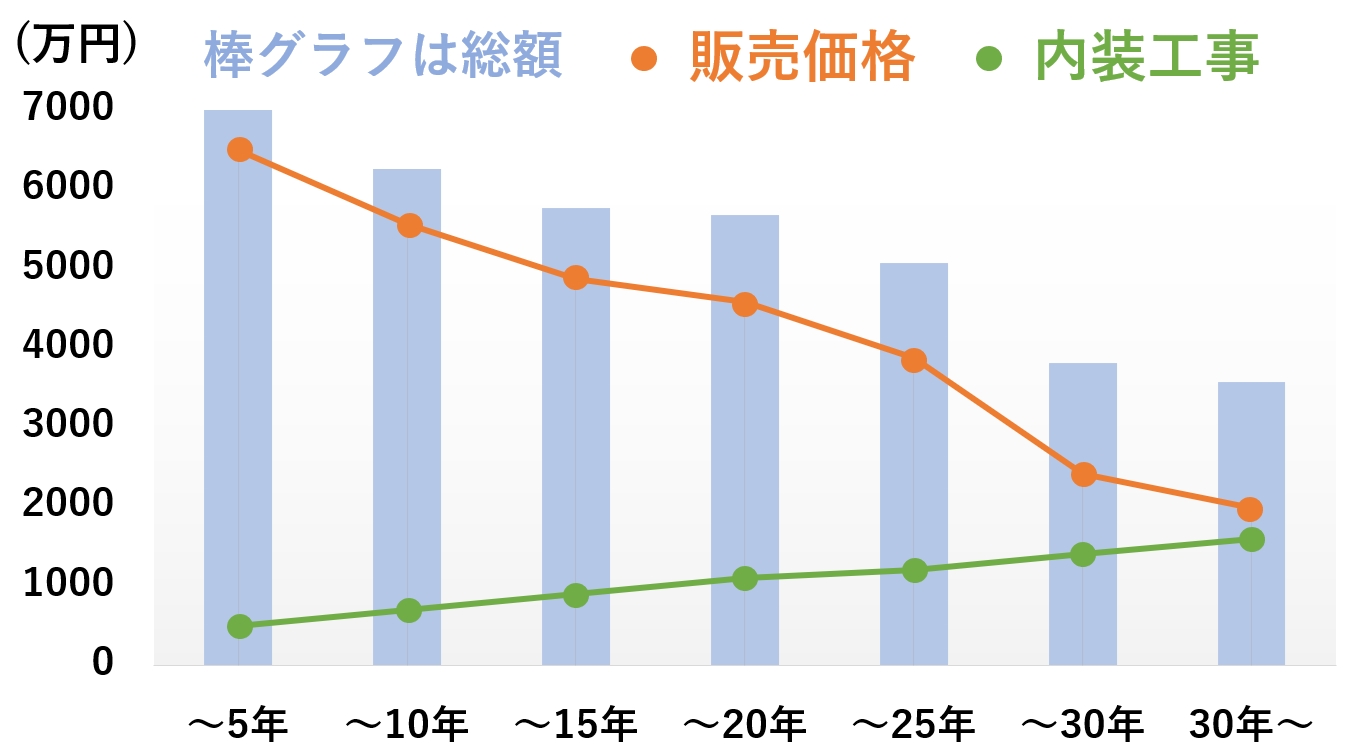

中古マンションは内装にかけるお金まで考えるべき

中古マンションを選ぶ際は、住める状態に直すリフォームか、柱以外の内装を大幅に工事するリノベーションの費用まで考えましょう。

築年数が浅いほど、簡単なリフォームで住めます。新築に近い築浅はハウスクリーニングだけでも住めます。しかし、販売価格が高いです。

築30~35年の物件は安く買えるので、リノベーションがおすすめです。築年数ごとに必要な総額のイメージを、以下で紹介します。

内装にかかる費用の目安は、住宅リフォーム推進協議会の2017年統計では、平均720.2万円です。

イメージ図は、内装工事に築5年で500万円~築30年以上で1,600万円の想定で作成しています。工事内容によって金額は変わるので、工夫次第で大幅に費用が抑えられます。

予算さえ決まれば、築年数にこだわりすぎずに多くの選択肢から探せます。内装は工事で新築同様にできるからです。築年数ごとの違いは、以下の記事でも解説しています。

将来まで考えて立地と間取りを決める

予算の次は立地と間取りを決めましょう。住みたい場所や、必要なお部屋の数が定まっていないと、物件を探しづらいです。

また、将来的に手放す可能性を考えるべきです。結婚や出産で手狭になったり、子どもが独立して広さを持て余したりすると、住み替えが必要になるからです。

住みやすさや資産価値、家族構成など、色々な視点から、総合的に判断する必要があります。以下で、場所と間取りの決め方を解説していきます。

周辺環境と災害リスクは必ず確かめる

住みやすさと資産価値に関わるので、周辺環境と災害リスク(土砂崩れや洪水など)は、最初に考えましょう。

長く住めるイメージが湧くかどうかが大切です。スーパーやコンビニ、病院や役所など、生活に必要な施設が整っていて、駅に近い物件は資産価値が落ちにくいです。

災害リスクは、自治体のハザードマップで確かめましょう。ローンが残っていて災害に遭うと大変です。警戒区域を避けて、避難場所に向かいやすい立地を選びましょう。

子育て世帯は防音性と部屋数が重要

子育て世帯や、子どもが増える可能性がある夫婦は、防音性とお部屋の数が重要です。

防音性の低い物件だと、両隣や上下の住人と、騒音トラブルになりがちです。角部屋や、足音が響かない1階を選ぶなどの工夫が必要です。

最初から広々としたお部屋にするか、成長にあわせて住み替えるかでも、選ぶ物件は変わります。間取りの特徴を掴んでおきましょう。

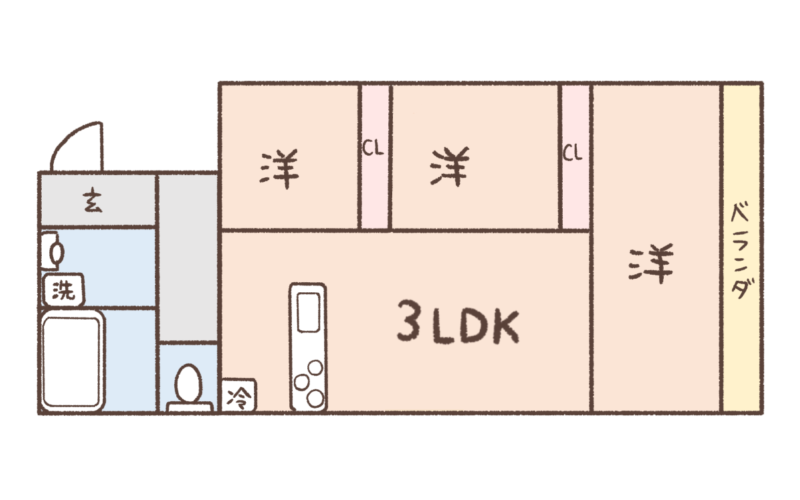

3LDKは広く使えて子ども部屋が用意できる

3LDKはLDK(リビング兼キッチン)+3部屋ある間取りです。子どもが2人以上いるか、増える予定なら、3LDK以上を買うべきです。

1~2LDKと比較すると値段は高いです。駅からの徒歩距離を伸ばしたり、低層階を選んだりすると価格を抑えられます。

同じ築年数でお部屋の質が似ていても、立地で大幅に金額が変わります。3LDKが必要なら、郊外も選択肢に入れたほうが良いです。

| 過去の募集情報の例 | |

|---|---|

| 都内の3LDK |

・販売価格 3,400万円 ・築25年、約70㎡ ・東京23区、駅徒歩5分以内 ・オートロック、エレベーターあり |

| 郊外の3LDK (都内まで50分) |

・販売価格 2,500万円 ・築25年、約75㎡ ・駅徒歩5分以内 ・オートロック、エレベーターあり |

郊外の中古は、新築の半額以下で買える物件も多く見つかります。通勤や子どもの通学に支障が出ない範囲で厳選しましょう。

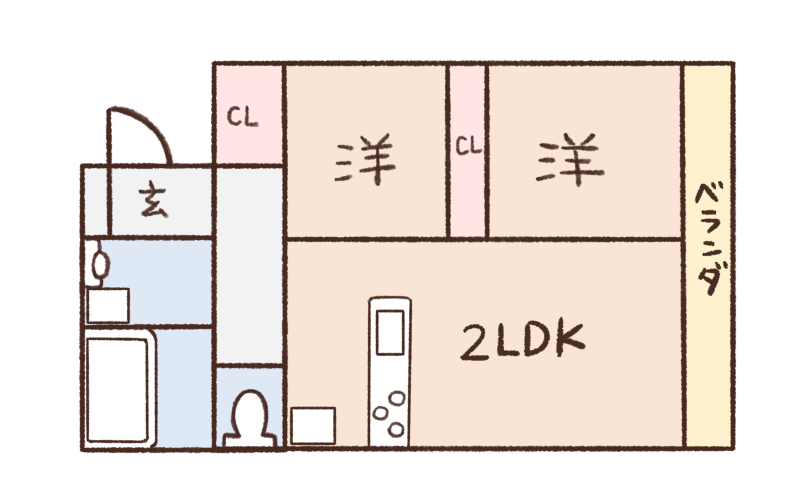

子どもが1人なら2LDKあれば充分

2LDKは、LDK+2部屋の間取りです。子どもが1人なら、2LDKで充分です。子ども部屋と寝室があり、普段はLDKで過ごすイメージです。

2LDKを選べば3LDKより立地にこだわれます。手狭と感じるなら、3LDKを選びましょう。

| 過去の募集情報の例 | |

|---|---|

| 都内の2LDK |

・販売価格 3,000万円 ・築30年、約55㎡ ・東京23区、駅徒歩5分以内 ・エレベーターあり |

| 郊外の2LDK (都内まで50分) |

・販売価格 2,000万円 ・築30年、約55㎡ ・駅徒歩5分以内 ・オートロック、エレベーターあり |

ちなみに、リノベーションでは水回りの位置や厚い壁に気を付ければ、壁を抜いて間取りを変える工事ができます。

気に入る2LDKが見つからないなら、3LDKの物件を買って、LDKが広々とした2LDKなどに変更できます。

一人暮らしは利便性と資産価値を重視するべき

一人暮らしは、利便性と資産価値を重視しましょう。1部屋でも充分暮らしていけます。

駅に近く利便性が高い1Kや1LDKを選べば、不要になったときに、売ったり貸したりしやすいです。

家族が増える前提で、最初から2LDK以上を買うのも手です。ただし、広すぎても水道光熱費が高くついたり、掃除が大変だったりするので、持て余さない1LDKがおすすめです。

| 過去の募集情報の例 | |

|---|---|

| 都内の1LDK |

・販売価格 2,600万円 ・築30年、約50㎡ ・東京23区、駅徒歩10分以内 ・オートロック、エレベーターあり |

| 郊外の1LDK (都内まで40分) |

・販売価格 1,700万円 ・築30年、約50㎡ ・駅徒歩10分以内 ・オートロック、エレベーターあり |

2LDK以上を選んで趣味や仕事のためにお部屋を分けるなど、必要性に応じた間取りを選びましょう。大切なのは、譲れない条件を固めておくことです。

不動産屋で物件を探すときに、理想の間取りや広さが伝えられれば問題ありません。ノウハウが豊富な業者なら、将来的な使い道まで考えて色々な手段を提案してくれます。

希望の条件と優先順位を決めていく

住みたい場所と間取りの希望を固めたら、より細かい希望条件を決めていきます。

すべての希望を叶える物件だと、おそらく予算オーバーになります。条件を緩和できるように優先順位をつけましょう。

効率が良いのは、物件情報サイトの検索条件に沿ってメモしておく方法です。例として、3人家族でお部屋を探す際のメモを紹介します。

- 販売価格:3,000~3,500万円

- 専有面積:60㎡以上

- 間取り:3LDK

- 駅徒歩:10分以内

- 階数:2階以上

- 共用部:エレベーター

- セキュリティ:オートロック、宅配ボックス

- 築年数:35年以内

- 方角:南向き

- 設備:浴室乾燥機

出典:at homeの検索条件を参考に作成

例では、優先順位が高い順にメモしています。優先順位が低いものから緩和して、実際に出てくる物件情報をいくつも見比べると、大まかな相場がわかります。

築年数で耐震性がある程度わかる

築年数で、耐震性(地震への耐久力)が大まかに判断できます。おすすめの築年数は築30~35年です。価格が安く、新耐震基準で建てられているからです。

建築確認申請が1981年5月31日以前の建物は「旧耐震基準」、1981年6月1以降は「新耐震基準」で建てられています。

| 建物の強さ | |

|---|---|

| 旧耐震基準 | 震度5強程度の地震で倒壊しない |

| 新耐震基準 | 震度6強~7程度の地震で倒壊しない |

耐震基準は、住むうえでの安心だけではなく、税金面でも重要です。耐震性が、税金の優遇を受ける条件になっているケースは多いです。

優遇が受けられる物件かどうかは、仲介の担当者が意識しているので、心配しすぎる必要はありません。

ちなみに、古くても耐震補強していたり、当時の最新技術が使われていたりして、地震に強く値段が高い建物もあります。耐震基準は一つの目安として考えてください。

持ち家の固定費も確認するべき

購入したあとは、毎月のローン返済の他に、月あたり3~4万円の固定費がかかります。

販売価格が安くても維持費が高いケースがあるので要注意です。販売価格が予算に収まるときは、固定費が高くないかチェックしましょう。

固定費には以下のような項目があり、主な費用は物件情報で確認できます。

| 相場 | |

|---|---|

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 室内の修繕費 (不具合が生じた場合) |

実費(箇所による) |

| 駐車場代(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 町内会費 | 数百~千円程度/毎月 |

管理費と修繕積立金は、東日本不動産流通機構の2020年度の統計によると、合計の平均額は約2.4万円です。ただし、物件によって差があります。

税金は軽減措置が受けられる物件を選べば抑えられます。固定費が高いと思ったら、販売価格を周辺の似た物件と比べてみるなど、トータルで損得を判断しましょう。

実際に自分の目で確かめる

欲しい物件が決まったら、実際に内見(内覧)をしましょう。現地を見てみないと、長く住める物件かわからないからです。

最低でも4~5件は見比べたほうが良いです。周辺環境も含めた住みやすさや、建物のメンテナンス状況までしっかり確かめましょう。

内見には、仲介する担当者が同行します。買いたいと思える候補が定まるまでは、担当者としっかり打ち合わせてください。

工事で変更できない部分をチェックする

内見の際は、工事で改善が難しい部分を中心に確かめましょう。日当たりや風通し、眺望などです。

内装の傷みは、気にしすぎなくて大丈夫です。工事で新築同様にできるからです。

周辺環境は、時間や曜日を変えて、何度も見に行ったほうが良いです。時間帯によって交通量や営業している店が違うため、印象が変わるからです。

内見では管理状況も確かめる

内見では、物件の管理状況も確かめましょう。外壁がひび割れていたり、壁に落書きが放置されていたりするマンションは、管理状況がよくない可能性が高いです。

管理が行き届いているマンションは、資産価値が保てます。「マンションは管理を買え」という言葉もあるくらいです。

マンションの管理は、所有者たちの構成する「管理組合」が対応します。実際は、委託を受けた管理会社が業務にあたる物件が多いです。以下の記事でも詳しく解説しています。

管理状況は書類でも確かめられる

物件のメンテナンス履歴や、管理組合の運営状況は、事前に書類でも確かめられます。

定期的なメンテナンス工事の計画や、維持費の不足や、滞納がないかをチェックしましょう。以下のような書類で確認します。

| 確認できる内容 | |

|---|---|

| 重要事項調査報告書 | 管理体制や共用部分の情報、耐震診断の有無など幅広く記載 |

| 長期修繕計画 | 大規模修繕の部位ごとの計画と実施状況、収支状況など |

| 総会議案書と議事録 | 管理組合の総会(話し合い)の議案や決定事項など |

| 管理規約と使用細則 | 禁止事項やゴミ出しルール、違反者への措置など、入居中のルール |

重要な情報は「重要事項調査報告書」にまとめられています。管理組合の収支と、修繕積立金の総額や滞納額がチェックできます。

売主に滞納があると、購入時に買主が負担する必要があります。滞納が多いマンションには、問題がある可能性が高いです。

議事録などは、閲覧できない場合があります。情報は可能な限り見せてもらいましょう。

書類を取り寄せるのは、買いたいと思える物件が見つかってからで大丈夫です。書類によっては、取得に手数料がかかるからです。

中古マンション探しは専門業者を頼るべき

中古マンション探しは、物件を探すところから内装工事まで、ワンストップで対応できる専門業者を頼りましょう。

窓口を分けると、手間が増えるだけでなく費用面でも損をするからです。予定した工事が実現できないトラブルも起きがちです。

中古マンションは、以下の3つを満たす業者に依頼すれば、スムーズでお得に探せます。

- ・物件探しから内装工事までワンストップ

- ・提携の一体型ローンが紹介できる

- ・購入だけでなく売却の相談もできる

中古×リノベーション専門の「リノベる」は、すべての項目を満たしています。どのように得なのか、1つずつ説明します。

物件探しから内装工事までワンストップ

物件探しから内装工事までワンストップだと、リフォームやリノベーションにかかる費用まで、トータルで予算に収まるように探してもらえます。

窓口を分けると、内装業者に内見に同行してもらったり、見積もりを何度もとったりする手間がかかります。

アフターサポートまであると、さらに安心です。窓口がひとつなら、最初から最後まで安心して任せられます。

提携の一体型ローンが紹介できる

リフォームやリノベーションにかかる費用を、住宅ローンに組み込む「一体型ローン」なら、手間と負担が大幅に抑えられます。

物件探しと内装業者を分けると、基本的に住宅ローンと、リフォームのローンを分ける必要があります。金利面で損ですし、返済期間が統一できません。

金融機関を探して自分でも手配はできますが、手続きが大変です。一体型ローンを組むためには、適切なタイミングでリフォーム代金の見積もりが必要だからです。

購入だけでなく売却の相談もできる

売却の相談も対応している仲介業者なら、購入時点から、資産価値を意識して物件を探してくれます。

長期的に考えて損をしない計画を組むために、さまざまな視点からサポートしてもらえます。

中古マンションを探すときは、ノウハウが豊富で、あらゆる業務を一貫して対応できる業者に相談することが大切です。

販売業者やFPの無料講座も活用すべき

マンションをお得に買うためには、幅広い知識が必要です。販売業者やFPの無料講座や相談会に参加すれば、手っ取り早く知識が学べます。

中古×リノベーション専門業者の「リノベる」が主催の無料講座は、中古の魅力だけでなく、家を買うための幅広い知識を学べるのでおすすめです。

講座で学べる内容を通して、自分にピッタリの住まいの選択が見つかります。

新築と中古どちらが良いのか悩んでいる人や、完成物件に気に入る物件が見つからない人にも最適です。詳細は、以下リンク先からチェックできます。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |