中古マンション購入の流れを徹底解説します!購入を考え始めてから、実際に入居するまでの流れ10ステップを、時系列に沿ってわかりやすく説明します。

必要な期間や、用意するものまで紹介します。中古マンションがお得に買える知識を公開しているので、ぜひ参考にしてください。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

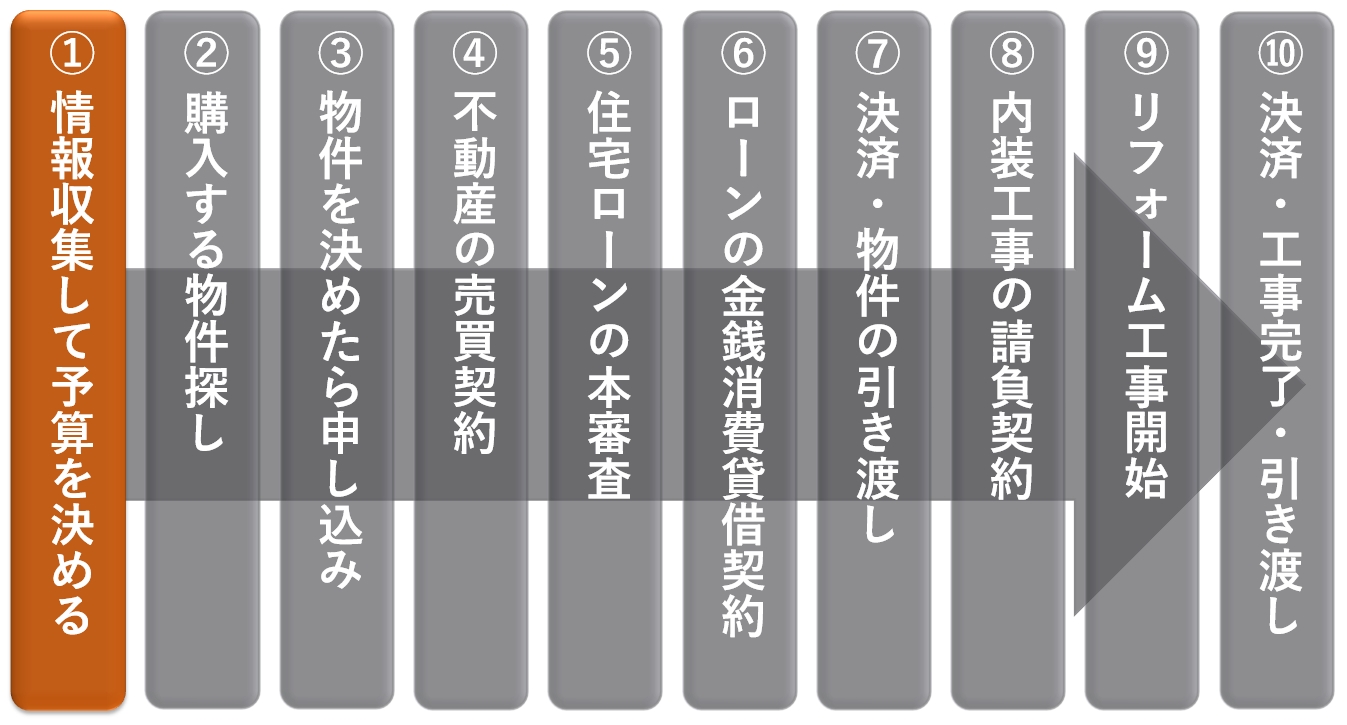

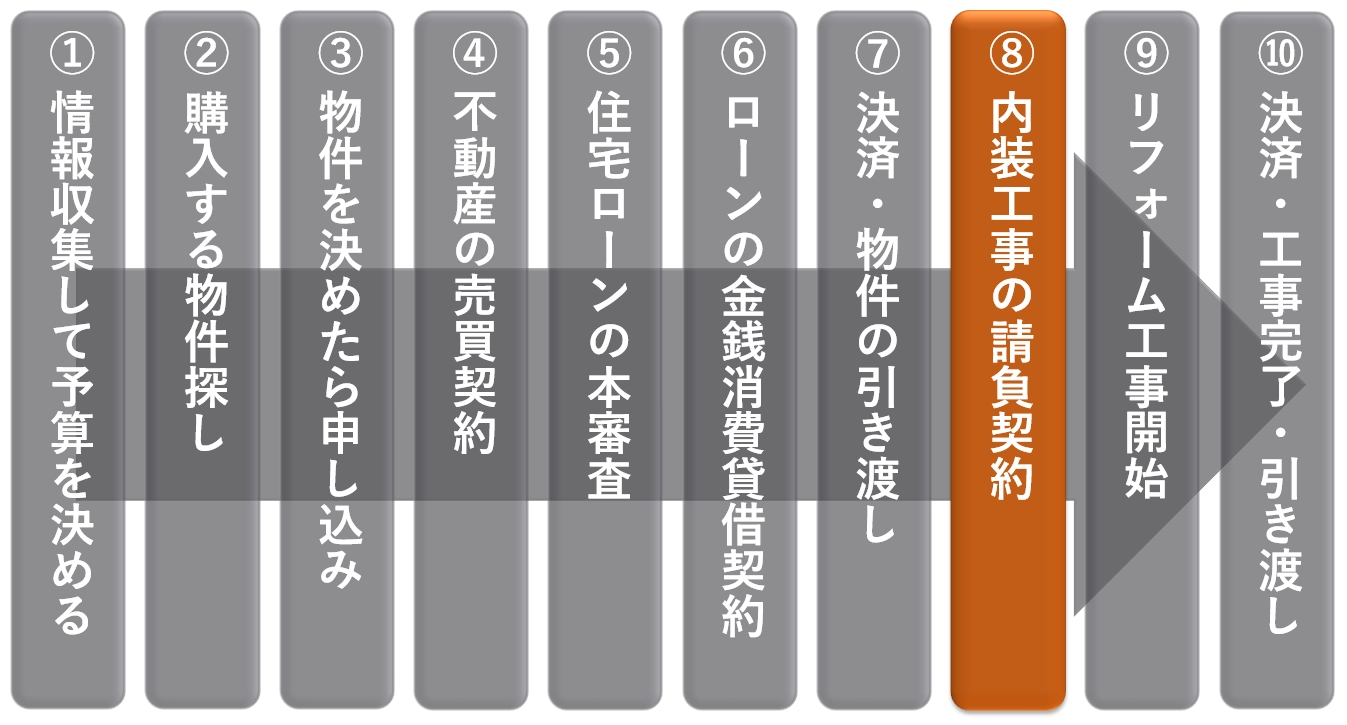

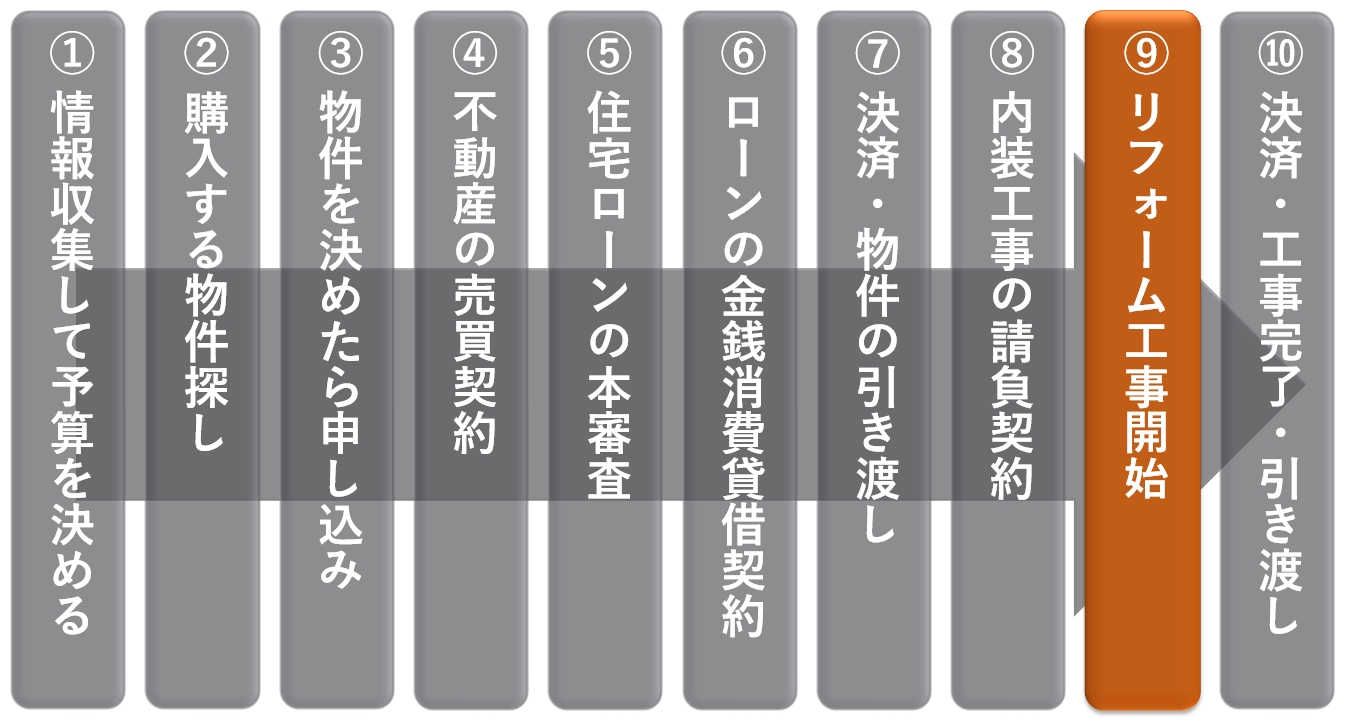

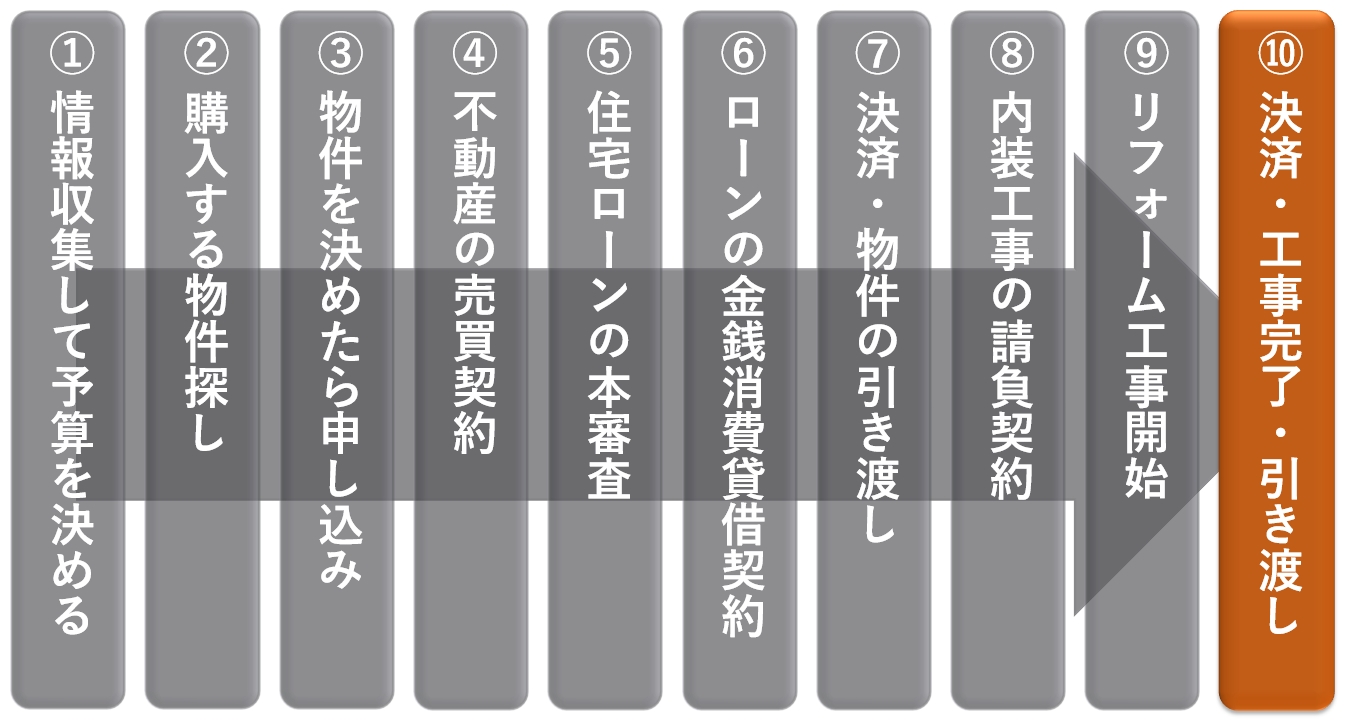

中古マンション購入の流れ10ステップ

中古マンション購入の流れを、工程ごとに分けると10ステップあります。面倒そうですが、不動産屋のサポートがあるので、手続き自体は難しくありません。

それぞれの工程と、目安の期間をまとめたので紹介します。

| 目安期間 | |

|---|---|

| ①情報収集して予算を決める | 1~2週間 |

| ②購入する物件探し | 1~2週間 |

| ③物件を決めたら申し込み | 1~3日 |

| ④不動産の売買契約 | 申し込みの1週間後が目安 |

| ⑤住宅ローンの本審査 | 本審査完了まで1~2週間 |

| ⑥ローンの金銭消費貸借契約 | 本審査に通過後、1日 |

| ⑦決済・物件の引き渡し | 平日の日中に、1日 |

| ⑧内装工事の請負契約 | 打ち合わせに3~4週間 |

| ⑨リフォーム工事開始 | 工事に2~3ヶ月程度 |

| ⑩決済・工事完了・引き渡し | 工事完了確認後、1日 |

選ぶ物件や代金の支払い方法で、必要な期間や工程には差が出ます。

この記事では、ステップ①~⑩までを通して、手続きの流れをわかりやすく解説します。

入居希望日の6ヶ月前から動き出すべき

中古マンションでは、内装のリフォーム、リノベーションを考えると、入居希望日の6ヶ月前には動き出すべきです。

物件が決まるまでに1~2ヶ月、住宅ローンを借りるのに1ヶ月、内装工事に2~3ヶ月が目安です。

また、売主がまだ住んでいる物件も多いので、物件によってスケジュールは前後します。

リフォームとリノベーションの違い

リフォームとは、住める状態まで直す工事のことです。部分的なリフォームだけなら、早めに入居できます。

リノベーションとは、骨組み以外を大幅に作り替えて、お部屋を生まれ変わらせることです。築30年以上の築古でも、内装を新築のようにできます。

どちらも、内装をどうするか決めたり、工事の許可をとったりする時間は必要です。

リフォームが不要な物件もある

すでに内装が住める状態の「リノベ済み」物件は、引き渡し後すぐ引っ越しできます。早く引っ越したいのか、理想の内装に作り変えたいのかで、選ぶ物件は変わります。

引っ越しまでの住まいの確保も大切です。賃貸に住んでいるなら「解約予告期間」を確認しておきましょう。入居できる日程がわかり次第、退去手続きを進める必要があります。

ちなみに、住宅ローンを組まずに現金で買うなら、ローン審査に必要な時間が省略できるので、1ヶ月程度は入居を早められます。

①情報収集して予算を決める

物件探しより前に、まず予算を決めましょう。住みたい家を先に決めてしまうと、お金が足りないトラブルが起きたり、将来的にローン破綻するリスクが高いからです。

家を買うときは、住宅ローンを組むのが一般的です。自己資金(貯金)と無理のない住宅ローンの合計金額がわかり次第、どんな家を選ぶかを決められます。

また、お得に買うためにも、住宅購入に関する知識を学ぶ必要があります。物件探しを始める前に押さえておきたい4つのポイントを、以下で解説します。

- ・自己資金からいくら払うのか考える

- ・収入に見合った借入額を考える

- ・中古マンションは予算配分が重要

- ・無料講座や相談会に参加してみる

自己資金からいくら払うのか考える

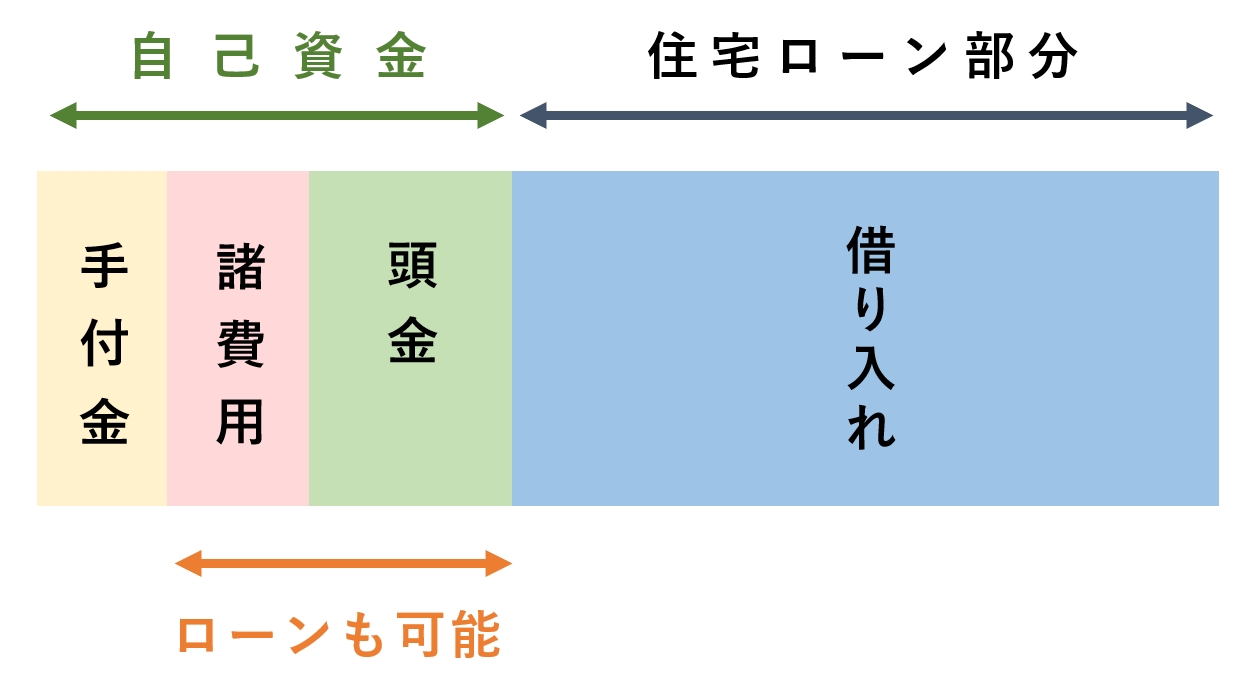

最初に、自己資金からいくら払うのかを考えましょう。少なくとも「販売価格の10%」は、自己資金が必要です。現金で払う「手付金」の目安が、販売価格の5~10%だからです。

手付金とは、売買契約を結んだ証拠として、買主が売主に払うお金のことです。契約と同日に、代金の一部を前払いします。残りの代金は物件の引き渡しまでに払います。

自己資金から払う部分は「頭金」「諸費用」「手付金」です。金融機関によっては、頭金なしのフルローンが組めますし、諸費用もローンに含められます。

手付金が払えるなら家を買う手段はあるので、無理なく返済できるローンをいくら借りるかが重要です。

自己資金の平均は購入価格の30~40%

国土交通省の「令和2年度住宅市場動向調査報告書」によると、首都圏の中古マンションの、自己資金の平均は購入資金の30~40%です。

購入資金と自己資金の平均と、自己資金の割合を5年度分、表にまとめました。統計からは、貯金して買う人が多いとわかります。

| 購入資金 | 自己資金の額 | 割合 | |

|---|---|---|---|

| 平成28年度 | 2,523万円 | 1,047万円 | 41.5% |

| 平成29年度 | 2,329万円 | 1,032万円 | 44.3% |

| 平成30年度 | 2,647万円 | 810万円 | 30.6% |

| 令和元年度 | 2,552万円 | 891万円 | 34.9% |

| 令和2年度 | 2,213万円 | 818万円 | 37.0% |

出典:令和2年度住宅市場動向調査報告書

目安として「購入資金の30%」は自己資金で払えると、借り入れが減らせて安心できます。内訳は、諸費用が10%、頭金が20%です。

住宅ローンで払う部分と、手元に残すお金は、バランスが大切です。ライフイベントや、急な出費に備えて貯金も必要だからです。

近年は低金利のため、貯金がある人でもあえて自己資金を払わないのも手です。「住宅ローン控除」の恩恵を受けてから、繰り上げ返済するほうが、お得な場合があるからです。

頭金なしのフルローンのメリットとデメリットは、以下の記事でも詳しく解説しています。

収入に見合った借入額を考える

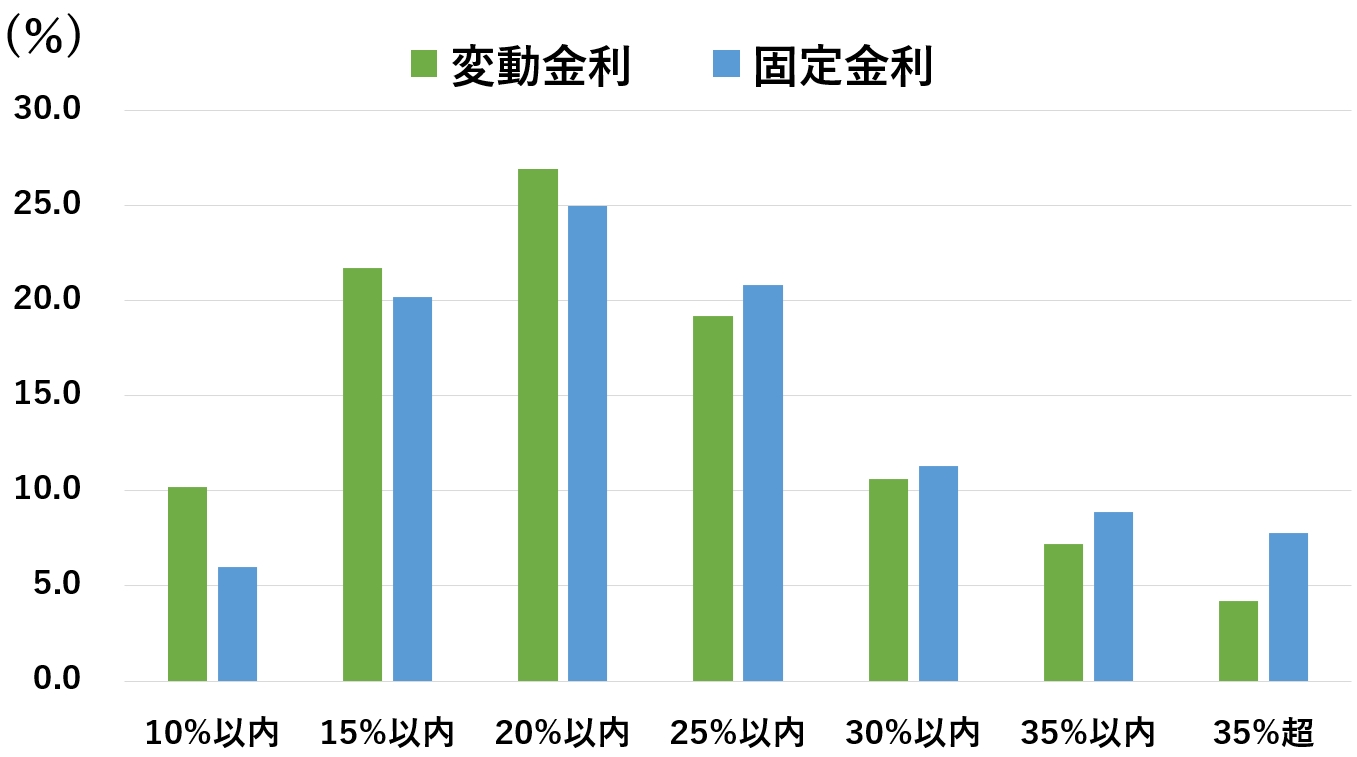

収入に見合ったローンの目安は、返済負担率(返済比率)で考えると手取り年収の25%までです。

返済負担率とは、税込年収から返済に回す割合のことです。一般的に、無理のない借り入れは、返済負担率20~25%と言われています。

統計でも返済負担率25%以内までのローンを組んでいる人が多いです。

出典:2021年4月 住宅金融支援機構 住宅ローン利用者調査

統計の平均的な返済負担率(税込)から、さらに税金や社会保険料を引いた「手取り」の25%で考えておけば、借りすぎを防げます。

返済負担率が30%を超えるときは、借りすぎでないか冷静に考えたほうが良いです。生活費も圧迫されるので、借り入れは可能な限り抑えましょう。

無理のない住宅ローンの目安表

手取り年収の25%を返済に回す場合の、35年ローンの目安を表にまとめました。

家庭によって返済に回せる金額は異なるので、あくまで目安として考えてください。

| 無理のないローンの目安 (手取り年収の25%を返済) |

|

|---|---|

| 年収350万円 | 約1,882万円 |

| 年収400万円 | 約2,174万円 |

| 年収500万円 | 約2,693万円 |

| 年収600万円 | 約3,050万円 |

| 年収700万円 | 約3,537万円 |

| 年収800万円 | 約4,056万円 |

※35年ローン、フラット35、金利1.54%、元利均等返済方式

住宅ローンの適切な借入額は、年収ごとの記事も参考にしてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

ローンと自己資金それぞれの上限とバランスを決めてから、どんな家を買うべきかを考えましょう。

中古マンションは予算配分が重要

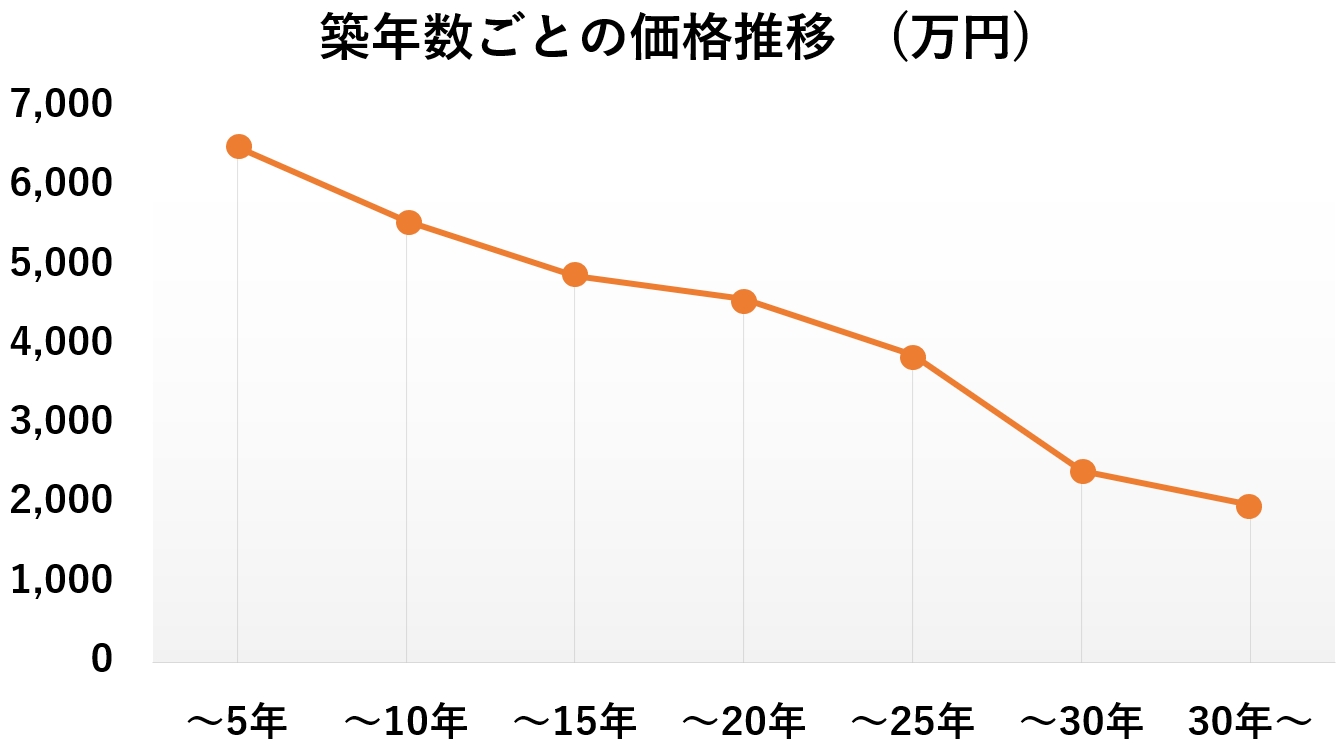

中古マンションは、販売価格と内装工事の予算配分が重要です。販売価格は、築年数によって大幅な差があるので紹介します。

東日本不動産流通機構の統計で、首都圏の中古マンション平均価格をグラフにまとめました。築年数ごとの、2021年4~6月の統計です。

出典:東日本不動産流通機構 REINS TOPIC(2021年4~6月)

平均価格は、築5年までは「6,505万円」で、築25~30年だと「2,411万円」です。築30年を超えると、新築の半額以下の物件も多く見つかります。

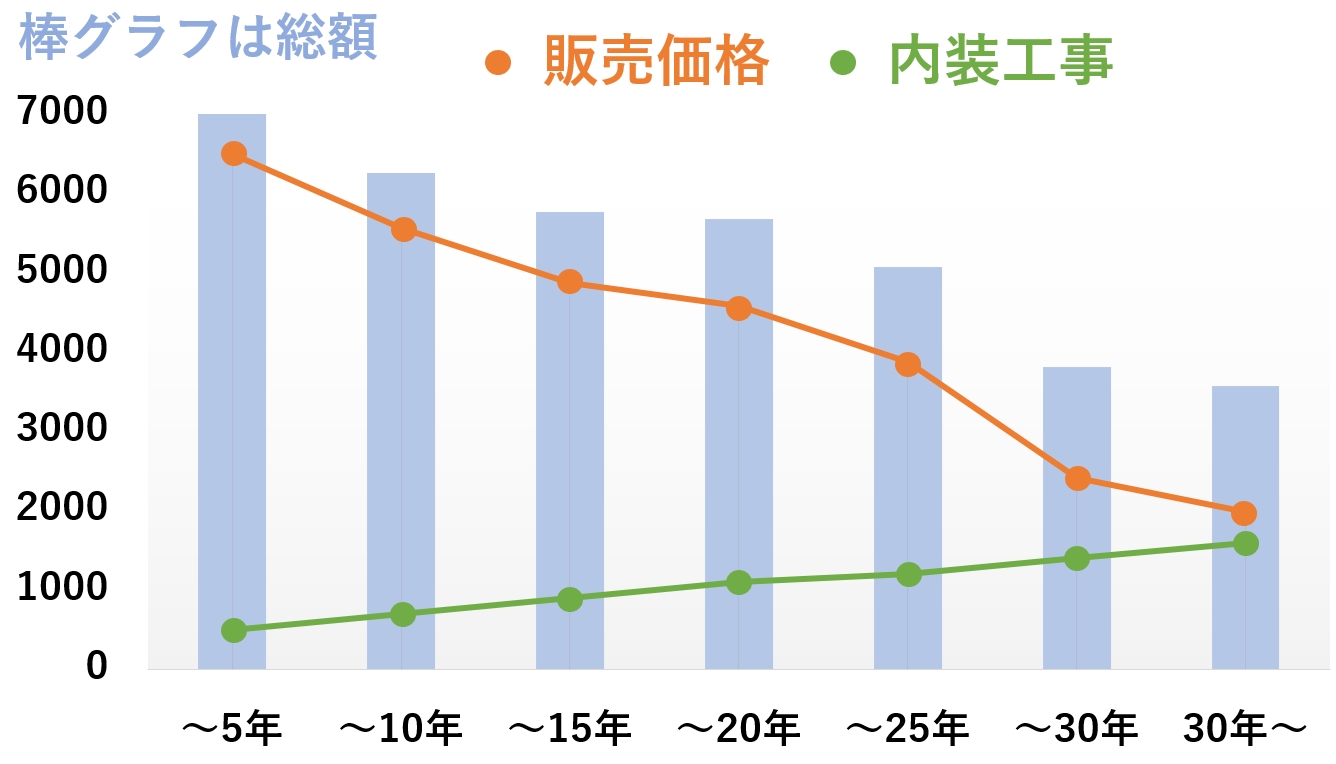

販売価格が安いほど内装にお金を回せる

販売価格が安いほど、内装にお金を回せます。おすすめの築年数は、築30~35年です。販売価格が安く、耐久力の心配が少ないからです。

以下に、築年数ごとに必要な総額のイメージ図を作成してみました。

中古マンションの内装工事は、住宅リフォーム推進協議会の2017年統計によると、平均価格が720.2万円です。

イメージ図は、内装工事に築5年で500万円~築30年以上で1,600万円の想定で作成しています。実際は打ち合わせながら決められるので、工夫次第で大幅に費用が抑えられます。

予算がしっかり定まっていれば、築年数にこだわりすぎず、多くの選択肢から探せます。内装は、工事で新築同様にできるからです。

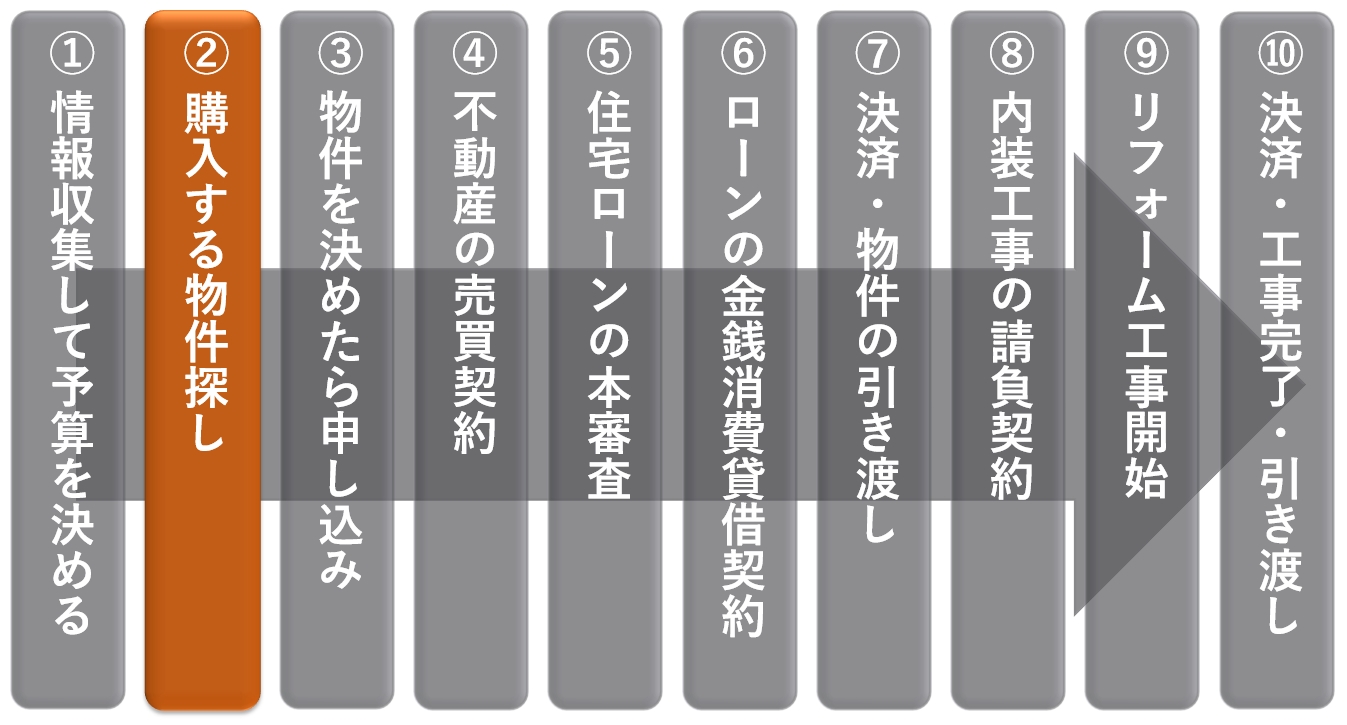

②購入する物件探し

予算が決まったら、物件探しです。不動産屋(仲介業者)に希望の条件や予算を伝えて、物件を紹介してもらいましょう。

物件探しから内装の手配まで、ワンストップで対応できる業者に探してもらうのがおすすめです。工事する前提で物件を探すので、最初から最後までスムーズに進められます。

物件探しと並行して、内装業者を探すのは大変です。物件を決めても、壁の構造や配管の関係で希望の工事ができないと、最初からやり直しになってしまいます。

他にも、効率よく物件を探すために、押さえておきたいポイントをまとめました。

- ・物件の条件について優先順位を決めておく

- ・内見(内覧)でお部屋を複数比較する

- ・売主は個人か法人か確認する

- ・固定費が妥当か確かめる

物件の条件について優先順位を決めておく

物件を決める条件として、譲れないポイントと優先順位を決めておきましょう。

予算や譲れない条件を具体的に伝えられると、仲介の担当者が物件を紹介しやすいです。

子育てや老後など長期的な目線で、優先するべき内容と、妥協できるポイントを事前に決めておくと、効率よくお部屋探しが進められます。

- 住宅ローンの借り入れ:3,000万円

- 手持ちの自己資金:300万円

- 立地:○○線沿線、徒歩20分以内

- 階数:2階以上

- 日当たり:南向き、日当たり良好

- 共用設備:宅配ボックス、オートロック

- 周辺環境:治安が良い、スーパーがある

- 構造:コンクリート造

- 築年数:20年以内

- 広さ:60㎡以上、3LDK以上

- 譲れない条件:2階以上、治安、オートロック

理想通りの条件だと、物件が見つからないか、予算オーバーになりがちです。不動産屋のアドバイスを受けて、候補を絞りましょう。

内見(内覧)でお部屋を複数比較する

お部屋を内見するときは、少なくとも4~5件は比較しましょう。複数見てみないと、違いや良し悪しがわからないからです。

日当たりや風通しなど、工事では改善が難しい部分を中心に確かめてください。内装の傷みは直せるからです。

ちなみに、新築だとモデルルームや資料だけを見て契約する場合が多いです。実際に住む家を確かめられるのは、中古マンションのメリットです。

内見のチェックリストや注意点は、以下の記事にまとめているので、参考にしてください。

売主は個人か法人か確認する

中古マンションの売主が、個人か法人(不動産屋等)か確認しましょう。費用の内訳に差が出るからです。

個人の売主から買うときは、間に入る不動産屋への仲介手数料が必要です。物件の代金には、消費税はかかりません。

売主が法人で、不動産屋が間に入らないなら、仲介手数料が不要です。しかし、建物の価格に消費税が含まれます。違いを、簡潔にまとめました。

| 個人 | 法人 | |

|---|---|---|

| 物件価格 | 消費税が不要 | 消費税を含んでいる |

| 仲介手数料 | 必要 | 不要のケースが多い |

| 値引き | 残債務による | 決算時期による |

仲介手数料の一般的な計算式は「売買価格×3%+6万円+消費税」です。基本的に、建物の価格×10%の消費税よりは安いです。

| 売買価格 | 仲介手数料(税込) |

|---|---|

| 1,000万円 | 39.6万円 |

| 1,500万円 | 56.1万円 |

| 2,000万円 | 72.6万円 |

| 2,500万円 | 89.1万円 |

| 3,000万円 | 105.6万円 |

| 3,500万円 | 122.1万円 |

| 4,000万円 | 138.6万円 |

| 4,500万円 | 155.1万円 |

| 5,000万円 | 171.6万円 |

売主が法人の中古は、不動産屋がリフォーム後に再販している「リノベ済み物件」がほとんどです。買ってすぐに入居できるメリットがあります。

しかし、同じくらいの費用を出すなら、工事がまだの中古を買ってリノベーションしたほうが、自分好みの内装にできます。

値引きの相談についても差があります。以下の記事で詳しく解説しています。

固定費が妥当か確かめる

マンションの固定費は、主に税金と維持費で、月あたり3~4万円程度です。

物件によって価格が異なるので、物件の資料で確かめましょう。以下で、固定費の内訳を紹介します。

| 相場 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 管理費+修繕積立金 (分譲マンションのみ) |

合計3万円程度/毎月 |

| 室内の修繕費 (不具合が生じた場合) |

実費(箇所による) |

| 駐車場代(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 町内会費 | 数百~千円程度/毎月 |

修繕積立金と管理費は、築年数が古いほど高い傾向があります。毎月払う費用なので、値段が妥当かどうかは確かめましょう。

安ければ良いという費用ではないので、以下の記事も参考にしてください。

費用に納得できないまま契約すると、トラブルの原因になります。不動産屋には、希望条件を満たしていて、予算に収まるお部屋を見つけてもらいましょう。

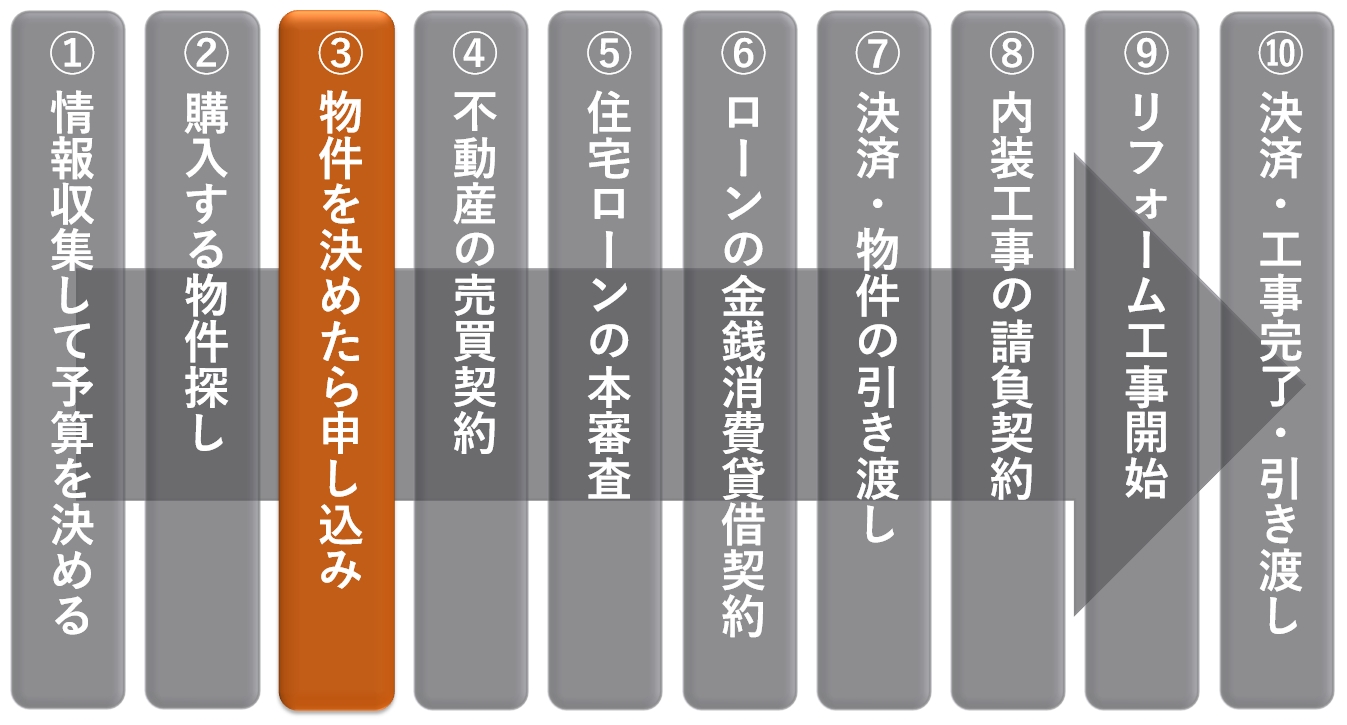

③物件を決めたら申し込み

物件を決めたら、購入の申し込みに進みます。購入予約とも呼ばれ、原則は早い者勝ちです。抽選で決める場合があるので、不動産屋に確認しましょう。

仲介の担当者から渡される「買付証明書」に、年収などの個人情報や、物件情報を書いて提出します。

価格などの条件交渉は、仲介の担当者を通しておこないます。買主と売主が、売買価格に合意できたら、契約の準備に進みます。

購入の申し込みに必要なもの

購入の申し込みに必要なものを、以下にまとめました。必要書類はケースバイケースなので、早めに不動産屋に確認してください。

- ・本人確認書類(運転免許証、健康保険証、パスポートなど)

- ・申込金、申し込み証拠金(必要な場合)

- ・印鑑(認印、シャチハタ以外)

場合によっては、申込金や、申し込み証拠金が必要なケースがあります。申し込みの意思確認のための費用で、目安は10万円前後です。

契約に進む前ならキャンセルすると返金され、契約するときは初期費用に充てられます。

住宅ローンの事前審査も並行して進める

購入の申し込みと並行して、住宅ローンの事前審査も進めましょう。結果が出るのは3~7日後が目安です。

金融機関に手続きに行くのは、事前審査、本審査、ローン契約、融資実行の4回です。

審査は、金融機関によってはインターネットや郵送で受けられます。不動産屋が代わりに対応してくれるサービスもあるので、確認してみてください。

物件が決まる前でも事前審査は受けられるので、審査に不安要素がある人は、早めに受けておきましょう。

事前審査に必要なもの

事前審査に必要なものを、以下にまとめました。ローン関連の必要書類については、金融機関に確認してください。

- ・本人確認書類(運転免許証、健康保険証、パスポートなど)

- ・収入証明書(源泉徴収票、課税証明書など)

- ・確定申告書、納税証明書(個人事業主の場合)

- ・物件資料(募集図面など)

- ・他の借入残高の資料(車のローンなど)

- ・印鑑(認印、シャチハタ以外)

収入証明書は基本的に前年分で、自営業などは3期分求められる場合もあります。

印鑑は認印でかまいませんが、住民票住所に印鑑登録していない場合は、済ませておきましょう。先々の手続きで、実印(印鑑登録の印鑑)が必要だからです。

岩井

④不動産の売買契約

売買契約を結ぶのは、購入申込から1週間後が目安です。不動産屋の事務所で手続きするのが一般的で、所要時間は1.5~3時間程度です。

事前に宅地建物取引士から「重要事項説明」という契約条件の説明があります。実際は、契約と同じ日に実施することが多いです。

ローン審査に落ちたときの手付金の取り扱いや、建物に不具合(瑕疵)があったときの責任の所在など、重要な内容について納得できるまで確認しましょう。

契約書類は事前に見せてもらうべき

書類はデータやコピーで、事前に見せてもらうべきです。問題が契約手続きの当日に発覚すると、時間を無駄にしてしまいます。

説明義務がある項目を中心にまとめた「重要事項説明書」と、設備や物件の状況をまとめた「付帯設備表」「物件状況報告書」に、重要な内容がまとめてあります。

- ・ローン特約と手付金の扱い

- ・売主の契約不適合責任について

- ・引き渡される設備と状態

- ・雨漏りや水漏れの有無

- ・登記簿で売主の名義を確認

- ・売主が抵当権をいつ抹消するか

- ・「地上権」「借地権」の有無

- ・解約に関するルール全般

- ・損害賠償、違約金について

- ・共有部分の使用ルールや使用料

- ・引き渡し前に建物が壊れた際の扱い など

どこのローンも審査が通らないときに、ペナルティなしで契約を解除できる「ローン特約」が明記されているか、必ず確認してください。

書類の完成まで時間がかかる場合もあるので、不明点は電話やメールで質問をして、売買契約当日の質問を減らしておきましょう。

「手付金」を支払う必要がある

売買契約書の内容に納得して、署名捺印後に「手付金」を支払うと契約完了です。手付金は購入代金に充てられます。

以降は、売買契約を解除すると没収されるので要注意です。ローン特約に該当する場合など、契約のルール次第では返金してもらえます。

仲介手数料を、売買契約時に半額、物件引き渡し時に残額を支払う場合があります。支払いを求められるタイミングは不動産屋によるので、早めに確認しましょう。

売買契約に必要なもの

売買契約当日の必要書類は、前もって不動産屋から案内されます。以下に、一般的な内容をまとめたので参考にしてください。

- ・本人確認書類(運転免許証、健康保険証、パスポートなど)

- ・印鑑(実印、銀行届出印)

- ・印鑑登録証明書(取得3ヶ月以内のもの)

- ・手付金

- ・収入印紙または代金

- ・仲介手数料(半額を前払いする場合)

事前に確認すべきこと

売買契約の印鑑は、実印がベターです。認印(シャチハタ以外)で問題ないケースもあるので、事前に確認してください。

手付金の額や費用の支払い方法は、申し込みを売主が承諾した際にもらえる「売渡承諾書」に記載されています。

「詳細は別途協議」などの記載があれば、仲介の担当者に清算方法を確認しましょう。

契約書に貼る「収入印紙」が必要なので、費用の清算方法とあわせて、印紙の用意が必要かも確認しておくべきです。

岩井

⑤住宅ローンの本審査

売買契約が完了したら、住宅ローンの本審査を申し込みます。事前審査に通過すると送られてくる申込書類を使用します。

本審査は事前審査よりも入念なチェックが入るため、1~2週間はかかります。審査が長引くと、1ヶ月かかるケースもあります。

事前審査のときと資金状況が変わると、借入額を希望より減らされたり、審査に落ちたりする可能性が上がるので気を付けましょう。

転職や退職、新たな借り入れや大きな買い物はせずに、本審査の通過を待つべきです。

住宅ローンの本審査に必要なもの

本審査の申込書を漏れなく記入して、必要書類とあわせて提出します。提出方法は金融機関によって異なるので、事前に確認しましょう。

提出する書類は、役所に取りに行ったり職場で用意したりと、手間がかかるものも多いです。

忙しい人は、ローン契約に必要な書類まで確認して、必要な部数と予備を取得しておけると安心です。本審査とローン契約には以下のようなものが必要です。

- ・事前審査で提出した書類

- ・住民票の写し(取得3ヶ月以内のもの)

- ・印鑑登録証明書(取得3ヶ月以内のもの)

- ・実印、銀行届出印

- ・公的な収入証明書(課税証明書、住民税決定通知書など)

- ・職場に関する書類(職務経歴書や給与明細)

- ・物件資料(売買契約書、重要事項説明書など)

- ・健康診断の結果証明書(団信の審査のため)

- ・本人確認書類(運転免許証、健康保険証、パスポートなど)

- ・収入証明書(源泉徴収票、課税証明書など)

- ・確定申告書、納税証明書(個人事業主)

- ・物件資料(募集図面など)

- ・他の借入残高の資料(車のローンなど)

- ・印鑑(認印、シャチハタ以外)

物件資料は、必要なものを不動産屋に依頼すれば用意してもらえます。登記簿謄本や平面図、リフォームの見積書なども必要です。

提出が遅れると融資実行が遅れるので、用意が難しいものはすぐに金融機関に相談しましょう。代わりになるものや取得方法のアドバイスをもらえます。

岩井

⑥ローンの金銭消費貸借契約

本審査に通過したら、金融機関で金銭消費貸借契約の手続きをします。借り入れの契約とあわせて「抵当権」の取り決めもします。

「金銭消費貸借契約兼抵当権設定契約」として、借り入れと抵当権設定に関する取り決めを、同時に契約するのが一般的です。

抵当権とは、住宅ローンが返済できなくなったときに備えて、金融機関のために家を担保にすることです。

住宅ローンの返済が3~6ヶ月ほど滞ると、銀行は抵当権を実行して、家を売り(競売)に出して資金を回収します。

ローン契約に必要なもの

ローン契約に必要なものは、ほとんどが本審査に使う書類です。本審査の時点で、購入物件の引き渡しまでの必要書類を、すべて用意できると効率的です。

- ・本人確認書類(運転免許証、健康保険証、パスポートなど)

- ・住民票の写し(取得3ヶ月以内のもの)

- ・公的な収入証明書(課税証明書、住民税決定通知書など)

- ・確定申告書、納税証明書(個人事業主)

- ・印鑑登録証明書(取得3ヶ月以内のもの)

- ・売買契約書、重要事項説明書などの資料

- ・職場に関する書類(職務経歴書や給与明細)

- ・他の借入残高の資料(車のローンなど)

- ・健康診断の結果証明書

- ・実印、銀行届出印

必要な部数や提出方法は、金融機関によっても異なります。漏れがないように、金融機関の案内にはしっかり目を通して、不明点は前もって確認しましょう。

岩井

⑦決済・物件の引き渡し

引き渡し日は、関係者一同が金融機関に集合して、資金の決済や登記の依頼をします。

参加者は、買主、売主、不動産屋、金融機関の担当者、司法書士(法律と登記の専門家)です。

平日の日中におこなうのが一般的です。土日祝や夕方だと、金融機関や法務局が閉まっているからです。

岩井

手続きは専門家がサポートしてくれる

融資が実行されると、買主の口座に住宅ローン全額が振り込まれます。その後の関係者への支払いは、金融機関の担当者にサポートを受けながら進めます。

金額に誤りがないか、費用の内訳に不明な項目がないかなど、一つひとつ確認しましょう。

売主への売買代金の残り、不動産屋への仲介手数料、司法書士への報酬を決済して鍵を受け取ると、引き渡し完了です。

決済・物件の引き渡しに必要なもの

決済と物件の引き渡し当日に必要な持ち物は、主に支払いに関するものです。

- ・本人確認書類(運転免許証、健康保険証、パスポートなど)

- ・印鑑登録証明書(取得3ヶ月以内のもの)

- ・実印、銀行届出印

- ・ローン借入先の通帳、キャッシュカード

- ・現金で清算する費用の残代金

- ・今までに用意した書類など、指定されたもの

ほとんどの費用は、銀行振込で払います。現金の手渡しで支払う部分に何があるかは、早めに確認しておきましょう。

必要書類や持ち物は徹底的に確認すべき

何度も確認するのは面倒ですが、書類が足りず取りに行くほうが面倒です。持ち物は不明点を不動産屋に確認して、こまめにサポートしてもらいましょう。

火災保険の手続きや住所変更、電気水道ガスの手続きなども必要です。

いつどこで何をするべきかは、手続きが一段落するたびに、不動産屋に質問してアドバイスを受けたほうが良いです。

岩井

⑧内装工事の請負契約

リフォーム、リノベーションがある場合、鍵を受け取ったあとは内装工事の調整が必要です。

引き渡し後の打ち合わせは「3~4週間」が目安です。工事内容や料金がすべて決定したら、工事の「請負契約」を結びます。

工事がイメージどおり進められそうか最終的な確認をしたり、使用する建材を最終決定したりして、工事内容が正式に確定します。

希望のリノベーションを実現するためには、建物の構造上の制約や管理組合の規約など、さまざまな視点でチェックする必要があり、時間が必要です。

管理組合に工事の許可をとる

工事するためには、概ね1ヶ月前までに、管理組合に許可をとる申請が必要です。「管理規約」でルールが定められています。

設計図や工程表の提出が必要で、基本的にリフォーム業者が手続きしてくれます。しかし、誰が許可をとるのかは確認して、明確にしておきましょう。

近隣の居住者に挨拶したほうが良い

工事中は騒音や人の出入りがあるので、近隣の居住者には挨拶したほうが良いです。手土産は特に必要ありません。

工事開始の1~2週間前までに、スケジュールや、何かあったときの連絡先を伝えておきましょう。

岩井

⑨リフォーム工事開始

工事開始後は、完成まで2~3ヶ月が目安です。入居できる日程が確定したら、賃貸に住んでいるなら解約手続きを始め、引っ越し業者の手配も進めます。

進捗状況は教えてもらえるので、中間検査に立ち会ったり、気になる部分を見せてもらったりして、完成を見守りましょう。

請負業者への料金支払い方法

請負契約の料金は、完成した姿を確認して払うのが基本です。業者によっては着手金、中間金などと分けて支払う場合もあります。

内装業者と不動産屋が別だと、住宅ローンとは別に「リフォームローン」を組む必要があります。融資実行日によっては、つなぎのローン(つなぎ融資)が必要なケースもあります。

また、単独のリフォームローンは金利が高めだったり、長くて15年ローンまでしか組めなかったりと、別々にするメリットは薄いです。

岩井

⑩決済・工事完了・引き渡し

内装工事の完了は、請負業者と立ち会って確認します。立会いで気になる箇所があれば、是正の工事(駄目工事)をしてもらえます。

竣工を確認して、完成物件の引き渡しを受けた旨を金融機関に報告すると、リフォームローンの金額が請負業者に支払われます。

自分の口座に入金される場合もあるので、その際は融資の入金を確認次第、請負業者に振り込みで支払います。

岩井

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |