「住宅ローンの返済期間は平均どのくらい?」「何年で返すのがお得なの?」といった疑問を解決します!

平均的な返済期間の統計を交えて、返済は急ぐべきかを詳しく説明します。無理のない計画を立てる5つのコツもご紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローンの返済期間は平均で約30年

国土交通省の「令和2年度住宅市場動向調査報告書」によると、住宅ローンの返済期間は平均で約30年です。

物件の種類によっても違いがあります。三大都市圏(東京・愛知・大阪近郊)の数値を、以下で表にまとめました。

| 返済期間 | |

|---|---|

| 注文住宅 | 土地:33.7年 |

| 建物:32.0年 | |

| 新築戸建て(建売) | 31.0年 |

| 新築マンション | 31.1年 |

| 中古戸建て | 27.2年 |

| 中古マンション | 25.3年 |

| 平均 | 約30.1年 |

出典:国土交通省 令和2年度住宅市場動向調査報告書より作成

返済期間を短くするほど、毎月の返済額が増えます。注文住宅や新築は中古より高額で、返済に時間がかかる傾向があります。

返済にゆとりを作るなら、最長の35年ローンを組んだほうが良いです。返済期間を長くする効果は、後ほど詳しく解説します。

家にかけるお金(住居費)の他にも、毎月の生活費がかかります。子育て費用(教育費)や老後に備えた貯金も必要です。

岩井

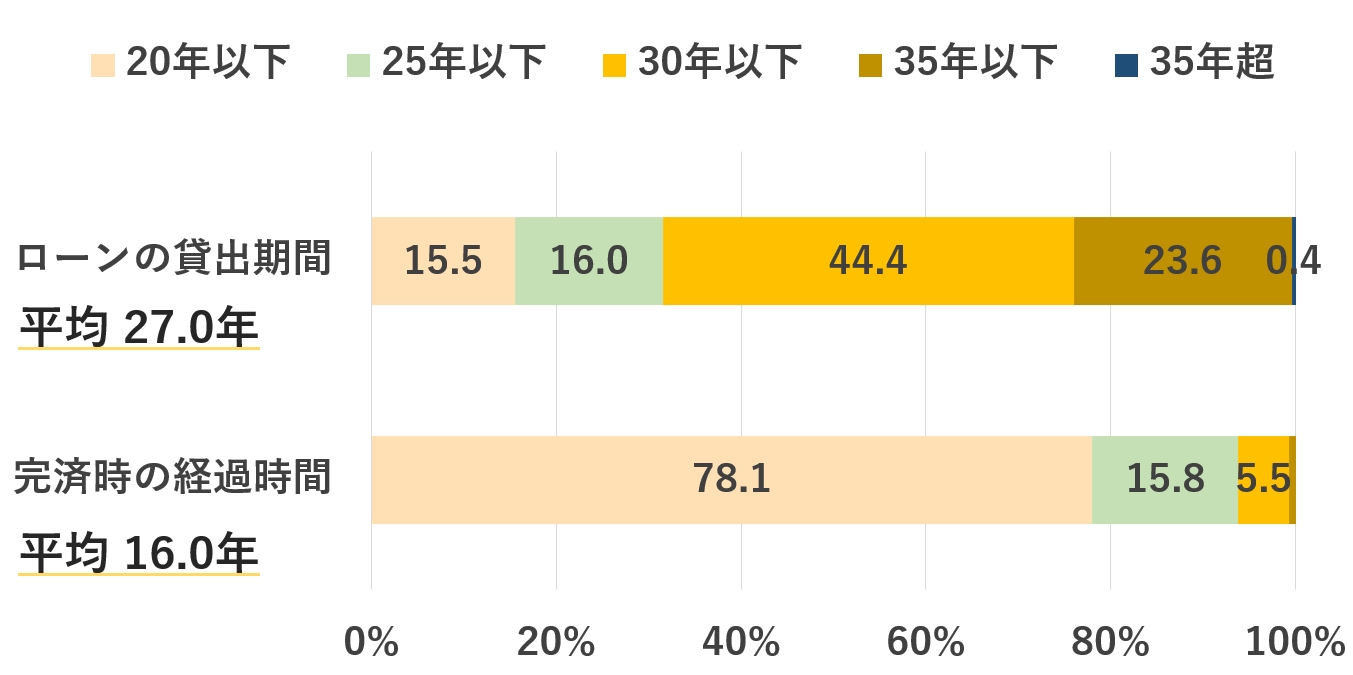

実際は「繰り上げ返済」する人が多い

実際は、返済の途中で「繰り上げ返済」して、ローンを組んだときの契約期間より短い期間で完済する人が多いです。

住宅金融支援機構の「住宅ローン貸出動向調査」によると、ローン貸出期間と完済時の年数には平均10年ほどの差があります。

2019年度のデータを抜粋して、グラフで比較してみました。

出典:住宅金融支援機構 2020年度 住宅ローン貸出動向調査

将来の出費は予想が難しいため、計画的に貯金して、返せるときにまとめて返済する人が多い傾向がわかります。

統計では借り換えのローンも含んでいるので、年数は参考程度にしてください。

収入や家計は人それぞれ差があるので、実際は無理のない返済期間で返済するべきです。

住宅ローンの返済は年齢に上限がある

住宅ローンの返済は年齢に上限があります。金融機関ごとにルールが異なり、借入開始年齢は65~70歳、完済年齢は75~80歳の金融機関が多いです。

年齢の上限について、以下で表にまとめたので参考にしてください。

| 借入時の年齢 | 完済時の年齢 | |

|---|---|---|

| 三菱UFJ銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| 三井住友銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| りそな銀行 | 70歳未満 | 80歳未満 |

| みずほ銀行 | 71歳未満 | 81歳未満 |

| 群馬銀行 | 65歳未満 | 81歳未満 |

| イオン銀行 | 71歳未満 | 80歳未満 |

| 中央労働金庫 | 66歳未満 | 76歳未満 |

| フラット35 (ARUHI) |

70歳未満 | 80歳未満 |

出典:2022年1月時点 公式ホームページと商品説明書より作成

上限は80歳前後でも、定年退職までに完済できると理想的です。一般的に、定年後は収入が減るためです。

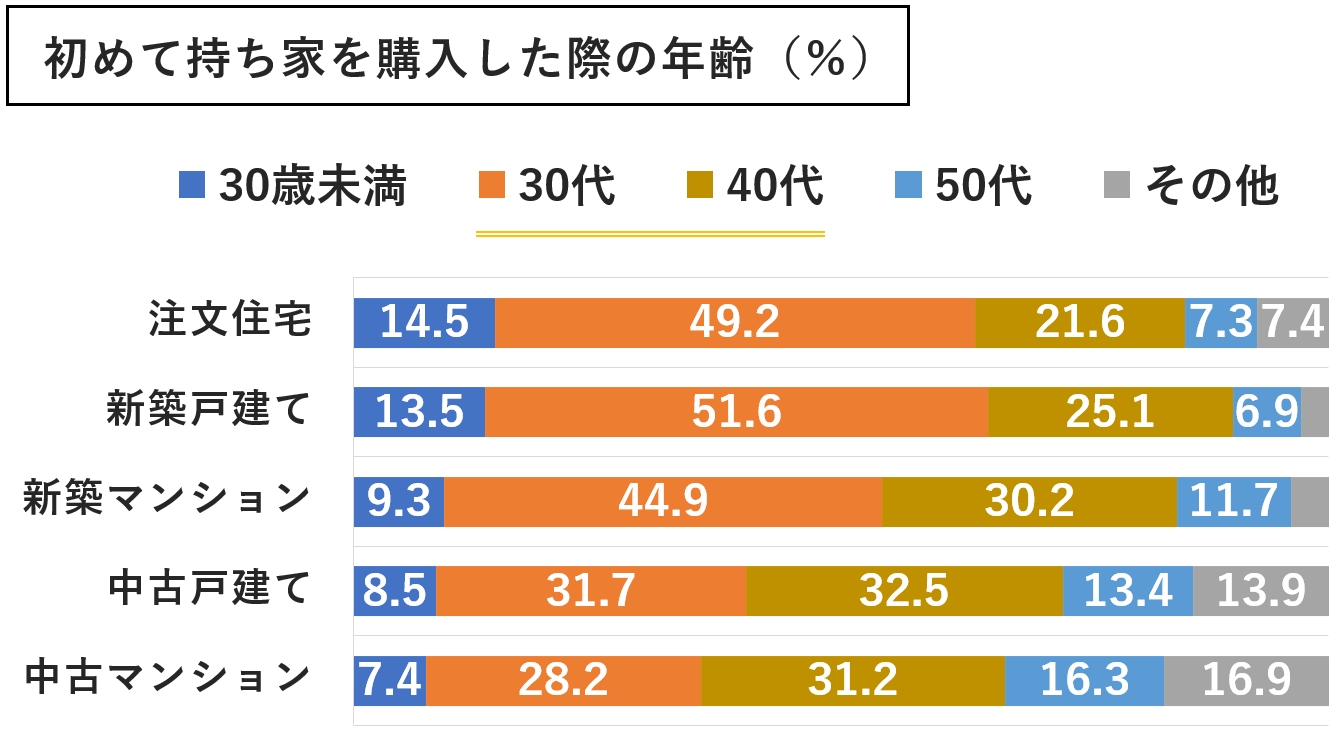

40歳までに購入すると返済しやすい

40歳までにローンを組んで購入すれば、最長の35年で返済しやすいです。統計でも30~40代で購入している人が多いです。

出典:国土交通省 令和2年度住宅市場動向調査報告書

ローンを完済した状態なら、老後の心配が減らせます。賃貸だと、住む限り家賃を払う必要があります。

長期的に考えると、家は購入したほうがお得なケースが多いです。毎月の返済に余裕があり、現役のうちに完済できる計画を立てましょう。

返済期間は最長でローンを組むべき

返済期間は最長でローンを組むべきです。毎月の返済額を抑えられますし、後からローンの条件を変えるのは大変だからです。

ローン審査次第で、定年を超えたローンも組めます。返済期間を長くするメリットは、多くの場合、デメリットを上回ります。

| 返済期間が長いほど変わる部分 | |

|---|---|

| メリット |

・毎月の返済額を抑えられる ・生活費に余裕が作れる ・自分のペースで繰り上げ返済できる |

| デメリット |

・金利の負担が増える ・完済まで時間がかかる |

デメリットは、返済の途中でも解消できます。無理に最初から大変な計画を組む必要はありません。

返済期間を延ばすうえで押さえるべきポイントを解説していきます。

余裕があるときに繰り上げ返済するのが合理的

返済期間は最初から短くせず、余裕があるときに繰り上げ返済するのが合理的です。

繰り上げ返済は「期間短縮型」と「返済額軽減型」の2種類あり、最長のローンを組んだ際は期間短縮型がおすすめです。

| 特徴 | |

|---|---|

| 期間短縮型 |

・返済期間を減らして完済を早められる ・毎月の返済額は変わらない |

| 返済額軽減型 |

・毎月の返済額を減らせる ・完済までの年数は変わらない |

全額でなくても、払いたい金額を指定して一部繰り上げ返済できます。ほとんどの金融機関で、ネット手続きの手数料は無料です。

ちなみに、全額繰り上げ返済だと3~5万円の手数料がかかるケースがあります。

岩井

返済を急ぐなら減税を受けてからが良い

返済を急ぐのは「住宅ローン控除(減税)」が受けられる期間が終わってからが良いです。

住宅ローン控除は、残債務の最大0.7%を10~13年間も減税できる制度です。ローンの残りが多いほうが、税金の戻りが大きいです。

物件によっては受けられない減税制度なので、不動産屋には「住宅ローン控除を受けたい」と伝えておきましょう。

共働きの世帯は借りすぎに要注意

共働きの世帯は、借りすぎないように気を付けるべきです。世帯年収を前提に返済計画を立てると、もし片方の収入が下がった場合に返済が難しくなるためです。

なるべく単独の収入で返済計画を立てましょう。「ペアローン」や「収入合算」で借入額を増やすときは、単独のローンより注意点が増えます。

世帯収入を基準にローンを考える場合は、次の記事も参考にしてみてください。

住宅ローンは借り換えもできる

住宅ローンは、条件が良い金融機関を見つけて借り換えできます。無理のない返済を続けておいて、将来的に金利や特典で比較して借り換えするのも手です。

注意点として、最初にローンを組んだ金融機関の全額返済や、借り換え先のローンに手数料がかかります。

総合的にお得になるかどうかは、借り換え時点で慎重なシミュレーションが必要です。

岩井

返済期間を短くするなら借入額を抑えるべき

購入時の年齢や「早く返済したい」といった理由で返済期間を短くするなら、借入額を抑えるべきです。

予算が抑えられる物件を選んだり、借り入れを減らすための「頭金」を多く払ったりする必要があります。

返済期間を短くするのは、返済を早めたい理由が明確なときや、メリットが大きいときに限りましょう。

以下で、返済期間を短くするメリットとデメリットを解説していきます。

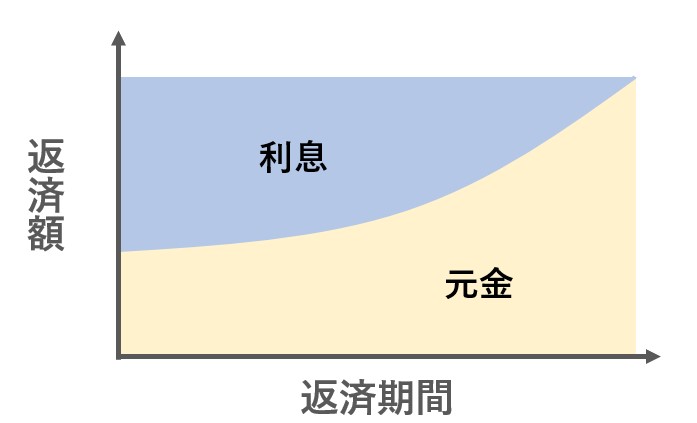

返済期間が短いと総返済額は抑えられる

返済期間を短くするメリットは、総返済額が抑えられるところです。また、早く完済すれば、老後の住まいの心配が減り安心できます。

- ・トータルの金利負担を減らせる

- ・ローンの保証料が抑えられる

- ・老後の住まいの心配を早めに減らせる

返済期間が短いと金融機関に払う金利の合計額が減らせます。

ローン保証料や団体信用生命保険(団信)など、毎月の返済に上乗せする部分があれば、トータルの出費を抑えられます。

ただし、返済期間が短いほど毎月の返済額は増えます。最終的にお得な金額と、毎月の負担感のどちらが大きいかよく考えるべきです。

返済期間が短いと支払いが大変

返済期間を短くする最大のデメリットは、毎月の返済が大変なところです。

貯金をする余裕が作れないと、子育てや冠婚葬祭など、まとまった出費に備えられません。

- ・毎月の返済が高く大変

- ・ライフイベントに備えた貯金ができない

- ・後からローン条件の変更が難しい

毎月の返済が大変でも、後からだと条件の変更が大変です。返済のスケジュールによっては、変更に応じてもらえない可能性もあります。

大切なのは、最初から自分に合った予算を組むことです。

物件選びやローン選びでお困りなら、不動産屋に相談してみてください。現実的な予算内で、理想に近づける方法を提案してもらえます。

無理なくローンを返済する5つのコツ

無理なくローンを返済する5つのコツをご紹介します。期間を長く返済する他にも工夫できる部分があります。

- ①借入額を無理のない範囲に抑える

- ②貯金が少ないなら頭金は払わない

- ③ボーナス払いは設定しない

- ④元利均等返済方式を選ぶ

- ⑤金融機関は比較して決める

1つずつ詳しく解説します。

①借入額を無理のない範囲に抑える

借入額を無理のない範囲に抑えるのがもっとも効果的です。「返済負担率25%まで」を目安に予算を決めましょう。

返済負担率(返済比率)とは、税込年収から返済に回す割合のことです。返済期間の短いローンは、毎月の返済額が増えて返済負担率が上がります。

一般的に、返済負担率25%を超えると返済が大変になります。税金や社会保険料を引いた「手取り年収の25%まで」に抑えるとさらに余裕が作れます。

35年ローンの目安表

借りられる上限(税込年収35%が基準)と、無理のないローン(手取り年収の25%が基準)の表をまとめたので、参考にしてください。年収別に解説記事にリンクしています。

| 借りられる目安 | 無理のない目安 | |

|---|---|---|

| 年収350万円 | 2,830万円 | 1,876万円 |

| 年収400万円 | 3,773万円 | 2,167万円 |

| 年収500万円 | 4,717万円 | 2,684万円 |

| 年収600万円 | 5,661万円 | 3,040万円 |

| 年収700万円 | 6,604万円 | 3,526万円 |

| 年収800万円 | 7,548万円 | 4,043万円 |

※フラット35、ボーナス払いなし、金利1.56%、元利均等返済方式

予算を決めるときは、自分が組める最長の返済期間で考えてみてください。

返済期間を短くすると、毎月の返済額が高くなるうえ、表の目安よりも借りられる金額が減ります。

②貯金が少ないなら頭金は払わない

貯金が少ないなら頭金なしの「フルローン」を組んだほうが良いです。他の出費が増えても、ローンにお金が回せるように余裕を作っておくべきです。

返済は毎月あるので、月による出費の違いや、収入が減ったときにも対応できる計画を立てましょう。

貯金の額や選ぶ物件によっては、頭金を払ったほうが良い場合があります。次の記事も参考にしてみてください。

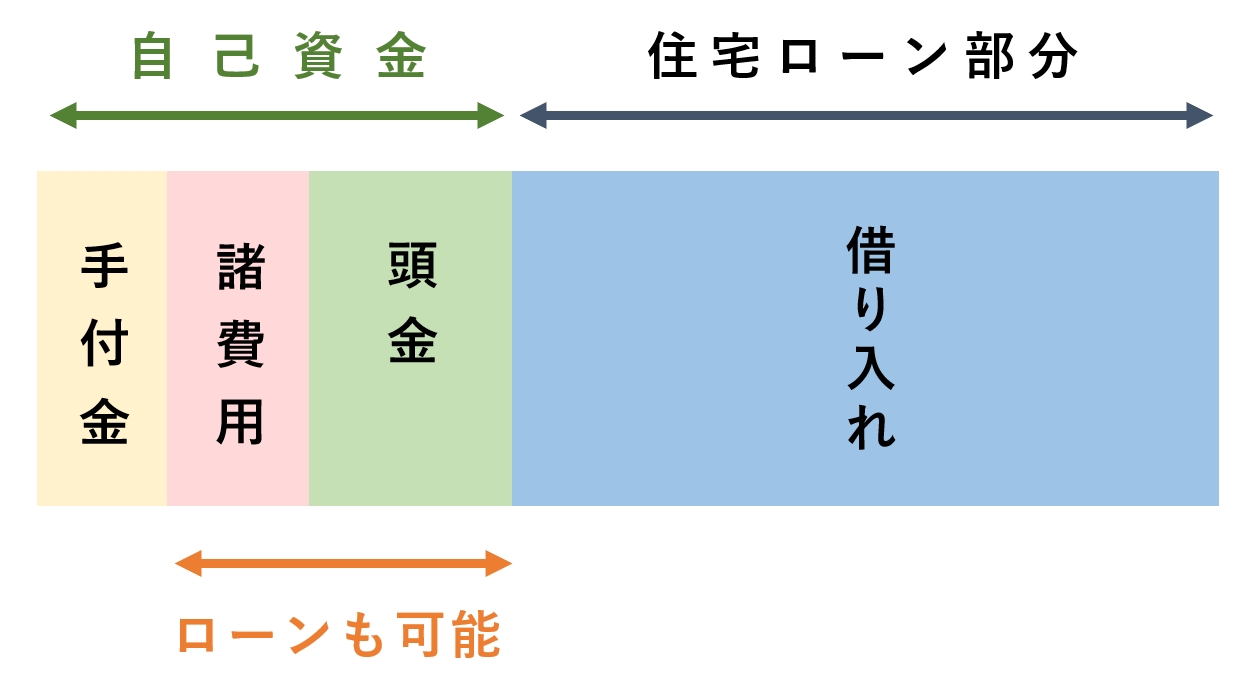

「手付金」が払えれば家は買える

初期費用として「手付金」が払えれば家は買えます。昔は物件代金の80%ほどしか借りられませんでしたが、今は物件価格の100%までローンが組めます。

手付金とは、売買契約を結んだ証として前払いするお金のことです。相場は「購入価格の5~10%」です。20万円、30万円など定額の場合もあります。

また、物件価格とは別に関係者への手数料などの「諸費用」がかかります。相場は購入価格の10%ほどで、ローンに含められます。

2022年現在は低金利で、返済より購入を急いだほうがお得です。最低限の初期費用で買ってゆとりある返済をするのがおすすめです。

③ボーナス払いは設定しない

年に2回支払いを増額する「ボーナス払い」は設定しないほうが良いです。賞与は確実に支給されるとは限らないからです。

余裕があるときに繰り上げ返済すれば良いので、最初から増額のスケジュールを組む必要はありません。

ボーナスは全額受け取ったうえで、他の出費や貯蓄まで考えてから住居費に回しましょう。

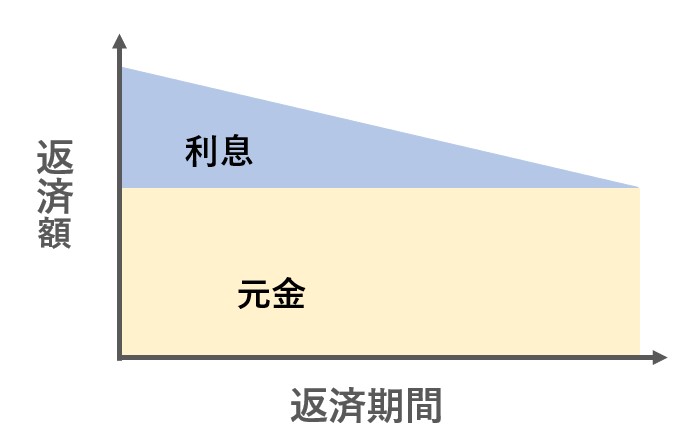

④元利均等返済方式を選ぶ

毎月の支払い方法は、返済額が一定の「元利均等返済方式」がおすすめです。毎月の返済額が一定で、借り始めの返済額を抑えられます。

もう1つある支払い方法の「元金均等返済」は、徐々に毎月の返済額が減りますが、返済当初の負担が大きいです。違いを簡潔にまとめました。

| 特徴 | |

|---|---|

| 元利均等返済方式 |

・毎月の「返済額」が一定 ・元金が減るまで時間がかかる

|

| 元金均等返済方式 |

・毎月の「元金」が一定 ・返済始めの負担が大きい

|

収入のピークを考えると、返済当初の支払いは少しでも抑えたほうが良いです。

金融機関のシミュレーターでも返済方式による違いが確かめられます。シミュレーションする際に意識してみてください。

⑤金融機関は比較して決める

金融機関は比較して決めましょう。金利や繰り上げ返済の手数料など、ローンの条件が異なります。

頭金を10%以上払うと金利が安くなったり、提携のカード作成など条件を満たすと優遇が受けられるなど、金融機関によって特徴が異なります。

条件の違いを調べるときは「住宅ローン比較窓口」などの比較サイトがおすすめです。

金利や手数料の他にも、返済途中で病気になった場合の補償など、おすすめのポイントを比較できます。

岩井

返済期間の違いによるシミュレーション

返済期間の違いでどのくらい変わるかのシミュレーションを、3パターンご紹介します。

完済まで金利が変わらない「フラット35」で、借り入れの前提条件は以下の内容です。

- 借入金額:3,000万円

- 年収:500万円 年齢:30歳

- フラット35のシミュレーターを使用

- 金利のタイプ:全期間固定 1.560%

- ボーナス返済:なし

- 元利均等返済方式

- 頭金なし・諸費用は現金で支払い

返済期間25年・30年・35年で分けて解説していきます。

返済期間25年のシミュレーション

25年のローンは返済負担率が約29%で、生活費が圧迫されて大変です。金利負担はトータルで600万円ほどです。

- 毎月の返済額:約12.1万円

- 返済負担率:約29.0%

- 完済時の年齢:55歳

- 25年間の金利負担:約625万円

- 総返済額:約3,625万円

返済負担率を下げるため、返済期間を5年延長してみます。

返済期間30年のシミュレーション

30年のローンに変更したところ、返済負担率は無理なく支払える目安ギリギリの約25%に調整できました。

トータルの金利負担は約150万円増えていますが、毎月の返済は約1.6万円減ります。

- 毎月の返済額:約10.5万円

- 返済負担率:約25.0%

- 完済時の年齢:60歳

- 30年間の金利負担:約759万円

- 総返済額:約3,759万円

金利負担を大きな差と考えるなら、ボーナスや昇給で余裕ができた段階で、繰り上げ返済して調整しましょう。

繰り上げ返済もシミュレーションできる

繰り上げ返済の効果もシミュレーターで計算できます。金融機関の公式サイトや、住宅金融支援機構の「返済方法変更シミュレーション」が目安にできます。

先ほどの30年ローンだと、15年目に200万円繰り上げ返済した場合は「約2年」返済期間が短縮できると確かめられました。

効果がどのくらいあるかを確かめながら、繰り上げ返済していきましょう。

返済期間35年のシミュレーション

最長の35年で組むと、金利負担は増えますが、毎月の返済額を抑えられます。返済負担率は約22%まで抑えられました。

金利の負担を抑えられれば、返済期間を延ばすメリットが大きいです。相場が安い変動金利で借りたり、金利の優遇が受けられる金融機関を選んで工夫しましょう。

- 毎月の返済額:約9.3万円

- 返済負担率:約22.2%

- 完済時の年齢:65歳

- 35年間の金利負担:約896万円

- 総返済額:約3,896万円

返済期間を延ばして、一般的に無理のない目安まで落ち着きました。

ただ、返済する額を「手取りの25%まで」と考える場合は、まだ借入額が300万円ほど多いです。

より余裕がある返済計画を組むためには、頭金を300万円用意するか、購入費用を300万円抑える方法が考えられます。

貯金に余裕がなければ、物件選びの工夫で予算を抑えられる可能性があります。予算の心配があるなら、ローンに詳しいFPや不動産屋にも、気軽に相談してみてください。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |