「4,000万円の住宅ローンってきつい?」「年収はどれくらい必要?」という疑問にお答えします!

返済がきつくなる原因や、現実的に完済するコツを解説します。4,000万円のローンについて、平均的な生活費を参考に、返済シミュレーションを紹介します。

借入金額が異なる場合は、以下のリンクを参照してください。

| 借入金額ごとの住宅ローン記事 | ||

|---|---|---|

| 2,000万円 | 3,000万円 | 5,000万円 |

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

4,000万円の住宅ローンは年収600万円以上ないときつい

4,000万円の住宅ローンを返済するには、年収600万円以上ないときついです。月収で言うと約37.5万円以上です。

年収600万円未満だと、無理なく返済できる「返済負担率」の限度を超えてしまいます。

返済負担率(返済比率)とは、年収に対して返済が占める割合のことです。一般的に、返済負担率が25%以内なら、無理なく返済できると言われています。

4,000万円借りた場合の、年収ごとの返済負担率を表にまとめました。年収600万円は、25%に収まるギリギリの範囲だとわかります。

| 年収 | 実際の返済負担率 |

|---|---|

| 550万円 | 約26.9% |

| 600万円 | 約24.7% |

| 650万円 | 約22.8% |

| 700万円 | 約21.1% |

※35年ローン、フラット35、金利1.56%、元利均等返済方式

実際は、返済負担率が低いほど安心できます。表の金額はあくまで目安として考えて、自分に合った無理のないローンを組みましょう。

返済負担率は「住宅金融普及協会のシミュレーター」でも確かめられます。

岩井

年収800万円以上なら返済が現実的

4,000万円を余裕を持って返済するなら、年収800万円以上あると現実的に返済できます。月収で言うと約50万円は必要です。

返済負担率を考えるときは、年収から税金や社会保険料を引いた「手取り年収の25%」で考えると余裕が作れます。

無理のない借入金額の目安を表にまとめたので、参考にしてください。

| 年収 | 無理のない借入金額 |

|---|---|

| 600万円 | 約3,040万円 |

| 700万円 | 約3,526万円 |

| 800万円 | 約4,043万円 |

※35年ローン、フラット35、金利1.56%、元利均等返済方式

無理のない住宅ローンの組み方は、下記リンク先で年収ごとに解説しています。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

ローン審査は高い金利で計算される

ローン審査では「審査金利」と言って、貸し倒れのリスクヘッジのため、実際より高い金利で借入可能額をチェックされます。

実際の金利(適用金利)で考えた場合より、借りられる金額が減る場合があるので要注意です。

2022年1月時点での金利相場は、変動金利だと約0.5%、固定金利だと約1.3%です。しかし、審査金利の相場は3~4%です。

適用金利0.5%、審査金利3%で、借入可能額をシミュレーションしました。

| 年収 | 適用金利0.5% | 審査金利3% |

|---|---|---|

| 600万円 | 約4,620万円 | 約3,110万円 |

| 700万円 | 約5,390万円 | 約3,630万円 |

| 800万円 | 約6,160万円 | 約4,150万円 |

※ネット銀行のシミュレーター、35年ローン

審査金利で計算すると、借入可能額が大幅に減るのがわかります。収入はやや少なめに、住宅ローンの負担は多めに考えると借りすぎを防げます。

ちなみに、公的ローンの「フラット35」は審査金利と適用金利が同じなので、審査に通りやすい特徴があります。

返済がきつくなる5つの原因と対策

4,000万円の返済がきつくなる原因は、大きく分けて5つあります。

- ・毎月の返済額が高め

- ・住居費以外の固定費がかかる

- ・世帯の収入が減る

- ・教育費が生活を圧迫する

- ・増税で支出が増える

返済中のリスクを事前にチェックしておけば、失敗するのを防げます。以降で1つずつ解説していきます。

毎月の返済額が高め

4,000万円借りると、毎月の返済額が高いです。最長の35年ローンでも、月々約12.4万円の返済が必要です。

住居費が毎月の生活費を圧迫しないように、返済していけるか慎重にシミュレーションを重ねましょう。

平均的な生活費を参考にした返済シミュレーションは、のちほど解説します。

住居費以外の固定費がかかる

購入後は、ローンの返済(住居費)の他に固定費がかかります。不動産を取得した人が払う税金や物件の維持費です。

マンションと戸建てで、入居中に発生する費用と相場をまとめました。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

固定資産税と都市計画税(固都税)は、所有する限り毎年かかります。年4回で払うのが基本なので、毎月貯金しておく必要があります。

賃貸の家賃は「月収の3分の1まで」が目安ですが、ローン返済はさらに抑えましょう。持ち家の固定費については、以下の記事でも解説しています。

世帯の収入が減る

病気やケガなどで世帯の収入が減ると、ローンの返済がきつくなります。病気に備えた保険はありますが、通院費や治療費を補えるのみで、住居費はかかり続けます。

夫婦共働きの場合、パートナーの退職や出産のタイミングでも収入が減ってしまいます。

購入時の世帯収入が完済まで続くとは限りません。ローン返済中の収入減少のリスクを考えて、借りすぎをセーブしたり、貯金を心がけるのが大切です。

教育費が生活を圧迫する

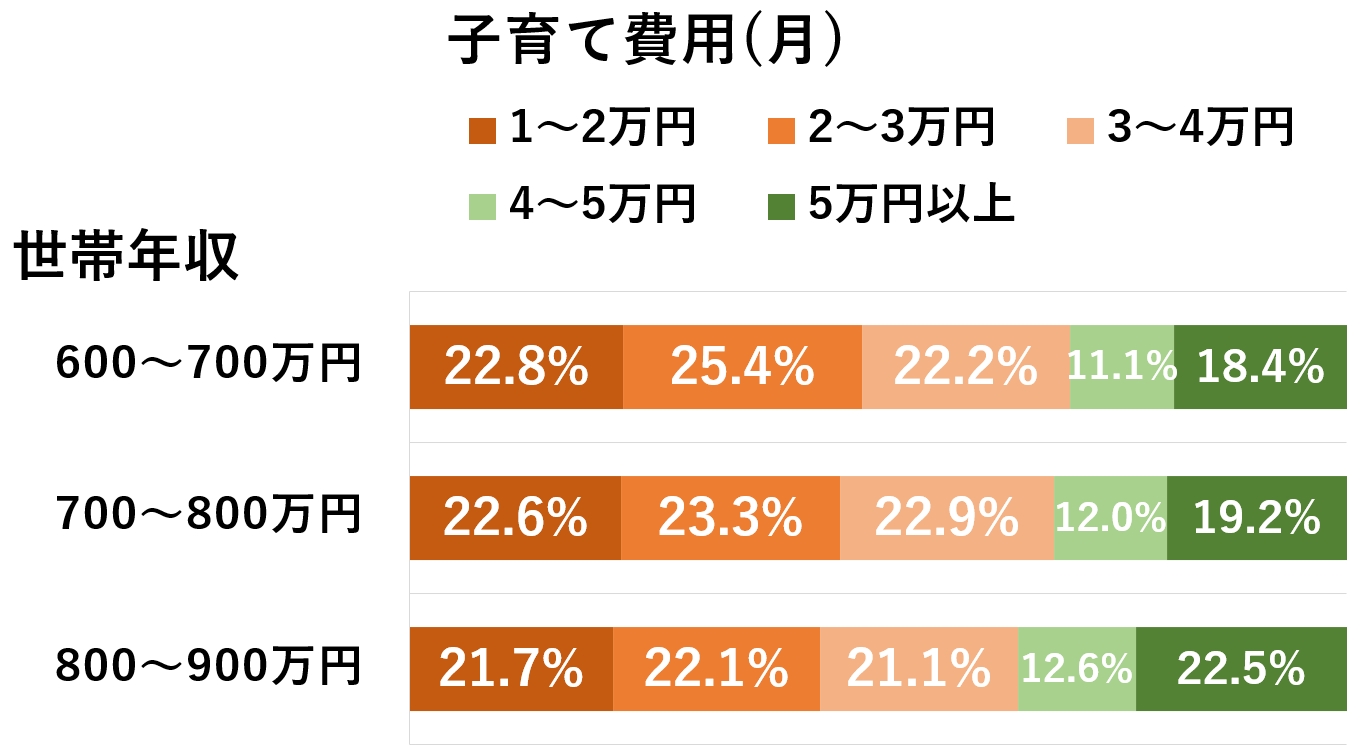

子どもの教育費が、生活を圧迫する可能性があります。子どもは、成長にあわせて食費や教育費が増えるので、成人までの子育て費用をふまえて計画を立てましょう。

厚生労働省の第10回21世紀出生児縦断調査によると、子育て費用は子ども1人につき平均で毎月3.7万円かかります。

以下のグラフは世帯年収700万円付近のデータです。教育費は、子ども1人につき4万円未満の家庭が大半です。

出典:厚生労働省 第10回 21世紀出生児縦断調査(令和2年)より作成

金融広報中央委員会の「知るぽると」で、ライフプランのシミュレーションができます。将来の出費まで考えた資金計画を組んで、無理なく住宅ローンの返済をしましょう。

増税で支出が増える

増税により支出が増え、生活が圧迫される可能性があります。消費税で言うと、1997年に5%、2014年に8%、2019年10月には10%と段階的に上がっています。

国や自治体では、家計の負担に備えて、軽減税率の制度を設けたり、お得に買える商品券の案内をしています。

しかし、ほとんどが期限の付きの制度なので、国税庁の「暮らしの税情報」などを見て、最新状況をチェックするようにしましょう。

岩井

【年収別】返済シミュレーション

4,000万円の返済シミュレーションを紹介します。35年ローンで4,000万円を借りると、月々約12.4万円の返済が必要です。

フラット35でのシミュレーション

- 借入金額:4,000万円

- 金利:1.56%(2022年1月時点)

- 返済方法:元利均等返済方式

- 返済期間:35年

- ボーナス払い:なし

- 月々の返済額:123,652円

返済シミュレーションするときは、毎月の生活費を考慮する必要があります。家庭によって、必要な費用が異なるからです。

ここでは以下の条件で、年収によってどのような返済になるか検証します。

- ・3人家族(妻は専業主婦・子どもは小学生)

- ・そこまで節約はしていない

- ・毎月の生活費 合計27.8万円

- 食費:78,000円

- 水道光熱費:25,000円

- 娯楽費・交際費:50,000円

- 通信費:20,000円

- 交通費:20,000円

- 衣類・日用消耗品代:30,000円

- 医療費:15,000円

- 教育費:40,000円

参考:総務省統計局「2021年1~3月期家計調査」

以降で、年収600万円・700万円・800万円でパターンを分けて解説していきます。

600万円の返済シミュレーション

年収600万円の手取りは「約450万円」です。毎月の予算は約37.5万円です。

- 月の手取り:37.5万円

- 支出:27.8万円

- 残り:9.7万円

- 返済額(12.4万円)を引いた結果:-2.7万円

年収600万円だと、毎月の返済に2.7万円足りません。より節約するか、パートでも共働きするなどの工夫が必要です。

共働きなら収入を合算したローンが組めます。2人分の年収で審査するので、借入金額を増やせます。以下の記事で解説しているので、ぜひ参考にしてください。

700万円の返済シミュレーション

年収700万円の手取りは「約525万円」です。毎月の予算は約43.8万円です。

- 月の手取り:43.8万円

- 支出:27.8万円

- 残り:16万円

- 返済額を引いた結果:+3.6万円

シミュレーションでは3.6万円余りました。浪費しなければ、返済できる範囲と言えます。

しかし、住居費を手取りの25%で考えると「約10.9万円」なので、生活費がやや圧迫される可能性はあります。

800万円の返済シミュレーション

年収800万円の手取りは「約600万円」です。毎月の予算は約50万円です。

- 月の手取り:50万円

- 支出:27.8万円

- 残り:22万円

- 返済額を引いた結果:+9.8万円

シミュレーションによると、余裕を持って返済できます。生活費を節約しすぎなくても、充分に貯金していけます。

ローンを組むときは、今後の生活スタイルの変化まで長期的に考えましょう。専門家にアドバイスをもらうと、自分にはない視点で問題点が見つけられます。

毎月の返済額を抑える5つのコツ

毎月の返済額を抑えるコツを5つ紹介します。返済に余裕があると、生活費が圧迫されず急な出費にも備えられます。

- ①変動金利でローンを組む

- ②元利均等返済を選ぶ

- ③返済期間は最長で組む

- ④ボーナス払いはしない

- ⑤40歳までにローンを組む

以降で1つずつ解説します。

①変動金利でローンを組む

金利は金融機関ごとに設定が違い、選ぶ商品のタイプで変わります。主に「固定金利」と「変動金利」から選べます。月々の負担を抑えたいなら、変動金利をおすすめします。

住宅金融支援機構の統計によると、全体の約68%の人が変動金利でローンを組んでます。

35年ローンで4,000万円を返す場合、変動金利と固定金利では約1万円の差が出ます。

| 適用金利 | 月々の返済額 | |

|---|---|---|

| 変動金利 | 0.625% | 106,058円 |

| 固定金利 | 1.250% | 117,634円 |

※労働中央金庫、35年ローン、ボーナス払いなし

固定金利は完済まで金利が同じですが、借入時点では変動金利より高いです。変動金利には、金利が上がるリスクがあります。

しかし、金利の推移を見ると、ここ10年以上で金利は変わっていません。変動金利はメリットのほうが大きいと言えます。

金融機関によって金利や傾向はさまざま

金融機関の公式ホームページなどから、金利の傾向をまとめたので、参考にしてください。

| 変動金利 | 審査 | |

|---|---|---|

| 都市銀行 (メガバンク) |

0.4~0.5% | 厳しいが便利 |

| 地方銀行や 信用金庫・信用組合 |

0.4~0.6% | 融通がきく |

| ネット銀行 | 0.3~0.5% | 厳しい |

| 労働金庫や農協 (JAバンク)など |

0.6~0.7% | 融通が利く傾向 |

提携のクレジットカードを作ったり保険に入ったりすると、金利の優遇を受けられる金融機関があります。

住宅ローン比較窓口などのネットの比較サイトで、条件を比べてみるのがおすすめです。審査にかかる日数の目安や、特典も比較できます。

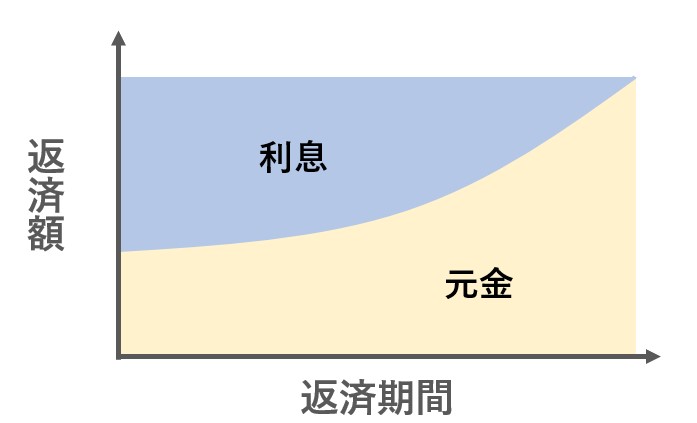

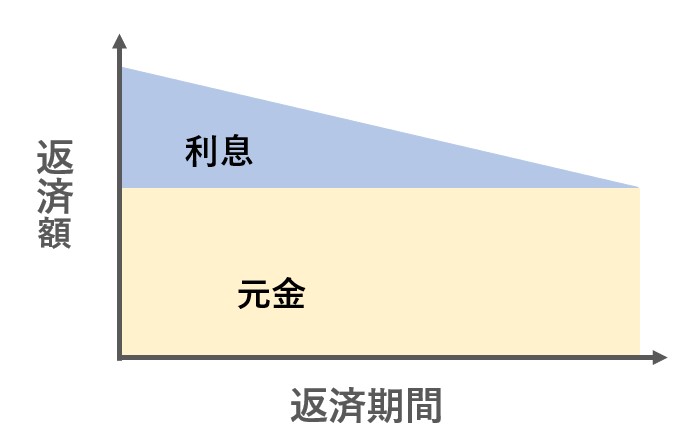

②元利均等返済を選ぶ

住宅ローンの払い方は「元利均等返済方式」と「元金均等返済方式」の2種類です。

無理のない返済額からスタートしたいなら、元利均等返済方式がおすすめです。同じ借入金額でも、返済当初の金額が抑えられます。

| 特徴 | |

|---|---|

| 元利均等返済方式 |

・毎月の「返済額」が一定 ・元金が減るまで時間がかかる

|

| 元金均等返済方式 |

・毎月の「元金」が一定 ・返済始めの負担が大きい

|

返済方式については、繰り上げ返済や住宅ローン控除(住宅借入金等特別控除)を活用すれば、大差ないとも言われています。不動産屋のアドバイスを聞いて決めれば大丈夫です。

住宅ローン控除を受ければ実質的に低金利

住宅ローン控除を使えば、毎年のローン残債務に対して、所得税から減税できます。

10~13年間も税金の負担が抑えられるので、実質的に低金利でローンが組めます。控除できる額より所得税が少なく引ききれないぶんは、住民税から減税できます。

減税を受けるための条件(要件)や、減税される上限額は新築と中古で異なります。詳しくは国税庁のホームページなどで確認できます。

岩井

③返済期間は最長で組む

返済期間を最長で組んで、毎月の返済額を抑えるべきです。一度ローンを組むと、後から延ばすのは難しいためです。

4,000万円借りたとき、返済期間の違いで月々の返済額にいくら差が出るか紹介します。

| 返済期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 15年 | 24.8万円 | 4,450万円 |

| 25年 | 16.2万円 | 4,834万円 |

| 35年 | 12.4万円 | 5,194万円 |

・返済期間25年と35年はフラット35を適応

・元利均等返済方式

・ボーナス払いなし

同じ4,000万円の借り入れでも、返済期間が20年違うと毎月の返済額が倍近く変わります。

最初は、返済額が少ないプランでスタートさせましょう。将来の急な出費にも備えられます。

岩井

④ボーナス払いはしない

年2回の賞与で返済額を増やす「ボーナス払い」は、やめておいたほうがいいです。もし賞与が減ったときに、返済が大変になります。

お金に余裕ができたときに「繰り上げ返済」する方法があります。最初から無理に予定に組み込む必要はないです。

⑤40歳までにローンを組む

40歳までに購入しておくと、余裕を持ってローンの返済ができます。最長の35年でローンを組みやすく、月々の負担を減らせます。

住宅ローンは、完済する年齢の上限が決まっています。金融機関によってルールがあり、75~80歳までの金融機関がほとんどです。

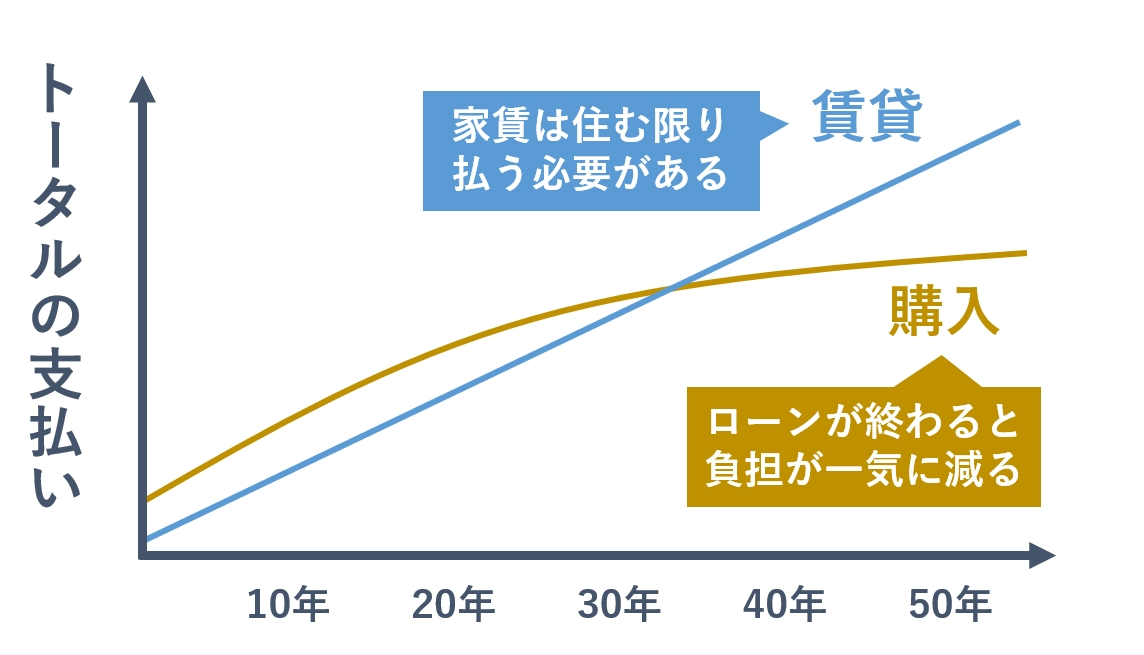

また、早めに完済すれば将来の住居費を大きく減らせます。生涯かかる賃貸と購入のトータルコストを比べると、同じ規模のお部屋なら購入したほうがトータルでお得です。

賃貸は、住み続ける限り家賃がかかります。購入すれば、完済後は毎月の住居費は一気に減り、老後の生活にゆとりが生まれます。

年金暮らしが始まるまでに完済できると理想的です。一般的に、定年後は働いても収入が減るためです。

健康なうちに買える

健康なうちは、ローン審査が有利です。多くの金融機関では、本人が完済まで健康的に働けるかチェックします。団体信用生命保険(団信)の審査があるためです。

団信とは、返済中に死亡または重度障害になったとき、ローン残債がなくなる保険です。

年齢とともに病気のリスクが上がります。持病があると借りられるローンが減るので、健康なうちに借りるのがおすすめです。

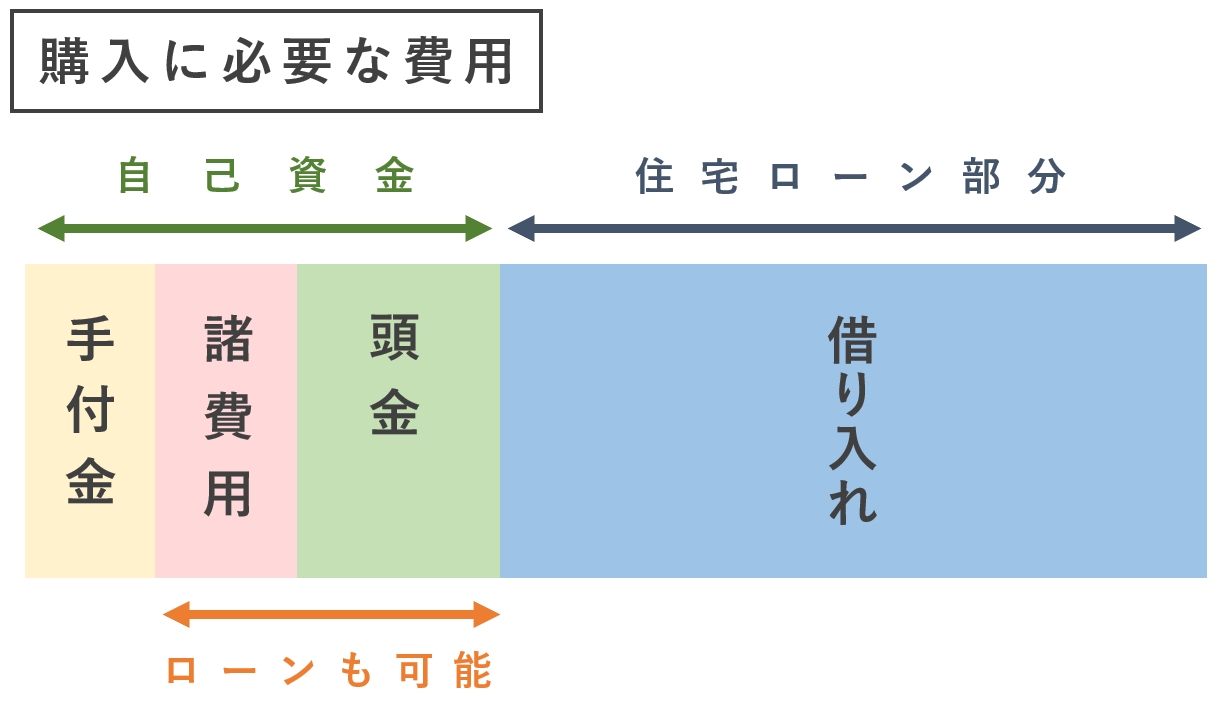

購入時は販売価格の5~10%は現金が必要

購入時は、初期費用として販売価格の5~10%は現金が必要です。契約時に払う「手付金」の相場が、販売価格の5~10%だからです。

自己資金(貯金など)から現金で払う部分には「手付金」「諸費用」「頭金」があります。ただし、頭金と諸費用はローンでも払えます。

なかには、頭金なしの「フルローン」を組んで、手数料や税金などの諸費用はローンに含める方法があります。

ただし、金融機関によってはローンに含められない部分があります。貯金に余裕がなければ、不動産屋に早めに相談してください。ローン選びに時間がかかるためです。

諸費用の内訳はさまざま

物件代金の他に、関係者への手数料などの「諸費用」がかかります。諸費用の目安は販売価格の約10%で、内訳には以下のような項目があります。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に含めて支払うケースが多い) |

| 火災保険料 | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

| リフォーム費用など | 内装工事費用・オプション設備費用 |

初期費用は買う物件によって異なります。費用がどれくらいかかるか、購入前にしっかり確認しましょう。

余裕があれば頭金は払ったほうがいい

貯金に余裕があれば、頭金を払って借り入れたほうがいいです。借入金額が減った分、利息の負担も減ります。

「令和2年度住宅市場動向調査報告書」の統計によると、購入資金のうち自己資金が占める割合は20~30%です。多くの人が、頭金を払って購入しているとわかります。

| 購入資金 | 自己資金 | 割合 | |

|---|---|---|---|

| 新築マンション | 4,393万円 | 1,124万円 | 25.6% |

| 新築注文住宅 | 4,486万円 | 989万円 | 22.0% |

| 新築戸建て(建売) | 3,757万円 | 775万円 | 20.6% |

| 中古マンション | 2,213万円 | 818万円 | 37.0% |

| 中古戸建て | 2,696万円 | 876万円 | 32.5% |

出典:国土交通省 令和2年度 住宅市場動向調査報告書

頭金には、上限や下限に法律上のルールはありません。ローン審査によっても変わりますが、原則、自分でいくら払うか決めます。

相場はあくまで参考程度にして、自分にとって最適な金額を考えましょう。頭金を払うメリットは他にもあるので、以下で詳しく解説していきます。

金融機関のローン審査で有利

頭金が払えると、金融機関のローン審査で有利です。貯金ができる人は、返済も計画的に続けられると評価されます。

ローン審査によっては、希望の金額まで借りられないケースがあります。頭金だけでなく勤続年数や他の借り入れなど、さまざまな視点から返済能力をチェックされるからです。

頭金などの自己資金が多いほど、安心して資金計画が立てられます。

金利の優遇が受けられるケースがある

金融機関によっては、頭金を払うと金利の優遇が受けられます。

フラット35では9割以下のローンだと金利が約0.2%安いので、頭金を10%支払ったほうがお得です。

| 頭金なし | 頭金10% |

|---|---|

| 1.56% | 1.30% |

出典:フラット35 公式ホームページ

1%未満の金利の違いでも、トータルの返済額が数十万~数百万円変わる場合があります。優遇の条件は不動産屋に必ず確認しましょう。

返済総額が抑えられる

頭金を払って借入金額を減らすと、金利の負担が減り、返済総額が抑えられます。

4,000万円の物件を35年ローンで買う設定で、頭金なしと、頭金10%(400万円)の比較を表にまとめてみました。

| 頭金なし | 頭金400万円 | |

|---|---|---|

| 借入額 | 4,000万円 | 3,600万円 |

| 適用金利 | 1.590% | 1.330% |

| 毎月の返済額 | 約12.4万円 | 約10.7万円 |

| 返済総額 | 約5,218万円 | 約4,504万円 |

| 頭金+返済総額 | 約5,218万円 | 約4,904万円 |

※フラット35、ボーナス返済なし、元利均等返済、諸費用は考慮しない

頭金を払ったほうが、金利の負担が約300万円安いです。また、毎月の返済は約1.7万円抑えられています。

この場合、年収700万円でも、返済負担率が手取りの25%まで抑えられています。返済が現実的な範囲内まで、頭金を払って借入額を調整できると理想的です。

頭金の割合や金利の条件などは、ローン審査に詳しい不動産屋やファイナンシャルプランナーに相談しましょう。

予算4,000万円なら新築も中古も選べる

予算4,000万円なら、新築と中古どちらも選べます。しかし、都心の新築は価格が高いので、郊外で探すのをおすすめします。

以降で、過去に東京都内で募集されていた戸建てとマンションを紹介します。

4,000万円以内で買える戸建ての例

販売価格が4,000万円以内で、過去に東京都内で募集があった例を紹介します。

| 過去の募集情報の例 | |

|---|---|

| 新築戸建て |

・販売価格 3,780万円 ・土地面積 約50㎡ ・建物面積 約70㎡(3LDK) ・江戸川区 駅徒歩25分以内 ・食洗機、床暖房など設備が充実 |

| 中古戸建て |

・築年数 5年 ・販売価格 3,690万円 ・土地面積 約65㎡ ・建物面積 約85㎡(3LDK+S) ・葛飾区 駅徒歩10分以内 ・浴室乾燥、床暖房など設備が充実 |

予算内で見つかる新築は、やや狭い土地の物件が多いです。駐車スペースを建物の一部に埋め込む「ビルトインガレージタイプ」でも良ければ好立地が選べます。

新築にこだわるなら、郊外の建売(分譲住宅)がおすすめです。費用が抑えられ、土地と建物の面積が広いケースが多いからです。

中古は、都内の多くのエリアで見つかります。なかには、注文住宅の物件もあるので、予算内で理想的な家に住める可能性があります。

4,000万円以内で買えるマンションの例

マンションの募集例を見ていきます。

| 過去の募集情報の例 | |

|---|---|

| 新築マンション |

・販売価格 3,890万円 ・固定費 約2万円 ・床面積 約33㎡(1LDK) ・台東区 駅徒歩12分以内 ・浴室乾燥、浄水器付きなど設備充実 |

| 中古マンション |

・築年数 27年、フルリフォーム済み ・販売価格 3,590万円 ・固定費 約2万円 ・床面積 約65㎡(3LDK) ・葛飾区 駅徒歩16分以内 ・屋上バルコニー付き、フルリフォーム済み |

予算内で探すと、新築は1~2人暮らしの間取りがほとんどです。ファミリー層であれば、中古から探すといいです。

中古なら、ファミリー向けの2~3LDKが多く見つかります。安い中古を買って、自分好みにリノベーションするのも手です。

物件探しは、支払い方法やローン選びを工夫すれば、予算内で理想に近づけられます。

不動産屋からアドバイスをもらって、無理のない住宅ローンを組むようにしましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |