「住宅ローンの相談窓口はどこに行くべき?」「窓口の選び方は?」といった疑問にお答えします!

それぞれの窓口の特徴や、住宅ローンについて相談する最適なタイミングを解説します。また、窓口で相談できる内容もまとめました。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローンの相談窓口は5種類

住宅ローンの主な相談窓口を5つ紹介します。相談できる内容が窓口ごとに異なり、ローンの勉強や家計の見直しができます。

店舗に行ったり、電話やメールなど、相談方法にも違いがあります。

| 特徴 | |

|---|---|

| ①民間の金融機関 | 住宅ローンを取り扱う専門スタッフに直接相談できる |

| ②住宅金融支援機構 | フラット35について詳しく知れる |

| ③ポータルサイト | 複数の住宅ローンをインターネットで比較できる |

| ④ファイナンシャルプランナー | 家計状況もあわせて相談できる |

| ⑤不動産屋 | ローン選びから物件探しまで相談できる |

コロナ禍の影響で、WEB会議システムを使ってオンライン対応できる窓口も増えています。

無料のサービスもあるので、気軽に相談してみるべきです。以下で、それぞれの窓口の違いを詳しく解説していきます。

①民間の金融機関は専門スタッフに直接相談できる

民間の金融機関は、住宅ローンの専門スタッフに直接相談できます。口座を持っていない金融機関でも、無料で相談できます。

実際にお金を貸す金融機関から回答をもらえるので、住宅ローンに関する疑問が解決しやすいです。

金融機関の種類は、主に以下の4つです。審査の特徴や相談方法をまとめてみました。金利(利息)の安さやローン審査の厳しさで比較して相談先を決めると良いです。

| 変動金利 | 審査 | |

|---|---|---|

| 都市銀行 (メガバンク) |

0.4~0.5% | 厳しいが便利 |

| 地方銀行や 信用金庫・信用組合 |

0.4~0.6% | 融通がきく |

| ネット銀行 | 0.3~0.5% | 厳しい |

| 労働金庫や農協 (JAバンク)など |

0.6~0.7% | 融通が利く傾向 |

金融機関で相談すると、他社との比較が難しいです。複数の金融機関で比較しようとすると、それぞれ情報を集める手間がかかります。

また、専門スタッフは住宅ローンのプロですが、家計状況までは見てくれません。現実的な返済を希望するなら、自分で借りすぎを抑える必要があります。

②住宅金融支援機構はフラット35について詳しく知れる

住宅金融支援機構はフラット35を運営する独立行政法人です。定期的にセミナーを開催していて、フラット35について詳しく学べます。

フラット35とは、住宅金融支援機構が民間の金融機関と提携して住宅ローンを貸し出す商品です。全期間固定金利で、完済まで金利が同じなので堅実な返済計画が立てられます。

セミナーはエリアやタイミングが限られているので、電話での相談がおすすめです。

代理店で手続きするケースが多い

フラット35は、ほとんどの利用者が代理店で手続きします。代表的な会社は「ARUHI」です。全国に店舗があり、土日も相談できます。

出典:ARUHI ホームページ

ARUHIでは住宅金融支援機構の商品に加えて、さらに金利が優遇できるローンを利用できます。金利や適用条件はホームページ等で確認できます。

フラット35は借りる金融機関によって条件が異なります。ローンの仕組みを知ってから比較しましょう。

③ポータルサイトでローンを比較できる

住宅ローンの比較はポータルサイトでもできます。例えば「モゲチェック」では、AIを使っておすすめのローンを紹介してくれたり、審査に通る確率を教えてくれます。

住宅ローン比較窓口でも金融機関の住宅ローンを比較できます。審査にかかる日数の目安や、特典も確かめられます。

注意点として、ポータルサイトは対面で相談できません。メッセージのみでやりとりするケースもあるので、疑問を解決するのに時間がかかります。

④ファイナンシャルプランナーには家計状況も相談できる

ファイナンシャルプランナー(FP)に相談すると、家計状況やライフプランをふまえた現実的なアドバイスがもらえます。

代表的な相談先をまとめてみました。家庭の収入と支出を見て、無理のない返済フローを提案してもらえます。

- ・マネードクター

- ・マネーキャリア

- ・スーモの無料相談 など

注意点として、住宅ローンの審査手続きまでは対応していないところが多いです。

出張相談などのサービスを受けると相談料がかかるケースもあります。何回も利用したい人には負担になりやすいです。

⑤不動産屋はローン選びから物件探しまで相談できる

不動産屋は物件探しだけでなく、ローン選びまで相談できます。FPや住宅ローンアドバイザーの資格を持ったスタッフも多いです。

また、金融機関の「提携ローン」を紹介してもらえる場合があります。金利に独自の優遇があったり、手続きがスムーズで便利です。

物件を契約するまでは、相談料は無料です。ローンから物件に関する相談まで、ワンストップでやりとりできます。

住宅ローンの相談窓口の選び方

相談窓口の選び方はどんな疑問を解決したいかで決めましょう。内容によって相談先が異なります。

以降では、解決したい疑問ごとに相談窓口の選び方を紹介します。

ローンの基礎を知りたいなら金融機関

住宅ローンの基礎を知りたいなら、金融機関への相談が良いです。ローンの申込みから融資までの流れを勉強できます。

ローンに関する難しい用語についても、詳しく教えてくれます。物件探し前の知識として役立ちます。

また、金融機関は融資する立場なのでローンに関する情報が豊富です。商品をよく理解したあとに申し込めるメリットがあります。

固定金利のローンを検討しているなら住宅金融支援機構

固定金利のローンを検討しているなら、住宅金融支援機構かフラット35の代理店へ問い合わせると良いです。

フラット35のプランはさまざまです。主な商品を以下にまとめました。

| 特徴 | |

|---|---|

| フラット35 |

・最長35年まで返済期限が伸ばせる ・基本的なプラン |

| フラット20 |

・20年以内に返済する ・フラット35より金利が低い |

| フラット50 |

・「長期優良住宅」は最長50年 ・フラット35より金利が高い |

| フラット35リノベ |

・条件を満たすリフォーム住宅 ・5~10年間、金利が0.5%引かれる |

出典:フラット35ホームページより

一般的な35年ローン以外に、20年以内に返済するプランがあります。一定の条件をクリアした「長期優良住宅」なら、返済期間を最長50年まで伸ばせます。

フラット35は、固定金利の中から自分に合うプランを見つけやすいです。金利タイプや住宅ローンの種類は以下の記事で解説しています。

無理のない返済額を知りたいならファイナンシャルプランナー

無理のない返済額を知りたいなら、ファイナンシャルプランナーに相談するべきです。マイホームの他にも、お金に関する幅広い相談ができます。

家計状況を伝えれば、これからのライフプランや物件の維持費までふまえて、返済がきつくならない適切な予算のアドバイスをもらえます。

万が一に備えて加入する生命保険などの相談もできます。

おすすめのローンと物件を同時に知りたいなら不動産屋

おすすめのローンと物件を同時に知りたいなら、不動産屋が良いです。物件ごとに最適なプランを紹介してくれるので、スムーズに住宅を購入できます。

不動産屋はこれまでのノウハウを活かせるのが特徴です。他社で断られた人でも、審査が通るように金融機関と交渉してもらえます。

「今どんな物件が募集されているか」「今の年収で買えるか」などの疑問が、まとめて解決できます。

相談するタイミングは家探しの前が良い

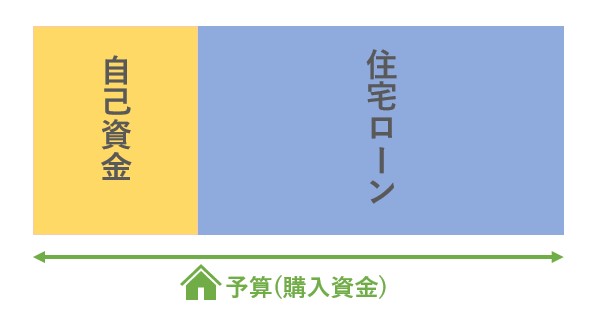

住宅ローン相談のタイミングは、家探しの前が良いです。大きな買い物なので、収入や貯金額に見合った適切な予算を先に決めましょう。

予算は「住宅ローン」の借り入れと、貯金などから現金で払う「自己資金」の合計額です。購入にかかるトータル費用が、予算に収まるような物件を探す必要があります。

今の年収でいくらのローンが組めるのか、自己資金はいくら用意したら良いのか、物件を探す前に確かめておくべきです。

事前審査は物件の契約までに済ませる

ローン審査は「事前審査」と「本審査」の2段階です。事前審査は物件の契約までに済ませるのが一般的です。

売主は契約が白紙になるのを避けるため、ローンが組める人に契約してほしいからです。

ちなみに、事前審査に通っても5%程度は本審査に落ちると言われています。

先に事前審査をしておけば、希望の金額まで借りれるか確かめられ、気持ちに余裕を持って物件探しができます。

相談する前に必要書類などを準備する

住宅ローンの相談をする前に、必要書類などを準備しておきましょう。当日、相談がスムーズに進みます。主な持ち物をまとめました。

- ・昨年の源泉徴収票や課税証明書

- ・3期分の確定申告書(個人事業主の場合)

- ・返済予定表(他の借り入れがある場合)

- ・物件の図面(検討中の物件がある場合)

- ・運転免許証(顔写真付きの身分証)

- ・健康保険証

- ・生命保険の加入証

- ・認印

ローン相談には「年収が分かるもの」を必ず用意しましょう。正社員は源泉徴収票、個人事業主は3期分の確定申告書が必要です。

他の借り入れがあれば返済予定表も用意すると良いです。ローンを組みやすくするコツを教えてくれます。

もし検討中の物件があれば、図面を持っていくと事前審査の申込みまでできます。

岩井

収入証明書で借入できる金額が分かる

収入証明書で借り入れできる金額の目安がわかります。年収が分かる書類は、ローン審査時もチェックされます。

借入額は返済負担率(返済比率)で計算します。返済負担率とは、税込の年収のうち返済が占める割合のことです。

計算式

- 返済負担率(%)=1年間の返済÷税込年収×100

返済負担率の理想は、税金や保険料を引いた「手取り年収の25%」です。手取りで考えるのは、税込の年収で考えると予算を多く見積もってしまうためです。

金融機関によっては、30~35%のローンも組めますが、上限まで借りると返済がきつくなったとき後悔しやすいです。

年収別に解説しているので、以下リンク先も参考にしてみてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

| 年収700万円 | 年収800万円 |

| 年収900万円 | 年収1,000万円 |

借入額の他、貯金からいくら払うかも重要です。手元には少なくとも半年分の生活費は残しておきましょう。

借り入れがあるなら返済予定表を用意する

借り入れがあるなら返済予定表を用意しましょう。ローン審査では、他の借り入れも含めた「総返済負担率」をチェックするからです。

- ・車のローン

- ・携帯電話本体の分割払い

- ・クレジットカードの分割払い

- ・キャッシング

- ・消費者金融での借り入れ

- ・奨学金 など

金融機関によっては、キャッシング枠を総返済負担率に含めるケースがあります。明らかに使わないカードは、解約しておきましょう。

他社で断られたり審査に不安がある人は、次の記事も参考にしてみてください。

勤続年数や職歴も審査の判断材料になる

勤続年数や職歴も審査の判断材料になります。同じ職種に長く勤めているほど、審査する金融機関から信頼が上がります。

勤続年数は3年以上あると、審査に有利です。3年以上続く仕事なら、今後も継続できると評価されるからです。

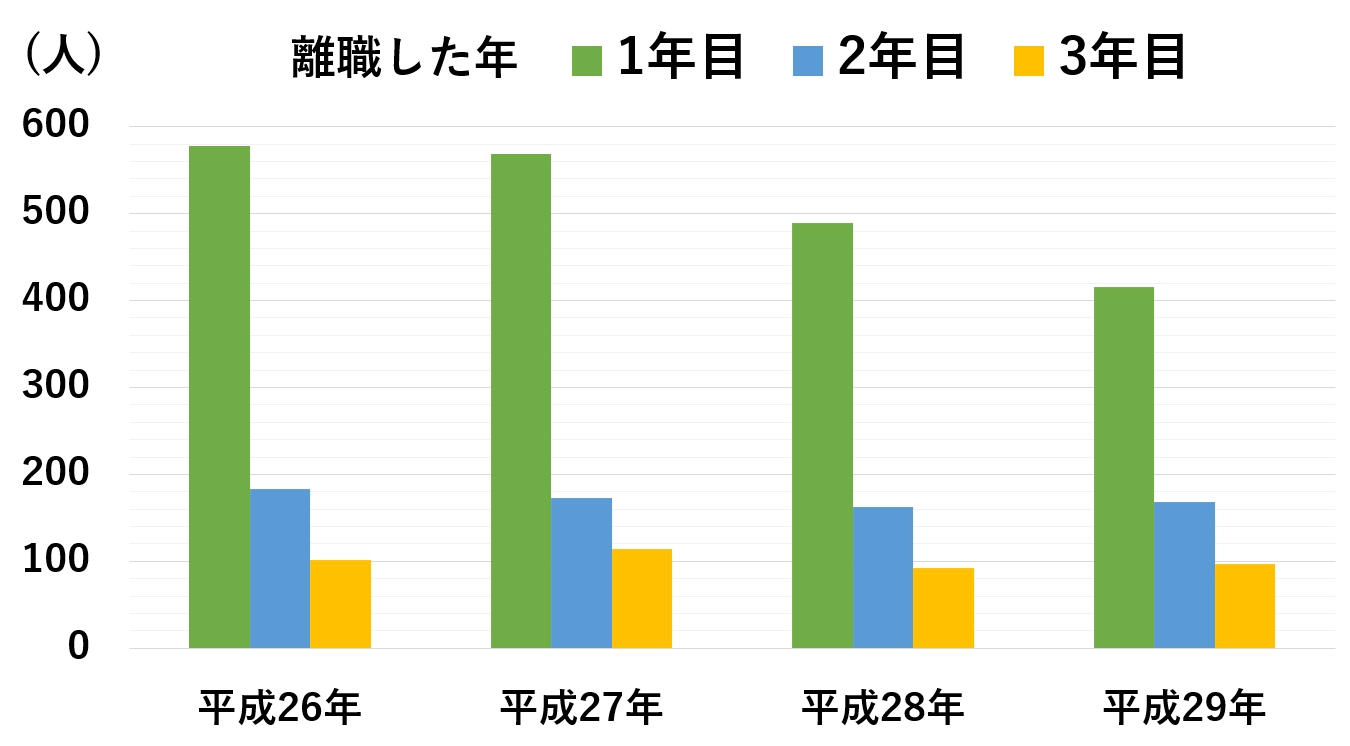

厚生労働省の「新規学卒者の離職状況」によると、就職後3年以内の離職率は大卒で約30%、高卒で約40%に推移しています。

そのうち、1~3年目のデータを比較すると、勤続年数が経つほど、離職率が低くなることがわかります。

出典:厚生労働省 令和2年 賃金構造基本統計調査の概況

年齢も関係してきますが、基本的に勤続年数は長いほうが、収入の継続性を信頼されます。

転職では前職の業種を考慮してもらえる

転職によって勤続年数が短くても、前職の業種を考慮してもらえるケースがあります。金融機関によっては勤続年数を通算して審査してもらえるからです。

似たキャリアの連続なら、仕事が続く可能性が高いと評価されます。

ただし、異業種への転職や、期間が2~3ヶ月空くと、通算してもらえる可能性は低いです。継続性を評価しづらいからです。

勤続年数に不安がある人は、ローン審査に通りやすくなるコツをまとめた記事があるので、ぜひ参考にしてください。

健康面で不安があれば相談する

健康面で不安があれば相談先に伝えておきましょう。多くの金融機関では、本人が完済まで健康的に働けるかチェックします。

ローンを組むとき、団体信用生命保険(団信)に加入するのが一般的です。団信とは、返済中に死亡または重度障害になったとき、ローン残債がなくなる保険です。

金融機関のなかには、金利を上乗せすれば団信に加入できる「ワイド団信」という商品もあります。

完済までの団信は生命保険の代わりになります。別途、生命保険などに加入している場合は、加入内容のわかるものを持参して、あわせて相談してみてください。

岩井

住宅ローン相談の3つの注意点

住宅ローン相談の注意点をまとめてみました。あらかじめ注意点を知っておけば、ローン選びを失敗しにくいです。

住宅ローン相談の注意点

- ①解決したい疑問を整理しておく

- ②相談窓口では営業を受ける可能性がある

- ③複数の窓口で相談する

以降で1つずつ解説していきます。

①解決したい疑問を整理しておく

解決したい疑問があれば先に整理しておくと良いです。よくある質問をまとめてみました。

- ・今の収入で借りられる金額は?

- ・いくらの金利で借りられる?

- ・返済期間は何年がいい?

- ・固定金利と変動金利はどっちがお得?

- ・頭金はどれくらい必要?

- ・買うタイミングはいつがいい?

住宅ローンの基礎から具体的な質問までできるように準備しておきましょう。メモに書いて持っていくと聞き忘れを防げます。

住宅購入は大きな買い物なので、疑問を残さないようにするのが大切です。

②窓口では営業を受ける可能性がある

相談窓口では営業を受ける可能性があります。金融機関なら資産運用に関して、ファイナンシャルプランナーなら保険の営業です。

解決したい疑問以外でしつこく営業されたら、はっきり断ると相談がスムーズにいきます。

③複数の窓口で相談する

できれば複数の窓口で相談しましょう。窓口はそれぞれ得意分野が異なるからです。ほしい情報だけもらって、他の窓口で別の相談をするのも手です。

住宅ローンに関しては、自分のニーズに合った窓口で相談すると良いです。

お金と時間どちらも無駄にしたくない人は、無料で専門家と繋がれる相談窓口を活用するべきです。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |