「フラット35とは?」「どういう人が向いている?」といった疑問にお答えします!

フラット35の基礎知識から利用までの流れを、わかりやすく紹介します。また、メリットとデメリットから返済中リスクに備える方法も解説します!

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

フラット35とは?

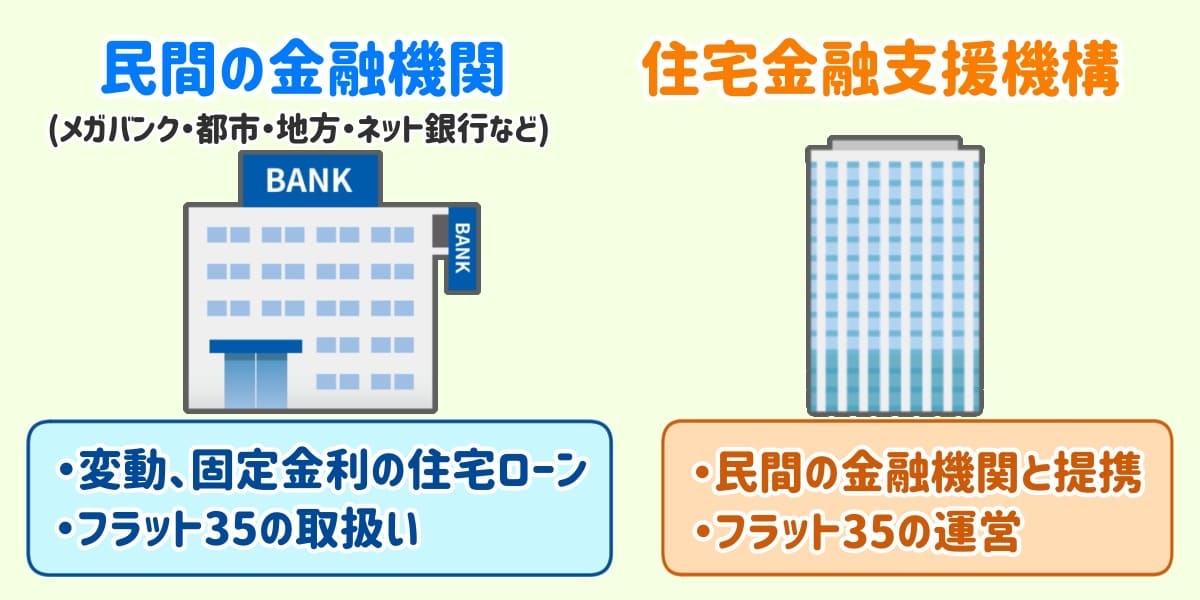

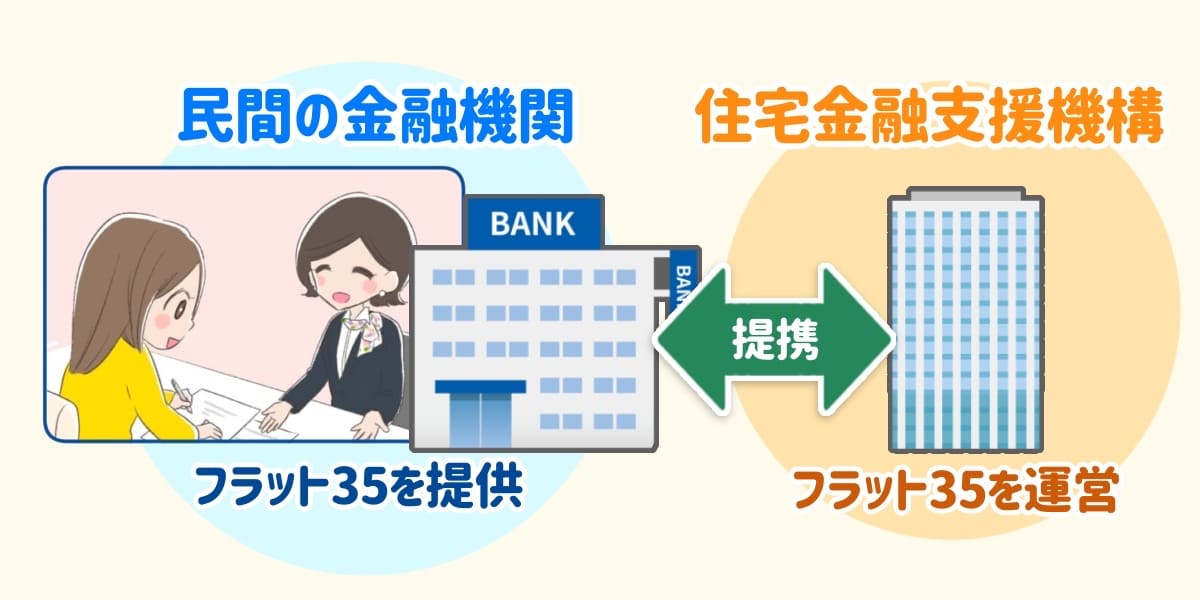

フラット35とは「全期間固定金利型」の住宅ローンです。民間の金融機関が、住宅金融支援機構と提携して貸し出しています。

最長35年の返済期間で、完済まで金利(利息)が変わらないのが特徴です。トータルの支払額が最初にわかるので、計画的に返済できます。

民間の住宅ローンだと審査が難しい人でも借りられる可能性があります。物件の基準は厳しめですが、収入や健康状態などの審査には比較的ゆるいです。

フラット35は幅広い人が利用できる

フラット35は幅広い人が利用できる住宅ローンです。以下のような悩みがある人に向いています。

- ・収入が300万円以下

- ・勤続年数が1年未満

- ・派遣社員や契約社員

- ・自営業(フリーランス)

- ・健康に不安がある

- ・安定した金額で返済していきたい

- ・金利変動のリスクを避けたい など

他のローンと比べると、フラット35の審査は通りやすい傾向があります。収入や雇用形態に自信がない人にも向いています。

団体信用生命保険(団信)の審査が心配なときも借りやすいです。加入が任意なので、持病など健康に不安があっても審査ができます。

団信とは、返済中に死亡または重度障害になったとしても、保険金でローンの返済が免除される仕組みのことです。

多くの金融機関で団信の加入は必須で、健康状態を厳しめに審査されます。フラット35なら自分で生命保険会社を探したり、あえて団信に入らない柔軟な借り方ができます。

フラット35を利用するまでの流れ

フラット35を利用するまでの流れは、フラット35と提携している金融機関で申込みをするだけです。

提携先の金融機関では、フラット35と自社の商品を組み合わせたプランがあります。

金融機関によっては、金利を下げてくれたり提携サービスの優待などの特典が受けらます。申し込む前にインターネットなどでチェックが必要です。

住宅ローンに詳しい不動産屋に聞くのが手っ取り早いです。さまざまな金融機関から最適なローンを見つけて紹介してもらえます。

フラット35のプランはさまざま

フラット35のプランはさまざまです。主な商品を以下にまとめました。

| 特徴 | |

|---|---|

| フラット35 |

・最長35年まで返済期限が伸ばせる ・基本的なプラン |

| フラット20 |

・20年以内に返済する ・フラット35より金利が低い |

| フラット50 |

・「長期優良住宅」は最長50年 ・フラット35より金利が高い |

| フラット35リノベ |

・条件を満たすリフォーム住宅 ・5~10年間、金利が0.5%引かれる |

出典:フラット35ホームページより

一般的な35年ローン以外に、20年以内に返済するプランなら金利が低くできます。一定の条件をクリアした「長期優良住宅」なら、返済期間を最長50年まで伸ばせます。

また、フラット35リノベは条件を満たすリノベーション工事・リフォーム済み中古物件なら、5年または10年間に0.5%の金利優遇が受けられます。

岩井

長期優良住宅なら金利の優遇を受けられる

長期優良住宅なら金利優遇を受けられます。主に「フラット35S」という商品で5年または10年間、金利が0.25%優遇されます。適用される条件は以下のとおりです。

- ・マンション:55㎡以上

- ・戸建て:75㎡以上

- ・省エネルギー性に優れている

- ・耐久性能や耐震性能が高い

- ・劣化対策がされている

- ・バリアフリー対策がされている

長期優良住宅でなくても、一定の省エネルギー性やバリアフリー対策があれば優遇が受けられるケースがあります。

詳しい条件はホームページの情報や、不動産屋に問い合わせてみてください。

フラット35の利用条件

フラット35の利用条件から、主な内容を表にまとめました。

| 条件 | |

|---|---|

| 申込者 | 満70歳まで |

| 完済年齢 | 80歳まで |

| 借入期間 | 15年以上 |

| 借入額 | 8,000万円まで |

| 用途 | 本人もしくは親族が住む |

| 床面積 | マンションか戸建てかで異なる |

利用条件は、フラット35を借りる金融機関のホームページでも確認しましょう。金利や手数料が異なるためです。

フラット35が使える物件は、募集図面に記載があります。記載がない場合、売主に聞くか、業者による現地調査をすれば分かります。

家探しのときは「フラット35が使える物件を紹介してほしい」と伝えましょう。

岩井

年収や雇用形態の制限がない

フラット35の利用条件には、年収や雇用形態の制限がありません。シングルマザーや自営業の人でもローンが通りやすいです。

ただし、返済負担率の上限があります。返済負担率とは、税込の年収のうち返済が占める割合のことです。フラット35の場合は、以下のとおりです。

| 年収 | 返済負担率 |

|---|---|

| 400万円未満 | 30%まで |

| 400万円以上 | 35%まで |

車のローンなど、他の借り入れも含めて審査されます。住宅ローンの金額は、他の借り入れも含めて返済負担率の上限に収まるようにしましょう。

- ・車のローン

- ・携帯電話本体の分割払い

- ・クレジットカードの分割払い

- ・キャッシング

- ・消費者金融での借り入れ など

上限ギリギリの借り入れは返済がきつくなったときに後悔しやすいです。借り過ぎは自分でセーブする必要があります。

収入を合算したローンも組める

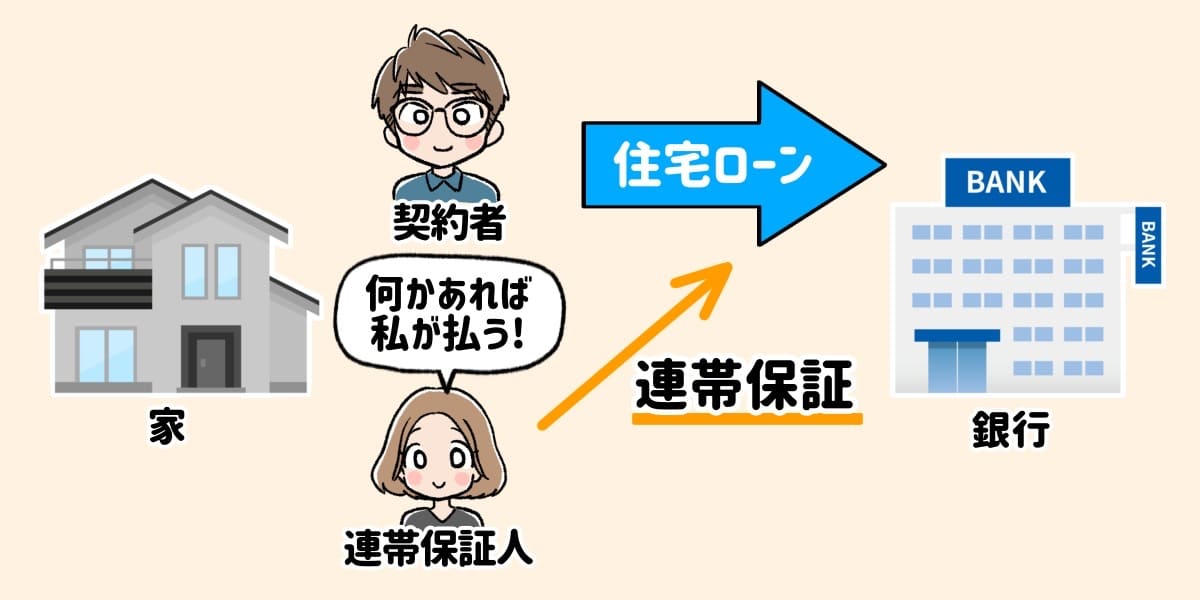

共働き世帯なら「収入合算」ができます。収入合算とは、契約者とパートナーの収入を合わせて組むローンです。

収入を合わせるパートナーは、住宅ローンの連帯保証人になります。

ただし、親子で収入合算する場合、返済期間が短くなる可能性があります。親の年収を50%を超えて合算する場合、返済期間は親の年齢を基準にするからです。

30歳の契約者(年収300万円)と、60歳の親(年収500万円)で収入合算する例を説明します。

親の年収を100%合算する場合

- 審査する年収の合計:800万円

- 基準となる年齢:60歳

- 返済期間:最長20年

親の年収を50%以下で合算する場合

- 審査する年収の合計:550万円まで

- 基準となる年齢:30歳

- 返済期間:最長35年

返済期限が短いほど、月々の返済額が上がります。親の収入割合は慎重に判断しましょう。

親子はリレー返済がおすすめ

親子でローンを組むなら「リレー返済」がおすすめです。親子リレー返済とは、二世代に渡ってローンを返済する商品です。

先に親から返済がスタートします。親が80歳になったら、次に子どもが返済をしていきます。この場合、基準となる年齢は子どものほうなので、返済期間を長く設定できます。

住宅ローンの最適な組み方は、不動産屋にも相談してみてください。客観的な視点から、最適なローンや金利についてアドバイスが受けられます。

金利の優遇が受けやすい「提携ローン」も紹介してもらえます。

フラット35のメリットは返済額が変わらず安心できること

フラット35のメリットは、返済額が変わらないことです。金利が変わる心配がなく、安心して返済を続けられます。その他のメリットもまとめました。

フラット35のメリット

- ・完済まで返済額が変わらない

- ・保証料がかからない

- ・繰り上げ返済の手数料が無料

フラット35のメリットについて、1つずつ解説していきます。

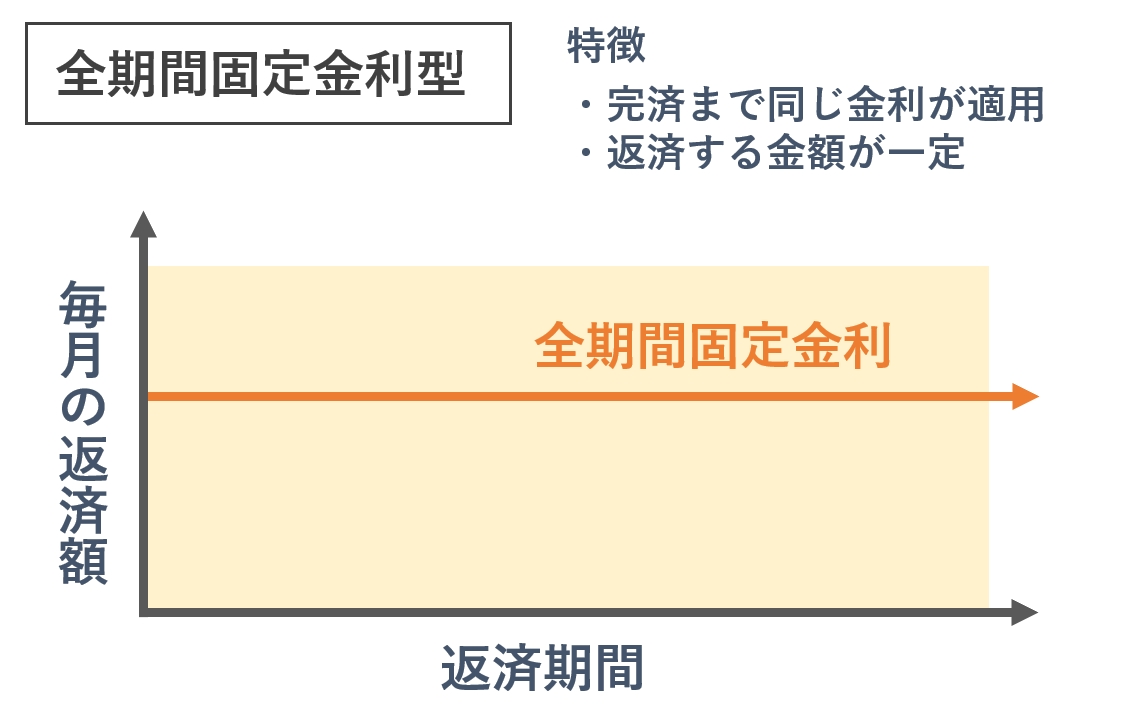

完済まで返済額が変わらない

フラット35は完済まで返済額が変わりません。全期間固定金利の住宅ローンだからです。

今後の住居費が確定するので、ライフプランが立てやすくなります。また、金利の上昇リスクを心配しなくていい安心感もあります。

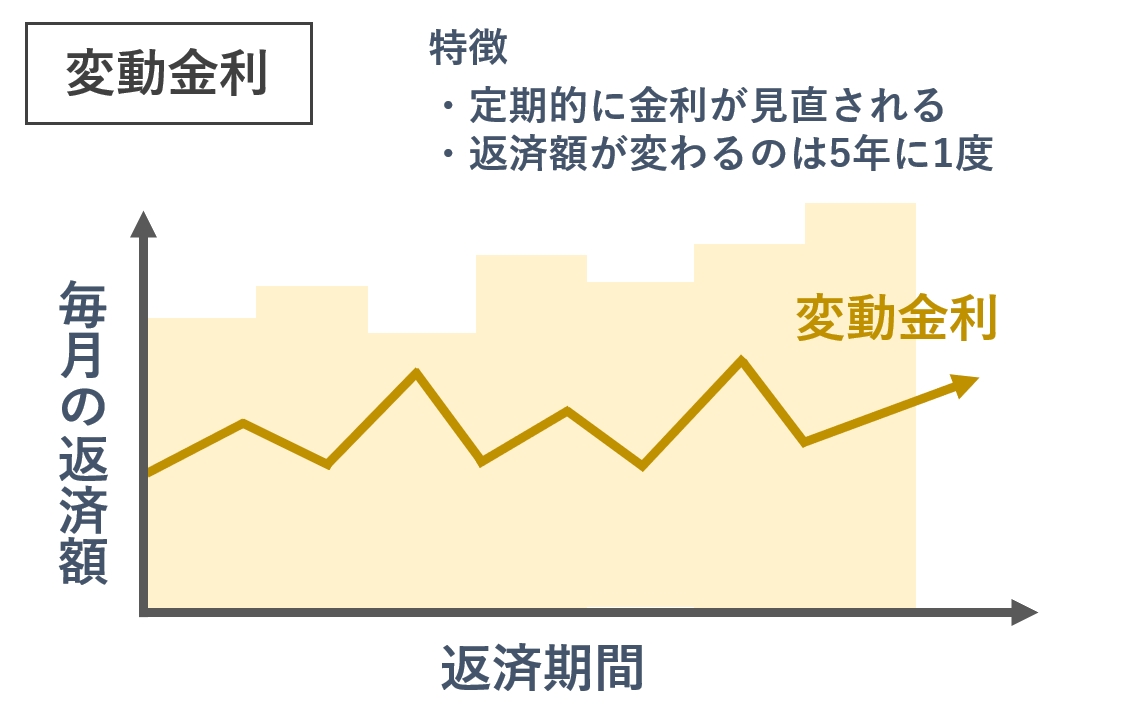

変動金利は返済額の見直しがある

金利が低い「変動金利」は5年ごとに返済額の見直しがあります。

金利が上がれば、当初より高い返済額になり、家計を圧迫しやすくなります。

全期間固定金利が高めなのは、金利上昇のリスクをなくすための保険とも言えます。

保証料がかからない

フラット35は保証料がかかりません。保証料とは、ローンを返せなくなったときに保証会社が代わりに立て替えてくれるためのお金です。

ただし、一旦立て替えてくれるだけで返済義務は残るので、払うメリットは少ない費用です。

民間の住宅ローンでは、保証料を金利に上乗せしたり諸費用に含めたりします。相場は借入額の約0.2%で、70~150万円ほどです。

保証料が不要なぶん頭金を多く払ったり、オプション工事に回すのも手です。

繰り上げ返済の手数料が無料

フラット35は、繰り上げ返済の手数料が無料です。繰り上げ返済は元金(利息を抜いた借入金)に充てられるので、その分利息の負担も減らせます。

窓口での手続きは100万円からです。インターネットから返済できる「住・My Note」を使えば、10万円からコツコツ返済できます。

余裕があるときに返せるので、ボーナス払いを設定するより無理なく返済できます。

フラット35のデメリットは金利が高く負担が大きいところ

フラット35のデメリットは金利が高いところです。金利が高いと月々の負担も大きくなります。それ以外のデメリットもまとめました。

フラット35のデメリット

- ・変動金利と比べて金利が高い

- ・頭金なしだと金利が高くなる

- ・審査に時間がかかりやすい

以降で、フラット35のデメリットを1つずつ解説します。

変動金利と比べて金利が高い

民間の変動金利と比べて、フラット35は金利が高いです。固定金利は1~2%で、変動金利は0.3~0.7%と大きく差があるからです。

35年ローンで3,000万円を借りたとき、毎月の返済額にいくら差が出るか、シミュレーションを紹介します。

| 適用金利 | 月々の返済額 | |

|---|---|---|

|

固定金利 (フラット35) |

1.610% | 9.4万円 |

|

変動金利 (auじぶん銀行) |

0.389% | 7.6万円 |

※35年ローン、元利均等返済方式、ボーナス払いなし

同じ借入金額でも約2万円の差が出ます。金利変動のリスクを理解しつつ、月々の返済額を抑えたいなら、変動金利がおすすめです。

頭金なしだと金利が高くなる

頭金なしのローンは金利が高くなります。フラット35では、購入価格のうち9割を超えるお金を借りると、金利が上がるからです。

頭金を払って借り入れを9割以下にすれば、金利が低くなります。

| 金利の範囲 | |

|---|---|

| 頭金なし | 年1.610%~年2.530% |

| 頭金1割以上 | 年1.350%~年2.270% |

出典:フラット35 公式ホームページ(2022年2月現在)

金利の違いで、トータルの支払いに数百万円の差が出るケースもあります。頭金に関しては、以下の記事でも詳しく解説しています。

審査に時間がかかりやすい

フラット35は審査に時間がかかりやすいです。時間がかかると、予想外の金利で返済が始まるリスクがあります。

金融機関の審査は「事前審査」と「本審査」の2段階です。フラット35の場合、事前審査で翌日~1週間、本審査で1~2週間かかります。

申込時から金利が上がった場合、お金を借りたときの金利が適用されてしまうので注意です。

返済リスクに備える4つのポイント

返済リスクに備えるポイントを4つにまとめました。金利の他にも気を付ける内容があるので、参考にしてください。

- ①借入額は手取り年収の25%までにする

- ②住居費の他にかかる固定費を確認する

- ③教育費をふまえて資金計画を立てる

- ④できれば団信に加入する

住宅ローンは長い間返済し続けなければいけません。事前に返済リスクを確かめておけば、失敗しにくくなります。

返済リスクのポイントについて、1つずつ解説します。

①借入額は手取り年収の25%までにする

借入額は、税金や保険料を引いた「手取り年収の25%」までにしましょう。

手取りで考えるのは、税込で考えると予算を多く見積もってしまうためです。また、25%まで抑えれば生活費にゆとりが作れます。

手取り年収の25%で計算した借入額の目安を紹介します。各リンク先で、無理のない住宅ローンの組み方を解説しています。

| 無理のない目安 | 毎月の返済額 | |

|---|---|---|

| 年収350万円 | 1,893万円 | 5.9万円 |

| 年収400万円 | 2,150万円 | 6.7万円 |

| 年収500万円 | 2,695万円 | 8.4万円 |

| 年収600万円 | 3,016万円 | 9.4万円 |

| 年収700万円 | 3,530万円 | 11万円 |

| 年収800万円 | 4,011万円 | 12.5万円 |

※フラット35、金利1.61%、元利均等返済方式

フラット35は返済負担率が30~35%でも借りれます。しかし、上限まで借りると返済がきつくなり後悔しやすいです。

個人の家計まではチェックされないため、自分で借りすぎを防ぐ必要があります。理想の返済負担率は以下の記事でも解説しています。

②住居費の他にかかる固定費を確認する

購入後は、住居費(ローンの返済)の他にかかる固定費を確認しておきましょう。かかる費用は、主に税金と維持費です。

マンションと戸建てで、入居中に発生する費用と相場をまとめました。

| 共通してかかる固定費 | |

|---|---|

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

| 町内会費 | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| マンションでかかる固定費 | |

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 戸建てでかかる固定費 | |

| 外装の修繕費 | 50~100万円/約15年 |

固定資産税と都市計画税(固都税)は、所有する限り毎年かかります。年4回に分けて払うので、毎月貯金しておく必要があります。

持ち家の固定費については、以下の記事でも解説しています。

③教育費をふまえて資金計画を立てる

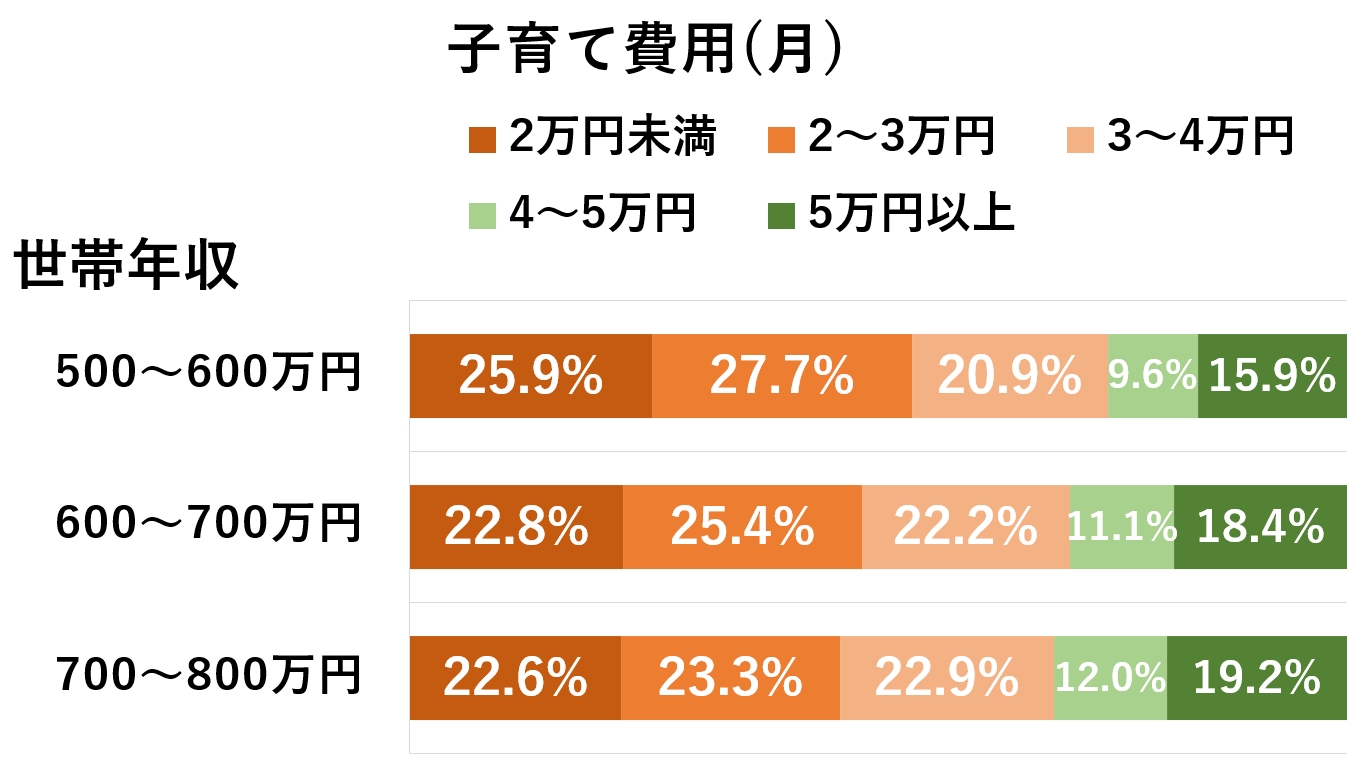

子どもが成人になるまでの教育費もふまえて、資金計画を立てるのが大切です。子どもが大きくなるにつれて、教育費が生活を圧迫する可能性があるからです。

厚生労働省の第10回21世紀出生児縦断調査によると、子育て費用は子ども1人につき平均で毎月3.7万円かかります。

以下のグラフは世帯年収600万円付近のデータです。教育費は、子ども1人につき4万円未満の家庭が大半です。

出典:厚生労働省 第10回 21世紀出生児縦断調査(令和2年)より作成

住宅購入は将来のライフプランまで考える必要があります。どのくらいの予算であれば安心か、不動産屋に相談できます。

④できれば団信に加入する

できれば団信に加入しておきましょう。万が一のときローンの返済が免除されて、家が残せるのは大きなメリットだからです。

提携する民間の金融機関では、従来の団信よりも審査が緩和した「ワイド団信」という商品があります。金利を0.2~1%上乗せすれば、持病がある人でも団信に加入できます。

現在入っている生命保険を見直せば、大きな負担になりにくいです。もしものときに備えて、団信に加入するのをおすすめします。

ローンの組み方は人によってさまざまです。知識が豊富な不動産屋からアドバイスをもらい、最適な住宅ローンを組みましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |