「個人事業主でも住宅ローンは組める?」「自営業が審査に通るポイントは?」といった疑問にお答えします!

ローン審査でチェックされるポイントや、審査に通るコツを解説します!また、個人事業主向けのQ&Aも紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

個人事業主でも住宅ローンは組める

個人事業主でも住宅ローンは組めます。しかし、一般的に「個人事業主は審査が厳しい」と言われています。

会社員と異なり、時期によって収入が変わりやすいからです。また、会社の後ろ盾がないため社会的信用度が低いという弱みもあります。

事前に対策を知っておけば、審査に通りやすくなったり、お得に家が買えたりします。

個人事業主でも家を買う人は一定数いる

ローン審査が厳しい個人事業主でも、一定数の人が家を買っています。

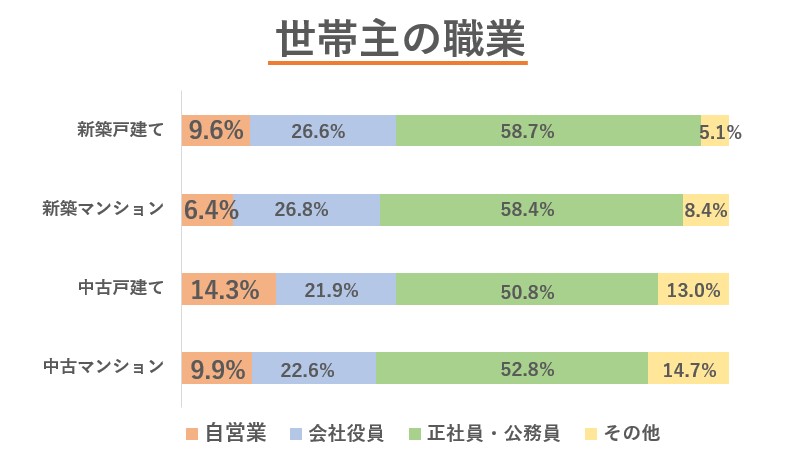

国土交通省の「令和2年度住宅市場動向調査報告書」によると、個人事業主で家を買った人は平均9.8%でした。

出典:国土交通省「令和2年度住宅市場動向調査報告書」

購入物件は新築戸建てが9.6%、新築マンションは6.4%でした。中古戸建ては14.3%、中古マンションで9.9%と、中古物件を買っている人が多いです。

住宅ローンが通りにくくても、中古を選んで予算を抑えたり、支払い方法の工夫をすれば選択肢を広げられます。

将来的に、賃貸より住居費を節約できる場合があるので、家の買い方やローンの組み方を知っておくべきです。

ローン審査では安定した返済能力を見られる

ローン審査では、安定した返済能力があるか見られます。金融機関は長期的にお金を貸すため、本人が完済できるのかさまざまな視点からチェックします。

国土交通省の「令和2年度民間住宅ローンの実態に関する調査」より、審査でチェックされる項目から、重要なものを紹介します。

| 審査する金融機関の割合 | |

|---|---|

| 完済時の年齢 | 99.1% |

| 健康状態 | 98.2% |

| 担保評価(不動産の価値) | 98.2% |

| 借入時の年齢 | 97.8% |

| 年収 | 95.7% |

| 勤続年数 | 95.3% |

| 返済負担率(返済比率) | 92.1% |

| 雇用形態 | 76.4% |

| 他の借り入れ | 64.2% |

| 審査する金融機関の割合 | |

|---|---|

| 連帯保証 | 95.1% |

| 金融機関の営業エリア | 91.0% |

| 融資可能額(購入) | 74.3% |

| 融資可能額(借り換え) | 69.4% |

| 国籍 | 69.3% |

| 申込人との取引状況 | 45.8% |

| 業種 | 30.1% |

| 家族構成 | 23.7% |

| 勤め先の規模 | 21.6% |

| 所有資産 | 21.0% |

| 性別 | 17.5% |

| その他 | 4.1% |

※住宅ローンを取り扱う全国1,132の金融機関が回答

金融機関の審査は「事前審査」と「本審査」の2段階です。事前審査に通っても、5%程度は本審査に落ちると言われています。

審査は必ず通るものではありませんが、対策ができる項目はあります。以降でローンが通りやすくなるポイントを解説していきます。

直近3期分の平均所得が黒字なら審査に通りやすい

直近3期分の平均所得が黒字なら、個人事業主(自営業・フリーランス)や法人代表者でもローン審査に通りやすいです。安定して業績を上げていれば、返済能力があると判断されます。

審査の際は、以下のものを用意しておくと手続きがスムーズです。

- 個人事業主:確定申告書、納税通知書

- 法人代表者:決算報告書、法人税納税通知書

金融機関によって書類が異なる場合もあるので、詳しくは事前に確かめたほうがいいです。

平均所得が黒字でも業績に大きな波があれば、一番低い所得で審査される場合があります。赤字が1期でもあると審査が難しくなります。

借入額は手取り年収の25%までにする

借入額は、税金や保険料を引いた「手取り年収の25%」まで抑えましょう。借入額が少ないほど審査には通りやすくなります。

また、業績が不安定になったり、急な出費が重なるなどの返済リスクにも備えられます。

一般的に、返済額を決めるときは「返済負担率」で計算します。返済負担率とは、税込の年収のうち返済が占める割合のことです。

手取り年収の25%で計算した借入額の目安を紹介します。各リンク先で、無理のないローンの組み方を解説しています。

| 無理のない目安 | 毎月の返済額 | |

|---|---|---|

| 年収350万円 | 1,893万円 | 5.9万円 |

| 年収400万円 | 2,150万円 | 6.7万円 |

| 年収500万円 | 2,695万円 | 8.4万円 |

| 年収600万円 | 3,016万円 | 9.4万円 |

| 年収700万円 | 3,530万円 | 11万円 |

| 年収800万円 | 4,011万円 | 12.5万円 |

※フラット35、金利1.61%、元利均等返済方式

金融機関によっては、返済負担率が30~35%でも借りれます。しかし、上限まで借りると返済がきつくなり後悔しやすいです。

個人の家計まではチェックされないため、自分で借り過ぎをセーブする必要があります。理想の返済負担率の解説は、以下の記事でも確かめられます。

頭金があると支払い能力を信用される

頭金を払うと支払い能力を信用されやすいです。借入額を減らせますし、金融機関には「貯金をする余裕がある」と評価されるためです。

頭金とは、借入額を減らすために自己資金から払う費用のことです。借入額が減った分、返済負担率も下がります。

「フラット35」では、頭金を払うと金利が優遇されます。フラット35とは、全国の銀行が住宅金融支援機構と提携して貸し出す、全期間固定金利型の住宅ローンです。

購入代金のうち10%以上の頭金を払うと、金利が安くなるのでお得です。

| 金利の範囲 | |

|---|---|

| 頭金なし | 年1.610%~年2.530% |

| 頭金10%以上 | 年1.350%~年2.270% |

出典:フラット35 公式ホームページ(2022年2月現在)

金利の違いで、トータルの支払いに数百万円の差が出るケースもあります。頭金に関しては、以下の記事でも詳しく解説しています。

持病がなく健康だと審査に有利

持病がなく健康だと審査に有利です。多くの金融機関で団体信用生命保険(団信)の審査があるからです。

団信とは、返済中に死亡または重度障害になったとき、ローン残債がなくなる保険です。審査時にチェックされる主な病気をまとめました。

| 病気の種類 | |

|---|---|

| がん | がん・肉腫・白血病など |

| 脳の疾患 | 脳卒中・脳動脈硬化症など |

| 心臓の疾患 | 狭心症・心筋梗塞・心臓弁膜症・先天性心臓病・心筋症など |

| 精神疾患 | うつ病・神経症・てんかん・アルコールや薬物依存症・認知症など |

| 病気の種類 | |

|---|---|

| 胃腸の疾患 | 胃潰瘍・十二指腸潰瘍など |

|

肝臓 すい臓の疾患 |

肝炎・肝硬変・肝機能障害など |

| 腎臓の疾患 | 腎炎・ネフローゼ、腎不全など |

| 眼の疾患 | 緑内障・網膜にまつわる疾患・角膜にまつわる疾患など |

|

代謝異常 免疫疾患 |

高血圧症・糖尿病・紫斑病など |

| 婦人科系疾患 | 子宮内膜症・乳腺症・卵巣のう腫など |

| 呼吸器疾患の疾患 | 喘息・慢性気管支炎・肺結核など |

年齢とともに病気のリスクが上がります。持病があると借りられるローンが減るので、健康なうちに借りるのがおすすめです。

岩井

個人事業主ならではの4つの注意点

個人事業主ならではの注意点が4つあります。代表的なものをまとめました。

- ・事業割合を半分までに抑える必要がある

- ・所得額を低く申告していると審査に不利

- ・事業資金も借り入れとして見られる

- ・税金の滞納があると審査に通らない

住宅ローンを利用するとき、注意点に気を付けないと審査が通りにくくなります。以降で1つずつ解説していきます。

事業割合を半分までに抑える必要がある

自宅兼事務所で家を買う場合、床面積に対して事業として使う面積(事業割合)を半分以下にする必要があります。

多くの金融機関では、住宅ローンの融資条件として「床面積の半分以上が居住用であること」と決められているからです。

事業割合を半分以下にすると、居住部分については住宅ローン控除(住宅借入金等特別控除)が受けられます。10~13年間、毎年のローン残債務に対して所得税から減税されます。

減税を受けるための条件(要件)や、減税される上限額は新築と中古で異なります。住宅ローン控除については、次の記事でも詳しく解説しています。

所得額を低く申告していると審査に不利

節税対策で経費を増やして所得額を低くしていると、住宅ローンの審査が不利になります。個人事業主は、売上から経費や保険料を差し引いた所得額で審査されるからです。

住宅ローン控除を使えば、所得の調整で節税するよりもお得になるケースがあります。付き合いのある税理士やFPに相談してみましょう。

事業資金も借り入れとして見られる

ビジネスローンなどの事業用の資金は、借り入れに該当します。ローン審査は他の借り入れも含めた「総返済負担率」をチェックします。

借り入れがあると、借りられる住宅ローンの金額が減ったり、ローン審査が通らない可能性が上がります。

ビジネスローン以外にも借り入れに含まれるものがあります。チェックされるものをまとめました。

- ・車のローン

- ・携帯電話本体の分割払い

- ・クレジットカードの分割払い

- ・キャッシング

- ・消費者金融での借り入れ など

返済予定表(借入償還表)を用意しておくと、審査までの手続きがスムーズです。他の借り入れをしている金融機関で発行できます。

他の借り入れがある場合は、不動産屋に早めに相談してみてください。予算を決めるうえで、事前に返済が必要な場合があります。

税金などの滞納があると審査に通らない

税金などの滞納があると審査に通りません。主に起きる滞納は、所得税・住民税・社会保険料です。金融機関は納税証明書で滞納がないか確認します。

税金以外にも、クレジットカードの利用状況や借金歴が分かる「個人信用情報(個信)」をチェックされ、傷があると5~10年はローンが組めません。

信用情報機関は3つあり、情報は共有されています。自分の心当たりのある借金の、借入先が加盟する窓口で取り寄せると確実です。

| 加盟する金融機関 | |

|---|---|

| CIC(CREDIT INFORMATION CENTER) | 主にクレジットカード関連の会社など |

| JICC(日本信用情報機構) | 主に消費者金融や銀行、保証会社など |

| JBA(全国銀行個人信用情報センター、KSC) | 主に銀行や信金、信用保証協会など |

手数料1,000円前後で、インターネットまたは郵送で照会できます。JBA(KSC)は郵送のみの受付です。

過去の借り入れを完済していても、時間が経過していないと審査に影響するケースがあります。心配や心当たりがあれば、審査の基準に詳しい不動産屋にも相談してみてください。

個人事業主でも借りやすい金融機関がある

信用情報に問題なければ、個人事業主でもローンが通りやすい金融機関があります。主な金融機関を3つ紹介します。各リンク先で商品の詳細を確認できます。

| 特徴 | |

|---|---|

| フラット35 |

・所得制限なし ・保証料なし ・団信の加入が任意 |

| スルガ銀行 |

・所得制限なし ・営業年数の制限なし ・経営状況や事業割合などの融通がきく |

| 新生銀行 |

・2期平均が300万円以上ある ・保証料なし ・WEBでの対応が幅広い |

営業年数が3年未満で短い人や、所得額に心配がある人におすすめです。以降で1つずつ解説します。

フラット35は所得制限がなく団信が任意

フラット35は所得制限がありません。提出した2期分のうち直近1期分の所得が、規定の返済負担率の上限までに収まればローンに通りやすいです。

| 年収 | 返済負担率 |

|---|---|

| 400万円未満 | 30%まで |

| 400万円以上 | 35%まで |

団信の加入は任意なので、持病があったり治療中の病気があってもローンが組めます。

また、事業資金を借り入れに含めずに審査してもらえます。ビジネスローンを借りていても組みやすい金融機関です。

スルガ銀行は所得や設立年数の制限なし

スルガ銀行の「個人事業主向け住宅ローン」では、所得や設立年数の制限がありません。所得に自信がなかったり独立して間もない人に人気です。

住居兼店舗で住宅ローン組む場合、事業割合の比率などを相談できるなど担当スタッフの融通が利きやすいです。

ただし、選べる金利のプランは、毎月金利が変わる可能性がある「変動金利」のみです。適用される金利については、ローンに詳しい不動産屋か金融機関に問い合わせましょう。

新生銀行は2期の平均が300万円以上なら審査ができる

新生銀行は、直近2期分の平均所得が300万円以上なら審査ができます。

審査からローン契約までウェブで対応でき、忙しい個人事業主には便利なサービスを展開しています。

インターネット上で契約できる「電子契約」の場合、印紙代が無料です。また、セブン銀行ATMでの出金手数料も無料になるお得な特典もあります。

岩井

審査に落ちたときの4つの対策方法

審査に落ちた理由が信用情報以外なら、工夫次第でローン審査に通る可能性があります。主な対策を4つ紹介します。

- ・予算を下げて借入金額を減らす

- ・担保価値の高い物件に変える

- ・修正申告をしてみる

- ・節税をしすぎず申告する所得を上げる

審査に落ちる理由はさまざまです。対策方法を1つずつ解説します。

予算を下げて借入金額を減らす

予算を下げて借入金額を減らしてみましょう。返済負担率の上限ギリギリまで借りようとすると、審査に落ちやすいからです。

エリアを変えたり中古も含めて探すと、物件の選択肢が大きく広がります。

予算や立地での悩みは、不動産屋からアドバイスがもらえます。

担保価値の高い物件に変える

担保価値の高い物件に変えると、審査に通りやすくなります。借入額に対し金融機関の貸し倒れのリスクが下がるからです。

担保価値とは、金融機関から見た物件の価値です。万が一返済が滞ったとき、金融機関は担保にかけた物件を売却して、貸したお金を回収します。

価値の評価は、主に「土地」で決まります。いい立地ほど担保価値が高いケースが多いです。

ただし、価格も上がりやすくなるので、利便性と予算のバランスは慎重に考えるべきです。

修正申告をしてみる

所得額を少なく申告していた場合は、修正申告できます。審査で見られる所得額を上げられ、審査に通りやすくなります。

ただし、修正する年数によって過小申告加算税などのペナルティが発生するので、追加納付の用意をする必要があります。

修正申告の方法やペナルティの内容については、国税庁のホームページで確認できます。

節税をしすぎず申告する所得を上げる

現状の収入で買える物件が少ない場合、節税をしすぎず所得額を上げていきましょう。3期後を見据えて対策すれば、選択肢が増やせます。

所得額が上がると収める税金が上がるデメリットはあります。しかし、購入時に借入金額を増やせたり、低い金利のローンが選べるメリットもあります。

審査に落ちやすい人の特徴をまとめた記事もあるので、ぜひ参考にしてください。

個人事業主によくあるQ&A

個人事業主に関するQ&Aを、チャット不動産イエプラの岩井さんに回答してもらいました。

不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。実際に経験した内容をふまえての回答なので、ぜひ参考にしてください。

- Q1.家賃を一部計上していたとき審査に影響はある?

- Q2.購入費用で経費に計上できるものは?

- Q3.居住部分しか控除は適用されない?

- Q4.夫婦で事業をしていても収入合算できる?

- Q5.物件の契約までに必要な書類は?

- Q1.家賃を一部計上していたとき審査に影響はある?

- A 金融機関によります。

家賃の一部計上が審査に影響するかは、金融機関によって異なります。しかし、ほとんど場合、現在の家賃を答えるだけで深く追求するケースは少ないです。

実際に審査をしてみないと分からない部分なので、詳しくは不動産屋に聞くのがいいです。

- Q2.購入後、経費に計上できるものは?

- A ローンの利息や税金です。

購入後、経費に計上できる費用は以下のとおりです。いずれも事業割合に応じて計上できます。

経費に計上できるもの- ・住宅ローンの利息分

- ・固定資産税

- ・不動産取得税

- ・印紙税

- ・保険料

- ・水道負担金

- ・電話代

- ・水道光熱費

- ・建物の減価償却費 など

住宅ローンの利息を経費に計上する場合、住宅ローン控除の戻りが少なくなってしまうリスクがあります。

トータルで数十万円損する可能性もあるので、控除の恩恵を受けきってから計上するのがお得です。

- Q3.居住部分しか控除は適用されない?

- A 事業割合を10%以下にすればフルで適用されます。

事業割合を10%以下にすると、住宅ローン控除の恩恵をフルで受けられます。

経費に計上する場合の住宅ローンの関係をまとめました。

事業割合 控除適用の範囲 10%以下 残金の全額 10%超~50%以下 居住用部分に応じた割合 50%を超える 適用不可 申請方法は、国税庁から発行されているチェックリストで確かめられます。

必要書類が複数あるので、確定申告の時期までに揃えておきましょう。

- Q4.夫婦で事業をしていても収入合算できる?

- A 可能です。

夫婦で事業を営んでいて、パートナーが従業員として働いているなら、収入合算は可能です。

収入合算は、世帯で収入を合わせて審査をします。借入額を増やしたいときに利用する住宅ローンです。

また、2人とも契約者としてローンを組む「ペアローン」も利用できますが、返済リスクが高いため収入合算をおすすめします。

以下の記事でも解説しているので、ぜひ参考してください。

- Q5.契約時に必要なものは?

- A 身分証や手付金です。

契約時に必要なものをまとめました。

内容 身分証 運転免許証・健康保険証

マイナンバーカードなど印鑑(実印) 契約書の捺印時に使用

実印のときは印鑑証明書も必要手付金 契約を結ぶとき売主に払う

相場は販売価格の5~10%印紙代 契約書に貼付する印紙

1~3万円手付金とは、不動産の売買契約を結んだ証として、買主が売主に払うお金です。物件の引き渡しまでの手続きが進むと、頭金に充てられます。

印紙代は契約書に貼付する印紙のお金です。物件価格によって費用が変わるため、詳しくは国税庁の印紙税額の一覧で確認してください。

個人事業主でも、工夫次第でローンを組めたり、お得に家が買えます。購入に関する悩みやローン選びの方法は、不動産屋に相談してみましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |