「女性の一人暮らし用で、購入ってあり?」「中古マンションでも安心?」という疑問を解決します!

統計を参考に、一人暮らしの女性がマンションを購入するメリットや、物件探しのコツを徹底解説します!

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井勇太さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

将来を考えて購入に踏み切る女性が多い

一人暮らしでもマンションを買う女性が増えています。購入すれば、将来も住み続けられる家が残るからです。

以下の項目に当てはまる数が多いほど、購入したほうがお得な可能性が高いです。

- ・年収が350万円以上ある

- ・収入が安定していて毎月貯金できる

- ・家賃がもったいないと感じている

- ・老後が心配で資産形成を検討している

- ・転勤や急な引っ越しの可能性が低い

住まいの購入が向いているのは、今後も同じエリアに住み続ける人です。短期間で引っ越しがなければ、毎月の住宅費で家が手に入ります。

持ち家を買っておくと、老後の住まいの心配が減らせます。賃貸の場合は、高齢になると更新を拒否されたり審査に落ちやすくなったり、不安が残ります。

岩井

収入が安定している正社員であれば買える

収入が安定している正社員であれば、マンションは買えます。

年収350万円以上の正社員の女性は、購入を検討してみてください。長期的にみて、賃貸より住居費を抑えられる可能性が高いからです。

また、正社員は解雇されにくく収入が安定しているため、ローン審査に通りやすいです。

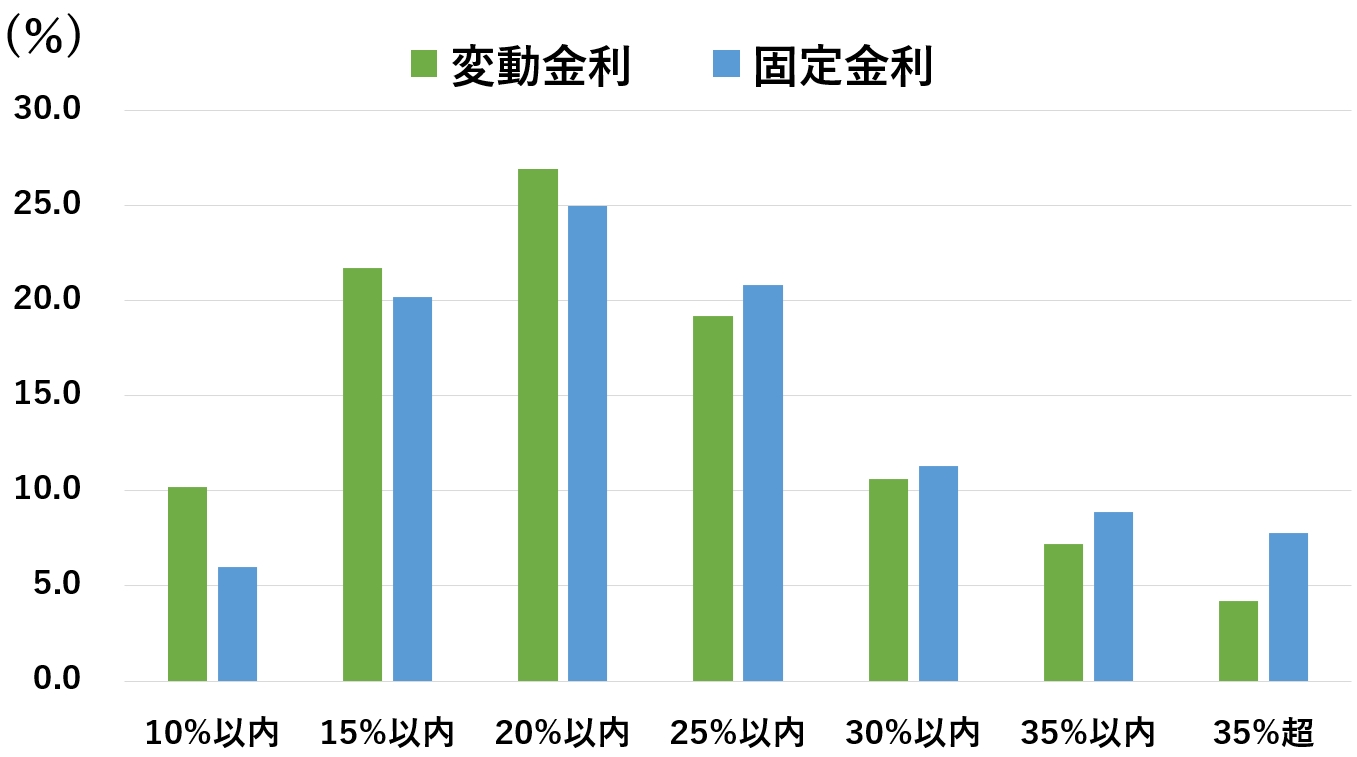

住居費は手取りの25%に抑えるべき

毎年の返済額(住居費)は、税金や保険料を引いた手取り年収の25%までに抑えるべきです。

一般的に、無理のない借入金額は、返済負担率20~25%と言われています。返済負担率とは、税込年収から返済に回す割合のことです。

統計でも返済負担率25%以内までのローンを組んでいる人が多いです。

出典:住宅金融支援機構 住宅ローン利用者調査 2021年4月

借入金額を手取りの25%まで抑えれば、生活費に余裕ができますし、ローン審査の心配が減らせます。

生活費を圧迫しないように、余裕を持った借入金額を設定しましょう。

無理のない借入金額の目安表

手取りの25%を返済に回した借入額を、年収ごとに表にまとめました。大まかな予算の目安として、参考にしてみてください。

実際は、家計の事情や選ぶ物件によって、適切な借入金額は変わります。人によって生活費に差があるからです。各リンク先で詳しく解説しています。

| 無理のない目安 | |

|---|---|

| 年収350万円 | 約1,867万円 |

| 年収400万円 | 約2,124万円 |

| 年収500万円 | 約2,672万円 |

| 年収600万円 | 約2,994万円 |

| 年収700万円 | 約3,509万円 |

| 年収800万円 | 約4,024万円 |

※35年ローン、フラット35、金利1.59%、元利均等返済方式

2021年12月現在の金利を用いて、フラット35のシミュレーションで計算しています。

購入の際は、物件価格の他にも、関係者への手数料といった諸費用がかかります。初期費用を抑えるコツは、以下の記事で解説しています。

一人暮らしの女性がマンションを買う理由

不動産流通経営協会が実施した「ひとり住まいの持ち家のニーズ調査」から、未婚女性がマンションを購入した理由TOP3を紹介します。

| マンションを購入した理由 | 割合 | |

|---|---|---|

| 1位 | 家賃がもったいない | 48.3% |

| 2位 | 老後の安心のため | 35.0% |

| 3位 | 資産的な価値 | 30.2% |

出典:『ひとり住まい』の持ち家のニーズ調査 2018年1月

主な理由は「家賃や更新料がもったいないと思った」「老後の安心のため」といった、将来設計に関する回答でした。

賃貸は、家賃を払い続けても自分のものにはなりません。今後同じような金額を払うのであれば、資産となる持ち家に払うべきです。

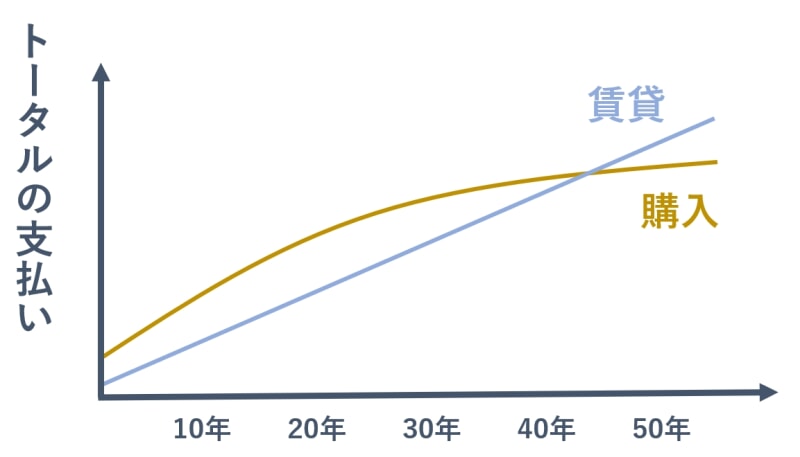

長期的に見るなら購入のほうが得

買えるうちに家を購入してローンを完済すれば、住居費用の心配がなくなり、老後資金の負担も軽くできます。

以下の図のように、賃貸では出費が右肩上がりです。家賃は「実質的な終身ローン」とも呼ばれ、長生きするほど出費が増えます。

定年までにローンを完済して年金生活に入るのがベストです。年金は今後も減るので、持ち家で老後に備えるメリットは大きいです。

老後も安心して住み続けられる

持ち家を買うと、老後に備えられるメリットがあります。

高齢になるほどお部屋を借りるのが難しくなります。家賃滞納や孤独死を心配され、入居審査に通りづらくなります。

老後も住み続けられる持ち家が欲しいなら、経済力のあるうちに購入するのがベストです。

持ち家は資産として売却や賃貸に出せる

持ち家を購入すれば資産になります。ローン完済後は、賃貸より安い固定費で維持できます。

転居の際は、売却したり貸したりして持ち家から利益を得られ、老後資金に備えられます。

暮らし方の選択肢が増える

購入すれば、自分の好みに合わせてリフォームできます。間取りごと変えて、お部屋を生まれ変わらせるリノベーションも可能です。

ペット用に改築するなど、賃貸ではできないような暮らしを実現できます。

リフォームについてまとめた記事があるので、ぜひ参考にしてください。

マンションを購入するなら早めがいい

一定の安定した収入があれば、購入は早いほうがいいです。家賃がもったいないですし、返済期限や健康面のリスクがあるからです。

定年間際に、負担にならないよう、早めに購入するのをおすすめします。

40歳までの購入でローン返済しやすい

40歳までに購入しておくと、余裕を持ってローンの返済ができます。最長の35年でローンを組んで、月々の負担を減らせます。

住宅ローンには返済期限があり、75~80歳までの金融機関が多いです。

できれば定年の65歳までに完済できる資金計画を考えておきましょう。一般的に、定年後は働いても収入が減るためです。

病気になる前に購入しておくといい

ローン審査をする金融機関は、本人が完済まで働けるかチェックします。ほとんどの金融機関で「団体信用生命保険(団信)」の審査があるためです。

団信とは、返済中に死亡または重度障害になったとしても、保険金でローンの債務が免除される仕組みのことです。

病気のリスクは年齢とともに上がりやすいので、健康なうちに購入を検討してください。

岩井

中古は割安で事前に確認できる情報が多い

女性の一人暮らしでマンションを買う場合、中古がおすすめです。理由は以下の3つです。

- ・費用が割安で買える

- ・実際に内見できる

- ・今までの管理状況を確認できる

女性の一人暮らしの場合、割安な物件を購入し、将来へ向けて貯蓄するほうが合理的です。また、事前に確認できる情報が多いのもメリットです。

以下で、中古のメリットについて1つずつ解説していきます。

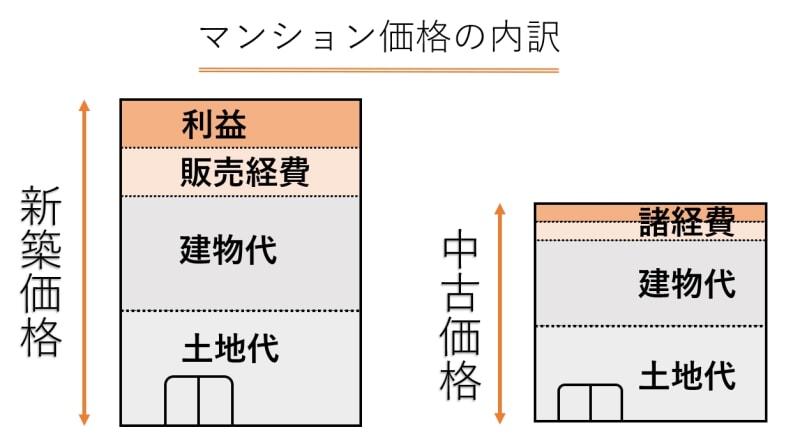

費用を抑えて生活スタイルの変化に備える

中古の最大のメリットは、価格の安さです。中古は、購入費用と価値が一致しやすいです。新築時より価値が下がっていますし、販売経費は価格全体の10%程度です。

新築は、住むと20%価値が下がるのが一般的です。価格全体の約20%は、広告費などの販売経費と言われているからです。

生活スタイルの変化や、将来の住み替えも考えて、なるべく購入費用は抑えるべきです。

実際のお部屋を内見できる

中古は実際のお部屋を内見できます。以下で、内見時に確認できる項目をまとめました。

- ・日当たりや風通し

- ・におい

- ・防音性

- ・設備が使用可能か

- ・防犯性

- ・共有部分の清掃状況

- ・他の入居者の雰囲気

- ・外壁の劣化具合 など

実際にお部屋に入って、外の音の聴こえ方や、日当たりが確かめられます。入居後のイメージが湧きやすくなります。

新築はお部屋の完成前に募集が始まるため、モデルルームの見学のみで、購入するか判断する必要があります。

ちなみに、中古も賃貸中などで内見が難しい場合があります。ほとんどのお部屋は、空いているか売主立会いのもと内見できます。

今までの管理状況を確認できる

中古は、今までの管理状況を不動産屋に聞けて、過去のトラブルなどを把握できます。

購入前に不動産屋に確認できる例

- ・売却の理由

- ・建物の管理体制

- ・管理組合の運営状況

- ・入居者間のトラブルの有無や内容

- ・災害時の対応履歴 など

物件の契約段階でトラブルにならないよう、購入前に不動産屋に確認しましょう。

購入への不安はある程度解決できる

購入の際は、なにかと不安は尽きません。主に生活スタイルの変化や建物の心配などです。

しかし、事前に失敗しないコツを知れば、ある程度解決できます。以下で、代表的な悩みの例と解決方法を解説します。

生活スタイルの変化を予想する

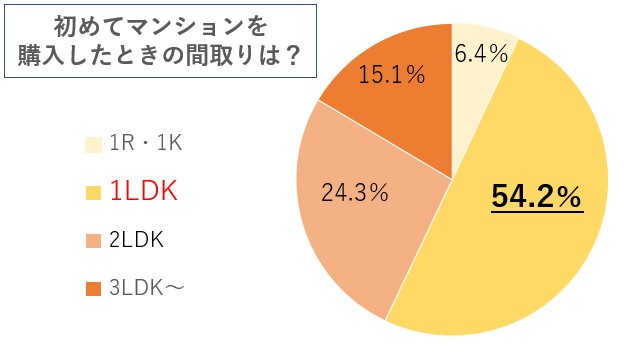

女性のための快適住まいづくり研究会の「マンション購入に関するアンケート」では、約半数の独身女性が1LDKを購入しています。

出典:一般社団法人 女性のための快適住まいづくり研究会 2020年5月

「一人暮らし用で買った後、結婚したら狭くなりそう」という女性は、40~50㎡以上の1LDKか2LDKがおすすめです。

一般的な1Rや1Kが約20~25㎡なので、同居人が増えても狭く感じにくいです。

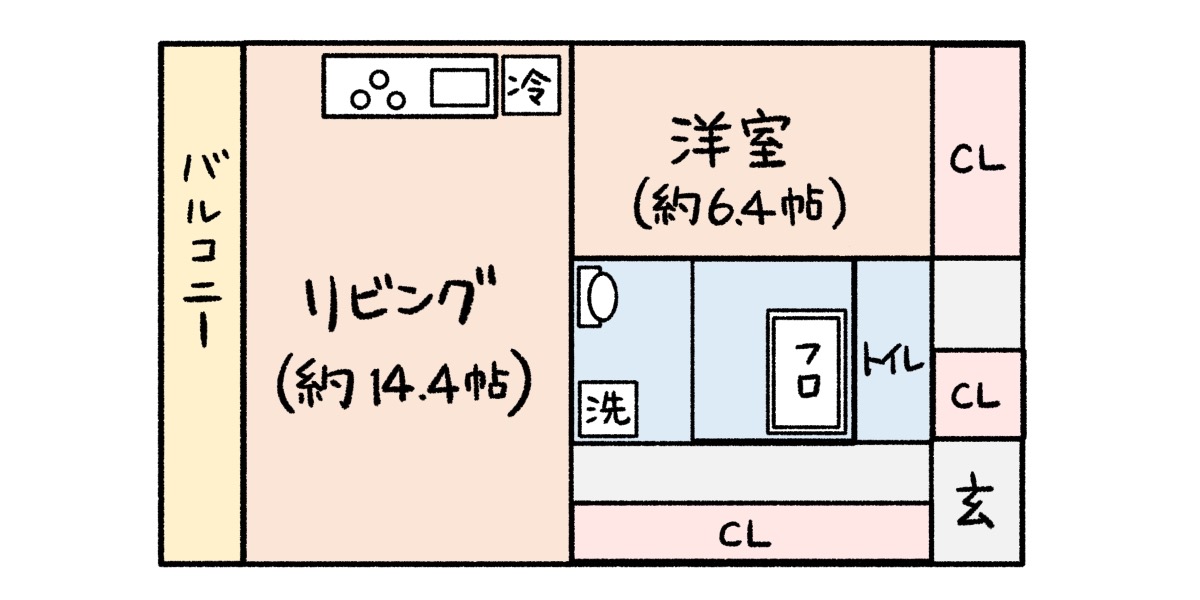

1LDKであればこの間取り

1LDKであれば、以下のような間取りがおすすめです。

特に、収納スペースが多いお部屋だと、物が多くなっても片付けられるので便利です。

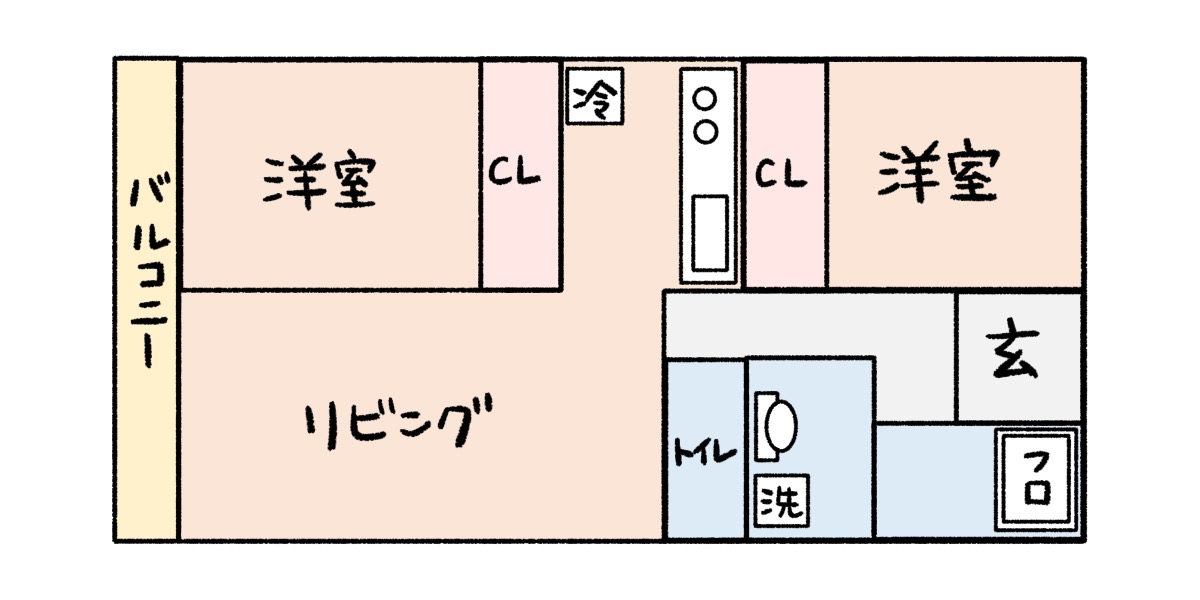

2LDKであればこの間取り

2LDKであれば、以下のような間取りがおすすめです。

特に居室が、リビング側と廊下側で分かれているお部屋がいいです。もし同居人が増えても、それぞれのプライベートを保てます。

岩井

新耐震基準のマンションを選ぶ

「築古の建物は耐震性能が心配」という女性は、新耐震基準で建てられた中古マンションに絞れば、耐震性は心配ありません。

2021年現在だと「築35年以内」で探せば、耐震基準は現在とほぼ同じです。

ちなみに、築10年以上から安くなり始める傾向があるので、価格と新しさを両方とも重視したいときに向いています。

中古マンションの耐震基準や築年数について、詳しく知りたい人は、以下の記事も参考にしてください。

価値の高い物件で転居のときに備える

「転居のとき、売却や賃貸で損をしないか心配」という人は、資産価値の高い物件を探してください。

資産価値は立地でおおむね決まります。人気の街や、再開発の予定があるエリアは価値が下がりにくいです。

住みたいと思う人が多い街なら、需要があるので価値が高く評価されます。

資産価値が落ちにくい駅TOP15

2021年5月、リーウェイズ株式会社が、資産価値が落ちにくい駅ランキングを公開しました。単身向け物件の結果は、以下の通りです。

| 順位 | 市区町村 | 駅名 (路線) |

|---|---|---|

| 1位 | 文京区 | 湯島 (千代田線) |

| 2位 | 渋谷区 | 三宮橋 (小田急線) |

| 3位 | 台東区 | 上野御徒町 (都営大江戸線) |

| 4位 | 文京区 | 本郷三丁目 (丸の内線) |

| 5位 | 目黒区 | 自由が丘 (東急東横線) |

| 6位 | 中央区 | 小伝馬町 (日比谷線) |

|---|---|---|

| 7位 | 港区 | 赤坂 (千代田線) |

| 8位 | 中央区 | 水天宮 (半蔵門線) |

| 9位 | 港区 | 白金台 (南北線) |

| 10位 | 文京区 | 春日 (都営大江戸線) |

| 11位 | 江東区 | 豊洲 (有楽町線) |

| 12位 | 渋谷区 | 代々木 (JR山手線) |

| 13位 | 新宿区 | 市ケ谷 (JR中央本線) |

| 14位 | 品川区 | 青物横丁 (京急本線) |

| 15位 | 中央区 | 月島 (有楽町線) |

特徴としては、利便性が高く、ブランド性があるエリアです。

ランキングを目安に、購入した後も価値が下がりにくいマンションなのか、チェックしてみてください。

安心して住める物件の3つのポイント

一人暮らしの女性がチェックすべき、物件選びのポイントは、大きく分けて「治安」「セキュリティ」「住環境」です。

ポイントをおさえて、安心できる物件を見つけましょう。以下で1つずつ解説していきます。

治安の良さは最優先すべき

独身女性にとって治安の良さは最優先すべきです。購入後に危険を感じても、すぐに引っ越せないからです。

現地では、交番の位置や街灯の明暗、公共施設が近くにあるか確認しましょう。

近隣に繁華街があれば、昼と夜の雰囲気を確認し、危険を感じるエリアは避けてください。

治安はインターネットでも確認できる

東京都が作成している「犯罪情報マップ」で、地域の犯罪発生状況を確認できます。

女性や子どもに対する声かけ事案を絞って検索できるので、探しているエリアの治安を確認しましょう。

女性の一人暮らしは防犯性を重視すべき

女性の一人暮らし用でマンションを購入する際、防犯性の高い物件を選ぶべきです。以下の設備が多いほど、防犯性が高いといえます。

女性のためのセキュリティ設備・特徴

- ・オートロック

- ・防犯カメラ

- ・TVモニター付きインターホン

- ・カードキー

- ・ディンプルキー

- ・玄関がダブルロック

- ・警備システム(ALSOCなど)

- ・コンシェルジュや管理人がいる

- ・内廊下

また購入時の判断材料として、防犯優良マンション(公益財団法人全国防犯協会連合会)の登録を受けているか確認してみてください。

セキュリティ対策に力を入れているマンションかどうかわかります。

買い物環境が整っているかどうか

駅前に買い物環境があれば、帰宅ついでに寄れます。疲れているときでもすぐ買い物でき、夜道でトラブルに遭う機会を減らせます。

特に、スーパーとドラッグストアが近くにあるといいです。日用品を切らしてしまったときや、体調を崩したときに便利です。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |