中古マンション×リノベーションという住まいの選択について、徹底解説します!

「注文住宅は敷居が高い」「費用を抑えて理想の家に住みたい」という需要に応えられる方法として人気です。

中古マンション×リノベーション専門の会社や、中古マンションのメリット・デメリットを紹介します。

この記事はファイナンシャルプランナーの岩井さんに監修してもらいました。ぜひ参考にしてください。

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

中古マンション×リノベーションとは

費用を抑えて理想の家を手に入れる手段として「中古マンション×リノベーション」が話題になっています。

中古マンションは内装を「リフォーム」又は「リノベーション」して住む人が多いです。

リフォームは主に傷んだ部分を新しくすることです。リノベーションとは、柱以外すべて作り替えて、お部屋を生まれ変わらせることです。

中古のメリットを最大限活かして、新築同様の内装にできます。中古のメリットには、以下のようなものがあります。

- ・新築と比較して値段が安い

- ・資産価値が下がりにくい

- ・コストを抑えて良い立地が選べる

- ・実際に物件を見て選べる

- ・リノベーションで自分好みのお部屋にできる

新築と比較して値段が安い

中古マンションは新築マンションと比べて値段が安く、相場に沿った価格で販売されます。同エリアで設備が同等程度の取引事例が豊富で、相場より高いと売れにくいからです。

全宅連の2021年4月不動産市場動向調査の統計でも、首都圏の中古価格は新築と比べて㎡単価が約40%安いです。

新築マンションには設備保証があったり、駐車場の位置を選べたり、最初に住む人ならではの特典があります。

新築マンションの流通数は少なく、新築プレミアムと呼ばれる高い価格設定でも、人気があるので売れます。

資産価値が下がりにくい

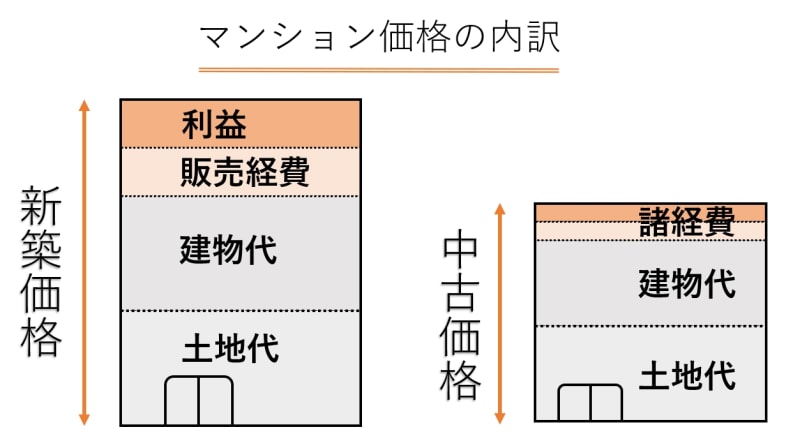

中古マンションは、購入後に資産価値が下がりにくいメリットがあります。すでにある程度、価値が下がっているからです。

新築マンションは、住むと「20%価値が下がる」と言われています。販売価格の約20%は広告費や売上で、建物以外の部分だからです。

中古マンションの販売経費は全体の10%程で、最初から価格が安いうえに資産価値が下がりにくいです。

時間の経過でも家の価値は下がります。築年数ごとに、REINS TOPIC(2021年1~3月)首都圏の統計をまとめたので紹介します。

| 平均価格 | 築5年からの下落率 | |

|---|---|---|

| ~築5年未満 | 5,951万円 | – |

| 築5年~築10年未満 | 5,414万円 | 91.0% |

| 築10年~築15年未満 | 4,856万円 | 81.6% |

| 築15年~築20年未満 | 4,548万円 | 76.4% |

| 築20年~築25年未満 | 3,674万円 | 61.7% |

| 築25年~築30年未満 | 2,185万円 | 36.7% |

| 築30年以上 | 1,984万円 | 33.3% |

築25年以上は建物の価値が下がりきっていて、新築マンションの半額以下で買える物件が多いです。浮いたお金で内装にこだわれます。

コストを抑えて良い立地が選べる

中古マンションは新築マンションより物件数が多く、エリアを豊富に選べます。駅近でアクセスが良い場所や、住環境が整った街に、すでに建っています。

立地が良い新築や、空き土地から探すと費用がかさみます。中古はエリアが豊富に選べるので利便性が高いです。

実際に物件を見て選べる

新築はモデルルームや資料だけを見て、完成前に契約するケースが多いです。

中古は実際にお部屋を見れるので、日当たりや風通しまでチェックしてから契約できます。

気になる部分をすべて解消してから購入を判断できるので、後悔を減らせます。売主に、住みやすさの感想を聞けるのもメリットです。

リノベーションで自分好みのお部屋にできる

中古マンションを買えば、リノベーションして自分好みのお部屋にできます。

完成している物件から、理想に近い間取りや内装のお部屋を探すのは大変です。立地を妥協したり、予算を上げたりしないとなかなか見つかりません。

リノベーション前提なら内装工事にかける費用次第で、好みにピッタリ合わせられます。

中古マンションの5つの要注意ポイント

中古マンションの、5つの要注意ポイントを紹介します。デメリットも考えながら探すと、失敗する可能性を減らせます。

- ・築年数が古い物件の老朽化

- ・不要になったときに売れそうか

- ・住宅ローン控除が受けられない可能性がある

- ・希望通りの工事ができない場合がある

- ・リノベ済みだと値段が高い

築年数が古い物件の老朽化

築年数によっては、物件の老朽化が進んでいる場合があります。

2021年現在は、目安として「築35年以上」なら念入りに確認したほうが良いです。40年前の1981年6月に、地震への耐久力の基準が大きく見直されているからです。

建物が完成した日ではなく、建築確認の申請日が1981年6月1以降かどうかで「新耐震基準」と「旧耐震基準」に分かれます。

| 建物の強さ | |

|---|---|

| 新耐震基準 | 震度6強~7程度の地震で倒壊しない |

| 旧耐震基準 | 震度5強程度の地震で倒壊しない |

築35年以上の物件は、役所で「台帳記載事項証明書」を取得したり、不動産屋に質問したりして、耐震性を確認したほうが良いです。

また、外壁や配管の傷みも要チェックです。不動産屋に「長期修繕計画」や「議事録」が見れないか相談して、メンテナンス状況をよく確認しましょう。

不要になったときに売れそうか

家を買うときは住宅ローンを組むのが基本です。長くて35年の返済が続くので、もし家を売りたいときに、買い手がつくかは重要です。

売却してローンが完済できる状態だと、理想的です。購入時点で残債務より高く売れる中古マンションはほとんどありませんが、10~20年後でも売れそうかは意識しましょう。

中古マンションは立地にこだわって選ぶべきです。住みたい街ランキングに入るような街や、交通アクセスの良い物件なら、築年数が経っていても売れるからです。

住宅ローン控除が受けられない可能性がある

- ・床面積が登記簿上の面積で50㎡以上

- ・合計所得が2,000万円以下

- ・取得後6ヶ月以内に入居して住み続ける

- ・家の半分以上が居住スペース

- ・耐震基準を満たす(1982年以降の建築)

- ・10年以上の住宅ローンを組む など

1982年(昭和57年)より前の建築だと、住宅ローン控除が受けられないので要注意です。

中古の場合、最大で10年間節税できます。住宅ローン控除が使えないと、トータルで百万円以上差が出るケースがあります。

住宅ローン控除を使うための要件は、法改正で変わる可能性があります。損しないためにも、常に最新の情報をチェックしましょう。

希望通りの工事ができない場合がある

リノベーションは柱以外をほぼ変更できます。しかし、集合住宅なので一定のルールがあり、管理組合の許可がない工事はできません。

また、建物の構造や強度によっては、壁を外せなかったり、配管の位置を変更できない場合があったりします。

水回りの位置や間取りには、ある程度の制限があると覚えておきましょう。

リノベ済みだと値段が高い

すでに内装が仕上がっている「リノベ済み」のマンションもあります。内装を好みに変更する必要がなければ、選択肢のひとつです。

リノベ済み物件は、不動産屋が中古物件を買い取って、内装を工事して販売しているケースが多いです。

売主が不動産屋だと、個人の売主から買うときと異なり、建物に消費税がかかります。建物の本体10%の価格差は大きいので、割高でないか要チェックです。

それぞれの手続きが別の窓口だと大変

不動産屋とリノベーション業者は、基本的に別々で探す必要があります。また、内装工事の費用もローンを組めますが、住宅ローンよりも金利が高く、返済期間が短いです。

リノベーション前提で探す人のために、購入と内装工事代を合算した「一体型ローン」もあります。金利を抑えて返済期間にゆとりを作れるのがメリットです。

ただし、ローン審査の時点で内装工事の見積もりが必要で、窓口が別だと手間が多いです。

物件探しとリノベーションをワンストップで対応できる専門業者なら、窓口を一つにまとめて手間と負担が減らせます。

ショールームを見学できるおすすめのリノベーション会社

中古マンション購入×リノベーション専門の「リノベる」は、物件探しからアフターケアまでワンストップで対応しています。

全国にショールームを持っていて、実際に施工事例を見ながら相談できるのでおすすめです。

予約すると、専門知識のあるスタッフが案内してくれて、何でも質問できます。理想のお部屋を実現するための計画が立てやすいです。

物件探しから内装工事、引き渡しまで、すべてワンストップで対応しているので、最初から最後まで安心して任せられます。

リノベーションを含めた総合的な予算を考えてくれますし、一体型の住宅ローンがお得に組めるので、手間と費用が大幅に抑えられます。

各地のショールームでリノベーションに関する無料講座を開催しています。コストを抑えて自分にピッタリの物件に住みたい人は、ぜひ参加してみてください!

ショールームの参考写真を紹介

参考に、リノベる公式サイトより「銀座・有楽町ショールーム」の写真を紹介します。

ショールームでは、希望の内装を実現するためにどんな方法をとればいいのか、いくら必要かなど、その場で質問も可能です。

リノベーションでは、上記画像のように壁を抜くことで、広くて開放的なお部屋を作れます。壁を抜きたい場合の注意点なども、アドバイスしてもらえます。

室内窓など、既製の物件ではなかなか見つからない内装でも自由に作れます。窓の開き方や幅など、施工事例を確かめながら希望を固められます。

キッチン周りも高さや幅を好みの仕様にできます。こだわりが強い人でも、その場で理想を伝えて計画を立てられます。

壁掛け収納などのアイデアも満載で、リビング以外のお部屋でも、リノベーションのメリットを確かめられます。

書斎や仕事のスペース、趣味やペットとの暮らしに合わせたデザインも相談できます。コストを抑えて、注文住宅のような仕上がりにできるのがメリットです。

ショールームの無料講座では、賃貸と購入どちらがお得なのか、戸建てとマンションどちらに向いているかなど、自分に合う住まいを選べる知識が身に付きます。

事前予約制で、以下リンク先の予約フォームから予約できます。ショールームごとに内装が異なるので、ぜひ近くのショールーム写真も見てみてください。

中古マンションの購入にかかる費用

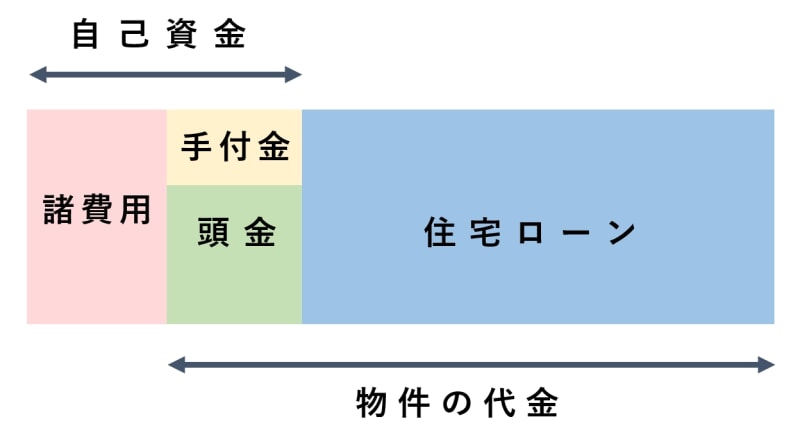

家を買うために必要な費用は「住宅ローン部分+頭金+諸費用」で、売買契約時に頭金の一部を「手付金」として支払う慣習があります。

一般的に、諸費用として販売価格の10%、頭金として20%必要と言われています。ただし、家の価格は、物件の広さや築年数、立地や住環境などで差が出ます。

負担を抑えて家を買うためには、最低限かかる費用や、住宅ローンについての知識が大切です。以下で、中古マンションを買うのに必要な費用を詳しく解説します。

諸費用の内訳はどのような内容か

諸費用は、以下にまとめたように、関係者への報酬や不動産に関する税金が含まれます。

| 内容 | |

|---|---|

| 団体信用生命保険料 | 死亡など万が一に備えた保険料(金利に上乗せして支払う方法が多い) |

| 火災保険料 | 建物・家財の保険料 |

| 事務手数料 | 金融機関に支払う手数料 |

| 仲介手数料 | 不動産屋への報酬 |

| 登記代行手数料 | 司法書士への報酬など |

| 登録免許税 | 所有権と抵当権の登記にかかる税金 |

| 固定資産税清算金 | 売主が1年分払う税金の日割り清算 |

| ローン保証料 | 保証会社に支払う手数料 |

| 印紙税 | 売買・ローンの契約書にかかる税金 |

| リフォーム費用など | 内装工事費用・オプション設備費用 |

交渉で安くできる項目は少ないので、住宅ローンに含めるなど、支払い方法を工夫したほうが簡単に負担を減らせます。

購入時に必要な費用は「手付金」

購入時は「手付金」が払えれば家は買えます。諸費用は住宅ローンに含められるので、頭金がなくても家を買う手段はあります。

手付金の相場は、販売価格の5~10%程度と言われています。販売価格の10%程度の現金が用意できるなら、購入は充分に検討できます。

ちなみに、物件によっては申込時に意思確認のため「申込証拠金」や「申込金」が必要です。相場は10万円程度で、契約しないなら返金され、契約するなら頭金として扱われます。

内装工事の費用は内容次第

内装工事の費用は、希望の内容によって大幅に変わります。使う素材やデザインの違いがあるので、実例を参考に紹介します。

| リノベーション費用の例(税込) | |

|---|---|

| 40~49㎡ | 850万円~ |

| 60~69㎡ | 1,050万円~ |

| 80~89㎡ | 1,200万円~ |

例えば、新築が60㎡で6,000万円として、60㎡の中古物件を3,000万円で購入して1,050万円でリノベーションできる場合、価格差は「1,950万円」です。

一体型ローンを組めば、返済スケジュールには差がありません。

工事内容によりますが、新築マンションを買う60%程度の予算に抑えて、内装が新築同様の家に住める可能性があります。

住宅購入は年収350万円以上が目安

年収が少ないと借りられる金額が少なく、借りすぎても返済が大変です。目安として「定職に就いていて年収350万円以上」の人は、買える物件を探してみたほうが良いです。

年収350万円以上あれば、堅実なプランで借り入れしてもマンションは充分買えます。以下の堅実なプランで、借りられる金額の目安を紹介します。

- ・公的ローンフラット35のシミュレーター

- ・35年ローン、ボーナス無し、元利均等返済

- ・固定金利1.59%(参考:2021年7月情報)

| 借り入れ上限の目安 | |

|---|---|

| 年収350万円 | 2,817万円 |

| 年収400万円 | 3,756万円 |

| 年収450万円 | 4,225万円 |

| 年収500万円 | 4,695万円 |

| 年収550万円 | 5,164万円 |

| 年収600万円 | 5,634万円 |

| 年収650万円 | 6,103万円 |

| 年収700万円 | 6,573万円 |

| 年収750万円 | 7,042万円 |

| 年収800万円 | 7,512万円 |

年収から試算すると、借りすぎになる傾向があります。自分の生活費と照らし合わせて、毎月の返済額から考えたり、比較してみたりして、無理のない予算を組みましょう。

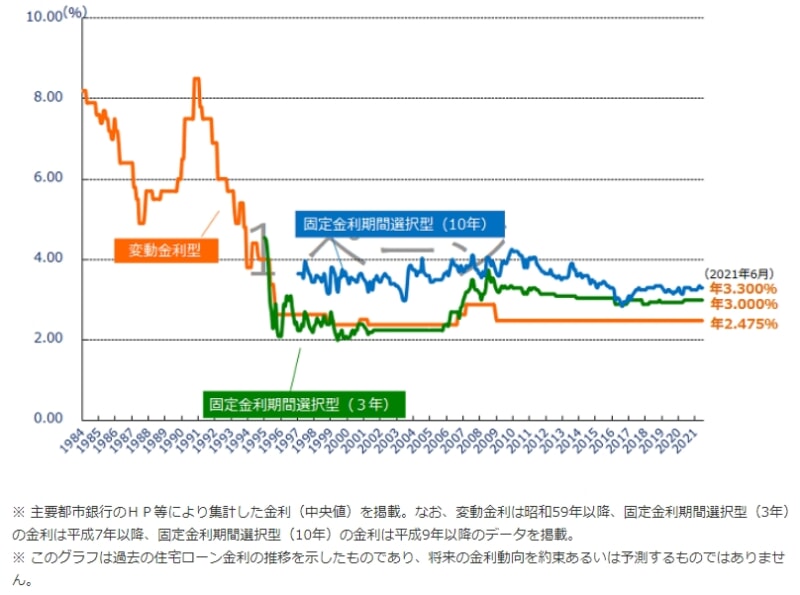

2021年現在は金利が安い

2021年現在は金利が安く、住宅ローンを組むのに適していると言えます。残債務が多い間が、もっとも金利の影響を受けるからです。

出典:https://www.flat35.com/

金利1%の差で、返済総額が百万円単位で変わるケースも多いです。今後も低金利が続く保証はないので、利息まで考えて購入のタイミングを決めましょう。

建物の耐久性はメンテナンス次第

建物の耐久性はメンテナンス次第でかなり変化します。築30年で廃墟のような建物もあれば、築50年でも住みやすい物件はあります。

鉄筋コンクリートの物件は、手入れ次第で「100年以上もつ」と言われています。管理状況に問題がないか調べる方法を紹介します。

修繕の計画や予算はどうなっているか

マンションの所有者は、約12年周期で実際される「大規模修繕」に備えて、修繕積立金を毎月支払います。維持管理のために管理費もかかります。

管理組合の「長期修繕計画」や「議事録」を見れると、改修についての予定や、修繕積立金の不足がないかなどのチェックができます。

2020年度のREINS TOPICの統計によると、修繕積立金と管理費の首都圏の合計は、平均で毎月「23,551円」です。

機械式駐車場など高価な共用設備があったり、滞納があったりすると、管理費や修繕積立金は平均よりも高くなる傾向があります。高すぎる場合は、必ず理由を確認しましょう。

管理状況は現地まで確かめるべき

建物のメンテナンス状況は必ず現地を見て確認しましょう。書類だけでは実態まで確認しきれないからです。

外壁の剥がれや共用部の落書きがある場合は、いつ直すか確認しておいたほうが良いです。

共用ポストや駐輪場が散らかっていたり、ゴミ捨て場のマナー違反があったりする物件は、メンテナンス状況が良くない可能性が高いです。

ちなみに、管理体制が整っているマンションは価値が下がりにくいです。物件の寿命が左右されるので、管理がずさんなマンションは避けましょう。

中古×リノベーションの知識を学ぼう

お得に家を買うためには、幅広い知識をつける必要があります。購入知識に関する講座も活用して、損しない家探しをしましょう。

中古×リノベーションは、中古のメリットを最大限活かした方法です。専門家揃いのリノベるに任せれば、さらにお得に進められます。

- ・物件探しから引き渡しまで一貫して対応

- ・リノベーション業界トップの大手なので安心

- ・入居後のアフターフォローも万全

- ・一体型ローンをお得に組める

- ・工事に適した中古物件を確保している

- ・中古のデメリットもきちんと話してくれる

リノベるが運営する「リノベるジャーナル」でも、中古購入やリノベーションに関する知識をわかりやすく解説しています。

初心者の方には「リノベーションとは?リフォームとの違い」がおすすめです。

ぜひ賃貸や新築と比較してみて、興味が持てたら近くのショールームを見に行ってみてください。事前予約制で、購入の知識が学べる講座を連日開催しています!

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |