「シングルマザーでもマンションを購入できる?」「母子家庭は審査に不利?」などの疑問を解決します。

住宅ローン審査のポイントや、無理なく返済する5つのコツを解説します。シングルマザーがマンションを買うメリットも紹介します。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

シングルマザーでもマンションを購入できる

シングルマザーでもマンションは買えます。住宅ローンの審査は、母子家庭という理由だけでは不利にならないためです。

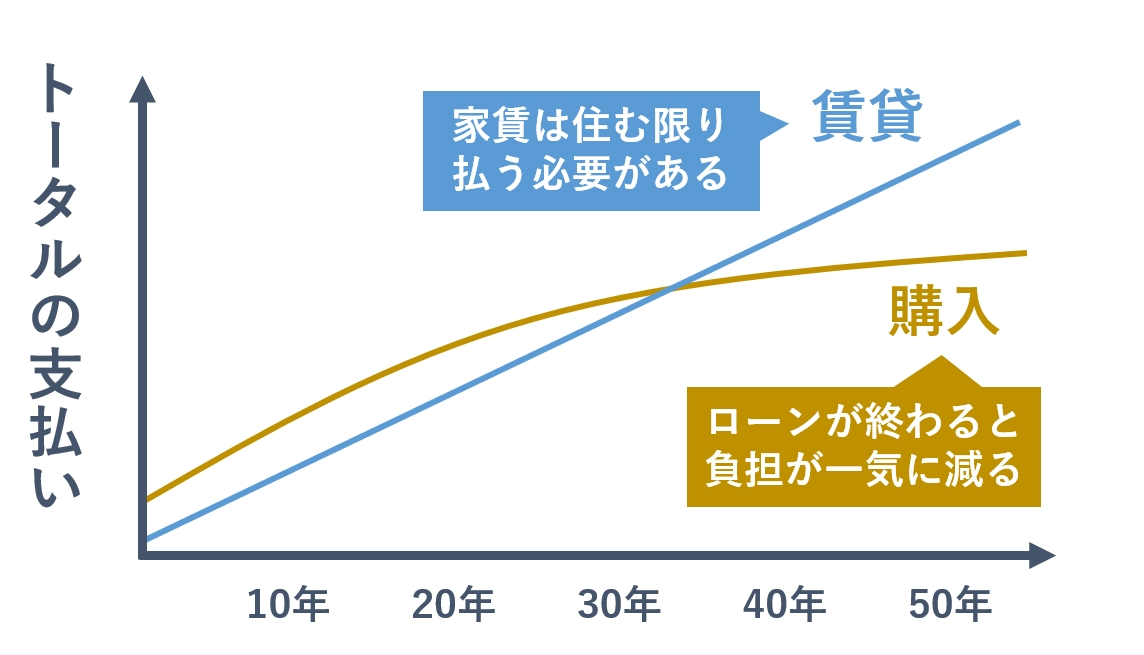

購入すると、賃貸で家賃を払い続けるよりお得な場合が多いです。ローンが終わると、住居費の負担は一気に減ります。

今後の住まいを考えるとき、今の家計でどんなマンションが買えるか知っておくべきです。

「家賃がもったいない」「子どもが安心できる家が欲しい」など、賃貸での悩みがあれば、持ち家が向いている可能性が高いです。

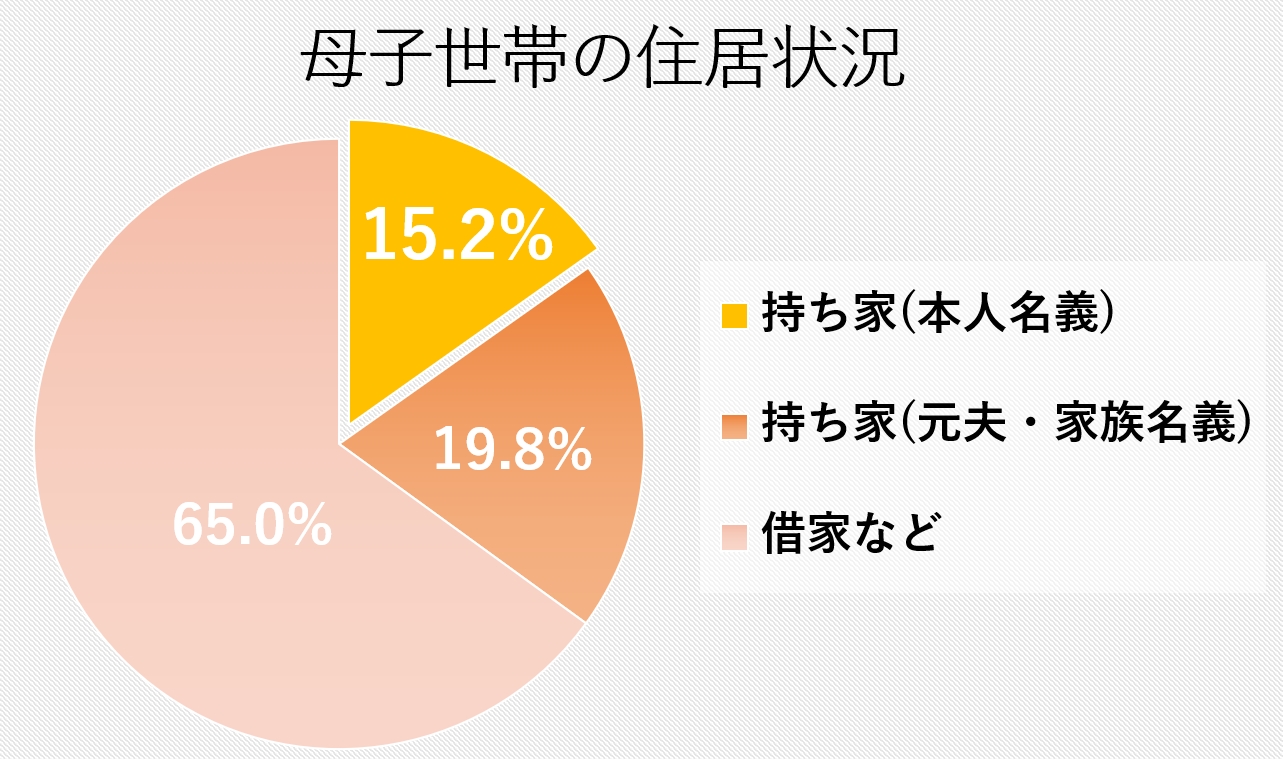

全国調査による持ち家率は15.2%

厚生労働省の「全国ひとり親世帯等調査」の結果によると、本人名義の家に住むシングルマザーは15.2%です。

数は少ないですが、一定数のシングルマザーが家を買っているとわかります。

出典:平成28年度 全国ひとり親世帯等調査結果報告

ただし、母子家庭の大半が賃貸に住んでいます。購入できるかどうか悩みながら、割高な家賃で出費を重ねている家庭は多いです。

家計や子どものために、将来的にお得に暮らせるのは賃貸と購入どちらか、長期的に考えるべきです。

マンションを購入する3つのメリット

シングルマザーがマンションを購入するメリットを3つ紹介します。

- ・住居費の負担が減らせる

- ・団信でもしものとき子どもに家が残せる

- ・購入すれば資産になる

1つずつ詳しく解説していきます。

住居費の負担が減らせる

今と同じような条件なら、賃貸より購入したほうが月々の住居費が安くなる場合があります。

賃貸の家賃は、貸す側の収益をふまえた値段で割高です。住み続ける限りは支払いが必要で、1~2年毎に「更新料」もかかります。

持ち家なら、ローンを完済すれば毎月の負担が一気に減り、賃貸より安く維持していけます。

生涯かかる賃貸と購入のトータルコストを比べると、同じ規模のお部屋なら購入したほうがお得です。

できれば年金暮らしが始まるまでに完済できると理想的です。定年後は収入が減ってしまうのが一般的だからです。

団信でもしものとき子どもに家が残せる

住宅ローンを組むときは、ほとんどの金融機関で「団体信用生命保険(団信)」に加入します。

団信に加入すれば、返済中に死亡または重度障害になったとしても、保険金でローンの債務が免除されて、子どものための家が残せます。

団信の保険料は、ローン返済の金利に上乗せして払う場合が多いです。金利を0.2%ほど上乗せすると、保証される病気やケガの幅を広げられます。

購入すれば資産になる

購入した家は資産になります。資産は住む以外に、売ったり貸したりできます。子どもの独立や就職、親との同居などで住み替えたいときにも備えられます。

賃貸の場合、家賃を払い続けてもマンションは資産になりせん。

安定して返済していけるなら、子どもに資産が残せるマンション購入には、大きなメリットがあります。

収入が安定した正社員はローンが組みやすい

収入が安定した正社員はローンが組みやすいです。ローン審査する金融機関は、安定した返済能力をチェックするからです。

シングルマザーでも、条件をクリアすればローン審査は通ります。以降で、シングルマザーが住宅ローンを組む際のポイントを解説します。

借り入れは返済負担率25%以内にする

住宅ローンの借り入れは返済負担率を25%にすると、無理なく返済できると言われています。返済負担率(返済比率)とは、年収に対して返済が占める割合のことです。

厚生労働省の調査では、シングルマザーの平均年収は243万円です。

平均年収を基準に、返済負担率25%で計算した借入金額と月々の返済額を、年収ごとにまとめてみました。

| 無理のない目安 | 月々の返済額 | |

|---|---|---|

| 250万円 | 約2,021万円 | 約6.3万円 |

| 300万円 | 約2,426万円 | 約7.5万円 |

| 350万円 | 約2,830万円 | 約8.8万円 |

| 400万円 | 約3,773万円 | 約11.7万円 |

※35年ローン、フラット35、金利1.56%、元利均等返済方式

多くの金融機関では、返済負担率の上限が決められています。一般的に30%~35%までの金融機関が多いですが、返済負担率ギリギリの借り入れは審査に落ちやすくなります。

返済負担率は「住宅金融普及協会のシミュレーター」でも計算できます。自分の年収で計算してみてください。

勤続年数が1年以上あればローンは組める

最低でも勤続年数1年以上あれば、審査が通りやすくなります。「勤続1年以上」を、審査の基準にしている金融機関が多いからです。

国土交通省の「民間住宅ローンの実態」に関する調査によると、全国1,000以上の金融機関の、勤続年数の基準は以下のとおりです。

| 金融機関の回答数 | 割合 | |

|---|---|---|

| 勤続3年以上 | 195 | 17.3% |

| 勤続2年以上 | 57 | 5.1% |

| 勤続1年以上 | 654 | 58.0% |

| その他 | 221 | 19.6% |

出典:国土交通省 令和2年度 民間住宅ローンの実態に関する調査より集計

中には、勤続1年未満でもローンが組める金融機関があります。ローン選びを工夫すれば、勤続年数が短くても審査に通りやすくなります。

住宅ローンにおける勤続年数の話は、以下の記事でも解説しています。

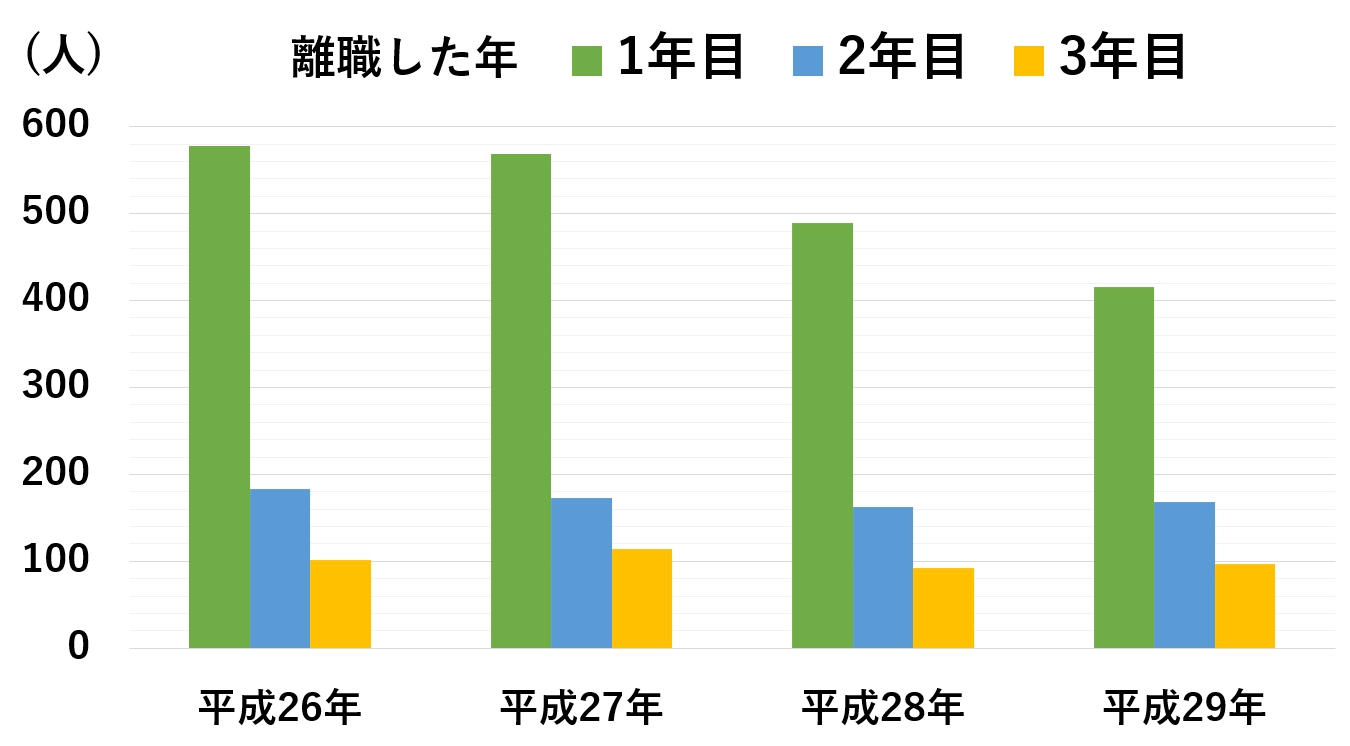

勤続年数は3年以上あると安心される

勤続年数が3年以上だと、雇用形態に関わらず審査で有利です。一般的に、仕事が3年以上続けば今後も継続できると評価されるからです。

厚生労働省の新規学卒者の離職状況統計によると、就職後3年以内の離職率は大卒で約30%、高卒で約40%で推移しています。

出典:厚生労働省 令和2年 賃金構造基本統計調査の概況

勤続年数が経つほど、離職率が低くなることがわかります。基本的に勤続年数は長いほうが、収入の継続性を信頼されます。

健康で持病がないと審査に有利

健康で持病がないとローン審査で有利です。団信に加入するうえで、健康状態をチェックされるからです。

通院中の持病があったり、過去3年以内に難病の通院歴がある場合、審査前に申告する必要があります。

審査時にチェックされる代表的な病気一覧を、以下にまとめました。

| 病気の種類 | |

|---|---|

| がん | がん・肉腫・白血病など |

| 脳の疾患 | 脳卒中・脳動脈硬化症など |

| 心臓の疾患 | 狭心症・心筋梗塞・心臓弁膜症・先天性心臓病・心筋症など |

| 婦人科系疾患 | 子宮内膜症・乳腺症・卵巣のう腫など |

| 病気の種類 | |

|---|---|

| 胃腸の疾患 | 胃潰瘍・十二指腸潰瘍など |

|

肝臓 すい臓の疾患 |

肝炎・肝硬変・肝機能障害など |

| 腎臓の疾患 | 腎炎・ネフローゼ、腎不全など |

| 眼の疾患 | 緑内障・網膜にまつわる疾患・角膜にまつわる疾患など |

|

代謝異常 免疫疾患 |

高血圧症・糖尿病・紫斑病など |

| 呼吸器疾患の疾患 | 喘息・慢性気管支炎・肺結核など |

| 精神疾患 | うつ病・神経症・てんかん・アルコールや薬物依存症・認知症など |

ほとんどの民間金融機関で、団信の加入は必須です。病気が原因で団信に入れないとローンが組めません。

ちなみに、「フラット35」は加入が任意なので、健康状態に不安があってもローンを組む手段はあります。

岩井

無理なくローンを返済する5つのコツ

シングルマザーが無理なくローンを返済するコツを5つ紹介します。

返済のコツ

- ①返済が現実的な借入金額まで抑える

- ②審査のゆるい金融機関を選ぶ

- ③初期費用をローンに組み込む

- ④余裕があれば頭金を払う

- ⑤シングルマザー対象の補助金を受ける

コツを押さえてお部屋を探せば、ローン審査に通りやすくなったり、無駄な出費を防げます。以下で1つずつ解説していきます。

①返済が現実的な借入金額まで抑える

返済負担率を考えるときは、年収から税金や社会保険料を引いた「手取り年収の25%」で考えると余裕が作れます。

現実的な借入金額と月々の返済額の目安を表にまとめたので、参考にしてください。

| 現実的な目安 | 月々の返済額 | |

|---|---|---|

| 250万円 | 約1,067万円 | 約4.2万円 |

| 300万円 | 約1,358万円 | 約5.0万円 |

| 350万円 | 約1,876万円 | 約5.8万円 |

| 400万円 | 約2,167万円 | 約6.7万円 |

※35年ローン、フラット35、金利1.56%、元利均等返済方式

毎月の生活費や教育費はなかなか削れないので、住居費はなるべく抑えましょう。

返済の他に固定費がかかる

マンションは、返済の他に固定費もかかります。主に税金と物件の維持費です。

どれくらいかかるか、購入前に必ずチェックしておきましょう。入居中に発生する費用と相場をまとめました。

| マンションでかかる固定費 | |

|---|---|

| 管理費+修繕積立金 | 合計3万円程度/毎月 |

| 町内会費 | 数百~千円程度/毎月 |

| 駐車場(使う場合) | 1~5万円/毎月 |

| 駐輪場代(使う場合) | 数百~千円程度/毎月 |

| 室内の修繕費 | 実費(不具合が生じた場合) |

| 固定資産税 | 物件評価額の1.4%程度/毎年 |

| 都市計画税 | 物件評価額の0.3%程度/毎年 |

マンションの固定費は、毎月の管理費と修繕積立金が必須です。毎月2~3万円かかります。

固定資産税と都市計画税(固都税)は、所有する限り毎年かかります。年4回で払うのが基本なので、毎月貯金しておく必要があります。

住居費を考えるとき、賃貸だと「月収の3分の1まで」が目安ですが、ローン返済はさらに抑えましょう。持ち家の固定費については、以下の記事でも解説しています。

②審査のゆるい金融機関を選ぶ

シングルマザーでも、審査のゆるい金融機関を選べば希望のローンが組みやすいです。

金融機関によって、審査に特徴があります。自分が通りやすい金融機関を選ぶといいです。

年収や雇用形態、勤続年数など、審査基準がゆるい金融機関を紹介します。

| 金融機関 | 特徴 |

|---|---|

| フラット35 |

・年収制限がなく審査基準が明確 ・全期間固定金利で先を見通せる ・団信加入が任意 ・持病があっても審査できる |

| ろうきん (労働金庫) |

・年収150万円から審査できる ・審査金利が低い ・借入金額が伸びやすい |

|

信用金庫 地方銀行 |

・担当者の融通がきく ・収入が不安定でも相談可能 ・地域差への配慮がある |

金融機関の審査は「事前審査」と「本審査」の2段階です。事前審査に通っても、5%程度は本審査に落ちると言われています。

審査に落ちやすい理由と、対策をまとめた記事があるので、ぜひ参考にしてください。

親子ローンも活用できる

家を買う本人が20歳以上で、親も現役で働いていれば親子でローンを組めます。2人で組む「ペアローン」という住宅ローンです。

2人分の年収で審査をするので、借入金額を増やしたり、ローンの負担を折半できます。

-1.jpg)

また、ローンの契約が2つなので「住宅ローン控除」が2人分受けられます。ローンの残債務に応じて10~13年間も減税できる制度です。

住宅ローン控除に関しては、最新情報をチェックしておきましょう。2022年1月現在、控除率と期間の見直しがされています。

控除率は年末のローン残高の1%から0.7%に減少し、期間は10年間から13年間に延長される予定です。

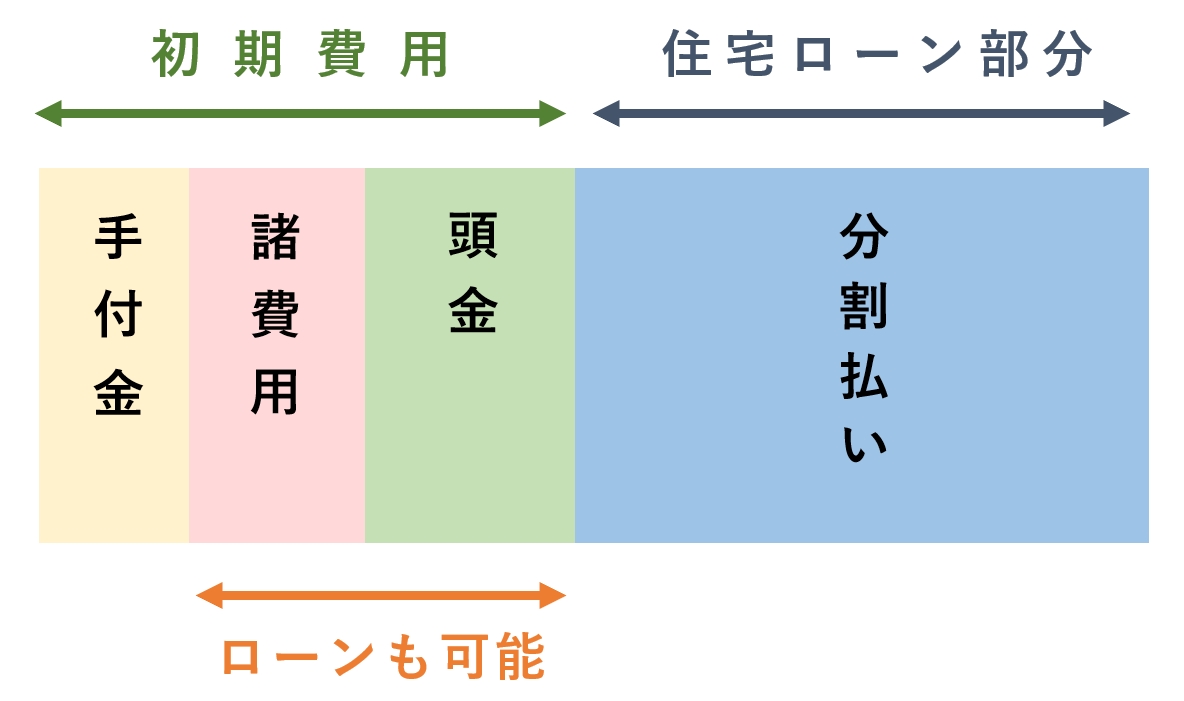

③初期費用をローンに組み込む

購入に必要な初期費用が心配なら、住宅ローンに組み込む方法があります。頭金を払わない「フルローン」も組めますし、関係者などへの諸費用もローンに含められます。

ただし、契約時に払う「手付金」の現金が必要です。相場は販売価格の5~10%で、売買契約を結んだ証拠として払うお金です。

諸費用は物件価格とは別にかかり、相場は販売価格の10%程度です。費用は物件によって異なるので、購入前に確認しましょう。

初期費用を抑えるコツは、以下の記事でも解説しています。

④余裕があれば頭金を払う

余裕があれば、頭金を払うといいです。購入費用を抑えられる他、金利の優遇を受けられるケースがあります。

フラット35では9割以下のローンだと金利が約0.2%安いので、頭金を10%支払ったほうがお得です。

| 頭金なし | 頭金10% |

|---|---|

| 1.56% | 1.30% |

出典:フラット35 公式ホームページ

1%未満の金利の違いでも、トータルの返済額が数十万~数百万円変わる場合があります。優遇の条件は不動産屋に必ず確認しましょう。

離婚に伴う慰謝料や和解金を頭金に充てる

離婚に伴ってシングルマザーになった人は、相手からの慰謝料や和解金を頭金に充てるのも手です。

離婚による引っ越し費用は、慰謝料などに上乗せして受け取っておきましょう。養育費などと異なり、法律上の支払い義務がないためです。

⑤シングルマザー対象の補助金を受ける

生活費に余裕を作るために、シングルマザーが受けられる助成金や補助金を活用しましょう。出費を抑えれば、毎月のローン返済に回せる金額も増えます。

国が実施している主な支援内容を、以下にまとめました。

| 支援の例 | 内容 |

|---|---|

| 児童手当 |

・中学校卒業まで受給できる ・子ども1人あたり10,000円~ |

| 児童扶養手当 |

・18歳に達した年度末まで受給できる ・子ども1人目は10,180円~ |

| ひとり親控除 |

・年収500万以内であれば控除される ・35万円が所得から控除される |

該当するシングルマザーであれば、多くの支援が受けられます。手続きや詳細は、リンク先で確認できます。

また、各自治体でも母子家庭向けの支援をしています。実際に受けられる補助金や手続き方法は、住みたい街の自治体公式サイトや、問い合わせ窓口で確認しましょう。

岩井

母子家庭がマンション購入に向いている理由

母子家庭がマンション購入に向いている理由は、子育てしやすいからです。マンションが子育てに向いている理由は、主に3つあります。

- ・子育てをしている世帯が多い

- ・セキュリティがしっかりしている

- ・共有施設が充実している

マンションは、利便性の高いエリアに建てられるため、近くに商業施設やスーパーが整っています。

住環境の良さを求めて、同じように子育てをしている入居者が多いので、安心して暮らせる環境があります。

以降で、マンションが母子家庭に向いている理由を1つずつ解説します。

子育てをしている世帯が多い

ファミリータイプのマンションは、同じく子育てをしている世帯が多いです。

子どもが小学生になったら、集団下校ができ、親は安心できます。また、親同士も友だちになりやすい環境です。

知らない土地に引っ越してきて不安なときでも、情報が入りやすいため、孤独を感じにくいです。

引っ越しの後はご近所に挨拶するといい

引っ越し後はご近所に挨拶をしておきましょう。主に、上下左右のお部屋と管理人に対してです。

子どもの生活音について予め伝えておくと、トラブルに発展しにくいです。日ごろから定期的にコミュニケーションをとれば、防犯対策に繋がります。

セキュリティがしっかりしている

マンションは、防犯性が高いです。もともと備わっているセキュリティ設備が多いからです。

- ・オートロック

- ・防犯カメラ

- ・モニター付きインターホン

- ・玄関がダブルロック

- ・ディンプルキーやカードキー

- ・コンシェルジュや管理人が常駐

- ・24時間警備システム など

ほとんどのマンションでは、オートロックや防犯カメラが設置されていて、空き巣に入られにくいです。コンシェルジュなどがいれば、不審な人物がいないかチェックしてくれます。

セキュリティが万全だと、子どもが大きくなって留守番をするときも安心です。

共有施設が充実している

マンションの規模が大きいほど、ファミリー向けの共用施設が充実します。

- ・キッズスペース

- ・敷地内の広場や公園

- ・ラウンジ

- ・ゲストルーム

- ・パーティルーム など

キッズスペースがあるマンションは、雨の日でも子どもを遊ばせられて便利です。親が子どもの面倒を見に来たときは、ゲストルームを使用すればそのまま泊まれます。

基本的に、共有施設は毎月払っている管理費で利用できます。ただし、なかには有料の施設もあるので、内見等で事前に確認してください。

シングルマザー向けの物件の選び方

シングルマザーが、チェックすべき物件選びの条件は、大きく分けて「住環境」「間取り」「資産価値」の3つです。

ポイントをおさえて、母親と子どもが住みやすい物件を見つけましょう。以下で1つずつ解説していきます。

子育ての住環境が整っているかどうか

まず子育てに適した街か確かめましょう。以下のチェック項目を多く満たすほど、子育てに向いています。

- ・保育園、小中学校が近い

- ・学区内である

- ・治安がいい

- ・通学路が安全

- ・病院や診療所が近い

- ・スーパーが近い

- ・公園が近い

- ・災害時の避難場所が近い

住環境が整っている人気エリアの物件は、販売価格が高いです。予算を抑えたいなら、駅から離れたり郊外を選ぶ方法があります。

保育園などのお迎えがある人は、職場と保育園の通いやすさもチェックしましょう。

子育てと仕事の両立のためには、立地にこだわるべきです。新築より、中古のほうが選択肢は多いです。

生活スタイルの変化に対応できる間取りを選ぶ

生活スタイルの変化に対応できる間取りを選ぶといいです。再婚や親と同居するタイミングで、家族が増える可能性があるからです。

子ども1人の家庭だと、以下のような間取りがおすすめです。

洋室が離れている2LDKを選べば、子ども部屋にできる他、同居人が増えてもそれぞれのプライベートを保てます。

資産価値の高い物件を選ぶ

資産価値が高い家は、安心して長く住めます。ローンの返済が大変なら売却したり、持て余すなら賃貸に出したりできるからです。

再婚や子どもの独立など、ライフスタイルが変化して住み替える可能性まで考えて、売りやすく、貸しやすい家を選ぶことが大切です。

物件の資産価値は、売却の経験も豊富なプロに相談しながら、購入前によく考えましょう。

中古マンションは選択肢が増やせる

中古マンションは、新築マンションと比べて選択肢が多いです。子どものためのお部屋探しをするなら、選択肢が多く生活スタイルの変化に対応しやすいお部屋を探すべきです。

以降で、中古の利点を解説していきます。

物件数が多く立地や間取りが選びやすい

中古は物件数が多く、希望するエリアや間取りが見つかりやすいです。賃貸に空きが出たときのように、各地で1部屋ずつ募集されます。

駅までの徒歩距離や買い物環境などの利便性にこだわりがあっても、中古マンションで解決できます。

ちなみに、新築は好立地だと値段が高く、募集に対して競争率が高いです。申し込みが抽選のケースもあります。

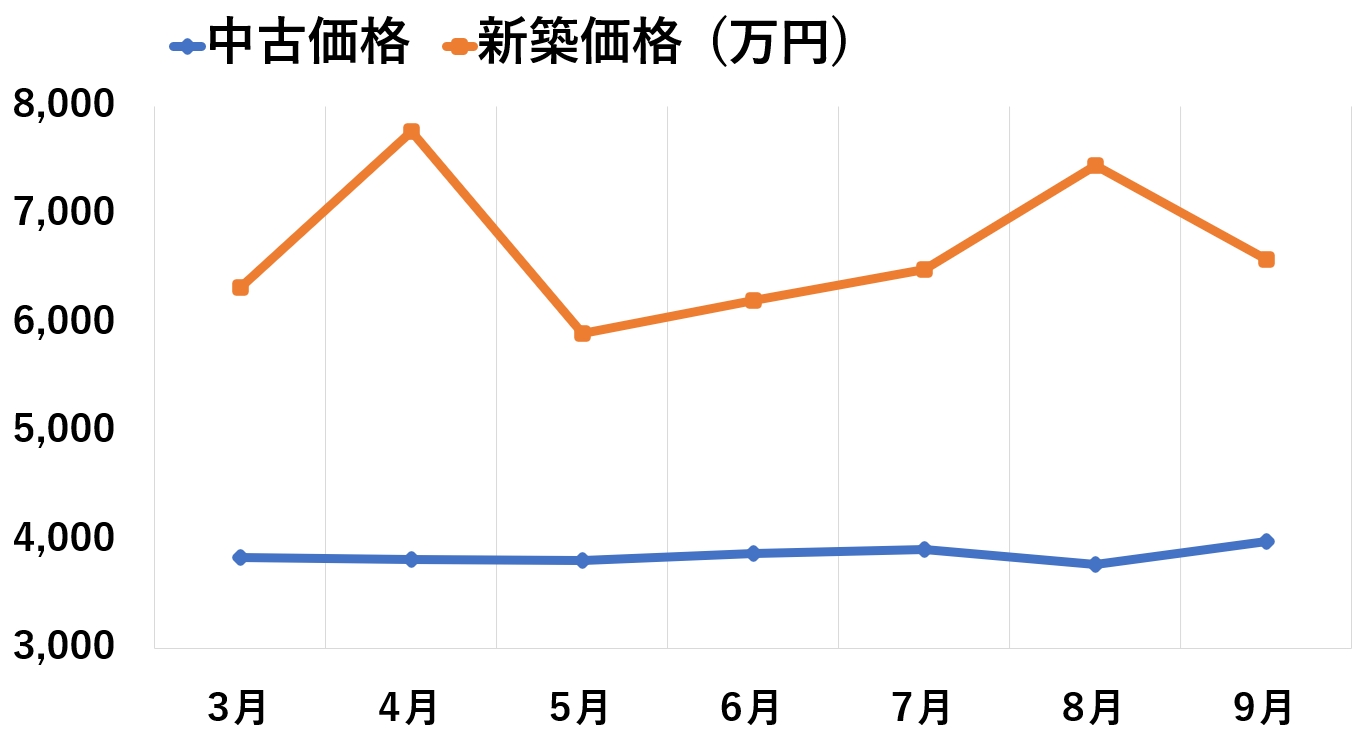

新築より平均約40%価格が安い

中古マンションは、新築マンションと比べると物件価格が約40%安いです。首都圏での販売価格を、2021年1~7月までのグラフで比較しました。

出典:不動産経済研究所(新築価格) 東日本不動産流通機構(中古価格)

中古と新築の価格差は、統計を比較すると平均約2,500万円です。中古を探すのは、借入金額を抑える大きなチャンスと言えます。

初期費用を抑えられる

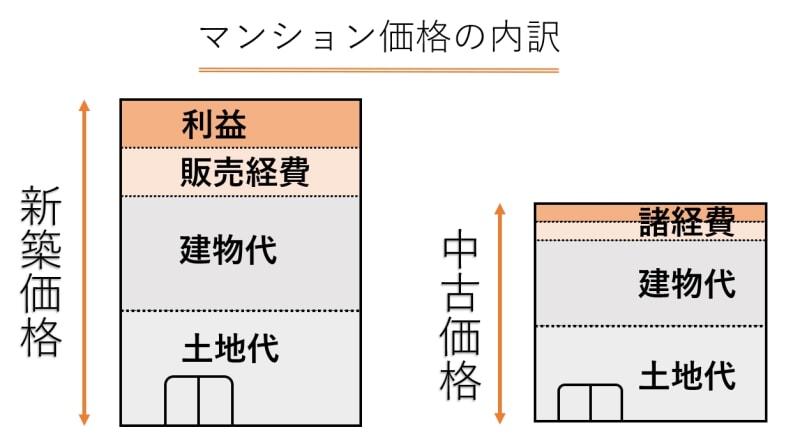

中古は、新築より初期費用を安く抑えられます。物件自体の価格が安く、販売経費は全体の10%程度です。

新築は、価格の20%は広告宣伝費などの販売経費です。「住むと20%価値が下がる」とも言われています。

新築の売主は主に法人なので、建物価格に消費税が含まれて割高です。個人の売主から中古を買うと、消費税は非課税なので安く買えます。

事前に確認できることが多い

中古は、事前に確認できる情報が多いです。主な内容をまとめました。

- ・建物の管理体制

- ・各設備の状態や使い方

- ・室内での音の聴こえ方

- ・日当たり、眺望、風通し

- ・他の入居者の雰囲気

- ・管理組合の収支

- ・漏水などのトラブル履歴 など

新築は、モデルルームの内見のみで、お部屋を決めるケースが多いです。一方で、中古は実際のお部屋を内見できます。

実際に内見して音の聞こえ方や日当たりを確認すれば、入居後の騒音トラブルやイメージと違って後悔するリスクを減らせます。

また、現地の駐輪場やゴミ捨て場を見て、住人マナーや管理体制が確かめられます。

安さを活かしてリノベーションできる

中古は、安さを活かしてリノベーションできます。「ほしい間取りや設備が見つからない」という人は、割安な中古マンションを買って、リノベーションするのも手です。

設備だけでなく、間取りごと変えられるのが、リノベーションの魅力です。一般的なお部屋でも、リノベーションすれば、子育てに便利なお部屋に生まれ変わります。

エリアを見直したり、ローン選びを工夫すれば、予算内で理想に近づけられます。

不動産屋からアドバイスをもらって、無理なく買える物件を探しましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |