「独身女性がマンション購入しても失敗しない?」「早めに買っておくべき?」といった疑問を解決していきます。

統計を豊富に取り入れて、独身女性がマンションを購入するタイミングや、女性ならではの物件選びのポイントを徹底解説します!

この記事は、宅建士でFPの資格を持つ岩井勇太さんに監修してもらいました。

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

収入が安定した正社員は購入したほうが良い

収入が安定した正社員なら、マンションは買ったほうが良いです。賃貸だと、高齢になるほど住居の確保が難しいからです。

女性のための快適住まいづくり研究会の「マンション購入に関するアンケート」でも、マンションを買っている独身女性の多くは、安定収入の正社員です。

以下で、具体的な年収や年齢層を解説していきます。

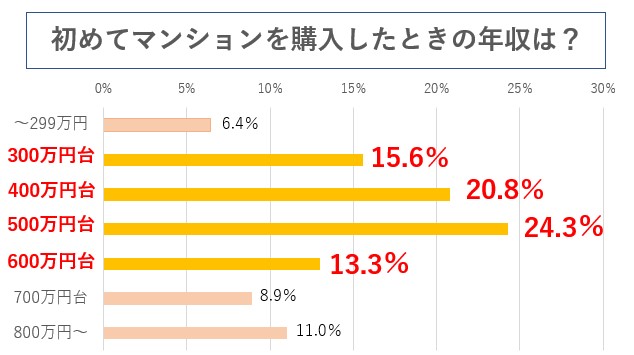

購入者は主に年収300万円以上の正社員

統計によると、マンションを購入する独身女性の割合は、年収300万円以上から増えています。以下の表で、主に300~600万円の年収帯が購入しているとわかります。

出典:一般社団法人 女性のための快適住まいづくり研究会

実際に購入を検討する場合、350万円以上を目安にすると良いです。

住みやすい家が選べる充分なローンが組めるほか、固定費を払ったり老後資金を貯める余裕が作れます。

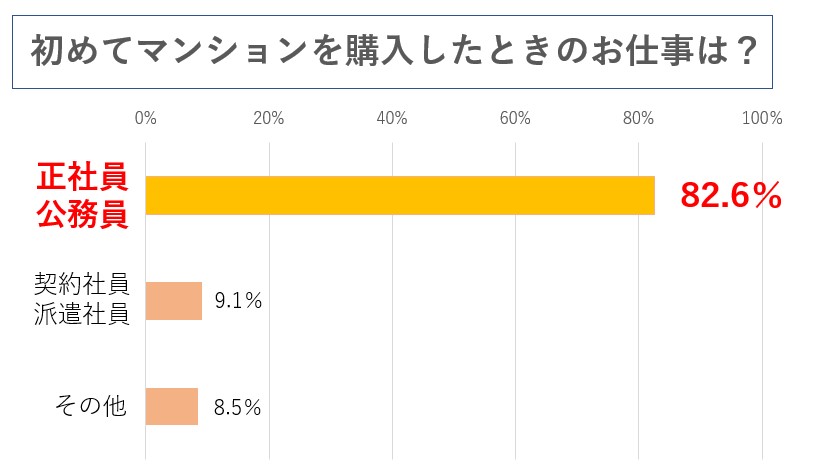

また購入時の雇用形態は、正社員がほとんどです。解雇されにくく、収入が安定している正社員は、ローン審査が有利です。

出典:一般社団法人 女性のための快適住まいづくり研究会

収入に見合ったローンを組めば、キャリアウーマンに限らず、一般の会社員でも持ち家を購入できます。

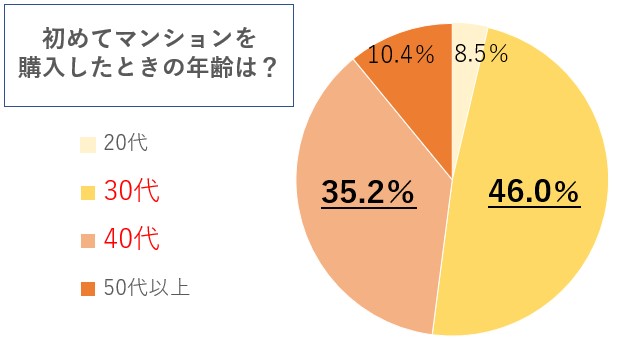

30~40代の購入者が80%以上を占める

購入者の多くは、30~40代の独身女性です。キャリアアップなどで年収が上がり、購入しやすいタイミングだからです。

出典:一般社団法人 女性のための快適住まいづくり研究会

20代の早い段階で、マンション購入を決意する女性も一定数います。

住宅ローンは完済時の年齢が決まっています。できれば定年までにローンを完済して、年金生活に入れるようにしておくと安心です。

岩井

経済力があるうちに資産を買っておく

統計によると、独身女性がマンションを購入した主な理由は「家賃や更新料がもったいないと思った」「資産として残せるから」といった、将来設計に関する回答でした。

| 初めてマンションを購入した理由 | 割合 | |

|---|---|---|

| 1位 | 家賃や更新料がもったいない | 56.7% |

| 2位 | 資産として残せる | 54.7% |

| 3位 | 快適で安全な家が欲しかった | 47.7% |

| 4位 | 毎月の家賃程度で家が買えた | 44.8% |

| 5位 | 賃貸のままだと不安 | 38.2% |

| 6位 | 設備仕様が良かった | 36.8% |

|---|---|---|

| 7位 | 耐震性・耐久性・遮音性が良い | 25.9% |

| 8位 | セキュリティや管理が安心 | 25.5% |

| 9位 | 一人暮らしするなら賃貸より購入 | 23.1% |

| 10位 | 将来賃貸収益を得る | 22.9% |

| 11位 | 広くて収納が多い | 9.4% |

| 12位 | 頑張っている自分へのご褒美 | 5.5% |

賃貸は、家賃を払い続けても自分のものにはなりません。1~2年毎にかかる更新料も、長い目で見れば高い金額になります。

今後同じような金額を払うのであれば、資産となる持ち家に払うべきです。

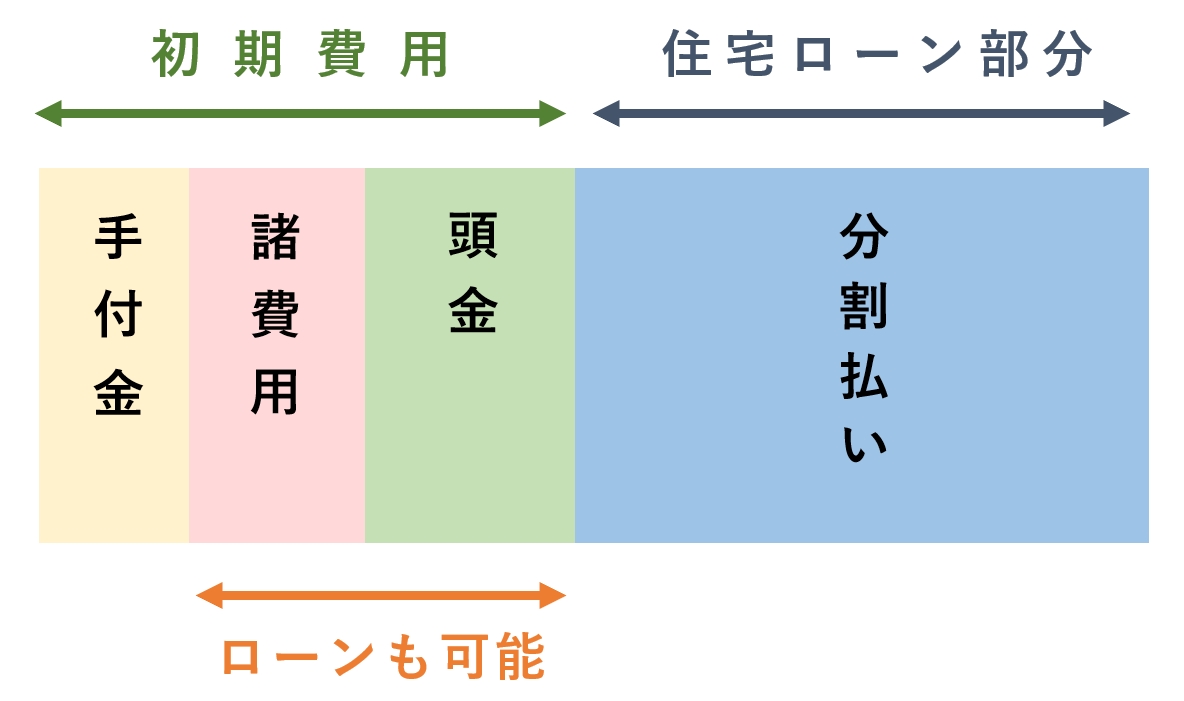

手付金の現金が払えれば買える

「初期費用が払えるか心配」という人は多いです。しかし、契約時に払う「手付金」が払えればマンションは買えます。一般的に、手付金は販売価格の5~10%です。

頭金なしで組める「フルローン」や、関係者に払う手数料(諸費用)をローンに組み込む方法もあるので、初期費用は抑えられます。

貯金をしている間に払う家賃分がもったいないので、早めにローンの支払いを開始するのがおすすめです。

無理のない資金計画を立てるべき

購入したときの不安点は「購入後にローンを払い続けられるか」といった、金銭的な悩みに関するものが多かったです。

住居費が生活費を圧迫しないように、購入前に資金計画をしっかり立てるべきです。月々のローン返済額のほかに、管理費などの固定費がかかるためです。

目安の物件価格などは、年収別にまとめた記事があるので、ぜひ参考にしてみてください。

| 年収ごとの住宅ローン記事 | |

|---|---|

| 年収350万円 | 年収400万円 |

| 年収500万円 | 年収600万円 |

統計では、ほとんどの女性がボーナス払いを設定せずにローンを組んでいます。

無理にボーナス払いにせず、余裕があるときに繰り上げ返済するほうが合理的です。

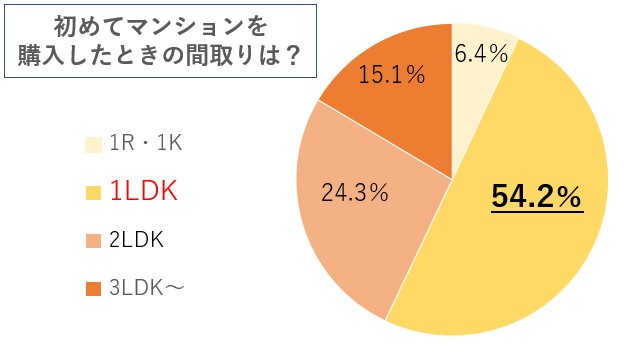

間取りはライフスタイルに合わせるべき

統計では、約半数の女性が単身向けの1LDKを購入しています。

出典:一般社団法人 女性のための快適住まいづくり研究会

しかし、あえて広いファミリー向けの2LDK~3LDKを購入して、将来に備える人も一定数います。

以下で、間取りごとにメリットとデメリットを比較していきます。自分にあった間取りはどちらなのか見てみてください。

一人暮らしに重きを置くなら1LDK

一人暮らしに重きを置くなら、1LDKがおすすめです。コンパクトで住みやすく、一人暮らしに丁度良いサイズだからです。

主なメリットとデメリットを、表にまとめてみました。

| 単身向け物件(1LDK) | |

|---|---|

| メリット | ・使いやすい生活動線 ・掃除がしやすい ・レイアウトの自由度が高い ・割安な物件が多い ・1Rや1Kよりローン審査が有利 |

| デメリット | ・荷物が多いと手狭になる ・ライフスタイルの変化に対応しにくい ・同居人が増えた時、狭く感じる |

単身向け物件は、生活動線に必要な設備があり掃除がしやすいです。また一人分の家具であれば余裕を持って置けて、レイアウトの自由度も高いです。

また、ローン審査する金融機関は、お部屋の「広さ」もチェックします。最低でも1LDK以上あると、ローン審査に通過しやすく、金利の優遇も受けやすいです。

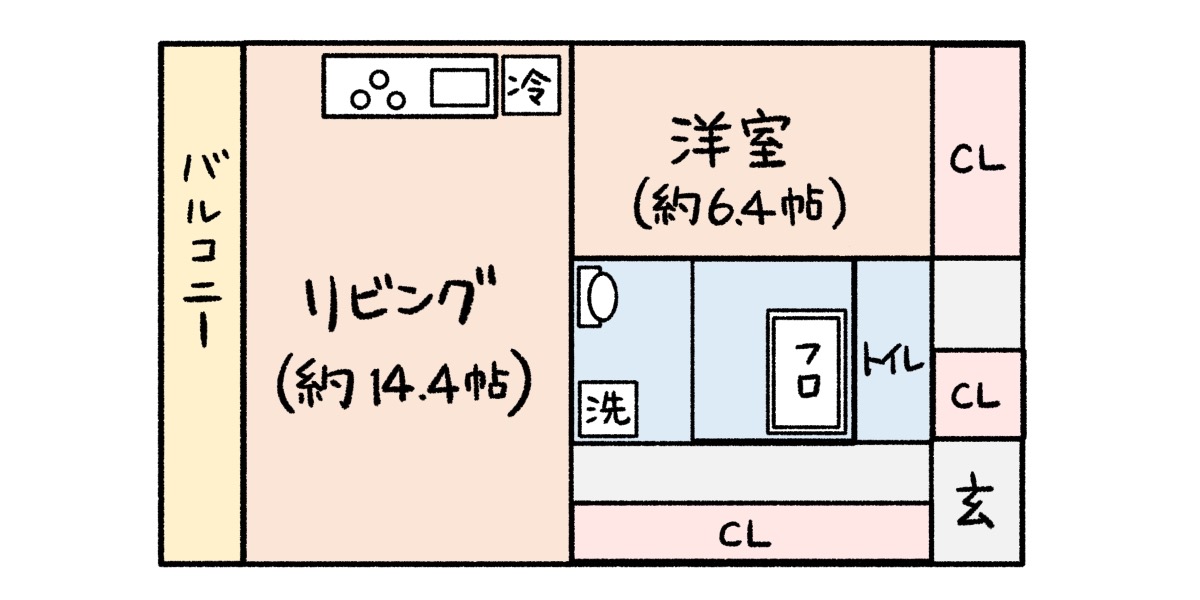

おすすめの1LDKの間取り

1LDKであれば、以下のような間取りがおすすめです。

1LDKを選ぶ場合、同居人が増えたときには狭くなってしまうので、広めのお部屋を選んでください。

ちなみに、40~50㎡以上のお部屋なら「住宅ローン減税(控除)」が受けられます。最長で10~13年間、税金が減らせる可能性があるため、不動産屋に確認しましょう。

将来の環境の変化が心配なら2LDK以上

将来を考えるなら、2LDK以上のファミリー向け物件がおすすめです。親との同居など、ライフスタイルの変化に対応できます。

主なメリットとデメリットを、表にまとめてみました。

| ファミリー向け物件(2LDK~) | |

|---|---|

| メリット | ・ライフスタイルの変化に対応しやすい ・用途に合わせてお部屋を分けられる ・来客専用のスペースが確保できる ・大量に物が収納できる |

| デメリット | ・生活動線が長い ・掃除する範囲が広くて大変 ・家賃や光熱費が高くなる ・物を増やしてしまいがち |

ファミリー向け物件は、収納場所が多いため、洋服などを買いすぎても安心です。

しかし、掃除が面倒になったり、冷暖房の効率が悪く電気代が高くつくなどのデメリットがあります。

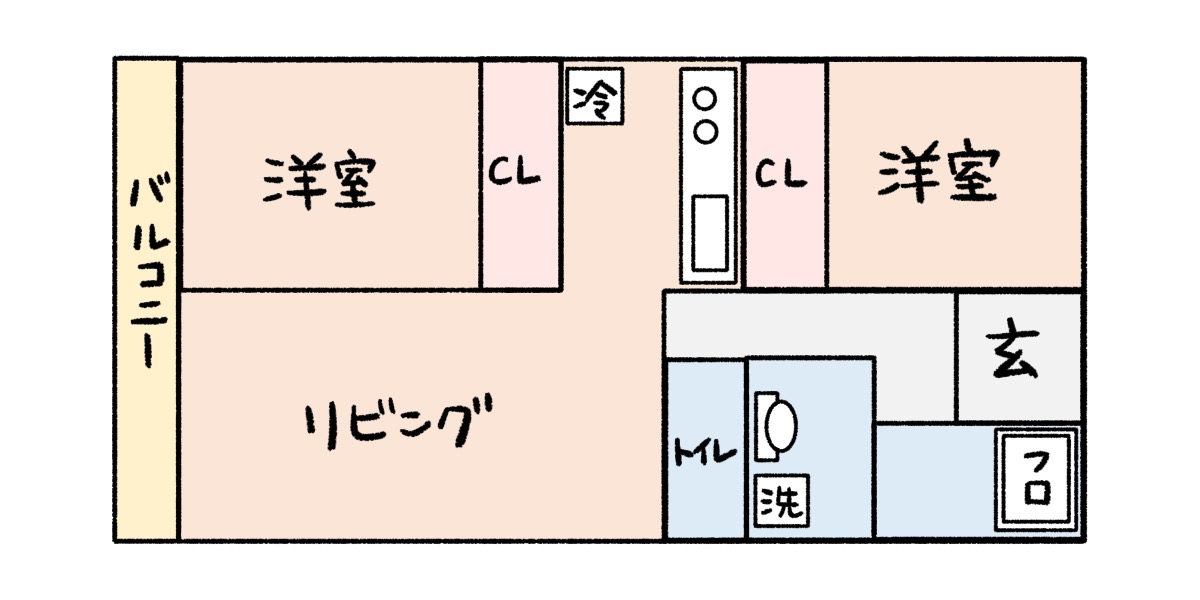

おすすめの間取りは2LDK

ファミリー向け物件で、おすすめの間取りは2LDKです。居室のうち1つは寝室に、もう1つは書斎や趣味のお部屋として使います。

特に居室が、リビング側と廊下側で分かれているお部屋が良いです。もし同居人が増えても、それぞれのプライベートを保てます。

岩井

マンションの規模でグレードが変わる

マンションの規模が大きくなるほど、管理体制や設備のグレードが上がる傾向にあります。規模の違いは以下のとおりです。

| 規模 | 戸数 |

|---|---|

| 小規模 | 50戸未満 |

| 中規模 | 50戸以上~100戸未満 |

| 大規模 | 100戸以上 |

マンションの規模で違いが出やすい内容を、以下で解説していきます。

戸数が多いと騒音トラブルが起きやすい

株式会社groove agentが実施した「中古マンション購入における不満」の調査の統計では、購入したマンションに対して不満があると回答した人は36.4%でした。

主な理由として、住人のマナーや隣接住戸の騒音、共有部分の管理体制をあげています。

大規模になるほどファミリー世帯向けのお部屋が多くなります。中には、子どもに関する騒音トラブルや、私物を共有部分に置いてしまうケースがあります。

購入前に、過去の騒音問題や現地の管理状況をよく確認しておきましょう。

女性の一人暮らしは防犯性を重視すべき

女性の一人暮らし用でマンションを購入する際、セキュリティのグレードも確認して、防犯性の高い物件を選ぶべきです。購入後は、あまり短期間で引っ越さなくなるためです。

女性のためのセキュリティ設備・特徴

- ・オートロック

- ・防犯カメラ

- ・TVモニター付きインターホン

- ・カードキー

- ・ディンプルキー

- ・玄関がダブルロック

- ・警備システム(ALSOCなど)

- ・コンシェルジュや管理人がいる

- ・内廊下

また購入時の判断材料として、防犯優良マンション(公益財団法人全国防犯協会連合会)の登録を受けているか確認してみてください。

セキュリティ対策に力を入れているマンションかどうかわかります。

独身女性ならではのこだわり条件

女性に嬉しい設備のグレードも確認すべきです。仕事で忙しい人向けの便利な設備があれば、家での時間を快適に過ごせます。

お部屋を探す際は、以下の設備が多い物件かをチェックしましょう。

おすすめの物件の特徴

- ・水回り動線が良い

- ・シャンプードレッサーがある

- ・お風呂が広い

- ・化粧品を充分に置ける洗面所

- ・洋服や靴を充分に収納できる

- ・宅配ボックスがある

欲しい設備があれば不動産屋に伝えて、予算内で希望の条件を満たす物件を見つけてもらいましょう。

エリア選びの3つのポイント

独身女性がチェックすべきエリア選びのポイントは、大きく分けて「治安」「住環境」「通勤アクセス」です。

ポイントをおさえて、女性に適した住みやすい物件を見つけましょう。以下で1つずつ解説していきます。

治安の良さは最優先すべき

独身女性にとって治安の良さは最優先すべきです。購入後は簡単に引っ越せません。

現地では、交番の位置や街灯の明暗、公共施設が近くにあるか確認しましょう。

また近隣に繁華街があれば、昼と夜の雰囲気を確認して、身の危険を感じるエリアは避けてください。

治安はインターネットでも確認できる

東京都が作成している「犯罪情報マップ」で、地域の犯罪発生状況を確認できます。

女性や子どもに対する声かけ事案を絞って検索できるので、探しているエリアの治安を確認しましょう。

買い物環境が整っているかどうか

駅前に買い物環境があれば、帰宅ついでに寄れます。疲れているときでも買い物しやすいですし、夜道でトラブルに遭う機会を減らせます。

特に、スーパーとドラッグストアが近くにある物件がおすすめです。日用品を切らしてしまったときや、体調を崩したときにも安心です。

家からの通勤アクセスを把握する

家から職場までどれくらいかかるのか、時間帯別の混み具合など、事前に把握しておくと安心です。通勤アクセスに不満が出ても、すぐ引っ越しできないためです。

「朝は座ってゆったり通勤したい」という人には、始発駅か途中始発駅がおすすめです。都内の主要な通勤先の例を、以下で紹介します。

| 池袋勤務でおすすめの駅 | |

|---|---|

| 中野富士見町駅 | 朝の6時台と7時台に計11本の始発電車がある |

| 武蔵浦和駅 | 朝の7時台と8時台に計8本の始発電車がある |

| 和光市駅 (有楽町線・副都心線) |

通勤ラッシュ時は約3~5分間隔で電車が来る |

家から職場までスムーズに移動できるか、購入前に自分の足で確認してみてください。実際に歩いてみると、思ったより時間がかかる場合があります。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |