「住宅ローン保証料の相場は?」「そもそも保証料とは?」といった疑問にお答えします!

保証料の支払い方法ごとに、向いている人の特徴を解説します。最後に保証料に関するQ&Aをまとめたので、参考にしてください。

この記事は、ファイナンシャルプランナーで、宅地建物取引士の岩井さんに監修してもらいました!

チャット不動産イエプラ メディア事業部

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。

目次

住宅ローン保証料の相場は払い方で異なる

住宅ローン保証料の相場は支払い方法で異なります。払い方は2種類あり、一括で前払いする「外枠方式」の相場は借入額の約2%です。

毎月の返済額の金利(利息)を上乗せする「内枠方式」の相場は約0.2%です。

外枠方式と内枠方式で、35年ローンを組んだ場合の保証料を表にまとめました。

| 外枠方式 | 内枠方式 | |

|---|---|---|

| 1,000万円 | 20万円 | 36万円 |

| 2,000万円 | 40万円 | 71万円 |

| 3,000万円 | 60万円 | 107万円 |

| 4,000万円 | 80万円 | 142万円 |

| 5,000万円 | 100万円 | 178万円 |

基本的に、返済期間が同じなら外枠方式のほうが金額を抑えられます。支払い方法は、予算にあわせて選べる金融機関が多いです。

金融機関によってルールは異なるので、ローンを組む前は商品説明書などで条件を確認してください。

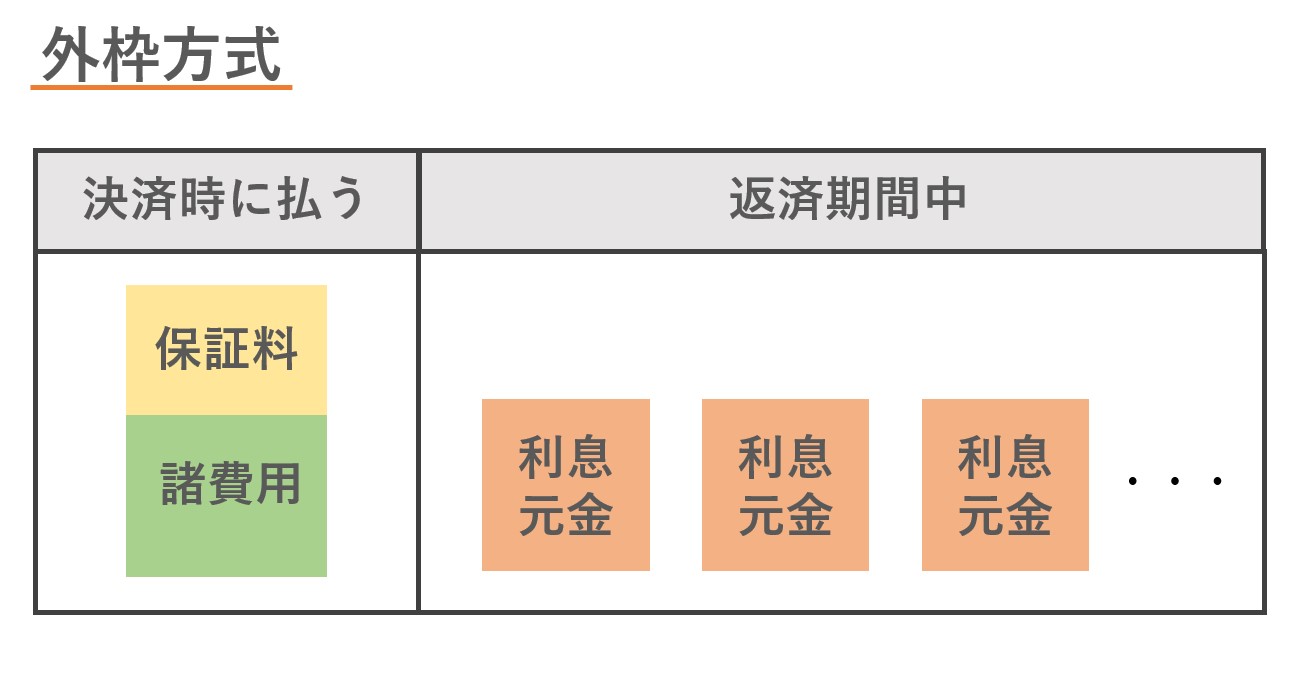

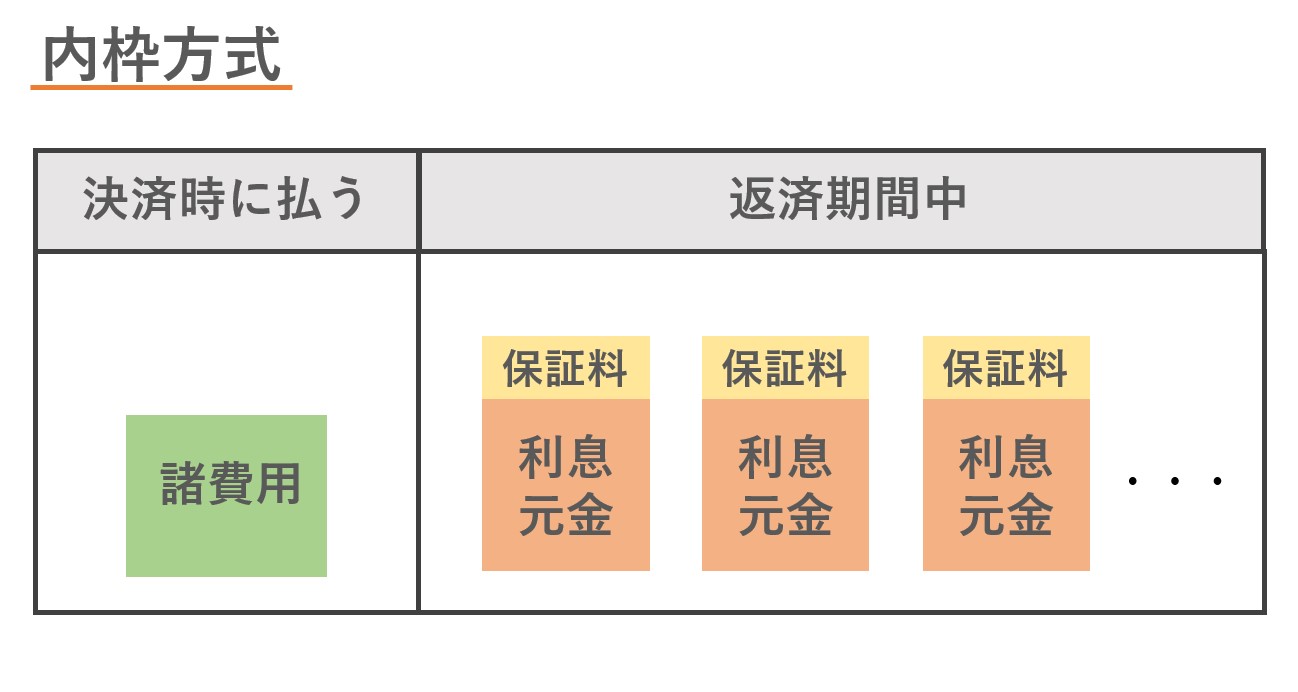

外枠方式と内枠方式の支払いイメージ

外枠方式と内訳方式の支払いイメージを、図にまとめてみました。

外枠方式だと、保証料を引き渡し(決済)のときに一括で払います。毎月の返済額を抑えたい人に向いています。

内枠方式は毎月の返済に含めて払います。なるべく初期費用(諸費用)を抑えたい人に向いています。

貯金に余裕があれば、外枠方式での一括払いがおすすめです。毎月の返済額や、トータルの出費が抑えられます。

岩井

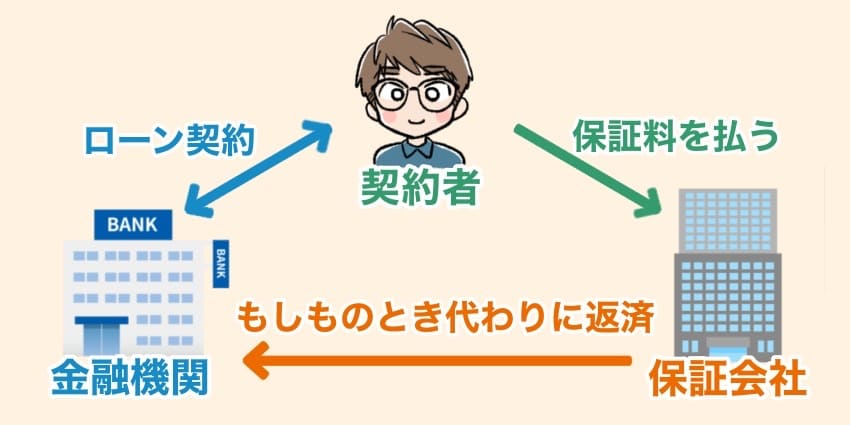

住宅ローンの保証料とは?

住宅ローンの保証料とは、ローンの債務を保証する「保証会社」に払う費用です。万が一返済が滞ってしまったときは、保証会社が立て替えてくれます。

注意点として、立て替えてくれたあと返済が免除される訳ではありません。保証会社が立て替えたあとは、返済先が保証会社に変わります。

岩井

保証会社を利用する理由

保証会社を利用する理由は、金融機関が貸したお金を回収できなくなる「貸倒れ」を心配しているからです。

返済できなくなったとしても、保証会社を利用していれば、金融機関は返済される予定だったお金を回収できます。

保証会社を利用すると、万が一の取り立ては保証会社が担当します。基本的に、金融機関へのメリットが大きい仕組みです。

ローン審査も保証会社が大部分おこないます。審査はスムーズで、借りる側にとっては手続きの時短ができるメリットがあります。

住宅ローンを組むときは物件が担保にとられる

住宅ローンを組むときは、物件が担保にとられます。金融機関が優先的に返済を受ける「抵当権」が設定され、返済できなくなると売り(競売)に出されます。

担保が物件だけだと審査は厳しくなります。物件の価値によっては、売却しても返済しきれないためです。

保証会社を使うことで借りやすくなっていると考えられます。代位弁済のあとは保証会社が抵当権を持ち、お金の回収を担当します。

ちなみに、個人の連帯保証人を求められるケースは少ないです。借入額の大きさや返済期間の長さから、個人の保証では、金融機関にとってお金を貸すリスクが大きいためです。

保証料や総支払額のシミュレーション

保証料や総返済額のシミュレーションを紹介します。同じ借入額でも、支払い方法や返済期間によってトータルの出費が変わります。

例として借入額4,000万円で、支払い方法による違いをまとめました。ぜひ比較の参考にしてください。

基本的に外枠方式のほうが安い

同じ条件のローンなら、基本的に外枠方式のほうが安いです。返済期間35年で、外枠方式と内枠方式のトータル出費を比較してみました。

| 外枠方式 | 内枠方式 | |

|---|---|---|

| 借入期間 | 35年 | 35年 |

| 変動金利 | 0.47% | 0.67% |

| 毎月の返済額 | 103,304円 | 106,867円 |

| 保証料の総額 | 824,560円 | 1,420,000円 |

| 保証料を含む総支払額 | 44,212,240円 | 44,884,140円 |

※りそな銀行、35年ローン、元利均等方式、ボーナスなし

このシミュレーションでは、外枠方式のほうが約60万円お得です。繰り上げ返済しない場合、外枠方式のほうが保証料と総支払額を抑えられます。

内枠方式は初期費用を抑えられる

内枠方式は初期費用を抑えられるメリットが大きいです。また、返済期間を短くすれば、総額の出費を大幅に減らせます。

| 外枠方式 | 内枠方式 | |

|---|---|---|

| 借入期間 | 25年 | 25年 |

| 変動金利 | 0.47% | 0.67% |

| 毎月の返済額 | 141,346円 | 144,848円 |

| 保証料 | 690,160円 | 1,020,000円 |

| 保証料を含む総支払額 | 43,093,960円 | 43,454,400円 |

※りそな銀行、元利均等方式、ボーナスなし

返済期間が20~25年など短めのローンを組む場合は、内枠方式がおすすめです。ただし、毎月の返済額と金利の負担は増えます。

外枠方式は借入額に対する割合のため、返済期間を短くしても保証料は大きく変わりません。貯金に余裕があり、長いローンを組むときは外枠方式がおすすめです。

購入時に用意できる自己資金(貯金)によって、保証料の支払い方法やローンの組み方が変わります。不動産屋に相談すれば、最適な借り方の提案が受けられます。

保証料が無料のローンの注意点

住宅ローンのなかには、保証料なしの金融機関もあります。主にネット銀行です。

- ・auじぶん銀行

- ・イオン銀行

- ・楽天銀行

- ・ソニー銀行

- ・住信SBI銀行 など

ネット銀行は金利が比較的低く、インターネットで簡単に手続きできるので人気があります。しかし、諸費用は他の金融機関より必ずお得になる訳ではありません。

事前に注意点を知れば、ローン選びを失敗しにくいです。以降で、保証料が無料のローンの注意点を解説します。

ローン審査が厳しい

保証料なしのローンは、他の金融機関と比べて審査が厳しいです。保証会社を使わないと金融機関は貸倒れのリスクが大きいためです。

お金を借りる本人が、長期的に安定して返済できるのかをしっかりチェックします。

高い手数料がかかる

保証料なしのローンは「融資手数料型」と呼ばれます。保証料がかからない代わりに、高額な手数料がかかります。

相場は借入額の約2.2%です。トータルの諸費用を考えたとき、保証料がかかるローンとほとんど変わりません。

借入額4,000万円で、保証料タイプのメガバンクと、融資手数料型のネット銀行を比較してみました。

| 保証料 | 事務手数料 | |

|---|---|---|

| メガバンク |

824,560円 (外枠方式) |

55,000円 (保証会社手数料) |

| ネット銀行 | 無料 |

880,000円 (借入額×2.2%) |

このシミュレーションでは、融資手数料型のネット銀行のほうが結果的に高くなっています。

ローンを比較する際は、諸費用の金額もあわせて確かめるのが大切です。

保証料に関するQ&A

保証料に関するQ&Aを、チャット不動産イエプラの岩井さんに回答してもらいました。

不動産やライフプランに関する専門知識と経験を活かして、最適な物件選びから、長期的にみて損しない住宅購入までをサポートしています。一人暮らしやファミリー世帯など、幅広い世帯からリピートをいただいています。実際に経験した内容をふまえての回答なので、ぜひ参考にしてください。

- Q1.保証料なしの金融機関はネット銀行だけ?

- Q2.保証料を返金してもらえるケースはある?

- Q3.保証会社は自分で選べる?

- Q4.保証料の他にかかる諸費用は?

- Q5.保証料は値引きできる?

- Q1.保証料なしの金融機関はネット銀行だけ?

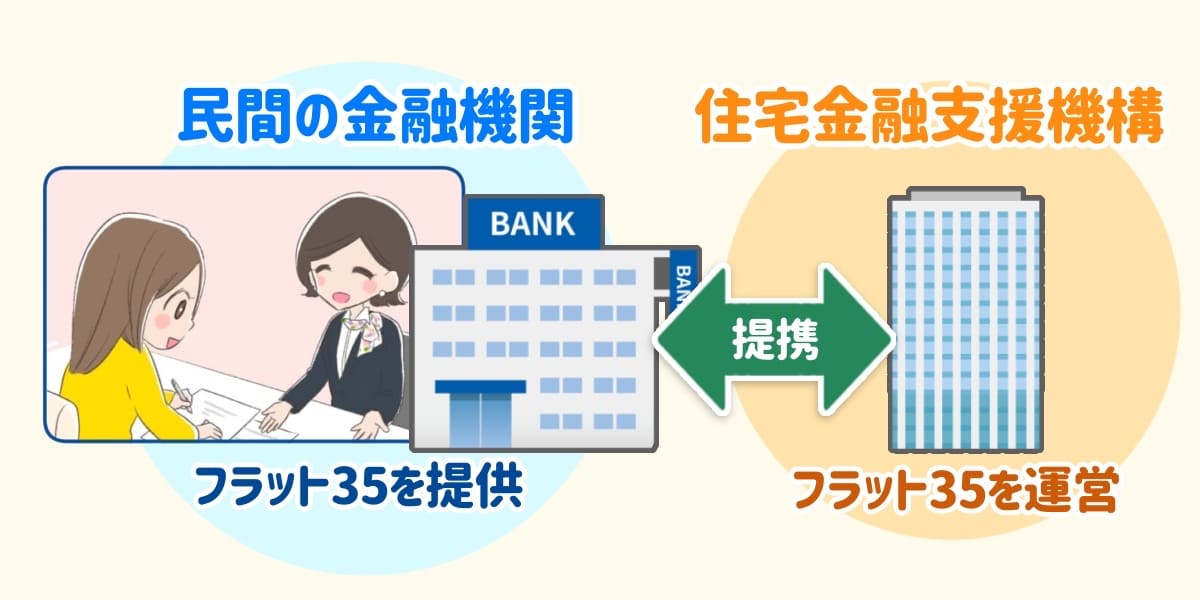

- A フラット35も保証料なしです。

フラット35も保証料が無料です。利用するときは、住宅金融支援機構と提携している民間の金融機関で手続きします。

ただし、ネット銀行と同じく、借入額の約2%の融資手数料がかかります。提携している金融機関のなかには、融資手数料が一律の商品もあります。

利用条件などは、利用する金融機関ごとにルールが異なります。詳しくは金融機関の窓口に問い合わせましょう。

岩井フラット35は、金利が高い固定金利しか選べません。毎月の返済額を抑えたいなら、金利が低い変動金利が選べる金融機関が向いています。 - Q2.保証料を返金してもらえるケースはある?

- A 繰り上げ返済した場合に返金されるケースがあります。

繰り上げ返済で借入額を減らすと、外枠方式の場合は返金してもらえる場合があります。

返金してもらえるケース- ・繰り上げ返済したとき(外枠方式)

- ・ローンを借り換えたとき

繰り上げ返済の金額に応じて、払いすぎている保証料が返金されます。

また、借り換えで保証会社が変わる場合も返金が受けられます。どちらも返金の際は1万円程度の手数料がかかります。

返金される条件や手続きの流れは、金融機関ごとに異なります。メガバンクだと10日~1ヶ月程度です。

- Q3.保証会社は自分で選べる?

- A 選べません。

保証会社は自由に選べません。利用する金融機関と保証会社が提携しているケースが多いからです。

金融機関と指定の保証会社の関係を表にまとめました。

保証会社 三菱東京UFJ銀行 三菱東京UFJ住宅ローン保証 みずほ銀行 みずほ信用保証 三井住友銀行 SMBC信用保証 信用金庫 全国保証・しんきん保証など ろうきん 日本労働者信用基金協会など JAバンク 農業信用基金協会など 審査の厳しさは金融機関によって異なるので、ローンに詳しい不動産屋に聞くのが良いです。

- Q4.保証料の他にかかる諸費用は?

- A 多数あります。

保証料の他にかかる諸費用をまとめてみました。諸費用の目安は、物件価格の約10%と考えておきましょう。

内容 団体信用生命保険料 死亡など万が一に備えた保険料(金利に含めて支払うケースが多い) 火災保険料 建物・家財の保険料 事務手数料 金融機関に支払う手数料 仲介手数料 不動産屋への報酬 登記代行手数料 司法書士への報酬など 登録免許税 所有権と抵当権の登記にかかる税金 固定資産税清算金 売主が1年分払う税金の日割り清算 印紙税 売買・ローンの契約書にかかる税金 リフォーム費用 オプション設備費用 初期費用は買う物件によって異なります。費用がどれくらいかかるか、購入前にしっかり確認しましょう。

- Q5.保証料って値引きできる?

- A できません。

保証料の値引きは基本的にできません。他の費用なら、不動産屋に交渉して値引ける可能性があります。

値引ける可能性がある費用- ・物件価格

- ・仲介手数料

- ・リフォーム費用 など

物件の販売状況によって、値引けるケースがあります。値引きのコツや家を安く買う方法について、次の記事でもまとめています。

保証料ひとつをとってみても、金融機関によって大きくルールが異なります。

住宅ローンは「金利」「諸費用」など、総合的に比較するのが大切です。事前に比較して、最適な住宅ローンを組むようにしましょう。

【必見】自分にあった住宅ローンを比較検討したい方

初めて自宅を購入する場合、「いったいどのくらい住宅ローンを借りればいいんだろう?」「ローンを組むのに損をしてしまうのではないか不安!」と悩みますよね。

そんな方におすすめなのがモゲチェックという無料の住宅ローン比較サービスです。

モゲチェックを使えば、たった5分の入力で、主要銀行の住宅ローンを一括比較できます。審査に通る確率までひと目で分かるのでおすすめです。

また、「金利タイプが選べないので教えてほしい」「団信の種類を教えてほしい」など、細かい質問をプロのアドバイザーにすることもできます!住宅ローンの下調べに活用しましょう。

| 利用手順 |

|---|

| 1.モゲチェックの公式サイトにアクセス 2.メールで会員登録&5分で情報入力 3.住宅ローンプランが比較できる 4.【必要に応じて】アドバイザーに質問できる |