みんなで大家さんは危ない?【2026年6月最新】2026年最新の行政処分の実態も調査!口コミ評判から投資しても大丈夫か解説

![]() 2026年6月23日

2026年6月23日

みんなで大家さんは国土交通省が指定する免許を得たうえで、運営をしている不動産クラウドファンディングサービスとなっています。

宅地建物取引業を営もうとするものは、宅地建物取引業法の規定により、国土交通大臣又は都道府県知事の免許を受けることが必要です。

(引用:国土交通省)

そのため、一概に危ないサービスであるとは言えません。

この記事のポイント

- みんなで大家さんは、一部に「危ない」という旨の口コミが見受けられる

- みんなで大家さんは、2024年6月に行政処分を受けており、それが「危ない」という口コミに繋がっていると考えられる

- しかし、行政処分後は、投資家や事業者に対して、補填や十分な説明を行っており、誠実に対応している

- また、同様の事態が起きないように体制の見直しや業務改善の内容を公開している

みんなで大家さんの良い評判は、以下のようなものがありました。

みんなで大家さんの良い口コミ評判・メリット

そのため、みんなで大家さんは以下のような方におすすめです。

みんなで大家さんがおすすめの人

- 想定利回りの高い案件に投資したい人

- こまめに分配金を受け取りたい人

- 資金を長期間拘束しておくことに抵抗を感じる人

一方で、みんなで大家さんに対する悪い口コミも一部ですがありました。

みんなで大家さんの悪い口コミ評判

上記の悪い口コミから、以下のような方にはおすすめできないと言えます。

みんなで大家さんがおすすめできない人

- 少額から不動産投資を始めたい人

- 節税目的で不動産投資を検討している人

- 安心感を持って不動産投資をしたい人

上記に当てはまる方には、みんなで大家さんよりも以下サービスがおすすめです。

| サービス名 | おすすめポイント |

|---|---|

| 「プロパティプラス」 | ・1万円(※1)から不動産投資を始められる ・利回りが高い傾向にある |

| 「COZUCHI」 | ・少額から不動産投資ができる ・不動産クラウドファンディングの中で累計投資額がNo.1(※2)のため、安心感を持って投資しやすい |

※1,2 2026年2月時点 公式サイトに記載

少額から不動産オーナーになれる!

Amazonギフトカードプレゼント中!

みんなで大家さんの概要

【危ない?】みんなで大家さんの2024年6月の行政処分とは?

行政処分になった理由

みんなの大家さんは、関連会社も含めて2024年6月17日に東京都と大阪府より、行政処分を受けています。

| 会社名 | ・都市綜研インベストファンド株式会社(営業者) ・みんなで大家さん販売株式会社(販売代理人) |

|---|---|

| 処分行政 | ・大阪府知事 ・東京都知事 |

| 事象(時系列順) | ・令和5年10月30日に「みんなで大家さんシリーズ成田16号」において、成田市の開発許可を受けていない土地を投資対象として販売 ・令和5年11月9日に急遽販売停止として、参加している投資家に対して補填を開始 ・令和5年11月16日付で投資家に対する説明会を行い、令和5年12月15日までに契約内容の変更や帳消しの依頼を行う |

処分の内容について詳しく解説していきましょう。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

重要事項の説明不足

行政処分が下った理由のひとつに、「重要事項の説明不足」が挙げられます。

みんなで大家さんが扱っているプロジェクトにて、大幅な路線変更が行われたにもかかわらず、投資家への重要事項説明が行われなかったことが原因です。

実際に本プロジェクトの舞台となる「シリーズ成田」は、観光客向けの施設から食品産業の施設へと、大規模な変更が行われました。

そのため、当初予定された収益が変更になる場合があり、投資家にも少なからず影響を及ぼす可能性が指摘されています。

契約成立前交付書面の不備

契約成立前交付書面の不備も、みんなで大家さんが行政処分になった原因となっています。

契約成立前書面とは、不動産投資を行う前に交わされる、リスクやさまざまな費用・手数料をまとめた書面です。

みんなで大家さんは前述した「シリーズ成田」の契約成立前書面にて、情報の不備が公的機関から指摘されました。

この指摘をきっかけに、みんなで大家さんは情報の不備を謝罪し、投資家や行政へ新しい書面の配布・報告を行っています。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

事実とは異なる情報を発信していた

上記2点と同様のプロジェクトにて、事実とは異なる情報を発信していたことも、行政処分の理由に挙がっています。

具体的には本来プロジェクト外の土地に関して、対象の地域に含めて情報発信していたことが原因です。

その後、みんなで大家さんは問題となった土地を別の土地と入れ替えるなどの措置を行い、利用者に損害が出ないよう対策を打ちました。

みんなで大家さんは上記の問題を「誤り」としており、再発防止にも取り組んでいます。

みんなで大家さんの対応

上記の処分に対して、みんなで大家さんと都市綜研インベストファンド株式会社は、早急に声明を発表し、公式サイトでも大きくお詫びの対応を行っています。

拝啓 平素は格別のご高配を賜り、厚く御礼申し上げます。

さて、先般公表がございましたとおり、都市綜研インベストファンド株式会社(以下「営業者」といいます。)は大阪府知事より、みんなで大家さん販売株式会社(以下「販売代理人」といいます。)は東京都知事より、令和6年6月17日付で不動産特定共同事業法(以下「法」といいます。)に基づく行政処分を受けました。

今回の行政処分を受け、事業参加者様をはじめとする関係者の皆様には、多大なるご心配とご迷惑をおかけする事態となりましたことを、改めて、心より深くお詫び申し上げます。

本件に参加していた投資家や事業者に対しても、十分な説明や補填を早急に行っており、誠実に対応した内容が確認できました。

さらに今後の体制の見直しや業務改善の内容も具体的に公開されており、今後似たような事態が起きないように対応していることが見受けられます。(※以下一部抜粋)

今回の行政処分を踏まえ、次のとおり、行政庁の指示事項の1つである再発防止策の具体的検討及びその実行と周知徹底、法令遵守の社内徹底及び社内研修・養育の計画立案と実施、適正な業務運営確保のための業務管理体制の整備等に向けた取り組みを充実させます。

・チェックリストの拡充と最適化

・書類確認プロセスの強化

・教育とトレーニングの継続的実施

・テクノロジーの活用

・過去のエラー分析と改善

・再発防止プロセスの改善

出典:みんなの大家さん

最新の処分内容・運営状況

処分内容

みんなで大家さんは行政処分の結果、東京都・大阪府から以下のような命令が下されています。

みんなで大家さんの処分内容

- 30日間の一部業務停止

- シリーズ成田に関する業務改善指示

後者の業務改善指示には、「シリーズ成田」に参加していた投資家に対する詳細な説明の指示も含まれています。

また、業務停止に関しては「シリーズ成田」の新規募集・販売の停止命令であり、その他の業務に関しては停止命令は出されていません。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

運営状況

上記の処分を受けて、みんなで大家さんはファンド情報の削除を実施しました。

2024年6月下旬の時点では、処分前に公開されていたファンド情報の閲覧ができなくなっています。

2024年7月29日には譲渡契約再開の公式発表がありましたが、ファンドに関する詳細情報は閲覧できない状態が続いていました。

しかし、その後に新規募集が再開され、2024年9月現在では「商品一覧」ページも確認できるようになっています。

行政処分を心配する口コミ・評判

上記の事態を受けて、ネット上にはさまざまな声が上がっていました。

みんなで大家さん、大阪と東京で行政処分だけど、千葉県はどうするんだろ?

いよいよクライマックスかな?— saba (@saba1310saba) June 26, 2024

上記のように、今後の運営を心配する声が一部ありました。このように、投資を続けていくことを躊躇するような考えになっている方も一定数いることが想定されます。

一方で、話し合った結果投資を続けていく声もありました。処分を受けた結果を踏まえても、投資対象として価値を見出している方もいることが想定されます。

なお、クラウドファンディングを含めた不動産投資は、原則自己責任の上で行うものです。口コミを参考にしつつ、実際に利用するかは自身でしっかり検討しましょう。

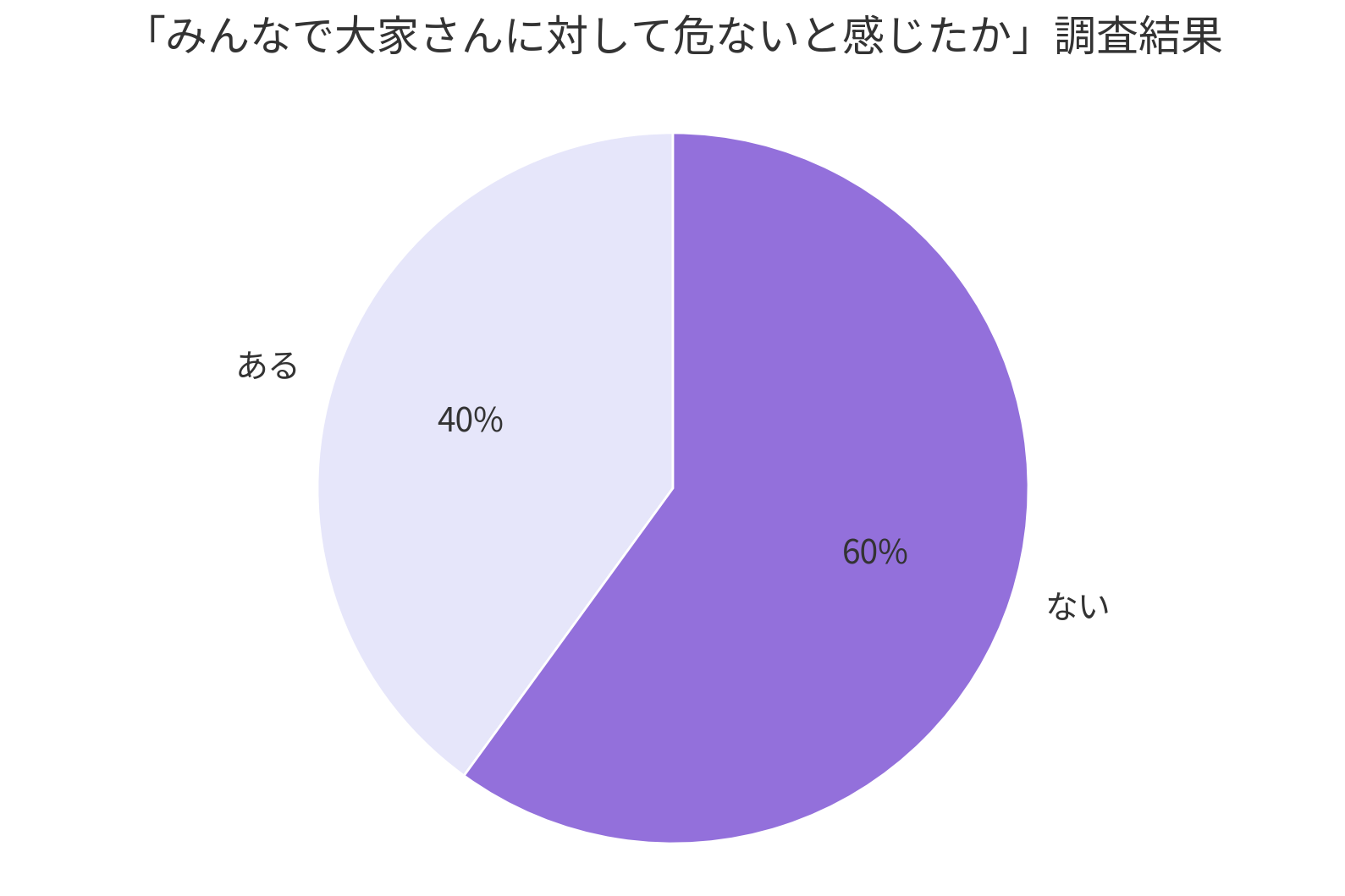

みんなで大家さん利用者35名に対して、当サイトが独自で集計したアンケートでは、約40%の方が危ないと感じたことがあると回答しています。

| 質問項目 | 回答者数 |

|---|---|

| 危ないと感じたことがない | 21人 |

| 危ないとと感じたことがある | 14 |

一方で、約60%の方は危ないと感じたことはないと回答しているため、利用する人によってみんなで大家さんに対する印象は異なるようです。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

【やばい?怪しい?】みんなで大家さんの利用を心配する人の口コミ

みんなで大家さんの利用を心配する口コミには、以下の4つがあります。

みんなで大家さんの利用を心配する人の口コミ

元本割れのリスクに不安がある

『みんなで大家さん』ですが、年利6%元本割れなしを謳っている。これは、相当怪しいwww 『みんなで大家さん』で検索してみましょう。

— Red_Skier (@Red_Skier) August 1, 2011

これだけ動画やSNSで注意喚起されているみんなの大家さん、最終的に逃げ遅れて元本割れすることになったとしても、出資者は文句いうなよ?

論理があるのはわかるけど、この状況でマスコミがろくに注意喚起できなくて、YouTubeやSNSが注意喚起できている時点で既存のマスメディアは敗北している

— 前向きなたぬき (@gold_ttanuki) May 12, 2024

上記のとおり「元本割れ」の心配をする声が一部で上がっています。

実際はみんなで大家さんは元本割れしたことがありません。ネット上ではその点を評価する声もあるため、利用する際は慎重に吟味する必要があると言えるでしょう。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

シリーズ成田が怪しい

ヒルトン成田、みんなで大家さんの成田プロジェクト造成地が一望できるみたい。まだ何も建ってないけど。 pic.twitter.com/Ty0IWQh9en

— たなかたかゆき (@papico_chupa) June 7, 2023

「みんなで大家さん」が話題になってますね。

小旅行のついでに成田の現地を見に行きましたが、現場の完成度を見たら、期日着工は絶対無理と分かるものでした🧐

2年前の写真ですが、動画などでは今も変わってないので、間違いなく破綻します😇 pic.twitter.com/q1DJDw9XKM

— ニャオス@資産8千万&【TMF全力投資家】 (@nyaosu01) June 19, 2024

みんなで大家さんが扱うシリーズ成田に関する口コミは上記のとおりです。

シリーズ成田は大規模なプロジェクトであり、投資している方以外からの注目も集まっています。そのため、良い評判・悪い評判ともに見られる状況です。

広告が胡散臭い

マネーフォワードのアプリ、みんなで大家さんの広告沢山出てくるけど、こんな広告出してるとめちゃくちゃ胡散臭いアプリに感じる…。というかみんなで大家さんってなぜ潰れないの??そして金融庁もなぜ続けさせてるの?

— 福太郎 (@mansiontesla) July 6, 2021

みんなで大家さんはいかにも胡散臭い定期的なビラポスティングがうざいなーと思ってたので面白かったですね!😂

— えまっち💰ポイ活銀行員【公開垢】 (@ematty2) August 13, 2022

上記のとおり、みんなで大家さんの広告に胡散臭さを感じたネットユーザーも一部いるようです。

みんなで大家さんはTVCMを打たず、ネットやポスティングなど投資に興味がない人の目にも触れるよう広告を打っています。

上記のような理由もあり、「胡散臭い」と感じてしまうケースも想定されます。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

悪い噂が多かった

「みんなで大家さん」たまにTLで見たけど評判良くなかったもんな

株クラ界隈はなかなか鼻が効くとおもた https://t.co/bArxkUaJX2— きんのたまご🥚FIRE済(佰億貯男) (@kinnotamagoblog) June 17, 2024

上記のように、ネット上にある悪い噂を見て、みんなで大家さんの印象を決めてしまう方も一部存在しています。

一部の口コミではみんなで大家さんの問題点を指摘していますが、実際は悪い口コミばかりではありません。

利用者からは良い口コミも挙がっているため、どちらの意見も踏まえて利用を検討すると良いでしょう。

【本当に大丈夫?】みんなで大家さんが怪しい・危ないと言われる理由

以下ではみんなで大家さんが怪しい・危ないと言われる理由を調査した内容について紹介していきます。

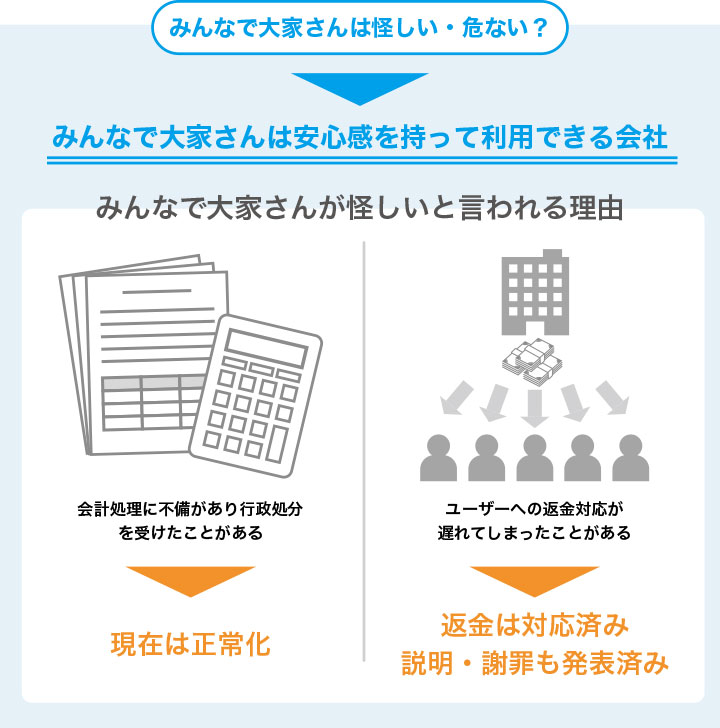

みんなで大家さんは、安心感を持って利用しやすい不動産会社です。

みんなで大家さんは、安心感を持って利用しやすい不動産会社です。

ここからは、みんなで大家さんが怪しい・危ないと言われる理由を紹介します。

みんなで大家さんが怪しい・危ないと言われる理由

上記の内容を知ることで、みんなで大家さんが怪しい・危ないという声が上がる理由を踏まえ、利用を検討できるようになります。

過去に行政処分を受けたことがある

みんなで大家さんは、2024年6月以外にも2013年5月に大阪府から行政処分を受けたことがあります。

不動産特定共同事業者に対して行われた処分であり、処分内容は「不動産特定共同事業に係る業務の60日間の一部停止」というものでした。

処分が下された理由としては、運営会社の「都市綜研インベストファンド株式会社」が財務諸表で資産を過大計上しており、債務超過に見えてしまっていたことが挙げられます。

この点は大阪府とみんなの大家さんの会計処理の認識の相違から発生してしたトラブルですが、実際に行政処分を受けたことは事実のため、不安に感じる人がいるようです。

また、冒頭にもあったように2024年時点でも大阪府と東京都から行政処分を受けているため、このような観点から投資を行う際は注意し、納得した上で始めることが重要になります。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

返金が遅れてしまった事例がある

上記の行政処分のトラブルによって、経営状況に不安を感じたユーザーの解約が殺到してしまいました。

そのため、ユーザーへの返金の対応が間に合わず、結果として返金が遅れてしまったことがあるようです。

ただし、遅れてしまったもののユーザーへの返金はすべて完了しています。

ユーザーに対しての説明や謝罪も丁寧に行っていたことから、安心感を持って利用しやすい不動産会社であると言えるでしょう。

利回りの高さが不信感を与えてしまう

みんなで大家さんが怪しいと言われる理由として、利回りの高さが挙げられます。

みんなで大家さんが扱うファンドの利回りは、6.0〜7.0%程度(※)となっており、この数字は比較的高い数字だと感じる人も一部いるようです。

(※2026年2月時点 公式サイトに記載)

そのため、実際にみんなで大家さんを利用していない方から、「怪しい」と思われてしまうケースがあります。

しかし、以下のとおり利回り7.0%前後のファンドは他の不動産投資会社でも散見されるため、「不自然に高すぎる」ということはないでしょう。

| 企業名 | ファンド名 | 利回り(※) |

|---|---|---|

| みんなで大家さん | シリーズ伊勢8 | 7.0% |

| 建美家 | 久米川新築アパート 準耐火構造 | 6.3% |

| 利回り不動産 | 利回り不動産62号ファンド(福井県レジデンスバルクPJ) | 12.0% |

※2026年2月時点 各公式サイトに記載

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

シリーズ成田の動向に問題がある

「シリーズ成田」の存在も怪しいと感じさせてしまう理由のひとつです。

「シリーズ成田」とは、成田空港近郊に建設されている大型施設で、2021年から運用が開始されています。

しかし、着工してから数年が経過しても進捗状況がはっきり明示されず、多くの投資家の不安をあおる結果となりました。

開業時期に関しても延期が発表されており、2025年9月現在は利益を生めるような状況ではありません。そのため、「破綻するのでは」との声も一部挙がっています。

詐欺行為を指摘する口コミがある

みんなで大家さんには、詐欺行為である「ポンジスキーム」を疑う口コミが一部あります。

ポンジスキームとは、実際には運用していないにもかかわらず、集めた資金の中から僅かなお金を配り「配当金」を装う詐欺の手法です。

しかし、みんなで大家さんがポンジスキームを行っている証拠はありません。さまざまな意見がありますが、少なからずリスクがあることを承知した上で利用することをおすすめします。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

みんなで大家さんの良い口コミ評判・メリット

みんなで大家さんの良い口コミやメリットには、以下のように「2カ月に1度配当金が受け取れる」「会社に対して安心感がある」と言った口コミがありました。

みんなで大家さんの良い口コミ評判・メリット

想定利回りが比較的高めの案件が多い

みんなで大家さんのメリットとして、想定利回りが比較的高めの案件が多い点が挙げられます。

みんなで大家さんが取り扱う案件の想定利回りは6.0~7.0%程度(※)のものが多く、ほかの投資対象と比較しても高めであると言えるでしょう。

現在の日本はマイナス金利の影響で低金利の状況になっており、預金の利率も低いです。

みんなで大家さんの不動産クラウドファンディングであれば、銀行の定期預金と比較しても高い利回りで運用できるケースが多いため、安定的な収益を確保しやすいでしょう。

ただし、投資である以上元本が毀損する可能性があるため、注意が必要です。

(※2026年2月時点 公式サイトに記載)

「みんなで大家さん」要は、不動産投資だが、7%という利率は良いが、これに投資するのはいかが?

— 勝 (@oki304) May 29, 2018

(30代/女性)

物件の運用管理の手間がかかりにくい

みんなで大家さんのメリットとして、物件の運用管理の手間がかかりにくい点が挙げられます。

不動産クラウドファンディングは通常の不動産投資と異なり、物件の運用管理を自身で行う必要がありません。

入居者の募集や契約、家賃の回収や設備管理などの不動産投資で必要な業務は事業者であるみんなの大家さんが行うため、手間を抑えて不動産投資を行えます。

自身で物件を運用管理する時間がない人に向いている投資手法であると言えるでしょう。

こちらこそフォローありがとです!

みんなで大家さんに出資して4年以上経ちましたが、本当にほったらかしです☺️

5年間何もしなくても分配金が手に入るのは手間なしでいいですよー!!— ナマケモン🦥日米個別株×みんなで大家さん (@namake_moon) March 2, 2023

2カ月に1度分配金が発生する

みんなで大家さんの案件では、2カ月に1度分配金が発生するものが多いです。

年間6回もの分配があり、その都度収益を受け取れることから、運用して得た利益を食費や教育費などの生活費に活用できます。

運用で得た利益をこまめに使いたい人におすすめであると言えます。

クラウドバンク私も大好きです!株と違ってかけた分全額返済されますし^ ^

みんなで大家さんは、200万かけてますが2ヶ月に1回18621円入るので、実質5.58%ですね!まー満足です^ ^— tingerz (@tingerzx) October 24, 2022

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

36カ月~60カ月の案件が豊富

みんなで大家さんには、運用期間が36カ月~60カ月の案件が豊富です。

現在運用中のファンドは全部で32件(※)ありますが、その中の29件(※)が運用期間が36カ月~60カ月の案件です。

(※2026年2月現在 公式サイト記載)

そのため「じっくりと資産を形成したい方」「コツコツと分配金を受け取りたい方」にとって、みんなで大家さんの案件はおすすめと言えるでしょう。

はじめまして

フォロバさせていただきました。

みんなで大家さんは最低出資価格は高いのですが、他のクラファンに比べて運用期間が長いのが特徴ですよね!

仰る通りほったらかし投資にぴったりだと思います。— ナマケモン🦥日米個別株×みんなで大家さん (@namake_moon) July 12, 2022

値動きが緩やかな傾向にある

みんなで大家さんには、値動きが緩やかな傾向にあるというメリットがあります。

不動産投資は、株式やFXのような投資に比べ値動きが緩やかであることが特徴です。

そのため、心理的な負担が少なく、資産を守りながら計画的に資産を増やしていけるでしょう。

「みんなで大家さん」

8.3万円程度の分配金が振り込まれました💰年初から新nisaが盛り上がってますが、元本の値動きがほとんどなく、隔月定額収入のみんなで大家さんも魅力的です!資産形成も大事ですが、子育て世代は今定額収入を得られると嬉しいですよね✨#投資初心者さんと繋がりたい pic.twitter.com/73EW0gF4RQ— ナマケモン🦥日米個別株×みんなで大家さん (@namake_moon) January 31, 2024

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

運用期間中でも換金できる

みんなで大家さんでは、投資した案件が運用期間中であっても解約し現金化することが可能です。

そのため、資金の入用ができた際に便利な制度であると言えるでしょう。

他社の不動産クラウドファンディングでは運用期間中の解約を不可としているケースが多いため、資金の拘束期間が長いことに不安を感じる人におすすめです。

(40代/男性)

私も出資してますが、途中解約可能ですよ!

— ナマケモン🦥日米個別株×みんなで大家さん (@namake_moon) August 29, 2023

今は解約してますが、実は以前『みんなで大家さん』に数百万円投資してました😅

運用していた期間は普通に分配金が入りましたし解約後は元本も戻ってきました。途中解約なので手数料3%引かれましたが、今となっては解約しておいて良かった😨💦

— セイジン@サイドFIRE達成 1年目【YouTuber】 (@seijin_fire) June 18, 2024

売却の代行をしてくれる

みんなで不動産は、不動産の売却を代行してくれます。

不動産投資において、不動産の売却は業者との交渉や決済手続きなどの専門知識が必要になるため、大きなハードルとなることがあります。

しかし、みんなで大家さんでは、運用期間満了後の売却手続きを代行しており、投資家は煩雑な手続きに時間を取られることなく、安心感をもって投資に取り組めるでしょう。

優先劣後方式で投資家保護を重視している

みんなで大家さんは、投資家保護のために優先劣後方式という投資方式を採用しています。

優先劣後方式とは、運用で損失が発生した場合に、あらかじめ決められた割合までは事業者側から損失を負担する投資方式です。

下落率が小さく劣後出資の割合を越えなければ、投資家の元本が毀損することがないため、投資家の安全性を高めやすいと言えます。

ただし、下落率が劣後出資の割合を越えてしまった場合には、投資家の元本が毀損する可能性があるため注意が必要です。

安心感を持って投資しやすい

みんなで大家さんには「安心感がある」との声が寄せられていました。

実際にみんなで大家さんは運営開始から現在まで元本割れを起こしたことがないため、安心材料として考えることもできるでしょう。

「みんなで大家さん」

先月末も安定的に入金がありました💵✨☺️

定額が振り込まれる安心感は何者にも変え難い✨

月数万円の入金が生活を楽にしてくれます😆#投資家さんと繋がりたい #投資初心者さんと繋がりたい #不動産投資 pic.twitter.com/or5FWZZGq8— ナマケモン🦥日米個別株×みんなで大家さん (@namake_moon) February 1, 2023

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

みんなで大家さんの悪い口コミ評判・デメリット

みんなで大家さんのデメリットや悪い口コミは、「リスクがある」「1口100万円からと他社と比べると高め」などの声があります。

みんなで大家さんの悪い口コミ評判・デメリット

1口100万円からと他社に比べ高め

みんなで大家さんの最低投資金額は100万円(※)と比較的高めです。

他社の不動産クラウドファンディングの中には1口1万円から投資できるものもあることから、資金が少ない人は投資しにくいと言えます。

もう少し少額から投資したい方は、ほかの不動産クラウドファンディングサービスの利用がおすすめです。

(※2026年2月時点 公式サイトに記載)

(40代/男性)

みんなで大家さん・・・100万円以上預金がある人限定か。自分には縁のない世界だな😜

— ぶたちゃん🐽グローバル2倍株🌎🌏 (@butatyan2) September 10, 2023

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

元本毀損する可能性がある

みんなで大家さんのデメリットとして、元本毀損する可能性がある点が挙げられます。

不動産クラウドファンディングは不動産投資である以上、空室リスクや価格下落リスクによる損失が発生する可能性があります。

みんなで大家さんでは投資家保護を重視していますが、不動産投資である以上は元本が毀損してしまう恐れがあるため、注意が必要です。

ただし、元本が毀損するリスクはどの不動産会社でも言えることであり、みんなで大家さんに限った話ではありません。

また、みんなで不動産は優先劣後方式の採用で安全性を高めているほか、過去の運用実績で元本割れを起こしたことが一度もないため、安心感を持って利用しやすいと言えます。

みんなで大家さんは賃貸利益により不動産評価を行っているという説明ですが、だとすればテナントが抜けて賃料が入らなくなると、不動産評価額はマイナスになりますね(諸税、管理費等は必ず発生)。

仮に劣後出資が20%あったとしても、元本毀損は劣後出資でカバーできません。#次のエクシア pic.twitter.com/5d1KeoALCe— miracchi (@miracchi3) January 2, 2023

税金対策には適していない

みんなで大家さんの不動産投資は、所得税や住民税の節税には不向きであると言われています。

不動産投資による節税は、一般的に減価償却で経費を計上し、課税対象となる金額を圧縮するケースが多いです。

一方、みんなで不動産は通常の不動産ではなく不動産小口化商品を取り扱っており、減価償却費として経費計上できないことから、節税には利用できません。

そのため、不動産投資で節税したい場合には、通常の不動産投資を検討する必要があります。

みんなで大家さんは雑所得の総合課税みたいだな。高額所得者だと半分以上税金で持っていかれる。それに比べると株の配当は平等で良いわ。3%以上保有しなければの話にはなるが。

— Mr.塩漬け (@Mr00621612) July 20, 2020

不動産クラウドファンディングで投資価値があるのは2社。みんなで大家さんは利回り7.0%だが、20.42%の所得税が源泉徴収され、節税ができない。"実質的な利回りは、5.6%"である😅えー、BMの方が良いじゃないですか…😣

— Dream city 市民(乳糖不耐症) (@adsense1290) September 8, 2022

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

配当が思うように出なかった

みんなで大家さんには、配当が思うように出なかったという口コミが見られました。

不動産投資型クラウドファンディングでは、予定されている利回りや配当金が必ずしも保証されるわけではありません。

例えば物件の売却に時間がかかってしまったり、売却価格が当初の見込みよりも低かったりすると、分配金の減額や支払い遅れが発生するケースも考えられます。

しかし2026年2月現在のファンド運用実績を見てみると、すべてのファンドが予定通りの配当を実現しています(※)。

(※2026年2月現在 公式サイト記載)

また、配当が思うように出ないことがあるのは、みんなで大家さんに限った話ではありません。

(30代/男性)

元本割れのリスクに不安がある

みんなで大家さんの口コミを見てみると、元本割れのリスクに不安があるという声が上がっています。

不動産投資型クラウドファンディングでは、元本保証がありません。

そのため、運用状況によっては元本が割れる可能性があります。

例えば、運用する物件が市場価格の下落や空室リスクに直面した場合、収益が予定を下回り、結果的に投資元本を回収できないケースもあり得ます。

しかし、みんなで大家さんでは出資者の元本を守る仕組みとして「優先劣後システム」を取り入れています。

万が一損失が発生した場合でも、みんなで大家さん側が先に損失を負担するため、投資家はリスクを抑えて投資を行うことができるでしょう。

(20代/男性)

みんなで大家さんとかいう不動産投資広告よく見るけど、元本割れ無しで年利7.0%てほんまかいな

— みやび (@miyabin8989) May 13, 2018

希望の物件に投資できない場合がある

みんなで大家さんでは、自身が希望する物件に投資できないことがあります。

みんなで大家さんの投資案件は募る金額・口数に上限を設けています。

募集している案件は想定利回りの良さから人気が高く、募集開始とともに応募が殺到することから、投資したくてもできない場合があるため、注意が必要です。

ただし、近年は案件数も順調に増加しており、募集している金額・口数も増加傾向にあることから、以前と比較すると投資しやすくなっていると言えます。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

みんなで大家さんは信用できる?会社の概要や特徴を紹介!

みんなで大家さんについて、以下の観点から解説していきます。

みんなで大家さんの会社概要

上記の内容を知ることで、みんなで大家さんが自身に適した不動産会社かどうかについて判断しやすくなるでしょう。

みんなで大家さんの基本情報

出典:みんなで大家さん

| 運営会社 | 都市綜研インベストファンド株式会社 |

|---|---|

| 運営会社の設立年 | 1999年 |

| 資本金 | 29億2330万9139円(※) |

| 従業員数 | 記載なし |

| セミナーの開催 | あり |

| 取得免許 | ・宅地建物取引業 大阪府知事(3)第54991号 ・不動産特定共同事業 大阪府知事第8号 |

(※2026年2月時点 公式サイトに記載)

みんなで大家さんは「都市綜研インベストファンド株式会社」が営業する不動産クラウドファンディングサービスです。

1口あたり100万円(※1)から投資することができる点が特徴です。

また、サービスの販売代理人としては「みんなで大家さん販売株式会社」が登録されており、それぞれの会社で宅地建物取引業免許と不動産特定共同事業許可を取得しています。

上場こそしていないものの、創業から25年以上(※2)が経つ会社であり、厳しい基準の許認可も得ていることから信頼性の高い運営会社であると言えるでしょう。

(※1〜2:2026年2月時点 公式サイトに記載)

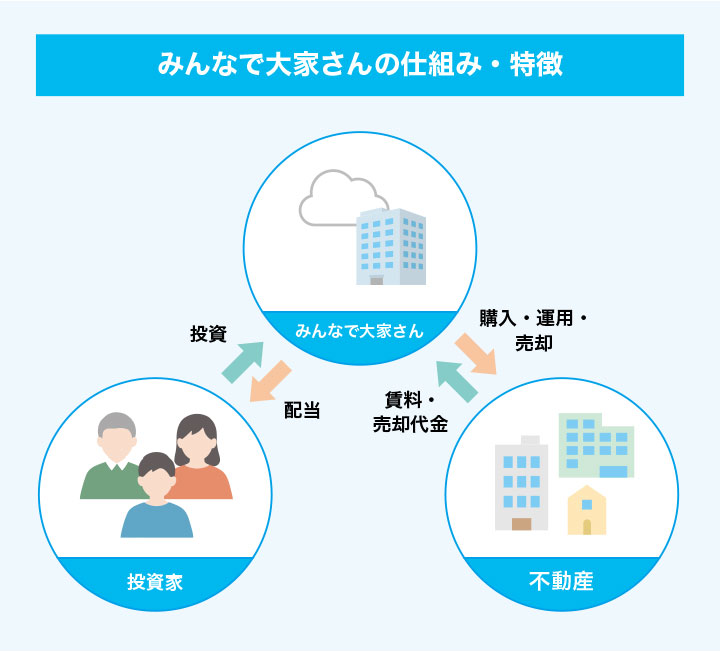

みんなで大家さんの仕組み・特徴

みんなで大家さんでは、不動産クラウドファンディングという投資手法を採用しています。

不動産クラウドファンディングとは、複数の投資家から資金を集め不動産に投資する投資形態です。運用によって発生した収益は、投資金額に応じて投資家に分配されます。

通常の不動産投資に比べ少ない資金で不動産投資を始められるケースが多いため、初心者の方でも安心感を持って始めやすいと言えるでしょう。

また、みんなで大家さんの取り扱っている案件の投資期間は3〜5年程度の案件が多く、手数料も無料で申し込めるものが多いです。

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

みんなで大家さんが合う人・合わない人

みんなで大家さんがおすすめできる人・おすすめできない人を紹介していきます。

上記の内容を知ることで、みんなで大家さんが自身に適しているか判断しやすくなります。

おすすめできる人

みんなで大家さんがおすすめの人

- 想定利回りの高い案件に投資したい人

- こまめに分配金を受け取りたい人

- 資金を長期間拘束しておくことに抵抗を感じる人

みんなで大家さんの想定利回りは6.0〜7.0%(※)と、他社のサービスと比較しても高めであることから、安定的な収益確保を目指しやすいでしょう。

また、2カ月に1度分配金の支払いがあるため、運用による利益をこまめに受け取りたい人におすすめのサービスであると言えます。

運用期間中の途中解約にも対応しており、急に資金が必要になった場合に現金化できるため、資金を長期間拘束しておくことに抵抗を感じる人でも利用しやすいです。

(※2026年2月時点 公式サイトに記載)

みんなで大家さん以外におすすめの不動産クラウドファンディングを今すぐ見る

おすすめできない人

みんなで大家さんがおすすめできない人

- 少額から不動産投資を始めたい人

- 節税目的で不動産投資を検討している人

みんなで大家さんの最低投資金額は100万円(※)と高めであることから、サービスを利用する際はある程度まとまった資金が必要になります。

他社の不動産クラウドファンディングは1万円から始められるケースも多いため、資金面でハードルを感じる人は多いでしょう。

また、みんなで不動産は不動産小口化商品を取り扱っており、減価償却費として経費計上できないことから、節税対策で不動産投資を検討している人にも不向きであると言えます。

(※2026年2月時点 公式サイトに記載)

みんなで大家さん以外のおすすめ不動産クラウドファンディング会社

プロパティプラス

出典:プロパティプラス

| ファンドの公開 | 最低投資金額 | 優先劣後出資の有無 |

|---|---|---|

| 〇 あり | 10,000円(※) | 〇 あり |

| 会社名 | 株式会社リビングコーポレーション |

|---|---|

| 設立年 | 2015年 |

| 入居率 | 不明 |

| 対応エリア | 東京・名古屋 |

| 運用管理代行 | 不明 |

| 取得免許 | ・宅地建物取引業免許 国土交通大臣(02)第008917号 ・不動産特定共同事業 東京都知事第150号 |

(※2026年2月時点 公式サイトに記載)

少額から不動産オーナーになれる!

プロパティプラスはリビングコーポレーションが運営を行っているサービスです。

運営会社は上場企業のグループ会社であるため、比較的安心感を持って利用できる不動産投資会社と言えます。

※2026年2月時点 公式サイトに記載

そのため、多額の資金を用意できず、少ない資金から始めてみたい方におすすめと言えます。

プロパティプラス自体が「一般の方でも投資可能な優良物件を提供」することを目的としているため、初めて不動産投資を行う方にもおすすめです。

※2026年2月時点 公式サイトに記載

また、マスターリース契約を行っていることから、空室になるリスクを抑えつつ投資が行えることも特徴です。

少額から不動産オーナーになれる!

JPリターンズ

出典:J.P.Returns

| アフターフォローの充実度 | 運用代行の有無 | 無料セミナーの有無 |

|---|---|---|

| 〇 多い | 〇 あり | 〇 あり |

| 会社名 | J.P.Returns株式会社 |

|---|---|

| 設立年 | 2002年 |

| 入居率 | 99.98%(※2025年度実績) |

| 運用代行 | あり |

| 取得免許 | ・宅地建物取引業 東京都知事(5)第81523号 ・賃貸住宅管理業者 国土交通省大臣(02)000889号 |

えらべるデジタルギフト券最大5万円(※)がもらえる!

(※対面の場合、細かい対象条件あり)

JPリターンズは2002年創業と、比較的運営歴の長い不動産投資会社です。資料請求を行うことで、スマホから閲覧できる資産形成のマニュアルをもらうことができます。また、オンラインセミナーも開催しており、さまざまな情報を入手することが可能です。

そのため、需要が高い東京23区の物件を主に扱っており、空室期間が短くなりやすい点が特徴です。

また、リスク回避以外にも、好立地のため収益性が高い物件が多い点も利用するメリットと言えます。

このパックは35年間の家賃保証(※)や、管理コストの定額保証といった、初心者の不安を払拭できるさまざまなサービスが特徴です。

※2025年9月時点 公式サイトに記載

不動産投資におけるリスクを軽減させたい人は、上記のパックに加入することをおすすめします。

えらべるデジタルギフト券最大5万円(※)がもらえる!

(※対面の場合、細かい対象条件あり)

みんなで大家さんを他社の不動産会社と比較

| サービス名 | 想定利回り(※) | 最小投資金額(※) | 優先劣後方式の有無 | 手数料の有無 | 途中換金の可否 |

|---|---|---|---|---|---|

| みんなで大家さん | 6.0〜7.0% | 100万円 | あり | ・振込手数料 ・途中解約手数料 | 可能 |

| 利回り不動産 | 約5.0〜12%程度 | 1万円 | あり | ・運用手数料 ・振込手数料 | やむを得ない事由がある場合のみ可能 |

| CREAL(クリアル) | 約3.0〜10%程度 | 1万円 | あり | ・振込手数料 | やむを得ない事由がある場合のみ可能 |

(※2026年2月時点 各公式サイトに記載)

みんなで大家さんと他社の不動産クラウドファンディングサービスを上表で比較しました。

みんなで大家さんの想定利回りは他社のサービスと比較しても高めであることから、運用による収益を獲得しやすいでしょう。

また、手数料はかかるものの、運用期間中でも途中解約ができるため、急に資金が必要になった場合でも資金を引き出せます。

振込と途中解約以外にかかる手数料がないため、余計な費用を抑えやすい点も嬉しいポイントです。

一方で、1口100万円(※)と他社のサービスに比べ最低投資金額が高いため、資金にあまり余裕がない人は利用しにくいと言えます。

(※2026年2月時点 公式サイトに記載)

みんなで大家さん以外におすすめの不動産クラウドファンディングをもう一度見る

みんなで大家さんで不動産投資を始める流れ

みんなで大家さんで不動産クラウドファンディングを始める流れ・手順を以下にまとめました。

みんなで大家さんで不動産クラウドファンディングを始める手順

- 公式サイトから会員仮登録をする

- 会員仮登録のメールから本人確認方法を選択する

- 本人確認書類を提出する

- 必要事項を入力し、本登録を完了する

- ファンド一覧から希望の案件に応募する

- 申込手続き完了後、投資資金を入金する

本人確認には、スマートフォンを利用したオンラインで申請する方法と、本人確認書類とハガキを郵送して申請する方法の2つの方法があります。

また、投資資金の振り込みに必要な振込手数料は自身で負担する必要があるため、注意が必要です。

投資したファンドの償還金や分配金は、会員登録の際に登録した出金用の口座に振り込まれるため、満期を迎えた場合や分配があった場合は登録口座を確認しましょう。

みんなで大家さんの不動産投資に関するFAQ

みんなで大家さんの利回りはどのくらい?

みんなで大家さんの公式サイトには、想定利回りが6.0〜7.0%(※)であることが記載されています。

すべての案件が上記の利回りになるというわけではないため、注意が必要です。

また、利回りはあくまで想定であり、運用状況によって前後する可能性もあるでしょう。

(※2026年2月時点 公式サイトに記載)

みんなで大家さん以外におすすめの不動産クラウドファンディングをもう一度見る

みんなで大家さんとREITの違いは何?

みんなで大家さんは、複数の投資家から資金を集めて不動産に投資する「不動産小口化商品」を取り扱っています。

一方で、REITとは「不動産投資信託」のことであり、不動産投資をする投資法人に出資をして間接的に不動産へ投資します。

みんなで不動産では、分割小口出資により事業者が不動産を取得するのに対し、REITでは不動産は保有せずに不動産投資法人のファンドを所有する点で異なります。

みんなで大家さんが危ない?

みんなで大家さんは国土交通省が指定する免許を得たうえで、運営をしている不動産クラウドファンディングサービスとなっているため、危ないサービスであるとは言えません。

危ないと言われる原因として、以下の内容が原因と考えられます。

みんなが大家さんが危ないと言われる原因

- 行政処分を受けた過去がある

- 一部返金への対応が遅れた事例がある

- 過去に債務超過に陥ったことがある

- 多くの広告を配信していた

- 利回りの高さ

【2026年】みんなで大家さんの評価・口コミ数

みんなで大家さんの評価をGoogleマップの評価をもとに紹介していきます。

| 評価(※1) | 評価件数(※2) |

|---|---|

| みんなで大家さん(3.3/ 5.0) | 70件 |

出典:Google Map

※1,2 2026年6月23日執筆時点

アンケート結果

| 調査方法 | インターネットアンケート |

|---|---|

| アンケート集計人数 | 48人 |

| アンケート対象者 | みんなで大家さんで不動産クラウドファンディングを行ったユーザー |

アンケート回答者の年齢

| 20代 | 30代 | 40代 | 50代 | 60代以上 | |

|---|---|---|---|---|---|

| 人数 | 13人 | 9人 | 15人 | 6人 | 5人 |

アンケート回答者の性別

| 男性 | 女性 | 無回答 | |

|---|---|---|---|

| 人数 | 32人 | 15人 | 1人 |

案件数の満足度

| 満足 | 12 |

| 概ね満足 | 19 |

| 普通 | 12 |

| 少し不満 | 5 |

| 不満 | 0 |

| 平均点 | 3.79 |

想定利回りの満足度

| 満足 | 12 |

| 概ね満足 | 17 |

| 普通 | 11 |

| 少し不満 | 4 |

| 不満 | 4 |

| 平均点 | 3.60 |

最低投資額の満足度

| 満足 | 10 |

| 概ね満足 | 20 |

| 普通 | 11 |

| 少し不満 | 5 |

| 不満 | 2 |

| 平均点 | 3.64 |

信頼度の満足度

| 満足 | 16 |

| 概ね満足 | 14 |

| 普通 | 11 |

| 少し不満 | 5 |

| 不満 | 2 |

| 平均点 | 3.77 |

この記事の監修者

竹下 昌成

ファイナンシャルプランナー

詳しく見る ▼

プロフィール

竹下FP事務所

TAC専任講師。CFP、宅建士、賃金業務取扱主任者、住宅ローンアドバイザー、スカラシップアドバイザー。理論だけでなく実体験や実例に基づいた相談を心がけ、幅広い知識でかしこく生きるためのサポートを実施。タマホームFPとして相談実績600件超。

保有資格

CFP,宅建士,賃金業務取扱主任者,住宅ローンアドバイザー,スカラシップアドバイザー

監修者の身元

https://fptakeshita.jimdofree.com/

専門ジャンル

不動産投資,住宅ローン

この記事を書いた人