Rimple(リンプル)の口コミ評判は良い?【2026年3月最新】特徴やメリット・デメリットも紹介

![]() 2026年3月24日

2026年3月24日

Rimple(リンプル)は国土交通省が指定する免許を取得し、運営を行っている不動産クラウドファンディングです。

宅地建物取引業を営もうとするものは、宅地建物取引業法の規定により、国土交通大臣又は都道府県知事の免許を受けることが必要です。

(引用:国土交通省)

そのため、比較的安心感を持って利用できると言えるでしょう。

Rimple(リンプル)の良い評判は、以下のようなものがありました。

Rimple(リンプル)の良い口コミ評判・メリット

そのため、Rimple(リンプル)は以下のような方におすすめです。

Rimple(リンプル)がおすすめの人

- 連携できる他社のポイントサービスをすでに利用している人

- 上場会社が運営するサービスで安心感を得たい人

- 不動産投資の実績が豊富な会社のサービスを利用したい人

一方で、Rimple(リンプル)に対する悪い口コミも一部ですがありました。

Rimple(リンプル)の悪い口コミ評判

上記の悪い口コミから、以下のような方にはおすすめできないと言えます。

Rimple(リンプル)がおすすめできない人

- 利回りの高いファンドに投資したい人

- リスクを極力少なくしたい人

- 希望のファンドに投資したい人

上記に当てはまる方には、Rimple(リンプル)よりも以下サービスがおすすめです。

| サービス名 | おすすめポイント |

|---|---|

| 「COZUCHI」 | ・利回りが高い傾向にある ・途中解約できるため、リスクを抑えられる |

| 利回り不動産 | ・キャンセル待ちできるため、希望のファンドに投資できる可能性がある ・スイッチング制度でリスクを抑えられる |

Amazonギフトカードプレゼント中!

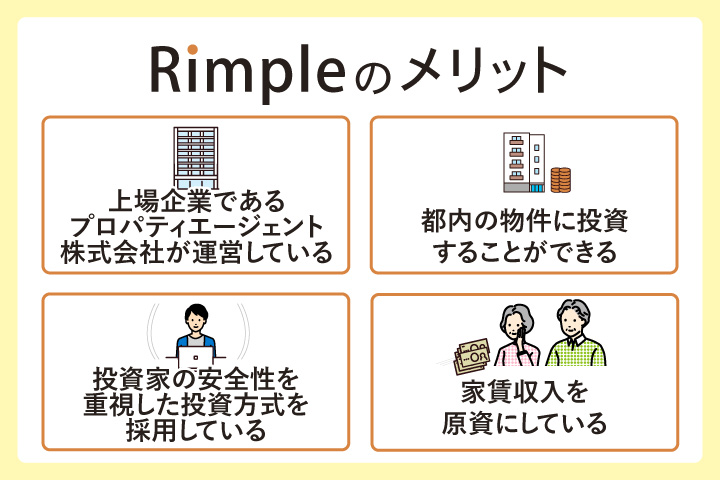

Rimple(リンプル)の概要

以下の画像は、Rimple(リンプル)の基本情報とメリットをまとめたものです。

(評価の詳細はこちら)

Rimple(リンプル)の良い口コミ評判・メリット

Rimple(リンプル)の良い口コミ評判・メリットとして、以下の点が挙げられます。

Rimple(リンプル)の良い口コミ評判・メリット

最低投資金額が1万円と少額

Rimpleのメリットとして、最低投資金額が1万円と少額であることが挙げられます。

Rimpleの不動産クラウドファンディングでは、最低投資金額が1万円に設定されています。

通常の不動産投資に比べ少額から始められるため、安心感を持って始めやすいです。

また、ローンを組んで大きな金額を支払う必要がないため、不動産投資の初心者におすすめであると言えます。

【Rimple】

ファンドの募集が始まったので、1口(1万円)応募しました‼️抽選でハズレても4000円は美味し過ぎますね🤭 pic.twitter.com/6Dcr3i9DeN— もんろー@ポイ活&お🉐情報満載 (@monroehg797) October 25, 2024

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

上場会社であるプロパティエージェント株式会社が運営している

Rimpleのメリットとして、運営会社のプロパティエージェント株式会社が東証プライムに上場している上場企業であることが挙げられます。

国内の株式市場で最も規模の大きい市場である東証プライムに上場しています。厳しい審査を得て上場しているため、企業としての信頼性は高いと言えるでしょう。

上場会社の方が安心感を持って利用しやすいという人におすすめです。

Rimpleの8号案件当選😁

利回りは4.6%と中程度ですが、自分の代わりに上場企業のプロパティAが1年間運用してくれるようなもの✨まさに不労所得‼️宅建の勉強で不動産の判断力も少しは上昇したかな( ´ー`)

— クロノ@投資家 (@chrono_investor) November 5, 2020

/

10,000円から不動産投資

\東証一部上場企業のエキスパートのプロパティエージェントが運営してるから安心💗

一口一万円。スマホから始めれる新しい不動産投資!リンプル気になりました🥺

もう少し勉強してみます!— ぴの子 (@pinokon_o) January 6, 2022

投資家の安全性を重視した投資方式を採用している

Rimpleでは、投資家の安全性を高めるため、優先劣後出資を採用しています。

優先劣後出資とは、投資家が出資する資金分を優先投資、事業者側が出資する資金分を劣後投資とする出資方式です。

事業者側の出資分を劣後出資とすることで、ファンドで損害が発生した場合に事業者側から損失を負担することになるため、投資家の元本割れを防ぎやすくなります。

投資家のリスクを抑えるための投資方式を採用しているため、安心感を持って不動産投資を行いやすくなるでしょう。

不動産投資型 クラウドファンディングは

リスクが抑えられて今大人気ですね😊優先劣後方式が取られているのも安心です

一番はリアルエステートコインが

他社サービスの各種ポイントから交換できるのが強みですね😳— aiku (@aiku54022433) January 5, 2022

1万円から不動産投資ができるんですね😊優先劣後方式の運用なので投資家の元本割れリスクが軽減😊

Rimpleさんで 手軽に不動産投資を初めてみたいです。

まずは きちんとした知識を身につけたいと思います。— みちんこ (@xy4aT2EYtlFtn7Q) January 14, 2023

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

独自のポイントを不動産投資に利用できる

独自のポイントを不動産投資に利用できる点も、Rimpleのメリットの一つです。

Rimpleでは独自のポイントである「リアルステートコイン」を不動産投資に利用できます。

リアルエステートコインは他社のポイントサービスから交換でき、1ポイントを1円として不動産投資にも利用可能です。

実際に利用できる他社のポイントサービスの例として以下のサービスが挙げられます。

Rimpleで利用できるポイントサービス

- セゾンポイント

- モッピー

- ハピタス

また、ポイントと現金を組み合わせた投資も可能です。

Rimpleから1号ファンドの落選者向け感謝特典、1000リアルエステートコインが届きました❗️

次のファンドを楽しみにしてます。 pic.twitter.com/9hZ10LdnUR— ぐりーんりんく@投資6年目 (@greenlinkosaka) April 10, 2020

都内の物件に投資することができる

Rimpleのメリットとして、都内の物件に投資できる点が挙げられます。

Rimpleのファンドは文京区や新宿区など、都心の物件が多いです。

都心部の不動産は、地価の安定性や賃貸の需要が高く、資産価値が下がりにくいという特徴があります。

都内の物件に投資することで、安定した収益が見込めるでしょう。

不動産投資は難しいイメージがありますが、プロが厳選してくださった都心の物件に投資できるのは安心できますね😄

1万円から投資できると初心者でも始めやすくて最高です🎶

リンプル様を通して多くの人が笑顔になれますように🌟

ご縁があると嬉しくて家事も育児も頑張れます🌈楽しみにしています😉

— ✨🌼ぴいこ🌼✨ (@wkberiwkberi) May 12, 2023

不動産投資型のクラウドファンディング「Rimple(リンプル)」さま

素敵な企画ですね🌈

サイトも拝見しました✨

都心の厳選物件に1万円から投資できるのは手軽に始められていいですね!

ポイントが使えるのも魅力ですフォロワーさんにもおすすめしたいな🔔

嬉しい御縁ありますように🍀🕊 https://t.co/FOjMwuUjuw pic.twitter.com/iGdHdROWw2— あかね (@akane_skgc) January 13, 2024

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

家賃収入を原資にしている

Rimpleのメリットとして、家賃収入を原資にしている点が挙げられます。

家賃収入を原資とする場合、不動産市況に左右されにくいです。

よって、大幅な損失を被るリスクを減らすことができるでしょう。

一方で売却益を原資とする場合、不動産市況の影響を大きく受けるため、収益が不安定になりがちです。

そのため、Rimpleは安定的な収益を得たい人におすすめと言えます。

【利回り3%~6%で運用したい方向け】

リンプルより、インカムゲイン型「Rimple's selection #20」が8/16~募集予定👀✨

想定運用期間6ヶ月、想定利回り3.4%です。10万円投資時の、配当金は1700円です。

優先劣後出資方式(劣後出資30%)で、元本割れリスクを低減されています。 pic.twitter.com/dYRgudUsps— NAGARYU (@nisaschool) August 13, 2021

投資していたRimpleの「Rimple's selection #33」が償還されました ‼️

出資金額 700,000円と分配金額 8,379円 (税引き後)が振り込まれました👛

株式相場が不安定なので、安定したインカムゲインはとても助かります😃

今回戻ってきた資金は、当選した#45に再投資します♻️♻️

— かつさんど@FIRE トチクモ(不動産クラファン比較サイト)運営者 (@katsusandokatsu) September 30, 2022

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

複合型のファンドの用意がある

Rimpleには、複合型のファンドが用意されているというメリットがあります。

複合型ファンドとは、複数の物件や用途を組み合わせた投資対象を提供する仕組みのことです。

例えば「Rimple's Selection #95」というファンドは以下のマンションで組成された複合型ファンドです。

複合型ファンドの詳細

- プレール・ドゥーク豊洲

- フェルクルール新横浜

- クレイシア八丁畷ステーションサイト

単体のファンドに投資する場合、その不動産の状況に収益が大きく左右されてしまいます。

しかし複合型ファンドの場合、特定の不動産で損失が発生した場合でも他の不動産でカバーできる可能性があり、全体的なリスクを軽減することができると言えるでしょう。

東京都総面積のわずか3%しかない山手線の内側は物件の価値が下がりにくいため、資産価値の高いエリアです!利便性の良い新宿エリアの複合ファンドです。#不動産クラウドファンディング #不動産投資 #rimple #不動産投資型 #クラファン https://t.co/lTATAQx6jk

— Crowd-Ring(クラウリング)- 不動産クラウドファンディング比較サイト (@Crowd_Ring) February 10, 2023

新規ファンドの募集が多くある

Rimpleでは、新規ファンドの募集が多くあります。

Rimpleは少なくても1ヵ月に1件(※1)、2024年7月には3件(※2)の新規ファンドが組成されていました。

(※1,2 2025年3月現在 公式サイト記載)

新規ファンドの募集が多いと言うことは、投資対象となる不動産の選択肢も多いということです。

よって、自分の投資戦略やリターンが見込めるファンドを選びやすくなると言えるでしょう。

運用期間が短いファンドも募集している

Rimpleには、運用期間が短いファンドも募集しているというメリットがあります。

Rimpleで2024年に募集されたファンドは、すべて運用期間が6カ月(※)でした。

(※2025年3月現在 公式サイト記載)

運用期間が短いため、資金回収までのスパンが早く、次の投資計画を立てやすいと言えます。

また、短期運用であるため市場変動の影響を受けにくく、リスクを抑えながら投資をしたいと考える方にもおすすめです。

Rimple(リンプル)の悪い口コミ評判・デメリット

Rimple(リンプル)の悪い口コミ評判やデメリットとして、以下の点が挙げられます。

Rimple(リンプル)の悪い口コミ評判・デメリット

気になるファンドに投資できない場合がある

Rimpleでは、自身が気になるファンドに投資できない場合があります。

Rimpleの案件には、募集金額に上限を設けていることが多いです。

特定の案件に人気が殺到する場合には、抽選で投資の可否を決定することが多いため、自身の希望する案件に投資できない可能性があるでしょう。

ただし、不動産クラウドファンディングは人気が高く申し込みが殺到しやすいため、希望しても投資できないことは他社サービスでも起こり得る事例であると言えます。

RimpleもGALAFUNDINGも当選する予定だったのですが、落選したので資金が少し余ってます。

ただ、これから投資したい案件も抽選方式なので、さらに余る可能性が高いです。

不動産クラファンあるある。#不動産クラウドファンディング#Rimple#GALAFUNDING— 40代の投資小僧@IPO&不動産クラファン&日本株 (@toushi_kozou) May 19, 2023

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

案件によっては利回りが低め

Rimpleのデメリットとして、案件によっては利回りが低めなことが挙げられます。

Rimpleの直近5件のファンドの利回りは、2.7%(※)です。

(※2025年3月現在 公式サイト記載)

競合他社と比較すると利回りはやや低い傾向があり、高いリターンを求める投資家にとっては物足りなさを感じる場合があります。

しかし、Rimpleのファンドは利回りが低めに設定されている代わりに、配当の原資を100%家賃収入とするなど安定性を重視した運用を行っています。

よって高い利回りを追求するよりも、安定性を求める投資家にとっては、Rimpleでの不動産投資は魅力的と言えるでしょう。

Rimple抽選申し込み。利回り2.7%と低いんだよなぁ😇#不動産クラウドファンディング

— 非合法魔法中年T (@tad0907) May 26, 2023

独自コインの利用に困る場合がある

Rimpleには、独自コインの利用に困る場合があるという短所があります。

Rimpleでは、独自のポイント制度として「リアルエステートコイン」を提供しており、1リアルエステートコインには1円(※)の価値があります。

(※2025年1月現在 公式サイト記載)

しかし、現金化や他社のポイントへの変換はできません。

Rimpleで募集されているファンドへの投資でしか使用できません。

そのため、投資を希望するファンドに当選しなかった場合、リアルエステートコインを活用する機会が得られないことがあります。

しかし、リアルエステートコインを利用することで自身の出資額を抑えられるため、リスクを軽減しながらの投資が可能です。

Rimpleまさかの当選!w

ようやくリアルエステートコインが使える!w😆 pic.twitter.com/6s3ww14fA2

— ぷちりっち@仮想通貨とクラファン投資家 (@st24now) May 31, 2023

運用期間中の解約は原則不可

Rimpleでは、やむを得ない事由が発生した場合を除き、運用期間中の解約ができません。

そのため、何か不動産の市況に影響するリスク事項が発生した場合でも投資から撤退することができない恐れがあるでしょう。

ただし、運用期間中の解約ができない不動産クラウドファンディングサービスは多いため、Rimpleに限った話ではありません。

不動産クラウドファンディングする際は、余裕のある資金で行う必要があると言えます。

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

投資元本が毀損する恐れがある

Rimpleの不動産クラウドファンディングも投資である以上、投資元本が毀損する恐れがあります。

Rimpleでは優先劣後方式で投資家の安全性を高めているものの、一定割合を超える損失が発生した場合には投資家の元本が毀損することがあるでしょう。

ただし、どの投資対象であっても、投資である以上は元本毀損のリスクが存在します。

その中でもRimpleは、少額から始められることに加え、優先劣後方式を採用していることから、比較的安全性は高いと言えます。

【信頼できる?】Rimple(リンプル)とは?サービスの特徴を紹介!

Rimpleの詳細情報について、以下の観点から解説していきます。

Rimple(リンプル)の詳細

上記の内容を知ることで、Rimpleが自身に適したサービスであるか把握しやすくなるでしょう。

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

Rimple(リンプル)の概要

| 運営会社 | プロパティエージェント株式会社 |

|---|---|

| サービス開始年 | 2020年 |

| 運営会社の設立年 | 2004年 |

| 資本金 | 1億円(※) |

| 手数料 | 振込手数料 |

| セミナーの開催 | なし |

| 取得免許 | ・宅地建物取引業 東京都知事(4)第83227号 ・不動産特定共同事業 金融庁長官・国土交通大臣第90号 ・マンション管理業 国土交通大臣(3)第033619号 |

(※2025年3月時点 公式サイトに記載)

Rimpleの基本情報を上表にまとめました。

Rimpleは、2020年よりサービスを開始した、比較的新しい不動産クラウドファンディングサービスです。

運営会社のプロパティエージェント株式会社は東証プライム市場に上場していることから、信頼性は高いと言えます。

Rimpleとして不動産セミナーは開催していないものの、運営会社のプロパティエージェント株式会社は不動産投資に関する無料セミナーを開催しています。

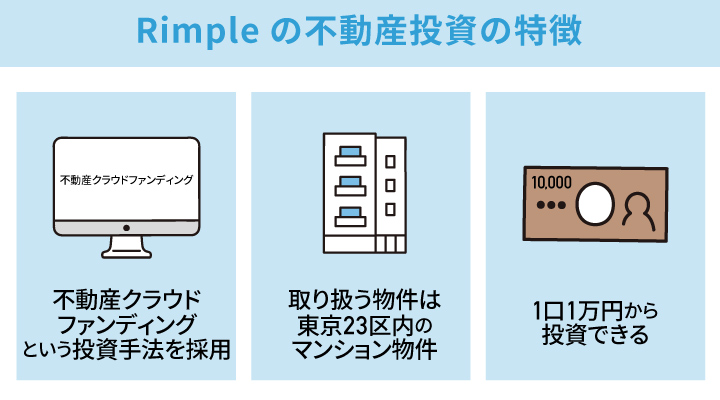

Rimple(リンプル)の不動産投資の特徴

Rimpleでは、不動産クラウドファンディングという投資形態で不動産投資をしています。

不動産クラウドファンディングは通常の不動産投資とは異なり、Web上で出資者を募集し、集めた資金で不動産に投資するサービスです。

不動産投資で得られた収益は投資した資金の金額に応じて投資家に分配されます。

また、Rimpleでは東京23区内のマンション物件を中心に投資しており、利便性の高い人気物件が多い点も特徴として挙げられます。

1口1万円(※)から投資できることに加え、振込手数料以外の手数料が発生しない点も嬉しいポイントです。

(※2025年3月時点 公式サイトに記載)

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

Rimple(リンプル)をほかの不動産クラウドファンディングと比較

| サービス名 | 想定利回り(※) | 最小投資金額(※) | 独自のポイント制度 | 優先劣後方式の有無 | 手数料の種類 |

|---|---|---|---|---|---|

| Rimple(リンプル) | 2.7% | 1万円 | あり | あり | 振込手数料 |

| CREAL(クリアル) | 4.3% | 1万円 | なし | あり | ・振込手数料 ・出金手数料 |

| COZUCHI(コヅチ) | 約4~10%程度 | 1万円 | なし | あり | ・振込手数料 ・出金手数料(月2回目以降) ・中途換金事務手数料 |

(※2025年3月時点 公式サイトに記載)

Rimpleと他社の不動産クラウドファンディングサービスを上表で比較しました。

Rimpleの想定利回りは他社サービスに比べて低めの案件が多いです。

最低投資金額は1口1万円(※)であるため、少額で不動産投資を始められます。

また、独自のポイント制度を設けており、不動産投資の投資資金として利用可能です。

そのため、連携できる他社のポイントサービスを利用している場合は、お得に不動産投資を行える場合があるでしょう。

必要な手数料が投資資金を入金する際の振込手数料のみであるため、余計な費用を抑えやすい点も嬉しいポイントです。

(※2025年3月時点 公式サイトに記載)

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

口コミ評判からわかったRimple(リンプル)が合う人・合わない人

口コミ評判をもとに、Rimpleがおすすめできる人・おすすめできない人を紹介していきます。

おすすめの人・おすすめできない人の内容を知ることで、Rimpleが自身に適したサービスであるか判断しやすくなるでしょう。

Rimple以外のおすすめの不動産クラウドファンディングサービスを見てみる

おすすめできる人

Rimple(リンプル)がおすすめの人

- 連携できる他社のポイントサービスをすでに利用している人

- 上場会社の安心感を得たい人

- 不動産投資の実績が豊富な会社のサービスを利用したい人

Rimpleでは「リアルエステートコイン」という独自のポイント制度を設けており、1コイン1円として不動産投資に利用できます。

そのため、連携できる他社のポイントサービスを利用している場合は、お得に不動産投資を行える場合があるでしょう。

また、運用会社のプロパティエージェント株式会社は東証プライム上場企業であるため、信頼性・安全性は高めであると言えます。

1口1万円(※1)と少額から始められることに加え、投資家保護のため優先劣後出資も採用していることから、初めての方でも安心感を持って利用しやすいです。

プロパティエージェント株式会社が取り扱う物件の入居率は99.98%(※2)を超えており、3年連続で顧客満足度No.1(※2)を達成しています。

通常の不動産投資においても優れた実績を残していることから、不動産に関して豊富な実績を持つ会社であると言えます。

(※1,2 2025年3月時点 公式サイトに記載)

おすすめできない人

Rimple(リンプル)がおすすめできない人

- 短期間で大きな収益獲得を目指したい人

- 資金に余裕がない人

不動産投資はそもそも短期的な収益獲得ではなく、中長期的に安定的な収益獲得を目指すことが多いです。

Rimpleは不動産クラウドファンディングサービスであり、投資できる金額にも上限があることから、短期的な収益獲得にあまり向いていないと言えます。

そのため、短期的に大きな収益獲得を目指したい人は、日々の価格が比較的変動しやすい株式や仮想通貨などへの投資を検討してみることをおすすめします。

また、損失が発生する可能性もあり、運用開始後に顧客都合の解約もできないため、生活資金に余裕がない人は行うべきではないと言えるでしょう。

Rimple(リンプル)以外におすすめの不動産クラウドファンディングサービス

COZUCHI(コヅチ)

出典:COZUCHI

| 平均の想定利回り | 最低投資金額 | 優先劣後出資の有無 |

|---|---|---|

| 4%~10%前後 | 1万円~ | 〇 |

| 会社名 | LAETOLI株式会社 |

|---|---|

| 設立年 | 1999年 |

| 運営会社の資本金 | 1億円(※) |

| 手数料の有無 | ・購入時手数料や運用管理手数料は無料 ・途中換金時に事務手数料が発生 |

| セミナーの開催 | 〇 |

| 取得免許 | ・宅地建物取引業 東京都知事(5)77822号 ・不動産特定共同事業 第1号及び第2号事業者 東京都知事第60号 ・第二種金融商品取引業者 関東財務局長(金商)第740号 |

(※2025年3月時点 公式サイトに記載)

Amazonギフトカードプレゼント中!

COZUCHI(コヅチ)とは、LAETOLI株式会社不動産クラウドファンディングサービスです。

不動産投資クラウドファンディング累計調達数、でNo.1(※)を獲得していることから初心者の方でも安心感を持って利用できるメリットがあります。

(※2025年3月時点 公式サイトに記載)

COZUCHI(コヅチ)は利回りが高いファンドに投資できることがメリットの1つです。

COZUCHI(コヅチ)では、年間4.5~10%程度(※)利回りのファンドに投資することが可能です。

また、利回りに上限の設定がされていないため、想定よりも多い配当金を受け取れる場合もあります。

(※2025年3月時点 公式サイトに記載)

また、途中解約することもできるため、投資した物件の状況をみて撤退するかの判断をすることが可能です。

途中解約する場合は、解約手数料がかかるため、事前に確認しておくと良いでしょう。

(※2025年3月時点 公式サイトに記載)

Amazonギフトカードプレゼント中!

Rimple(リンプル)で不動産投資を始める流れ

Rimple(リンプル)で不動産投資を始める流れ・手順を以下にまとめました。

Rimple(リンプル)で不動産投資型クラウドファンディングを始める手順

- 公式サイトから会員登録ボタンを選択する

- メールアドレス・個人情報を入力する

- 入力内容を確認し仮登録を完了する

- 本人確認書類で本人確認をする

- 自宅に届くハガキに記載されている認証コードを入力する

- 公式サイトからファンドに応募する

- 契約書面を確認し投資資金を入金する

本人確認が完了すると、Rimpleから自宅にハガキが届くため、見逃さないように注意しましょう。

会員登録完了後は、公式サイトのログインボタンからメールアドレスとパスワードを入力することでログイン可能です。

Rimple以外のおすすめの不動産クラウドファンディングサービスをもう一度見てみる

Rimple(リンプル)の不動産投資に関するFAQ

Rimple(リンプル)は手数料がかかる?

Rimpleで発生する手数料は、投資資金の入金時にかかる振込手数料のみです。

運用管理手数料や出金手数料などの振込手数料以外の手数料は発生しないため、費用体系がわかりやすいと言えるでしょう。

Rimple以外のおすすめの不動産クラウドファンディングサービスをもう一度見てみる

Rimple(リンプル)で取り扱うファンドの利回りはどのくらい?

Rimpleの取り扱っている案件の例を下表にまとめました。

| ファンド名 | 想定利回り |

|---|---|

| Rimple's selection #29 | 5.0% |

| Rimple's selection #44 | 3.0% |

| Rimple's selection #57 | 2.7% |

出典:Rimple

中には10.0%もの想定利回りがあるファンドもありますが、平均の利回りは2.7〜5.0%程度であると言えるでしょう。

Rimple(リンプル)ではキャンペーンを行っている?

2024年10月時点では、独自のポイントである「リアルエステートコイン」の有効期限がなくなるキャンペーンを実施している旨が公式サイトに記載されています。

今後別のキャンペーンを行う可能性もあるため、気になる人はこまめに公式サイトを確認しておくことがおすすめです。

Rimple以外のおすすめの不動産クラウドファンディングサービスをもう一度見てみる

【2026年3月】Rimpleで運用中のファンドを紹介

Rimpleで運用中のファンドを一部紹介していきます。

| ファンド名称 | Rimple's Selection #116 |

|---|---|

| 運用状況 | 運用中 |

| 募集総額 | 123,380,000円 |

| 運用期間 | 6カ月 |

| 予定利回り(年利) | 2.7% |

| 募集期間 | 2026/02/13 18:00〜2026/02/16 18:00 |

出典:Rimple

※2026年3月24日執筆時点

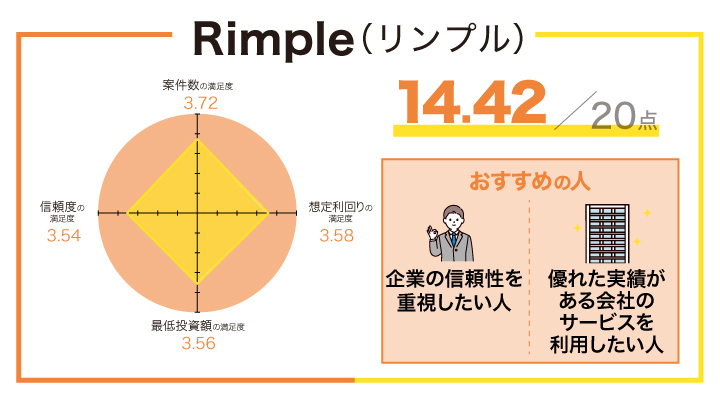

アンケート結果

| 調査方法 | インターネットアンケート |

|---|---|

| アンケート集計人数 | 50人 |

| アンケート対象者 | Rimpleで不動産クラウドファンディングを行ったユーザー |

アンケート回答者の年齢

| 20代 | 30代 | 40代 | 50代 | 60代以上 | |

|---|---|---|---|---|---|

| 人数 | 15人 | 10人 | 17人 | 4人 | 4人 |

アンケート回答者の性別

| 男性 | 女性 | 無回答 | |

|---|---|---|---|

| 人数 | 35人 | 12人 | 3人 |

案件数の満足度

| 満足 | 5 |

| 概ね満足 | 28 |

| 普通 | 15 |

| 少し不満 | 2 |

| 不満 | 0 |

| 平均点 | 3.72 |

想定利回りの満足度

| 満足 | 13 |

| 概ね満足 | 13 |

| 普通 | 15 |

| 少し不満 | 8 |

| 不満 | 1 |

| 平均点 | 3.58 |

最低投資額の満足度

| 満足 | 11 |

| 概ね満足 | 16 |

| 普通 | 17 |

| 少し不満 | 2 |

| 不満 | 4 |

| 平均点 | 3.56 |

信頼度の満足度

| 満足 | 12 |

| 概ね満足 | 16 |

| 普通 | 12 |

| 少し不満 | 7 |

| 不満 | 3 |

| 平均点 | 3.54 |

この記事の監修者

竹下 昌成

ファイナンシャルプランナー

詳しく見る ▼

プロフィール

竹下FP事務所

TAC専任講師。CFP、宅建士、賃金業務取扱主任者、住宅ローンアドバイザー、スカラシップアドバイザー。理論だけでなく実体験や実例に基づいた相談を心がけ、幅広い知識でかしこく生きるためのサポートを実施。タマホームFPとして相談実績600件超。

保有資格

CFP,宅建士,賃金業務取扱主任者,住宅ローンアドバイザー,スカラシップアドバイザー

監修者の身元

https://fptakeshita.jimdofree.com/

専門ジャンル

不動産投資,住宅ローン

この記事を書いた人